Типенко Н.Г. Особенности определения расчетно-нормативных затрат для расчета стоимости программ начального и среднего професси

- Типенко Н.Г. Особенности определения расчетно-нормативных затрат для расчета стоимости программ начального и среднего професси

Содержание

- 2. Письмом Министерства образования и науки Российской Федерации от 14 сентября 2009 г. № ВМ-75/02вн утвержден перечень

- 3. Услуги по предоставлению начального и среднего профессионального образования Обучение студентов: - по основным программам общего, начального

- 4. Как правило, учреждения профессионального образования оказывают услуги, которые могут сильно различаться по ряду параметров таких как:

- 5. Нормы, зафиксированные в Типовых положениях (должны быть учтены при расчете стоимости услуги) Особенности образовательных программ НПО,

- 6. Нормы, зафиксированные в Типовых положениях (должны быть учтены при расчете стоимости услуги) Сроки обучения по образовательным

- 7. Расчетно-нормативные затраты на оказание услуг -это затраты, определенные для конкретного федерального государственного бюджетного учреждения расчетным путем

- 8. Объект нормирования для определения стоимости услуг Нормативы затрат на оказание единицы государственной услуги могут определяться: отдельно

- 9. Методы нормирования (расчета норматива затрат на оказание единицы услуги) нормативный структурный экспертный Пояснение: структурный метод используется

- 10. Порядок нормирования для определения стоимости услуг Определение полного состава затрат федерального бюджетного учреждения по каждой статьей

- 11. Состав расчетно-нормативных затрат на оказание государственных услуг (приказ Минфина №105н) Норматив затрат на оплату труда и

- 12. Расчет стоимости услуги и имущества

- 13. Нормирование затрат на коммунальные услуги Наименование затрат Затраты на холодное водоснабжение Затраты на горячее водоснабжение Затраты

- 14. Как и в какой мере учитывать расходы конкретных учреждений, оказывающих услуги, при переходе к формированию задания

- 15. Норматив затрат на оплату труда и начисления расчет норматива затрат основного персонала на оплату труда и

- 16. Расчет нормативных затрат производится в разрезе программ Программы БАЗОВОГО уровня :основные профессиональные образовательные программы начального и

- 17. Длительность обучения по общим и профессиональным дисциплинам для начального и среднего профессионального образования, часы в неделю

- 18. Ключевые показатели, влияющие на размер нормативных расходов по оплате труда в учреждениях НПО СПО Число часов

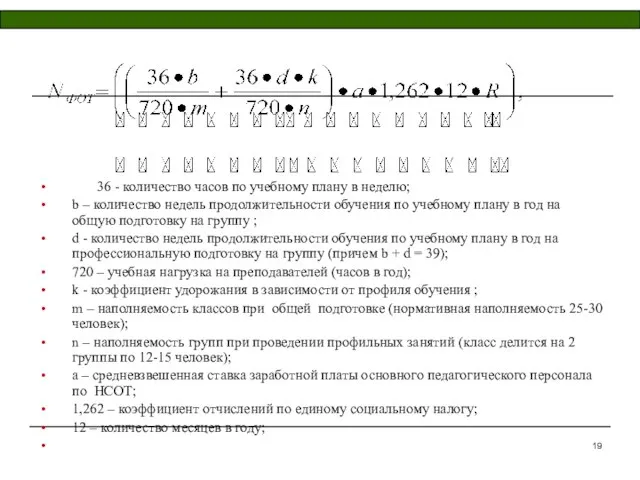

- 19. 36 - количество часов по учебному плану в неделю; b – количество недель продолжительности обучения по

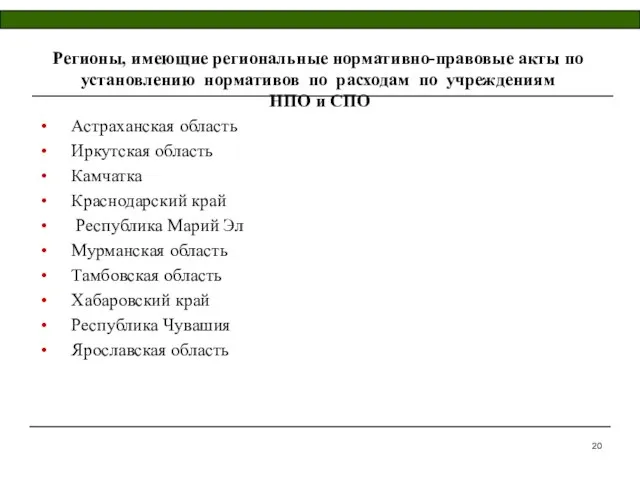

- 20. Регионы, имеющие региональные нормативно-правовые акты по установлению нормативов по расходам по учреждениям НПО и СПО Астраханская

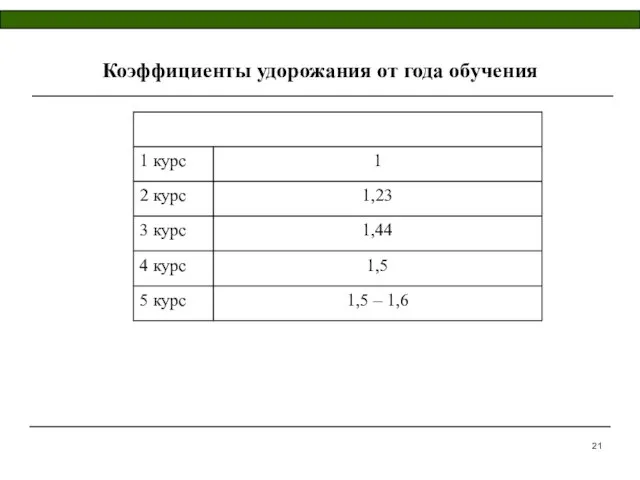

- 21. Коэффициенты удорожания от года обучения

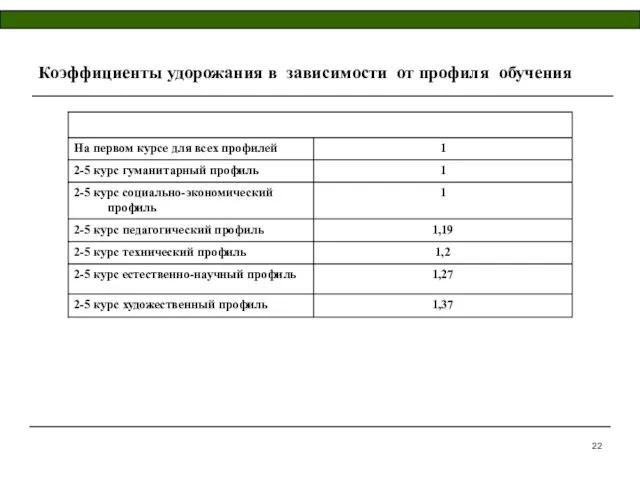

- 22. Коэффициенты удорожания в зависимости от профиля обучения

- 23. Коэффициенты удорожания от других факторов

- 24. «Модельный расчет» ФОТ для определения расчетно-нормативных затрат

- 25. Сравнение ФОТ «модельных расчетов» по статье 210 , и плановых ФОТ

- 26. Использование корректирующих коэффициентов Норматив затрат на оказание услуг = Среднее значение норматива затрат Х на корректирующие

- 27. Статистическая обработка бюджетов учреждений среднего и начального профессионального образования для определения величины нормативных затрат ( расходы

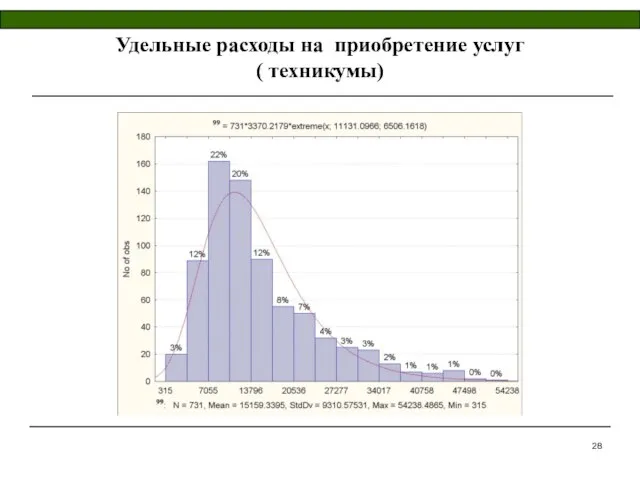

- 28. Удельные расходы на приобретение услуг ( техникумы)

- 29. Удельные расходы на приобретение услуг ( ПТУ)

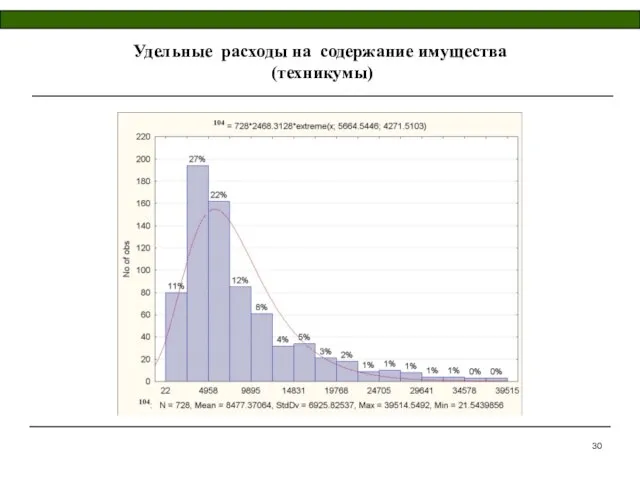

- 30. Удельные расходы на содержание имущества (техникумы)

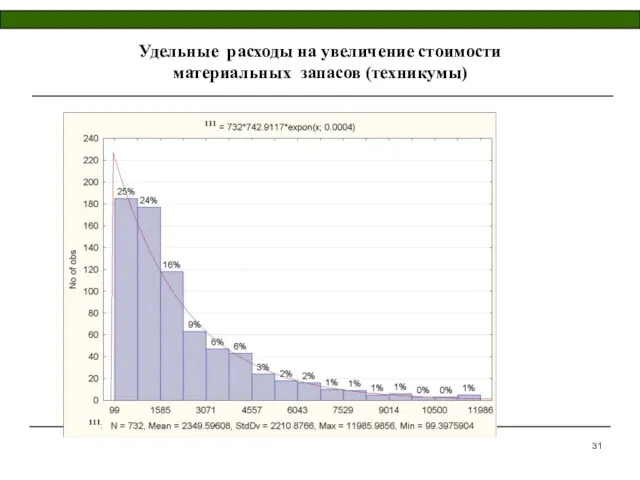

- 31. Удельные расходы на увеличение стоимости материальных запасов (техникумы)

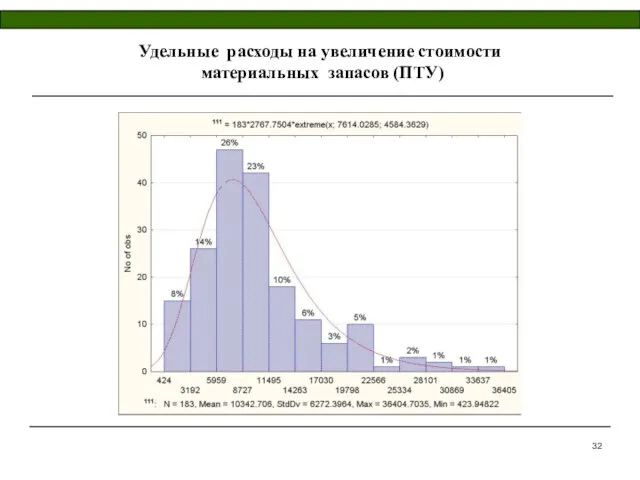

- 32. Удельные расходы на увеличение стоимости материальных запасов (ПТУ)

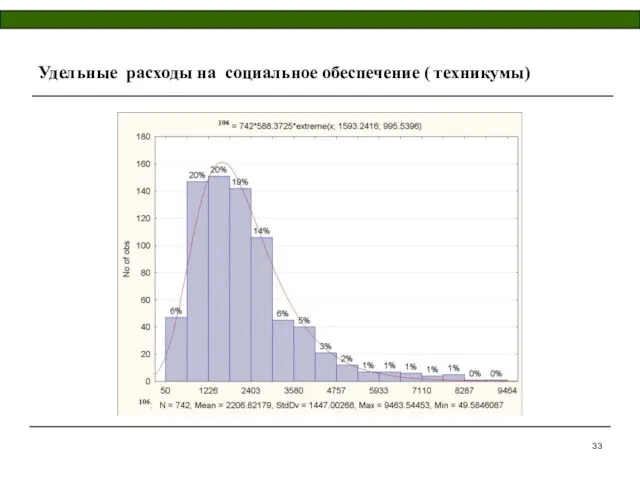

- 33. Удельные расходы на социальное обеспечение ( техникумы)

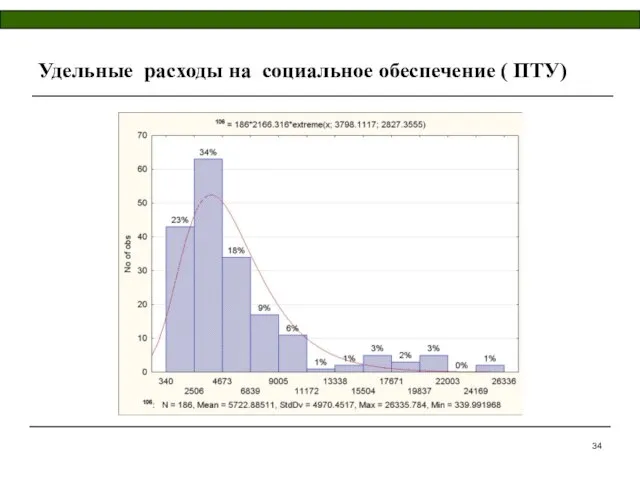

- 34. Удельные расходы на социальное обеспечение ( ПТУ)

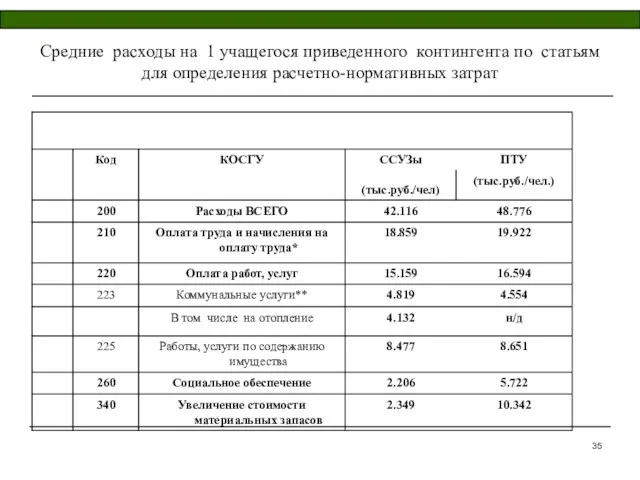

- 35. Средние расходы на 1 учащегося приведенного контингента по статьям для определения расчетно-нормативных затрат

- 36. Обращение взыскания на средства бюджетных учреждений реализуется на лицевые счета учреждения ( на какие, выбирается самим

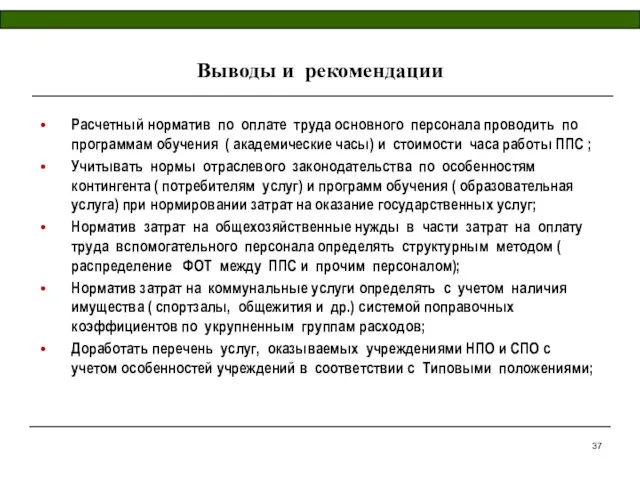

- 37. Выводы и рекомендации Расчетный норматив по оплате труда основного персонала проводить по программам обучения ( академические

- 39. Скачать презентацию

Слайд 3Услуги по предоставлению начального и среднего профессионального образования

Обучение студентов:

- по основным

Услуги по предоставлению начального и среднего профессионального образования

Обучение студентов:

- по основным

Слайд 4Как правило, учреждения профессионального образования оказывают услуги, которые могут сильно различаться по

Как правило, учреждения профессионального образования оказывают услуги, которые могут сильно различаться по

Слайд 5Нормы, зафиксированные в Типовых положениях

(должны быть учтены при расчете стоимости услуги)

Особенности образовательных

Нормы, зафиксированные в Типовых положениях

(должны быть учтены при расчете стоимости услуги)

Особенности образовательных

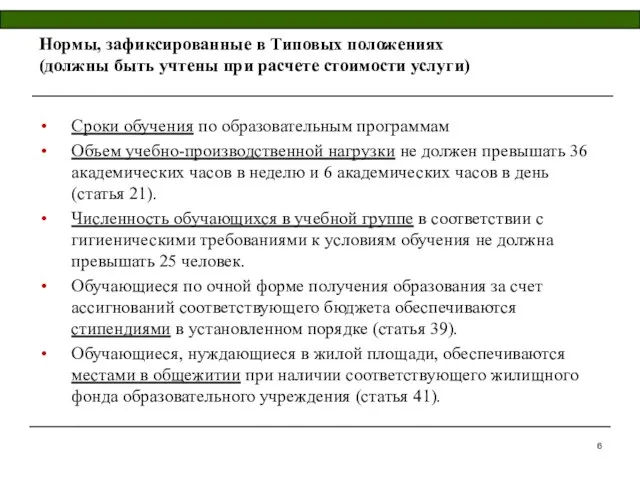

Слайд 6Нормы, зафиксированные в Типовых положениях

(должны быть учтены при расчете стоимости услуги)

Сроки обучения

Нормы, зафиксированные в Типовых положениях

(должны быть учтены при расчете стоимости услуги)

Сроки обучения

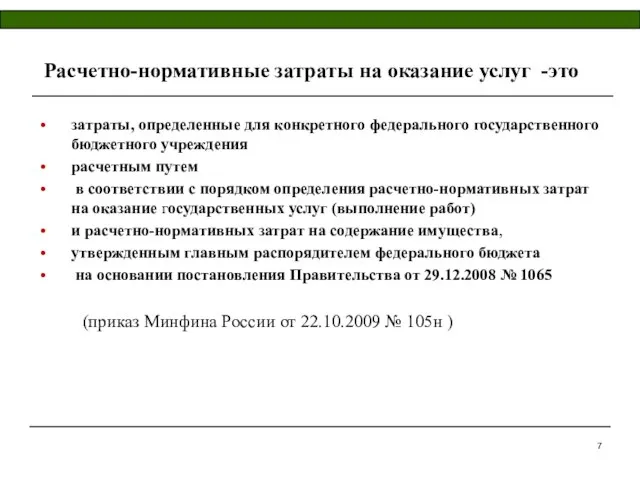

Слайд 7 Расчетно-нормативные затраты на оказание услуг -это

затраты, определенные для конкретного федерального государственного

Расчетно-нормативные затраты на оказание услуг -это

затраты, определенные для конкретного федерального государственного

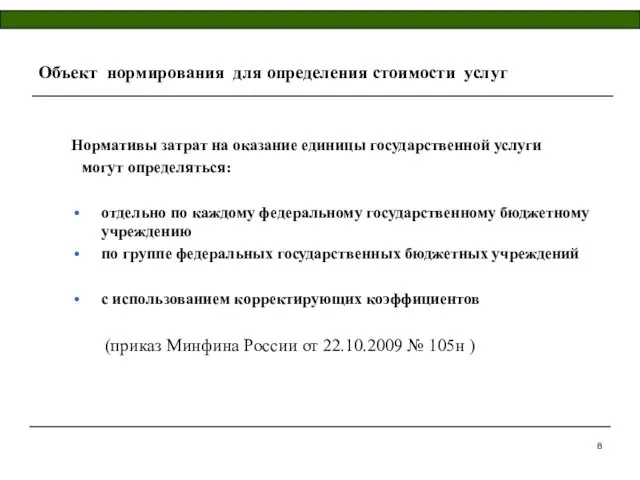

Слайд 8Объект нормирования для определения стоимости услуг

Нормативы затрат на оказание единицы государственной услуги

Объект нормирования для определения стоимости услуг

Нормативы затрат на оказание единицы государственной услуги

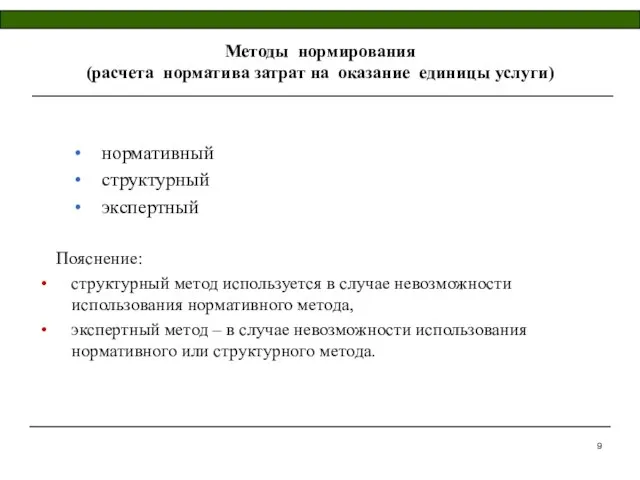

Слайд 9Методы нормирования

(расчета норматива затрат на оказание единицы услуги)

нормативный

структурный

экспертный

Пояснение:

структурный метод используется

Методы нормирования

(расчета норматива затрат на оказание единицы услуги)

нормативный

структурный

экспертный

Пояснение:

структурный метод используется

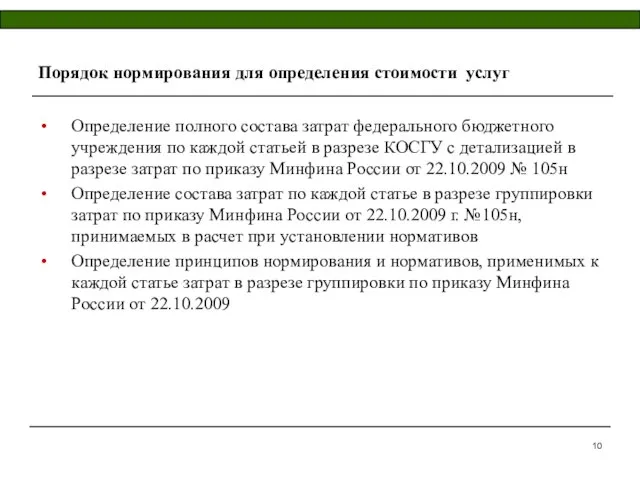

Слайд 10Порядок нормирования для определения стоимости услуг

Определение полного состава затрат федерального бюджетного учреждения

Порядок нормирования для определения стоимости услуг

Определение полного состава затрат федерального бюджетного учреждения

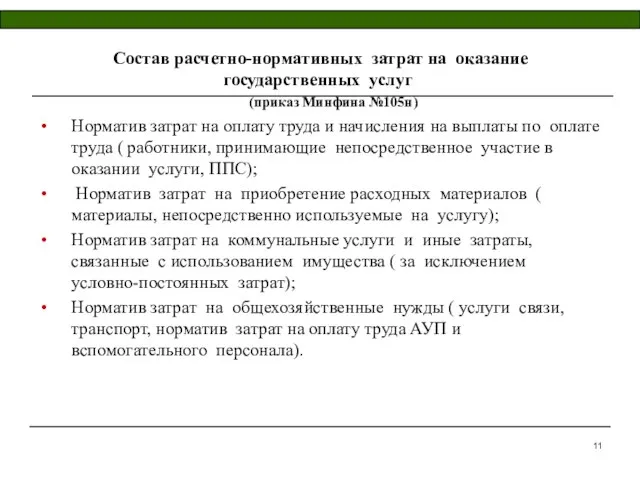

Слайд 11 Состав расчетно-нормативных затрат на оказание государственных услуг (приказ Минфина №105н)

Норматив затрат

Состав расчетно-нормативных затрат на оказание государственных услуг (приказ Минфина №105н)

Норматив затрат

Слайд 12Расчет стоимости услуги и имущества

Расчет стоимости услуги и имущества

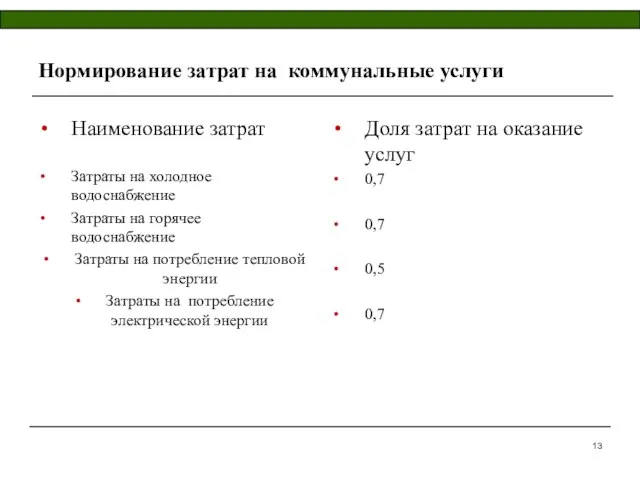

Слайд 13Нормирование затрат на коммунальные услуги

Наименование затрат

Затраты на холодное водоснабжение

Затраты на горячее водоснабжение

Затраты

Нормирование затрат на коммунальные услуги

Наименование затрат

Затраты на холодное водоснабжение

Затраты на горячее водоснабжение

Затраты

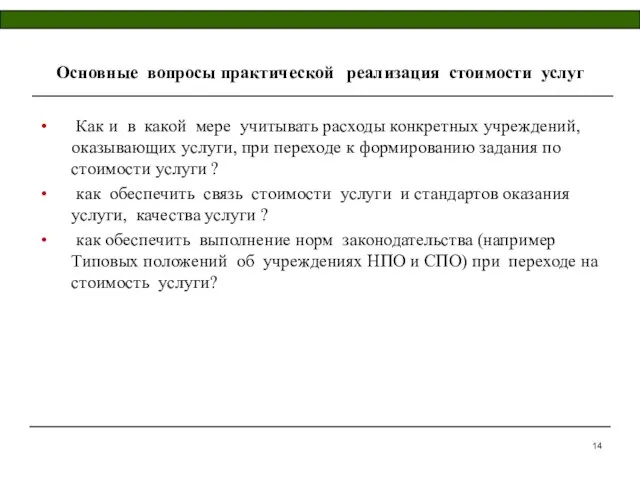

Слайд 14 Как и в какой мере учитывать расходы конкретных учреждений, оказывающих услуги,

Как и в какой мере учитывать расходы конкретных учреждений, оказывающих услуги,

Слайд 15Норматив затрат на оплату труда и начисления

расчет норматива затрат основного персонала на

Норматив затрат на оплату труда и начисления

расчет норматива затрат основного персонала на

Слайд 16Расчет нормативных затрат производится в разрезе программ

Программы БАЗОВОГО уровня :основные профессиональные

Расчет нормативных затрат производится в разрезе программ

Программы БАЗОВОГО уровня :основные профессиональные

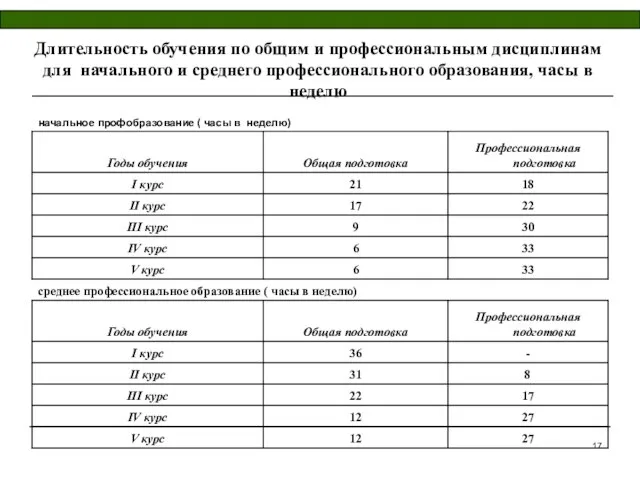

Слайд 17Длительность обучения по общим и профессиональным дисциплинам для начального и среднего профессионального

Длительность обучения по общим и профессиональным дисциплинам для начального и среднего профессионального

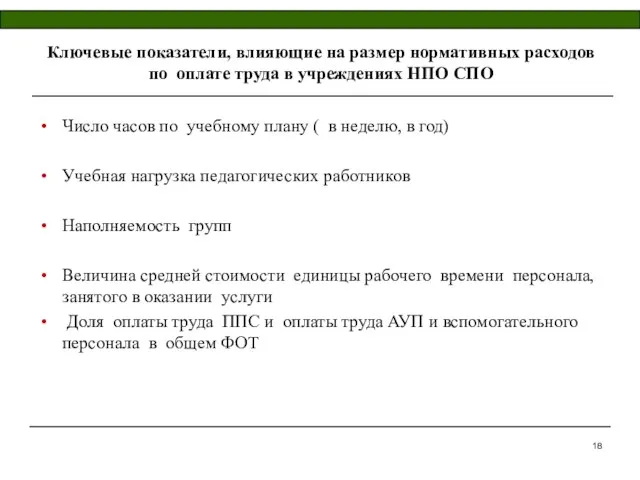

Слайд 18Ключевые показатели, влияющие на размер нормативных расходов по оплате труда в учреждениях

Ключевые показатели, влияющие на размер нормативных расходов по оплате труда в учреждениях

Слайд 19 36 - количество часов по учебному плану в неделю;

b – количество

36 - количество часов по учебному плану в неделю;

b – количество

Слайд 20

Регионы, имеющие региональные нормативно-правовые акты по установлению нормативов по расходам по учреждениям

Регионы, имеющие региональные нормативно-правовые акты по установлению нормативов по расходам по учреждениям

Слайд 21Коэффициенты удорожания от года обучения

Коэффициенты удорожания от года обучения

Слайд 22Коэффициенты удорожания в зависимости от профиля обучения

Коэффициенты удорожания в зависимости от профиля обучения

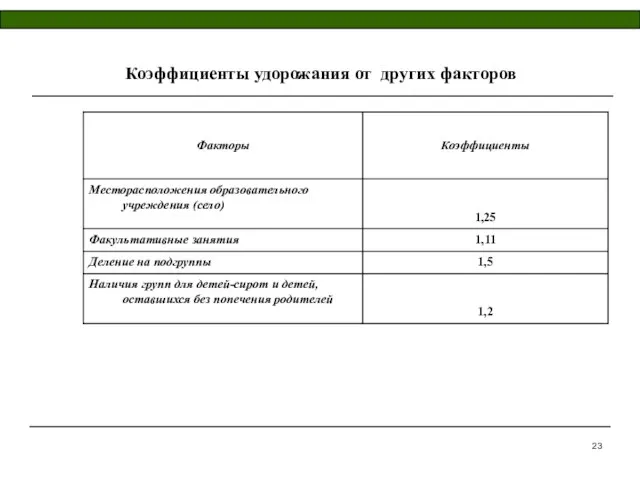

Слайд 23Коэффициенты удорожания от других факторов

Коэффициенты удорожания от других факторов

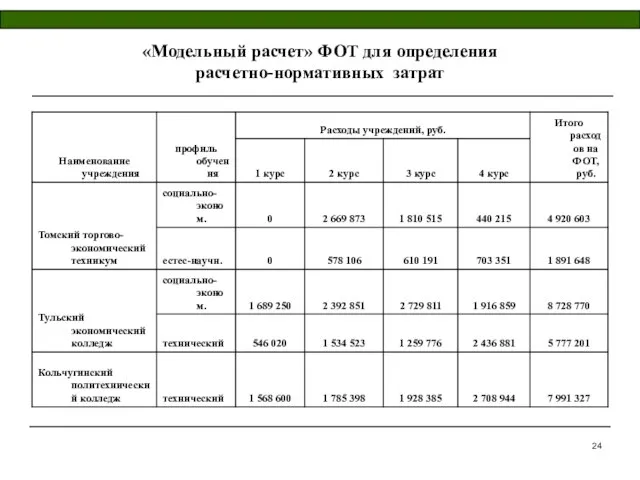

Слайд 24«Модельный расчет» ФОТ для определения

расчетно-нормативных затрат

«Модельный расчет» ФОТ для определения

расчетно-нормативных затрат

Слайд 25Сравнение ФОТ «модельных расчетов» по статье 210 , и плановых ФОТ

Сравнение ФОТ «модельных расчетов» по статье 210 , и плановых ФОТ

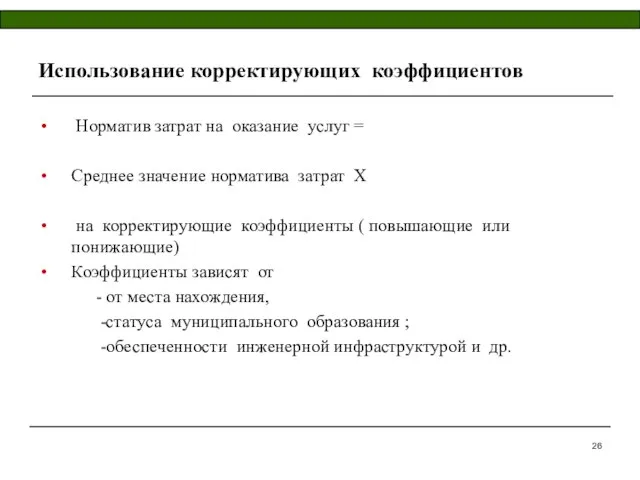

Слайд 26Использование корректирующих коэффициентов

Норматив затрат на оказание услуг =

Среднее значение норматива затрат

Использование корректирующих коэффициентов

Норматив затрат на оказание услуг =

Среднее значение норматива затрат

Слайд 27Статистическая обработка бюджетов учреждений среднего и начального профессионального образования для определения величины

Статистическая обработка бюджетов учреждений среднего и начального профессионального образования для определения величины

Слайд 28

Удельные расходы на приобретение услуг

( техникумы)

Удельные расходы на приобретение услуг

( техникумы)

Слайд 29Удельные расходы на приобретение услуг

( ПТУ)

Удельные расходы на приобретение услуг

( ПТУ)

Слайд 30Удельные расходы на содержание имущества (техникумы)

Удельные расходы на содержание имущества (техникумы)

Слайд 31Удельные расходы на увеличение стоимости

материальных запасов (техникумы)

Удельные расходы на увеличение стоимости

материальных запасов (техникумы)

Слайд 32Удельные расходы на увеличение стоимости

материальных запасов (ПТУ)

Удельные расходы на увеличение стоимости

материальных запасов (ПТУ)

Слайд 33Удельные расходы на социальное обеспечение ( техникумы)

Удельные расходы на социальное обеспечение ( техникумы)

Слайд 34Удельные расходы на социальное обеспечение ( ПТУ)

Удельные расходы на социальное обеспечение ( ПТУ)

Слайд 35Средние расходы на 1 учащегося приведенного контингента по статьям для определения расчетно-нормативных

Средние расходы на 1 учащегося приведенного контингента по статьям для определения расчетно-нормативных

Слайд 36Обращение взыскания на средства бюджетных учреждений реализуется на лицевые счета учреждения (

Обращение взыскания на средства бюджетных учреждений реализуется на лицевые счета учреждения (

Слайд 37Выводы и рекомендации

Расчетный норматив по оплате труда основного персонала проводить по программам

Выводы и рекомендации

Расчетный норматив по оплате труда основного персонала проводить по программам

НАНОТЕХНОЛОГИИ

НАНОТЕХНОЛОГИИ Какие факторы могут нарушить микрофлору кишечника?

Какие факторы могут нарушить микрофлору кишечника? «Екатеринодарский покров - оберег» г. Краснодар, 2011 г

«Екатеринодарский покров - оберег» г. Краснодар, 2011 г Проект WEB КП АО ИД Комсомольская правда

Проект WEB КП АО ИД Комсомольская правда Презентация на тему Психика, сознание, бессознательное

Презентация на тему Психика, сознание, бессознательное Презентация на тему число и цифра 4

Презентация на тему число и цифра 4  Права и обязанности граждан

Права и обязанности граждан  Мой ласковый и нежный зверь

Мой ласковый и нежный зверь Тренировочный тест 11 класс

Тренировочный тест 11 класс 20220926 Inv

20220926 Inv Об итогах исполнения бюджета Шуйского муниципального района за 2011 год и задачах на 2012 год

Об итогах исполнения бюджета Шуйского муниципального района за 2011 год и задачах на 2012 год Информационное моделирование

Информационное моделирование Великий русский учёный Дмитрий Иванович Менделеев

Великий русский учёный Дмитрий Иванович Менделеев ТУШЕНИЕ ПОЖАРОВ НА САМОЛЕТАХ И В АЭРОПОРТАХ

ТУШЕНИЕ ПОЖАРОВ НА САМОЛЕТАХ И В АЭРОПОРТАХ КОМОД«Компьютерная обработка документов моряков»

КОМОД«Компьютерная обработка документов моряков» Кейс-метод

Кейс-метод  Центральная и периферическая нервная система

Центральная и периферическая нервная система Действия с дробями 6 класс

Действия с дробями 6 класс Моя профессия – адвокат

Моя профессия – адвокат Телефонная будка. Пасечник Анзор. Синопсис. Геймплей

Телефонная будка. Пасечник Анзор. Синопсис. Геймплей Растровый графический редактор - Photoshop

Растровый графический редактор - Photoshop САМЫЙ СПОРТИВНЫЙ КОЛЛЕКТИВ

САМЫЙ СПОРТИВНЫЙ КОЛЛЕКТИВ Мотивація навчання в структурі розвитку особистості

Мотивація навчання в структурі розвитку особистості 2 день презентация

2 день презентация Действующая структура

Действующая структура Гардения из бумаги

Гардения из бумаги Risk and its treatment

Risk and its treatment Эрудит - круиз

Эрудит - круиз