- ЕСТЬ ЛИ ПОВОД ДЛЯ ОПТИМИЗМА?Алексей Савченко, CTF Holdings Limited

Содержание

- 2. Содержание Воспоминания – наш прогноз в августе 2009 Текущая макроэкономическая ситуация в России Экономические риски новых

- 3. КАК ОБЫЧНО - НЕСКОЛЬКО КЛЮЧЕВЫХ ПОНЯТИЙ ВВП (количество реализованных товаров и услуг * уровень цен) Денежное

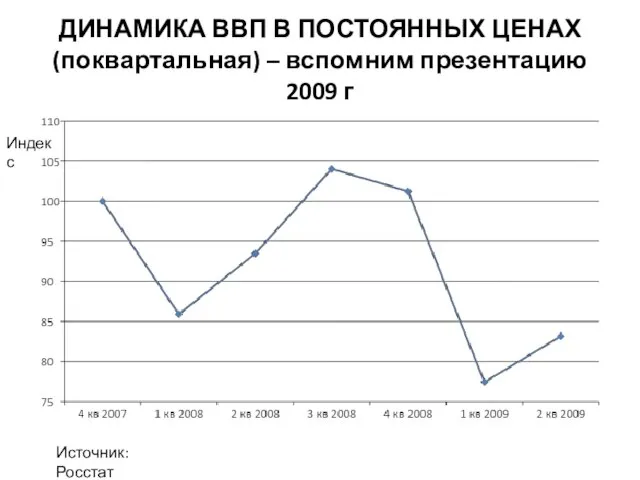

- 4. ДИНАМИКА ВВП В ПОСТОЯННЫХ ЦЕНАХ (поквартальная) – вспомним презентацию 2009 г Источник: Росстат Индекс

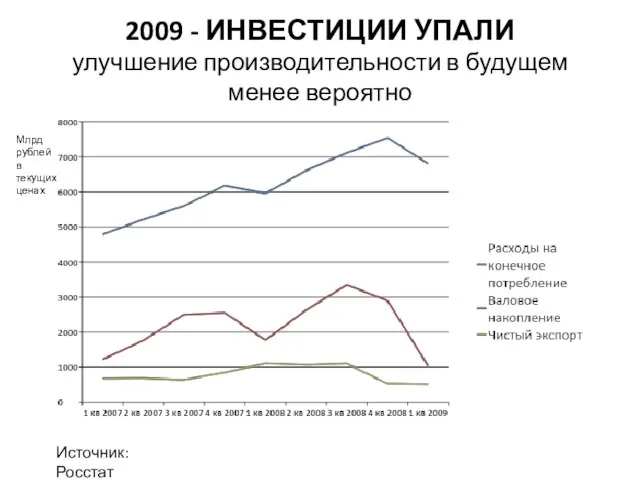

- 5. 2009 - ИНВЕСТИЦИИ УПАЛИ улучшение производительности в будущем менее вероятно Источник: Росстат Млрд рублей в текущих

- 6. ИСТОЧНИКИ РОСТА Рост спроса и цен основных экспортных товаров ВВП Рост внутреннего потребительского спроса за счет

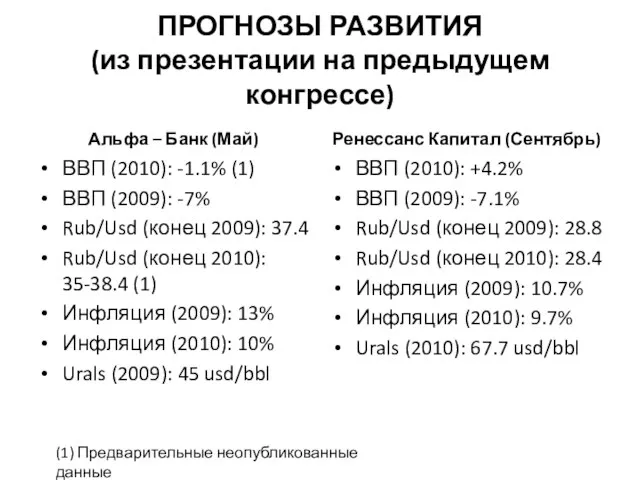

- 7. ПРОГНОЗЫ РАЗВИТИЯ (из презентации на предыдущем конгрессе) Альфа – Банк (Май) ВВП (2010): -1.1% (1) ВВП

- 8. Содержание Воспоминания – наш прогноз в августе 2009 Текущая макроэкономическая ситуация в России Экономические риски новых

- 9. Возвращение положительной динамики роста ВВП Источник: Центр макроэкономических исследований Сбербанка РФ

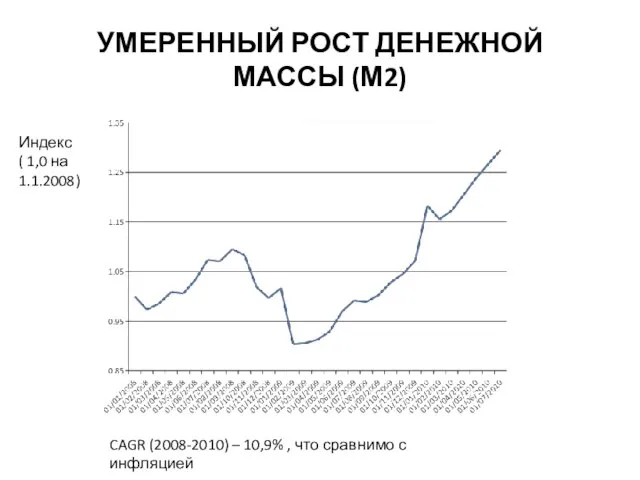

- 10. УМЕРЕННЫЙ РОСТ ДЕНЕЖНОЙ МАССЫ (М2) Индекс ( 1,0 на 1.1.2008) CAGR (2008-2010) – 10,9% , что

- 11. Текущие негативные тенденции (1) –замедление производства и инвестиций Инвестиции и строительство Розничная торговля

- 12. Текущие негативные тенденции (2) – ускорение инфляции Инфляция в Августе, 2000-10

- 13. СУЩЕСТВЕННЫЕ РИСКИ ЭКОНОМИКИ РФ Правительству РФ придется занимать деньги в 2011-2012 Средства расходуются на потребление (финансирование

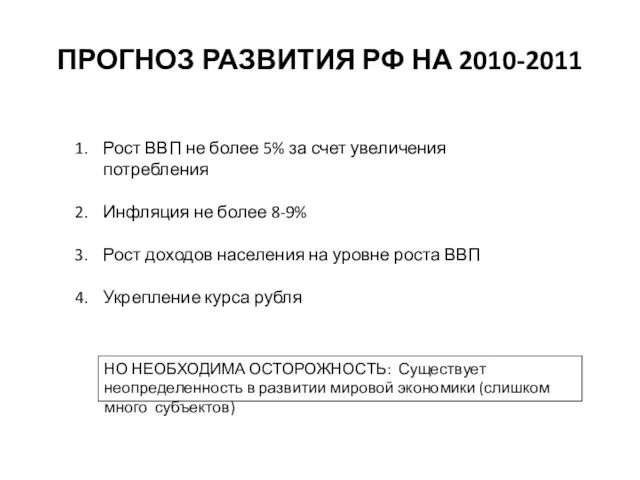

- 14. ПРОГНОЗ РАЗВИТИЯ РФ НА 2010-2011 Рост ВВП не более 5% за счет увеличения потребления Инфляция не

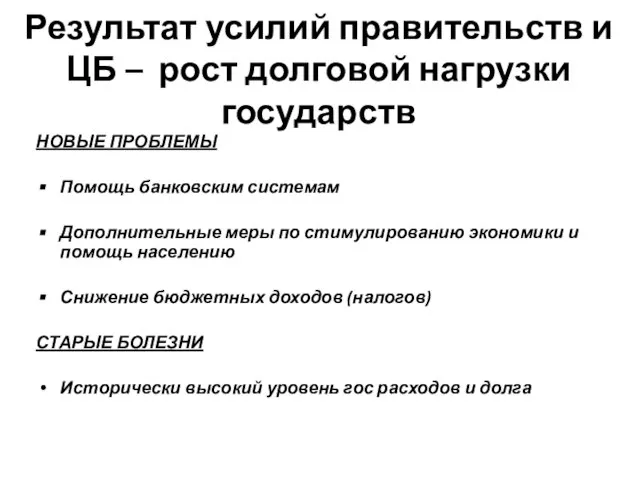

- 15. Результат усилий правительств и ЦБ – рост долговой нагрузки государств НОВЫЕ ПРОБЛЕМЫ Помощь банковским системам Дополнительные

- 16. БЮДЖЕТНАЯ СИТУАЦИЯ Источник: Центр макроэкономических исследований Сбербанка РФ

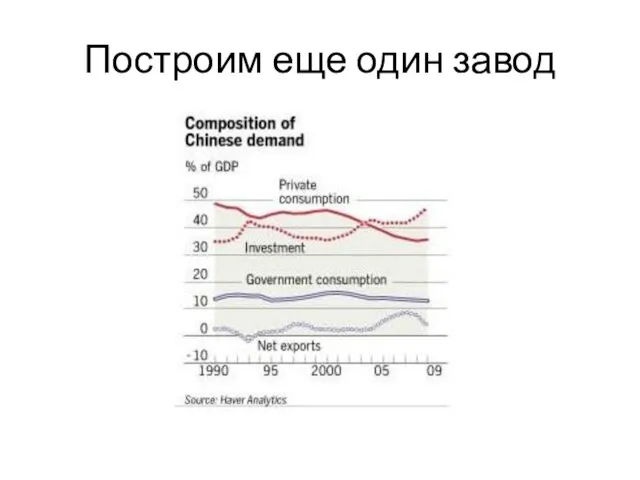

- 17. Построим еще один завод

- 18. Повод для оптимизма ? Потребители не потребляют (демография) Программы сокращения Государственного дефицита (Евросоюз, РФ) – государства

- 19. Содержание Воспоминания – наш прогноз в августе 2009 Текущая макроэкономическая ситуация в России Экономические риски новых

- 20. НОВЫЕ ЭЛЕМЕНТЫ В СИСТЕМЕ КРЕДИТНО-ДЕНЕЖНОГО ОБРАЩЕНИЯ: PayPal, WebMoney и тд. Мобильные Операторы (в их мечтах) Эмитенты

- 21. НОВЫЕ ЭЛЕМЕНТЫ В СИСТЕМЕ КРЕДИТНО-ДЕНЕЖНОГО ОБРАЩЕНИЯ: Эмитенты «квазиденег» без кредитно-депозитной функции: PayPal, WebMoney и тд. Мобильные

- 22. ПРИЛОЖЕНИЯ

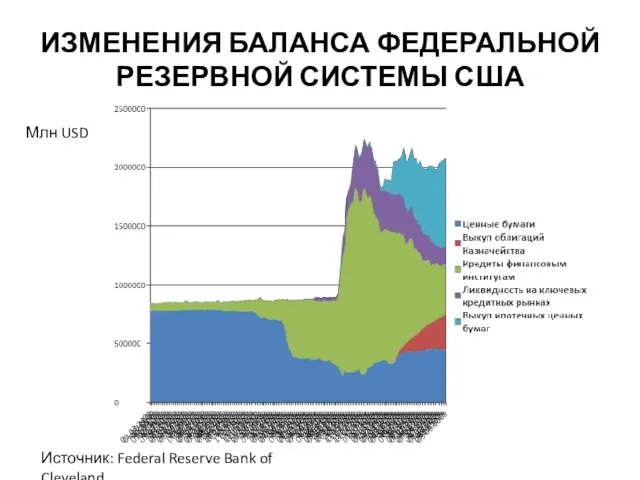

- 23. ИЗМЕНЕНИЯ БАЛАНСА ФЕДЕРАЛЬНОЙ РЕЗЕРВНОЙ СИСТЕМЫ США Млн USD Источник: Federal Reserve Bank of Cleveland

- 24. СЧЕТ ТЕКУЩИХ ОПЕРАЦИЙ - 2009

- 26. Скачать презентацию

Слайд 2Содержание

Воспоминания – наш прогноз в августе 2009

Текущая макроэкономическая ситуация в России

Экономические

Содержание

Воспоминания – наш прогноз в августе 2009

Текущая макроэкономическая ситуация в России

Экономические

Слайд 3КАК ОБЫЧНО - НЕСКОЛЬКО КЛЮЧЕВЫХ ПОНЯТИЙ

ВВП

(количество реализованных товаров и услуг * уровень

КАК ОБЫЧНО - НЕСКОЛЬКО КЛЮЧЕВЫХ ПОНЯТИЙ

ВВП

(количество реализованных товаров и услуг * уровень

Слайд 4ДИНАМИКА ВВП В ПОСТОЯННЫХ ЦЕНАХ

(поквартальная) – вспомним презентацию 2009 г

Источник: Росстат

Индекс

ДИНАМИКА ВВП В ПОСТОЯННЫХ ЦЕНАХ

(поквартальная) – вспомним презентацию 2009 г

Источник: Росстат

Индекс

Слайд 52009 - ИНВЕСТИЦИИ УПАЛИ

улучшение производительности в будущем менее вероятно

Источник: Росстат

Млрд рублей

в текущих

2009 - ИНВЕСТИЦИИ УПАЛИ

улучшение производительности в будущем менее вероятно

Источник: Росстат

Млрд рублей

в текущих

Слайд 6ИСТОЧНИКИ РОСТА

Рост спроса и цен основных экспортных товаров

ВВП

Рост внутреннего потребительского спроса за

ИСТОЧНИКИ РОСТА

Рост спроса и цен основных экспортных товаров

ВВП

Рост внутреннего потребительского спроса за

Слайд 7ПРОГНОЗЫ РАЗВИТИЯ

(из презентации на предыдущем конгрессе)

Альфа – Банк (Май)

ВВП (2010): -1.1%

ПРОГНОЗЫ РАЗВИТИЯ

(из презентации на предыдущем конгрессе)

Альфа – Банк (Май)

ВВП (2010): -1.1%

Слайд 8Содержание

Воспоминания – наш прогноз в августе 2009

Текущая макроэкономическая ситуация в России

Экономические

Содержание

Воспоминания – наш прогноз в августе 2009

Текущая макроэкономическая ситуация в России

Экономические

Слайд 9Возвращение положительной динамики роста ВВП

Источник: Центр макроэкономических исследований Сбербанка РФ

Возвращение положительной динамики роста ВВП

Источник: Центр макроэкономических исследований Сбербанка РФ

Слайд 10УМЕРЕННЫЙ РОСТ ДЕНЕЖНОЙ МАССЫ (М2)

Индекс

( 1,0 на 1.1.2008)

CAGR (2008-2010) – 10,9% ,

УМЕРЕННЫЙ РОСТ ДЕНЕЖНОЙ МАССЫ (М2)

Индекс

( 1,0 на 1.1.2008)

CAGR (2008-2010) – 10,9% ,

Слайд 11Текущие негативные тенденции (1) –замедление производства и инвестиций

Инвестиции и строительство Розничная торговля

Текущие негативные тенденции (1) –замедление производства и инвестиций

Инвестиции и строительство Розничная торговля

Слайд 12Текущие негативные тенденции (2) – ускорение инфляции

Инфляция в Августе, 2000-10

Текущие негативные тенденции (2) – ускорение инфляции

Инфляция в Августе, 2000-10

Слайд 13СУЩЕСТВЕННЫЕ РИСКИ ЭКОНОМИКИ РФ

Правительству РФ придется занимать деньги в 2011-2012

Средства расходуются на

СУЩЕСТВЕННЫЕ РИСКИ ЭКОНОМИКИ РФ

Правительству РФ придется занимать деньги в 2011-2012

Средства расходуются на

Слайд 14ПРОГНОЗ РАЗВИТИЯ РФ НА 2010-2011

Рост ВВП не более 5% за счет увеличения

ПРОГНОЗ РАЗВИТИЯ РФ НА 2010-2011

Рост ВВП не более 5% за счет увеличения

Слайд 15Результат усилий правительств и ЦБ – рост долговой нагрузки государств

НОВЫЕ ПРОБЛЕМЫ

Помощь

Результат усилий правительств и ЦБ – рост долговой нагрузки государств

НОВЫЕ ПРОБЛЕМЫ

Помощь

Слайд 16БЮДЖЕТНАЯ СИТУАЦИЯ

Источник: Центр макроэкономических исследований Сбербанка РФ

БЮДЖЕТНАЯ СИТУАЦИЯ

Источник: Центр макроэкономических исследований Сбербанка РФ

Слайд 17Построим еще один завод

Построим еще один завод

Слайд 18Повод для оптимизма ?

Потребители не потребляют (демография)

Программы сокращения Государственного дефицита (Евросоюз, РФ)

Повод для оптимизма ?

Потребители не потребляют (демография)

Программы сокращения Государственного дефицита (Евросоюз, РФ)

Слайд 19Содержание

Воспоминания – наш прогноз в августе 2009

Текущая макроэкономическая ситуация в России

Экономические

Содержание

Воспоминания – наш прогноз в августе 2009

Текущая макроэкономическая ситуация в России

Экономические

Слайд 20НОВЫЕ ЭЛЕМЕНТЫ В СИСТЕМЕ КРЕДИТНО-ДЕНЕЖНОГО ОБРАЩЕНИЯ:

PayPal, WebMoney и тд.

Мобильные Операторы (в их

НОВЫЕ ЭЛЕМЕНТЫ В СИСТЕМЕ КРЕДИТНО-ДЕНЕЖНОГО ОБРАЩЕНИЯ:

PayPal, WebMoney и тд.

Мобильные Операторы (в их

Слайд 21НОВЫЕ ЭЛЕМЕНТЫ В СИСТЕМЕ КРЕДИТНО-ДЕНЕЖНОГО ОБРАЩЕНИЯ:

Эмитенты «квазиденег» без кредитно-депозитной функции:

PayPal, WebMoney и

НОВЫЕ ЭЛЕМЕНТЫ В СИСТЕМЕ КРЕДИТНО-ДЕНЕЖНОГО ОБРАЩЕНИЯ:

Эмитенты «квазиденег» без кредитно-депозитной функции:

PayPal, WebMoney и

Слайд 22ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЯ

Слайд 23ИЗМЕНЕНИЯ БАЛАНСА ФЕДЕРАЛЬНОЙ РЕЗЕРВНОЙ СИСТЕМЫ США

Млн USD

Источник: Federal Reserve Bank of Cleveland

ИЗМЕНЕНИЯ БАЛАНСА ФЕДЕРАЛЬНОЙ РЕЗЕРВНОЙ СИСТЕМЫ США

Млн USD

Источник: Federal Reserve Bank of Cleveland

Слайд 24СЧЕТ ТЕКУЩИХ ОПЕРАЦИЙ - 2009

СЧЕТ ТЕКУЩИХ ОПЕРАЦИЙ - 2009

Презентация на тему Стволовые клетки

Презентация на тему Стволовые клетки  Рукописная книга

Рукописная книга ОАО «Акционерная компания Лысьвенский металлургический завод»

ОАО «Акционерная компания Лысьвенский металлургический завод» АКБ «Мострансбанк» ОАО

АКБ «Мострансбанк» ОАО Климат Северной Америки

Климат Северной Америки Имя прилагательное. Падежные окончания имен прилагательных мужского, женского, среднего рода

Имя прилагательное. Падежные окончания имен прилагательных мужского, женского, среднего рода Национальная система квалификаций: структура, понятийный аппарат, основные участники

Национальная система квалификаций: структура, понятийный аппарат, основные участники Развитие клиентской базы

Развитие клиентской базы Презентация на тему Пещеры мира

Презентация на тему Пещеры мира  Экспертиза реализованных проектов - для НКО

Экспертиза реализованных проектов - для НКО Значение снов Веры Павловны

Значение снов Веры Павловны Древний город Афины

Древний город Афины №1 Организация простейшей сети

№1 Организация простейшей сети Титовские чтения

Титовские чтения Sport in unserem Leben

Sport in unserem Leben  ИСТОРИЯ СЕМЬИ в истории страны

ИСТОРИЯ СЕМЬИ в истории страны SPORT IN OUR LIFE

SPORT IN OUR LIFE Участие граждан в политической жизни

Участие граждан в политической жизни П. Кривоногов. Защитники Брестской крепости. 1951

П. Кривоногов. Защитники Брестской крепости. 1951 Obraz_berezy_kak_klyuchevoy_obraz_russkoy_literatury

Obraz_berezy_kak_klyuchevoy_obraz_russkoy_literatury Гражданские правоотношения

Гражданские правоотношения איתור מידע של שעות פעילות במודעות, התמצאות בזמן

איתור מידע של שעות פעילות במודעות, התמצאות בזמן Подготовка к контрольной работе №1

Подготовка к контрольной работе №1 Презентация на тему Реки России

Презентация на тему Реки России Тестовая методика Диагностики устной и письменной речи младших школьников

Тестовая методика Диагностики устной и письменной речи младших школьников Городская целевая программа «Демографическое развитие г.Шумерля»

Городская целевая программа «Демографическое развитие г.Шумерля» Cloud Computing в науке и образовании:новые возможности для ВУЗов

Cloud Computing в науке и образовании:новые возможности для ВУЗов ПЕРВЫЕ ЗВУКИ

ПЕРВЫЕ ЗВУКИ