- Точка безубыточности

Содержание

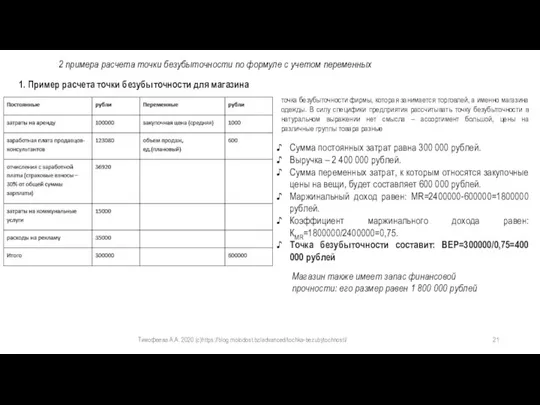

- 2. Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/ Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном

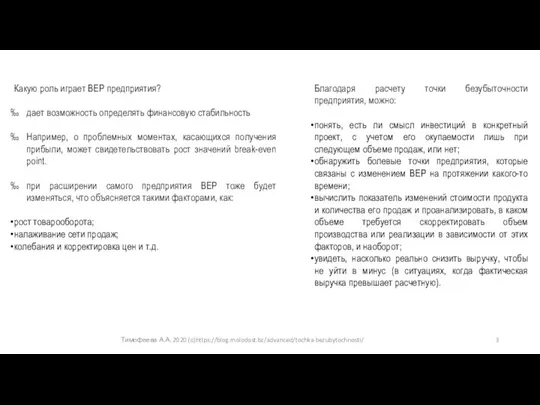

- 3. Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/ Какую роль играет BEP предприятия? дает возможность определять финансовую стабильность Например, о

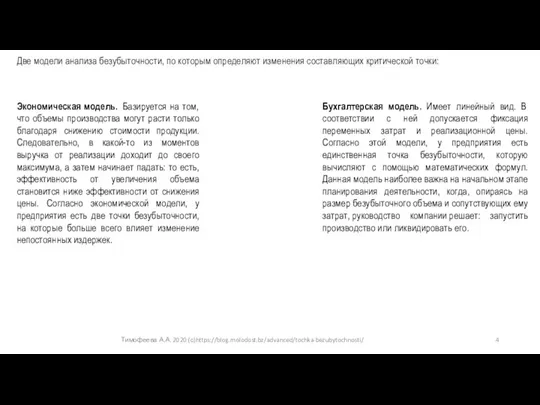

- 4. Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/ Две модели анализа безубыточности, по которым определяют изменения составляющих критической точки: Бухгалтерская

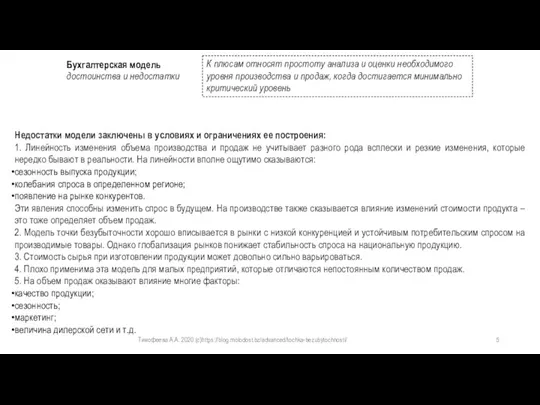

- 5. Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/ Бухгалтерская модель достоинства и недостатки К плюсам относят простоту анализа и оценки

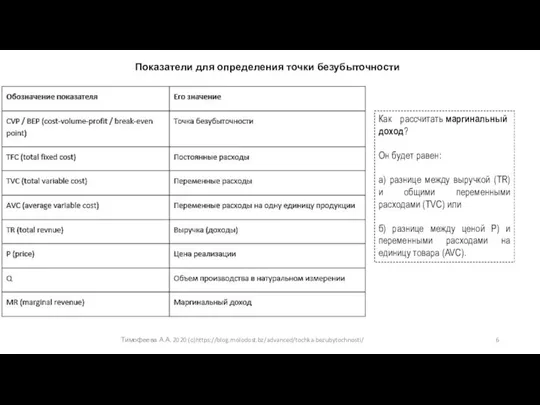

- 6. Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/ Показатели для определения точки безубыточности Как рассчитать маргинальный доход? Он будет равен:

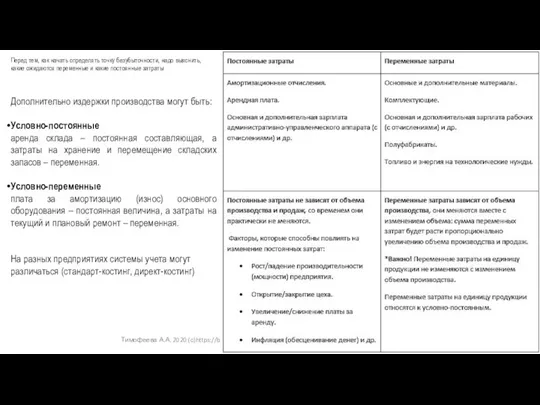

- 7. Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/ Перед тем, как начать определять точку безубыточности, надо выяснить, какие ожидаются переменные

- 8. Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/ 3 способа расчета точки безубыточности Способ №1: С помощью формулы Точку безубыточности

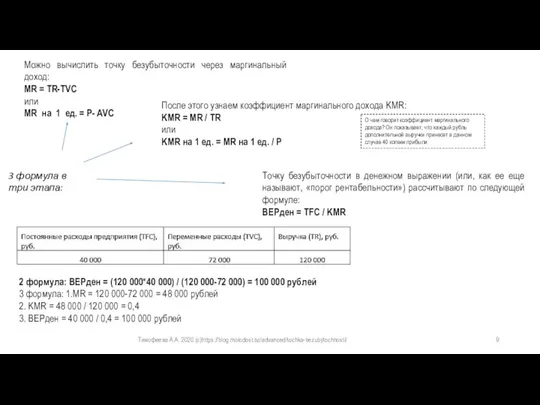

- 9. Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/ Можно вычислить точку безубыточности через маргинальный доход: MR = TR-TVC или MR

- 10. Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/ Алгоритм расчета ВЕР по нескольким товарам: 1) рассчитывается маргинальный доход для каждого

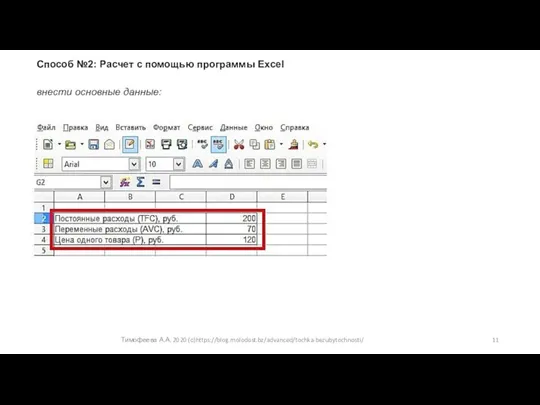

- 11. Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/ Способ №2: Расчет с помощью программы Excel внести основные данные:

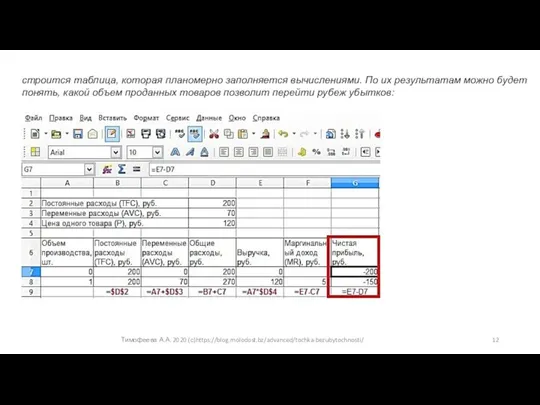

- 12. Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/ строится таблица, которая планомерно заполняется вычислениями. По их результатам можно будет понять,

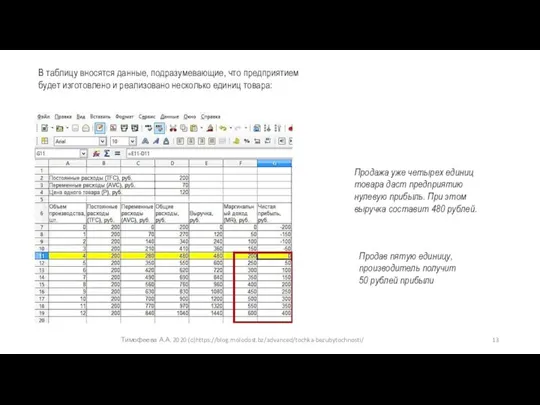

- 13. Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/ В таблицу вносятся данные, подразумевающие, что предприятием будет изготовлено и реализовано несколько

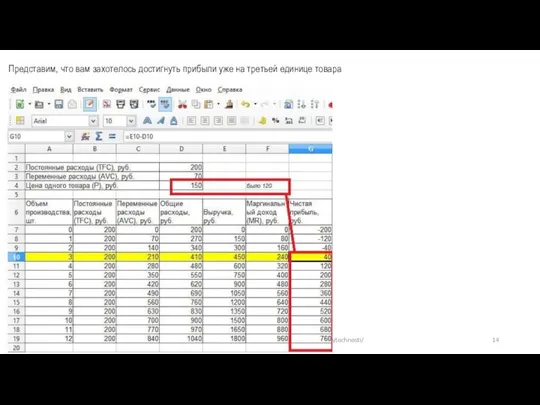

- 14. Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/ Представим, что вам захотелось достигнуть прибыли уже на третьей единице товара

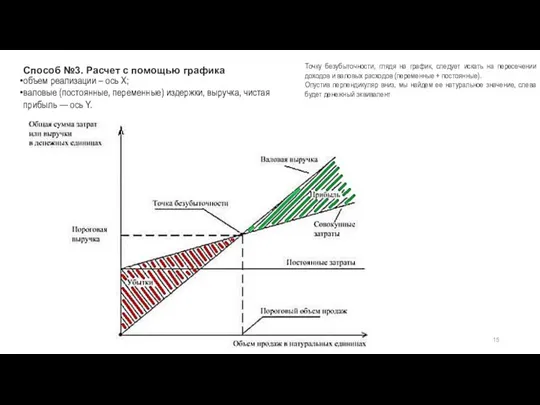

- 15. Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/ Способ №3. Расчет с помощью графика объем реализации – ось Х; валовые

- 16. Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

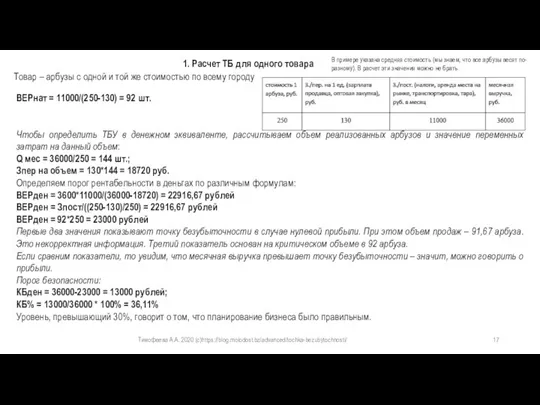

- 17. Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/ 1. Расчет ТБ для одного товара Товар – арбузы с одной и

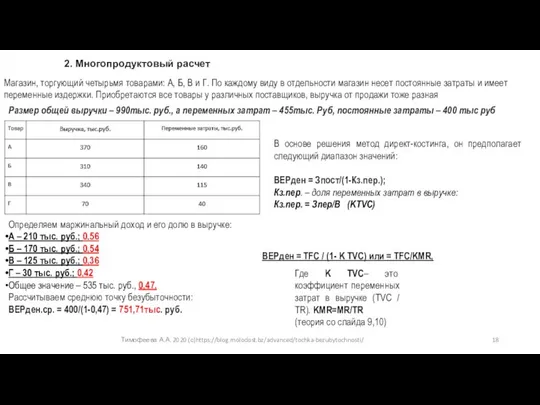

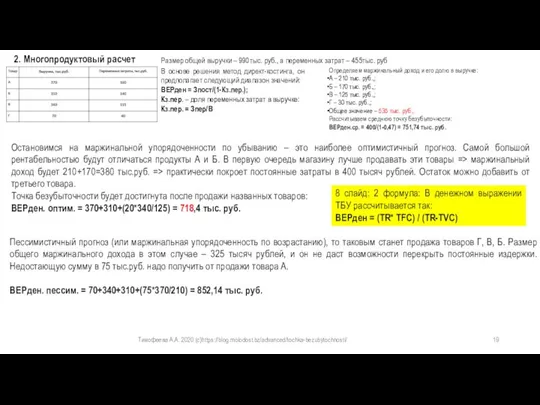

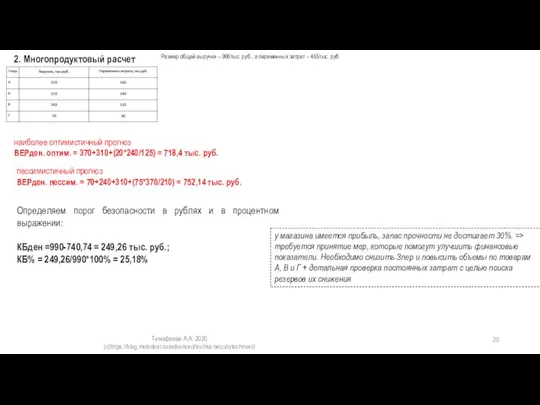

- 18. Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/ 2. Многопродуктовый расчет Магазин, торгующий четырьмя товарами: А, Б, В и Г.

- 19. Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/ 2. Многопродуктовый расчет Размер общей выручки – 990тыс. руб., а переменных затрат

- 20. Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/ 2. Многопродуктовый расчет Размер общей выручки – 990тыс. руб., а переменных затрат

- 21. Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/ 2 примера расчета точки безубыточности по формуле с учетом переменных 1. Пример

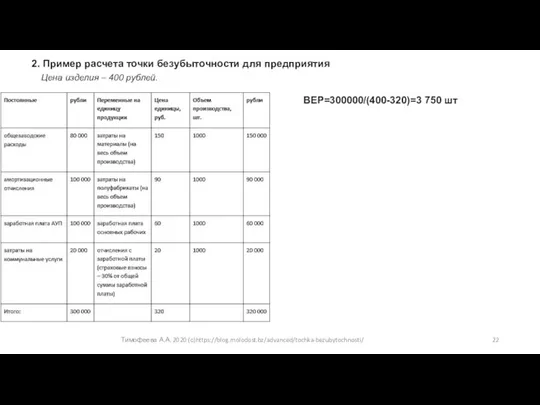

- 22. Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/ 2. Пример расчета точки безубыточности для предприятия Цена изделия – 400 рублей.

- 24. Скачать презентацию

Слайд 2Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Точка безубыточности (break-even point – BEP)

может измеряться в натуральном или

Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Точка безубыточности (break-even point – BEP)

может измеряться в натуральном или

Слайд 3Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Какую роль играет BEP предприятия?

дает возможность определять финансовую стабильность

Например,

Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Какую роль играет BEP предприятия?

дает возможность определять финансовую стабильность

Например,

Слайд 4Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Две модели анализа безубыточности, по которым определяют изменения составляющих

Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Две модели анализа безубыточности, по которым определяют изменения составляющих

Слайд 5Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Бухгалтерская модель

достоинства и недостатки

К плюсам относят простоту анализа и

Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Бухгалтерская модель

достоинства и недостатки

К плюсам относят простоту анализа и

Слайд 6Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Показатели для определения точки безубыточности

Как рассчитать маргинальный доход?

Он будет

Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Показатели для определения точки безубыточности

Как рассчитать маргинальный доход?

Он будет

Слайд 7Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Перед тем, как начать определять точку безубыточности, надо выяснить,

Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Перед тем, как начать определять точку безубыточности, надо выяснить,

Слайд 8Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

3 способа расчета точки безубыточности

Способ №1: С помощью формулы

Точку

Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

3 способа расчета точки безубыточности

Способ №1: С помощью формулы

Точку

Слайд 9Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Можно вычислить точку безубыточности через маргинальный доход:

MR = TR-TVC

или

MR на 1 ед.

Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Можно вычислить точку безубыточности через маргинальный доход:

MR = TR-TVC

или

MR на 1 ед.

Слайд 10Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Алгоритм расчета ВЕР по нескольким товарам:

1) рассчитывается маргинальный доход

Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Алгоритм расчета ВЕР по нескольким товарам:

1) рассчитывается маргинальный доход

Слайд 11Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Способ №2: Расчет с помощью программы Excel

внести основные данные:

Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Способ №2: Расчет с помощью программы Excel

внести основные данные:

Слайд 12Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

строится таблица, которая планомерно заполняется вычислениями. По их результатам

Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

строится таблица, которая планомерно заполняется вычислениями. По их результатам

Слайд 13Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

В таблицу вносятся данные, подразумевающие, что предприятием будет изготовлено

Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

В таблицу вносятся данные, подразумевающие, что предприятием будет изготовлено

Слайд 14Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Представим, что вам захотелось достигнуть прибыли уже на третьей

Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Представим, что вам захотелось достигнуть прибыли уже на третьей

Слайд 15Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Способ №3. Расчет с помощью графика

объем реализации – ось

Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Способ №3. Расчет с помощью графика

объем реализации – ось

Слайд 16Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

Слайд 17Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

1. Расчет ТБ для одного товара

Товар – арбузы с

Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

1. Расчет ТБ для одного товара

Товар – арбузы с

Слайд 18Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

2. Многопродуктовый расчет

Магазин, торгующий четырьмя товарами: А, Б, В

Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

2. Многопродуктовый расчет

Магазин, торгующий четырьмя товарами: А, Б, В

Слайд 19Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

2. Многопродуктовый расчет

Размер общей выручки – 990тыс. руб., а

Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

2. Многопродуктовый расчет

Размер общей выручки – 990тыс. руб., а

Слайд 20Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

2. Многопродуктовый расчет

Размер общей выручки – 990тыс. руб., а

Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

2. Многопродуктовый расчет

Размер общей выручки – 990тыс. руб., а

Слайд 21Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

2 примера расчета точки безубыточности по формуле с учетом

Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

2 примера расчета точки безубыточности по формуле с учетом

Слайд 22Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

2. Пример расчета точки безубыточности для предприятия

Цена изделия –

Тимофеева А.А. 2020 (с)https://blog.molodost.bz/advanced/tochka-bezubytochnosti/

2. Пример расчета точки безубыточности для предприятия

Цена изделия –

The role of a company logo

The role of a company logo  Апарт-отель «ОРЕХОВО»

Апарт-отель «ОРЕХОВО» МАГИЯ ПИТАНИЯ

МАГИЯ ПИТАНИЯ  ОДОД Планета успеха

ОДОД Планета успеха Руководство для поступающих в ВолгГТУ

Руководство для поступающих в ВолгГТУ Обряд венчания

Обряд венчания Пимоненко Николай Корнилович

Пимоненко Николай Корнилович 1-я гвардейская танковая армия в миниатюре

1-я гвардейская танковая армия в миниатюре Что было главным на войне?

Что было главным на войне? Предлагаемый подход к формированию целевой организационной структуры

Предлагаемый подход к формированию целевой организационной структуры МБДОУ д/с №9 «Березка»Педагогический советна тему:

МБДОУ д/с №9 «Березка»Педагогический советна тему: Презентация на тему Что нам осень принесла

Презентация на тему Что нам осень принесла  Развитие дизайн-мышления в условиях дистанционного образования. Обобщение дистанционных педагогических практик

Развитие дизайн-мышления в условиях дистанционного образования. Обобщение дистанционных педагогических практик Муниципальное специальное (коррекционное) образовательное учреждение для обучающихся , воспитанников с ограниченными возмож

Муниципальное специальное (коррекционное) образовательное учреждение для обучающихся , воспитанников с ограниченными возмож Судебная власть 11 класс

Судебная власть 11 класс Управление регионального административно-транспортного контроля. Московская область

Управление регионального административно-транспортного контроля. Московская область Национальный институт дизайна. Спецрисунок

Национальный институт дизайна. Спецрисунок Различные сопротивления в цепи переменного тока

Различные сопротивления в цепи переменного тока Легенды и мифы игрового пиара. v1.01 Из пушки по воробьям.

Легенды и мифы игрового пиара. v1.01 Из пушки по воробьям. Ciao

Ciao Правила оформления курсовой работы

Правила оформления курсовой работы ИЗДАТЕЛЬСТВО «ВЕСНА»

ИЗДАТЕЛЬСТВО «ВЕСНА» Конгресс США. Структура. Функции и формирование палат

Конгресс США. Структура. Функции и формирование палат Почему для православных храмов не характерны окна-розы

Почему для православных храмов не характерны окна-розы Концептуальные положения, принципы, общая характеристика и основные особенности, состав УМК, авторы учебников

Концептуальные положения, принципы, общая характеристика и основные особенности, состав УМК, авторы учебников День Знаний для первоклашек

День Знаний для первоклашек Возможность постоянного контакта со своими потребителями является мощным потенциалом каждого бренда. Мы обеспечиваем эту возмож

Возможность постоянного контакта со своими потребителями является мощным потенциалом каждого бренда. Мы обеспечиваем эту возмож Радиоактивные превращения

Радиоактивные превращения