- Учебный курсЭкономическая теория фирмы Лекция 6Смета затрат

Содержание

- 2. Смета затрат Содержание сметы затрат Чему равна расходная часть бюджета предприятия на тот или иной период?

- 3. Содержание сметы затрат продолжение Важно также отметить, что бухгалтерский и налоговый виды учета в настоящее время

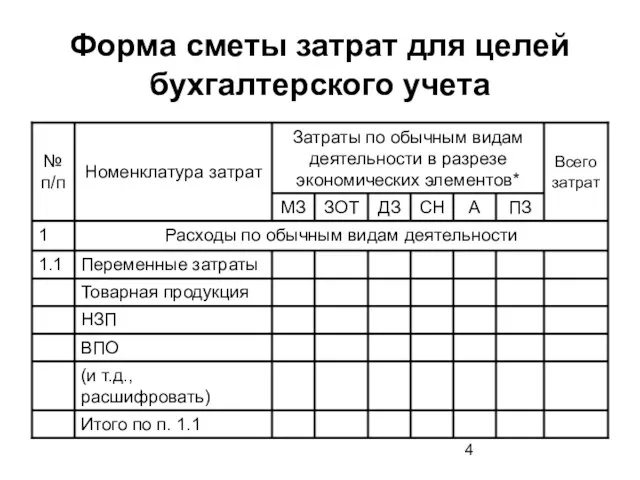

- 4. Форма сметы затрат для целей бухгалтерского учета

- 5. Форма сметы затрат для целей бухгалтерского учета продолжение

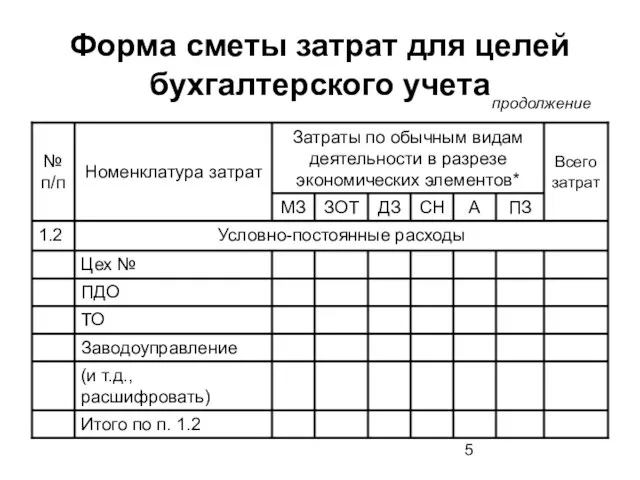

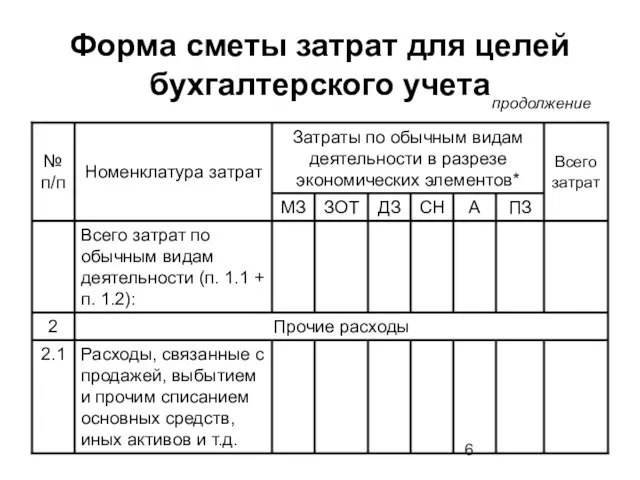

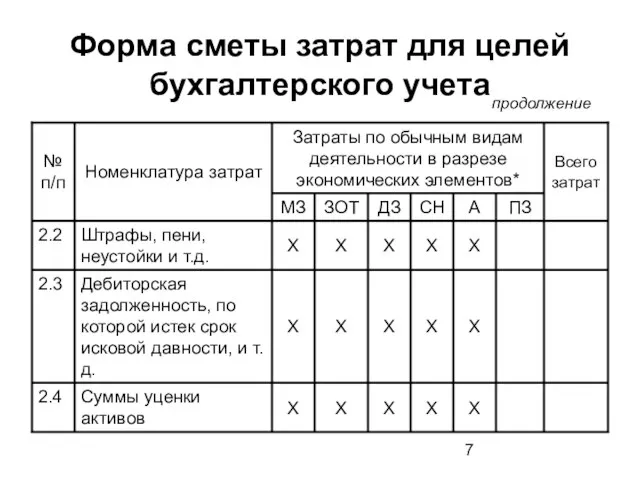

- 6. Форма сметы затрат для целей бухгалтерского учета продолжение

- 7. Форма сметы затрат для целей бухгалтерского учета продолжение

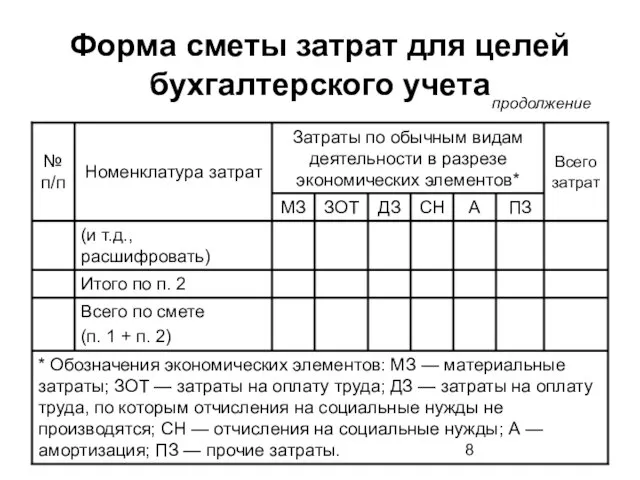

- 8. Форма сметы затрат для целей бухгалтерского учета продолжение

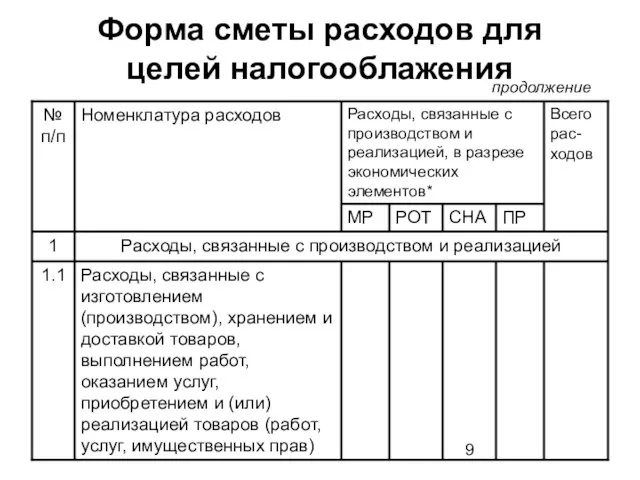

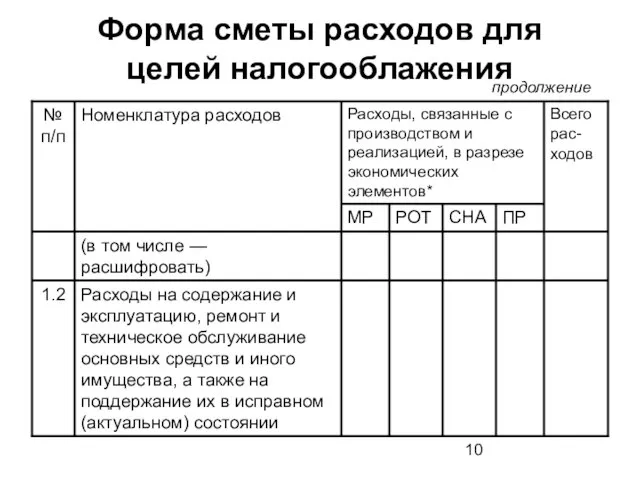

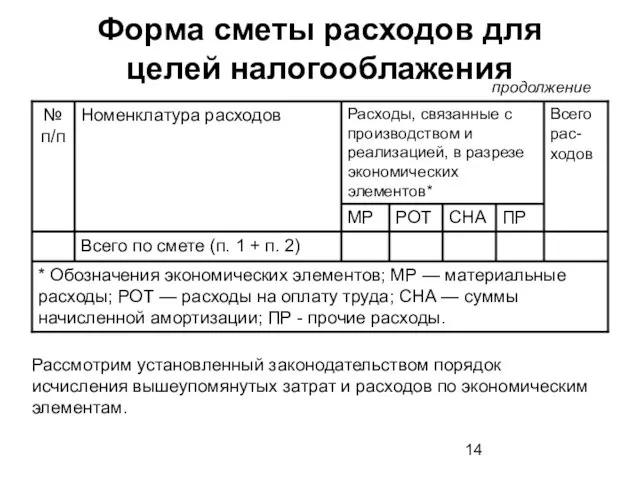

- 9. Форма сметы расходов для целей налогооблажения продолжение

- 10. Форма сметы расходов для целей налогооблажения продолжение

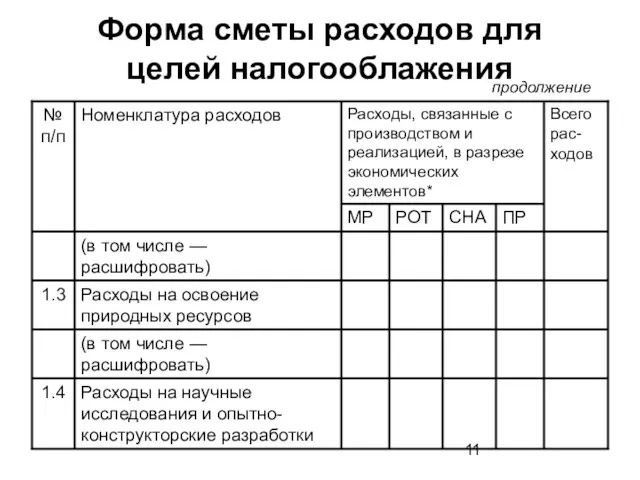

- 11. Форма сметы расходов для целей налогооблажения продолжение

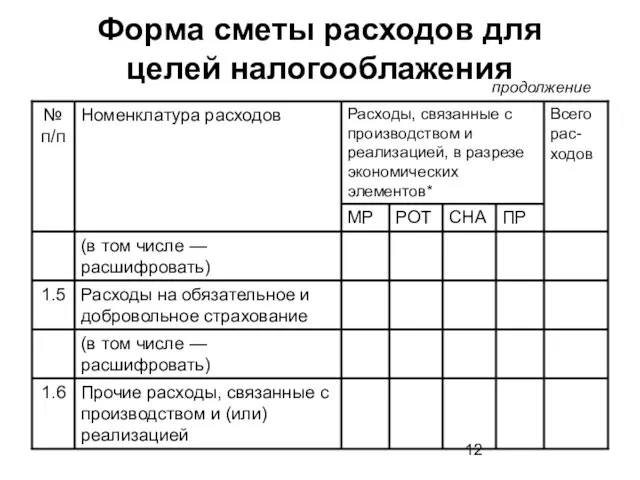

- 12. Форма сметы расходов для целей налогооблажения продолжение

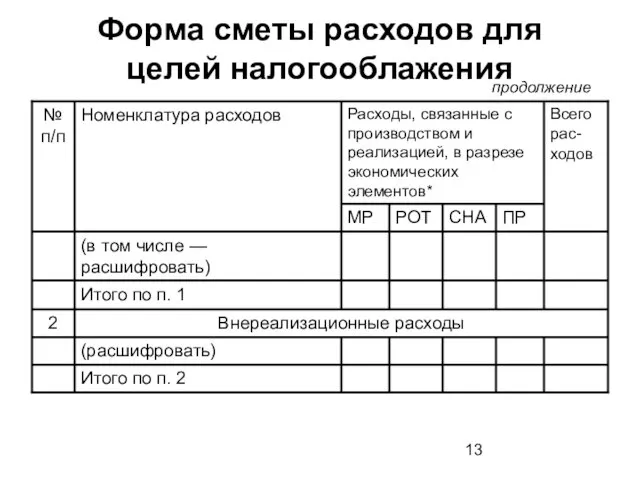

- 13. Форма сметы расходов для целей налогооблажения продолжение

- 14. Форма сметы расходов для целей налогооблажения продолжение Рассмотрим установленный законодательством порядок исчисления вышеупомянутых затрат и расходов

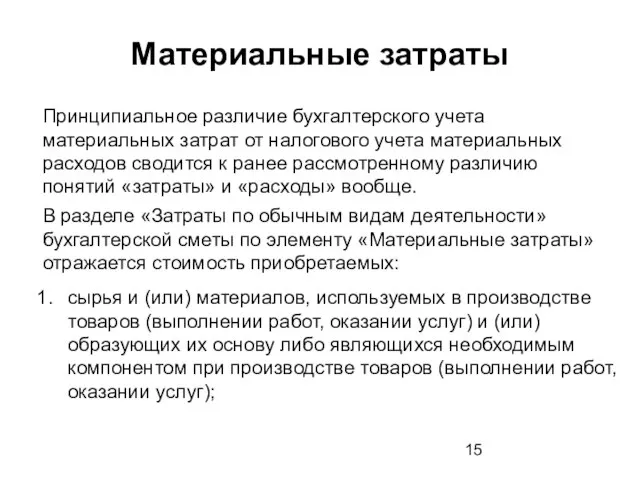

- 15. Материальные затраты Принципиальное различие бухгалтерского учета материальных затрат от налогового учета материальных расходов сводится к ранее

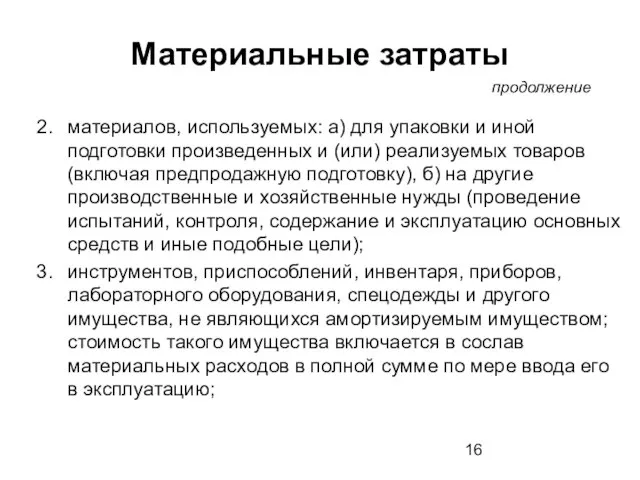

- 16. Материальные затраты материалов, используемых: а) для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая

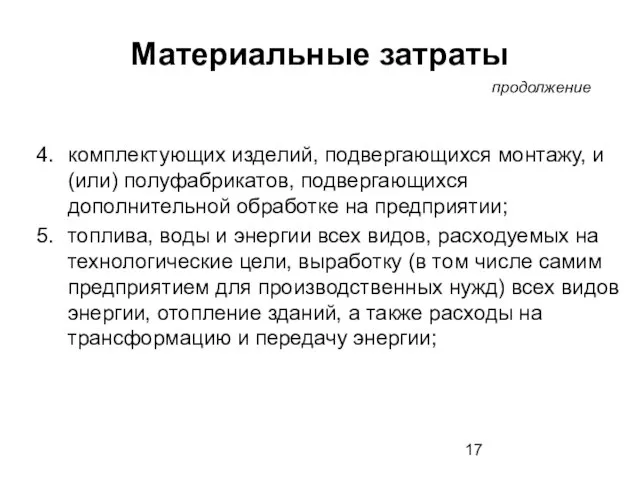

- 17. Материальные затраты комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке на предприятии; топлива, воды

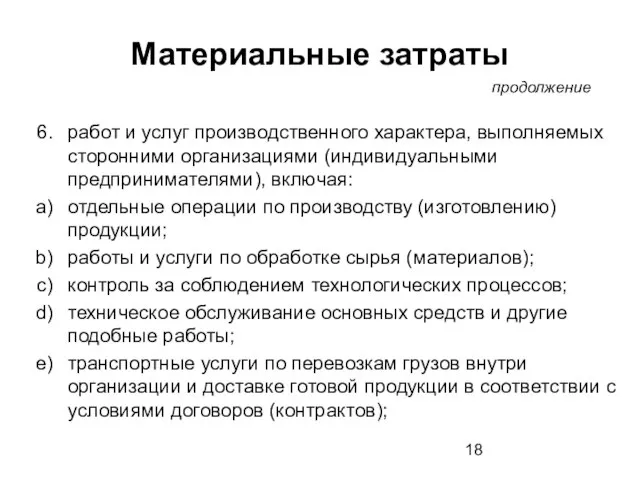

- 18. Материальные затраты работ и услуг производственного характера, выполняемых сторонними организациями (индивидуальными предпринимателями), включая: отдельные операции по

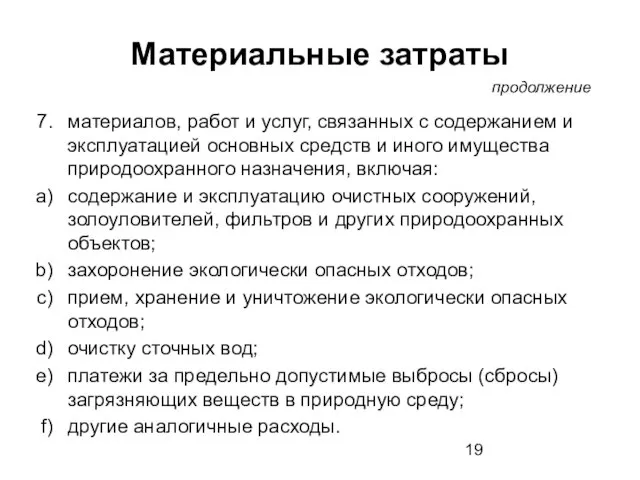

- 19. Материальные затраты материалов, работ и услуг, связанных с содержанием и эксплуатацией основных средств и иного имущества

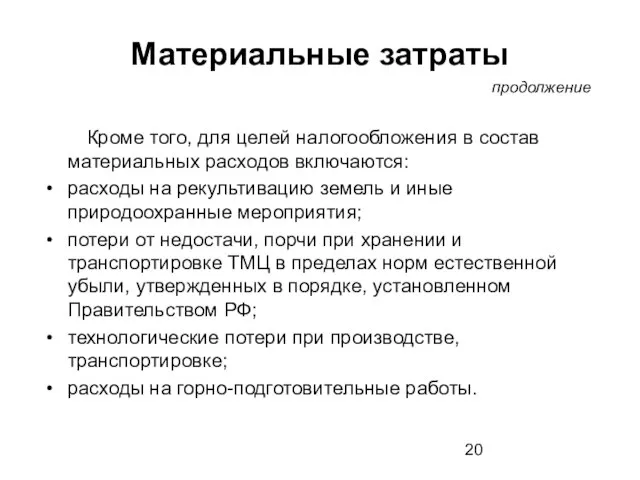

- 20. Материальные затраты Кроме того, для целей налогообложения в состав материальных расходов включаются: расходы на рекультивацию земель

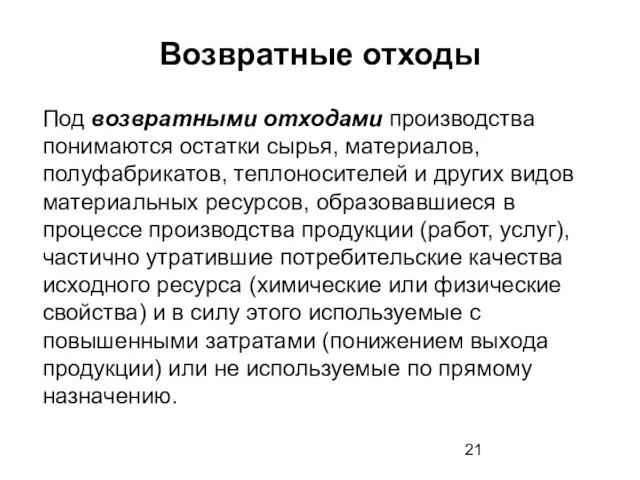

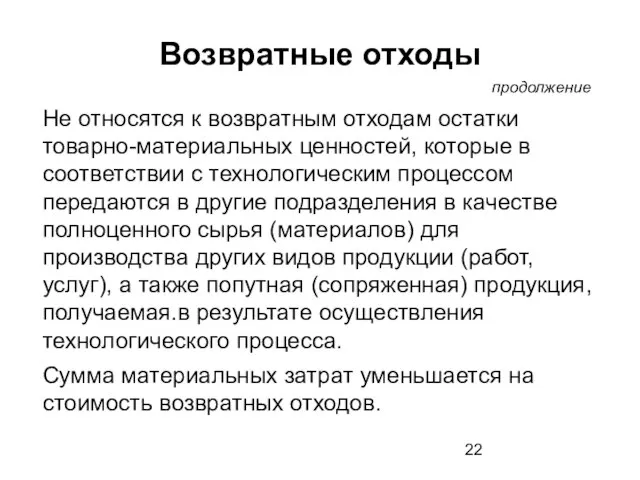

- 21. Возвратные отходы Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных

- 22. Возвратные отходы Не относятся к возвратным отходам остатки товарно-материальных ценностей, которые в соответствии с технологическим процессом

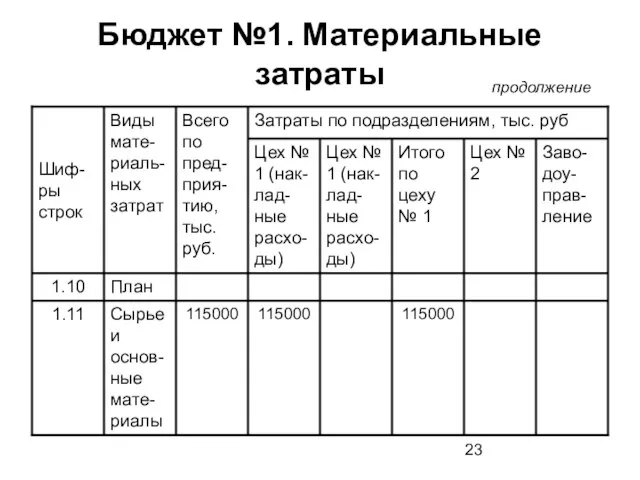

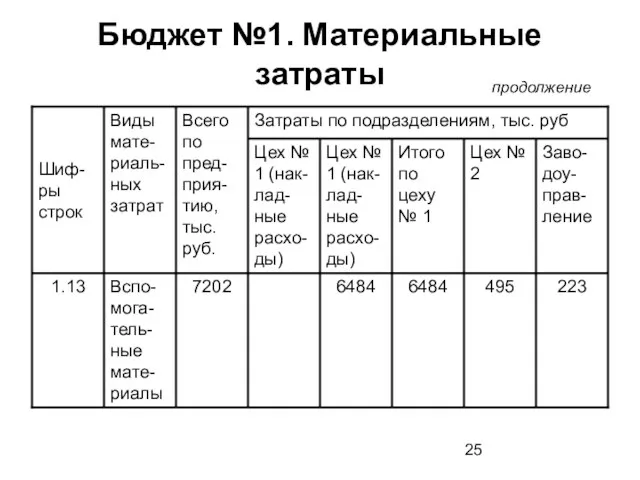

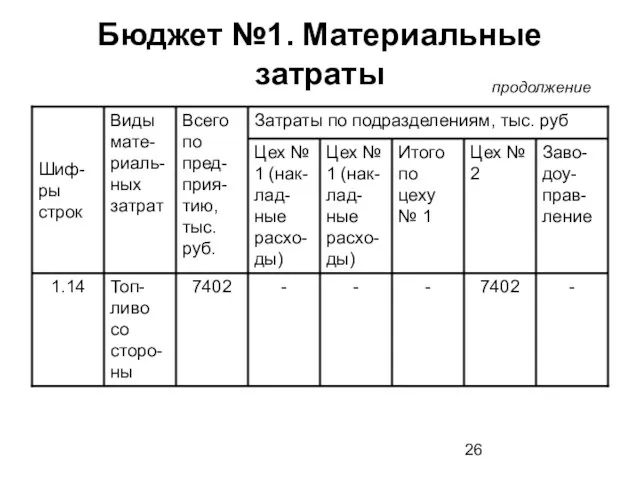

- 23. Бюджет №1. Материальные затраты продолжение

- 24. Бюджет №1. Материальные затраты продолжение

- 25. Бюджет №1. Материальные затраты продолжение

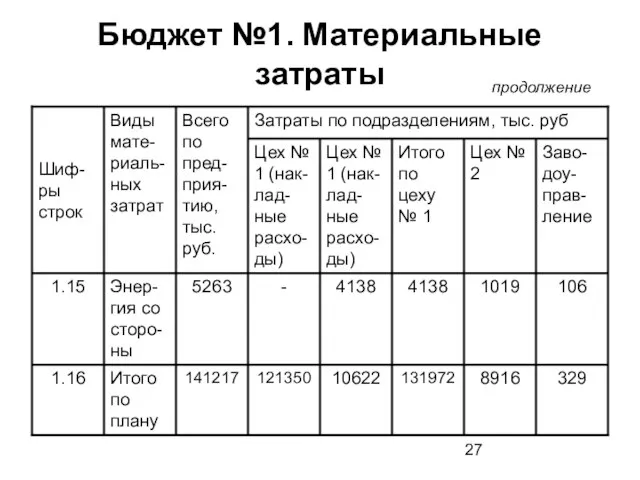

- 26. Бюджет №1. Материальные затраты продолжение

- 27. Бюджет №1. Материальные затраты продолжение

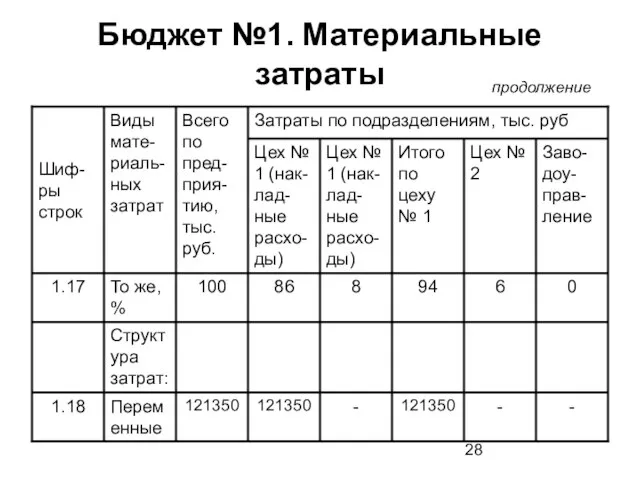

- 28. Бюджет №1. Материальные затраты продолжение

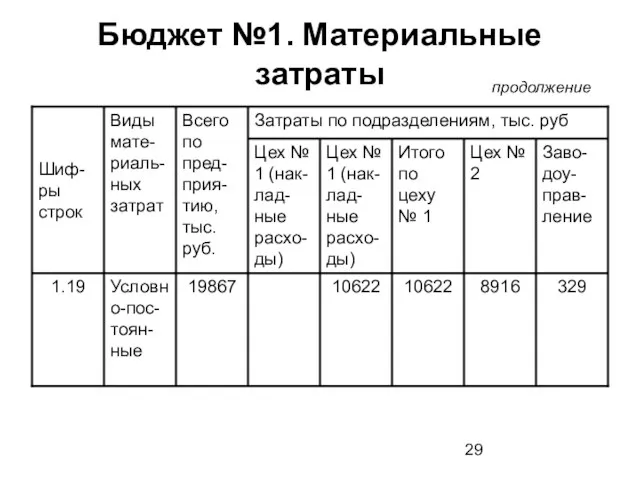

- 29. Бюджет №1. Материальные затраты продолжение

- 30. Бюджет №1. Материальные затраты продолжение Материальные затраты цеха № 1 — это сумма прямых и косвенных

- 31. Затраты на оплату труда Принципиальное различие бухгалтерского учета затрат на оплату труда от налогового учета расходов

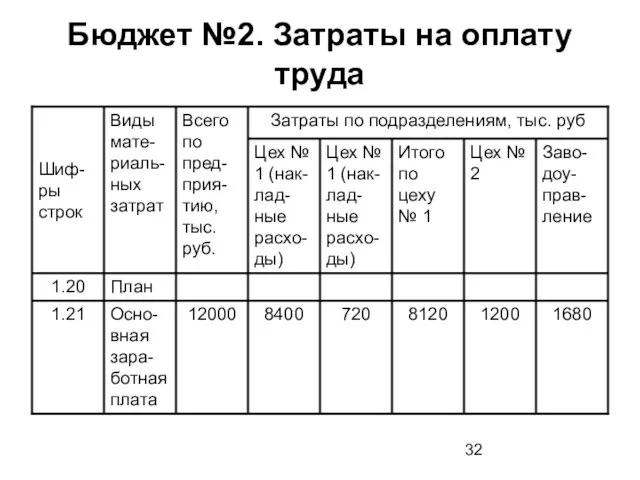

- 32. Бюджет №2. Затраты на оплату труда

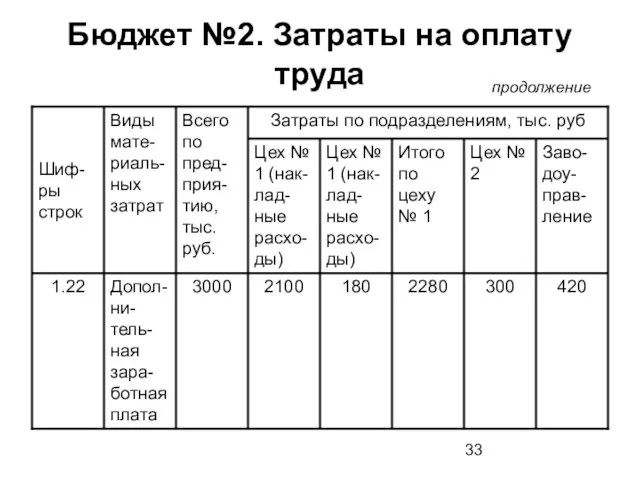

- 33. Бюджет №2. Затраты на оплату труда продолжение

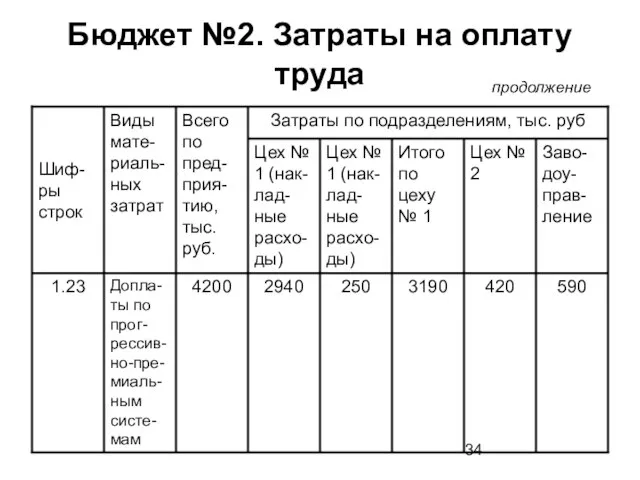

- 34. Бюджет №2. Затраты на оплату труда продолжение

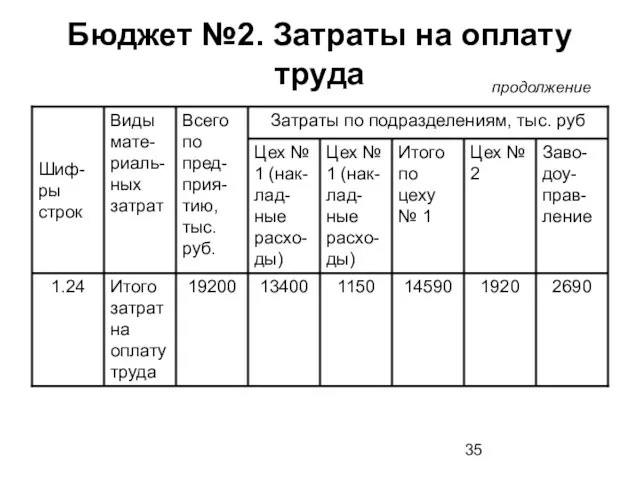

- 35. Бюджет №2. Затраты на оплату труда продолжение

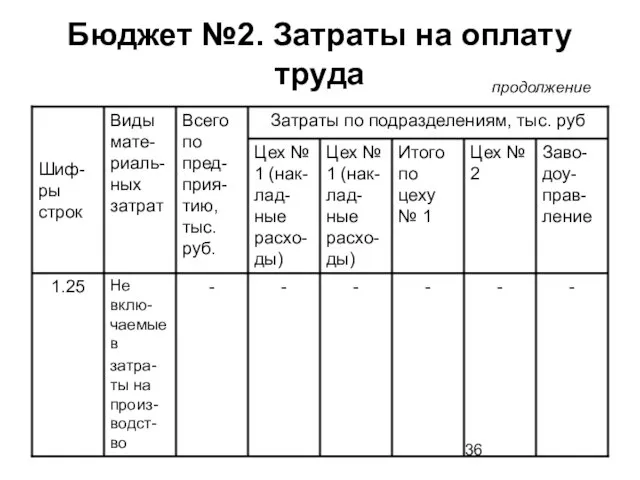

- 36. Бюджет №2. Затраты на оплату труда продолжение

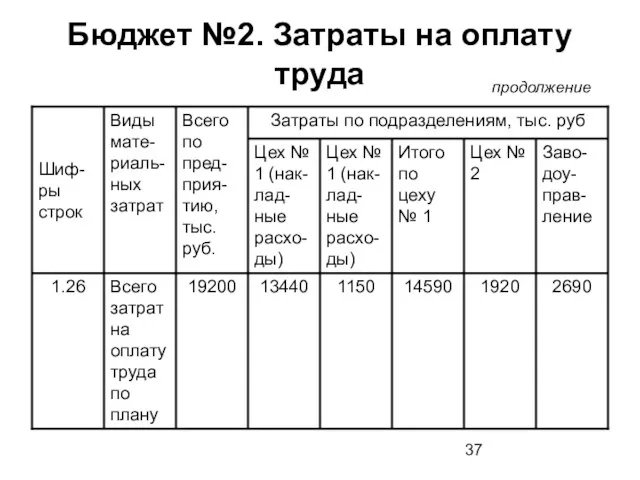

- 37. Бюджет №2. Затраты на оплату труда продолжение

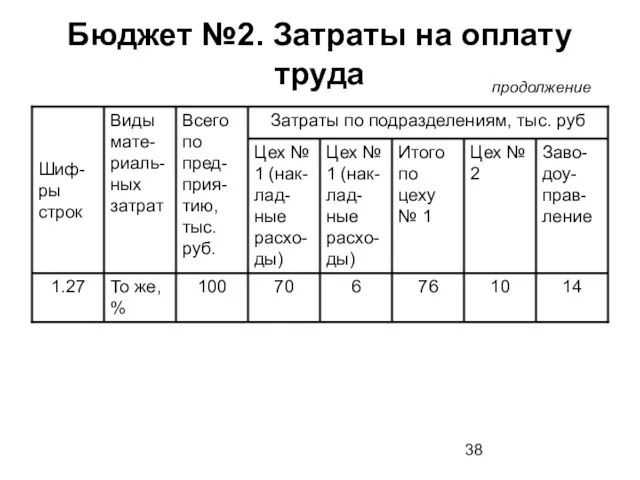

- 38. Бюджет №2. Затраты на оплату труда продолжение

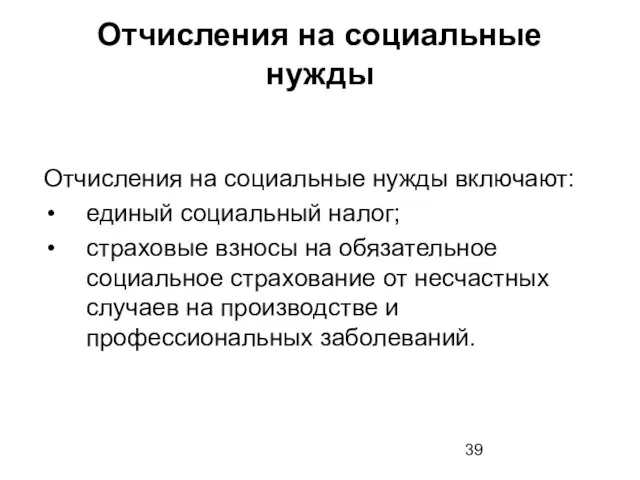

- 39. Отчисления на социальные нужды Отчисления на социальные нужды включают: единый социальный налог; страховые взносы на обязательное

- 40. Отчисления на социальные нужды продолжение Единый социальный налог (далее — ЕСН) предназначен для мобилизации средств для

- 41. Страховые взносы на обязательное пенсионное страхование Страховые взносы на обязательное пенсионное страхование — это индивидуально возмездные

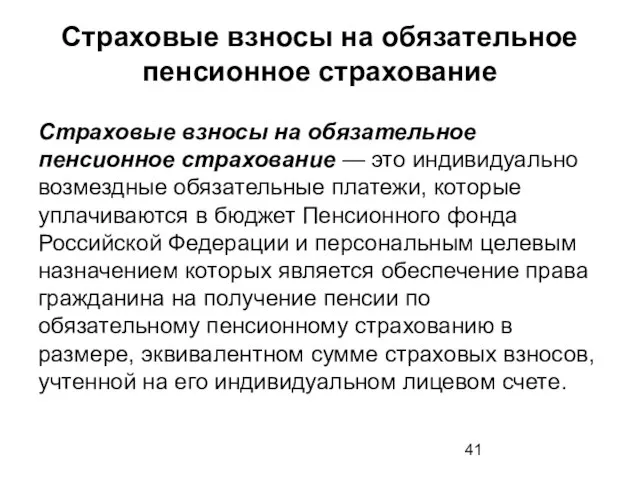

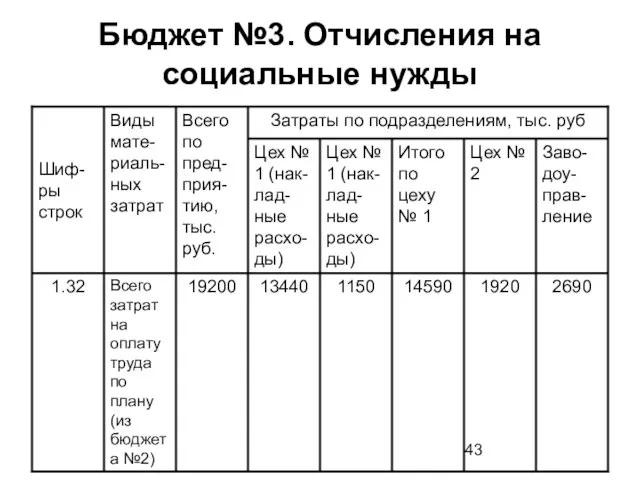

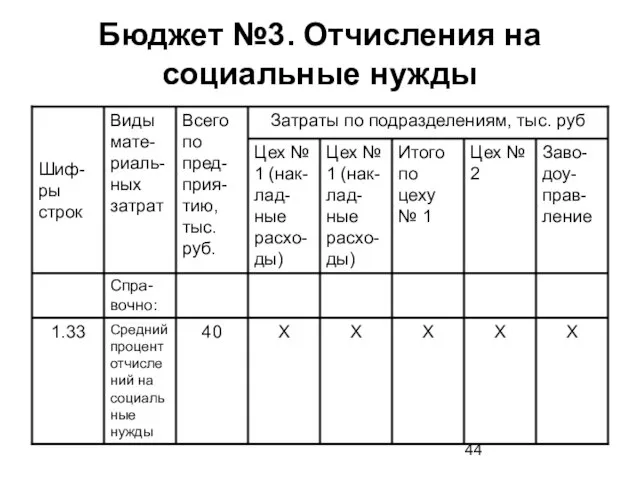

- 42. Бюджет №3. Отчисления на социальные нужды

- 43. Бюджет №3. Отчисления на социальные нужды

- 44. Бюджет №3. Отчисления на социальные нужды

- 45. Амортизация основных средств — это стоимостная категория, отражающая снашивание основных средств в процессе эксплуатации и перенесение

- 46. Для целей бухгалтерского учета начисление амортизации объектов основных средств производится одним из следующих способов; линейным; уменьшаемого

- 47. При линейном способе годовая сумма начисления амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств

- 48. Пример. Линейный способ начисления амортизации для целей бухгалтерского учета. Предприятием приобретен объект основных средств стоимостью 120

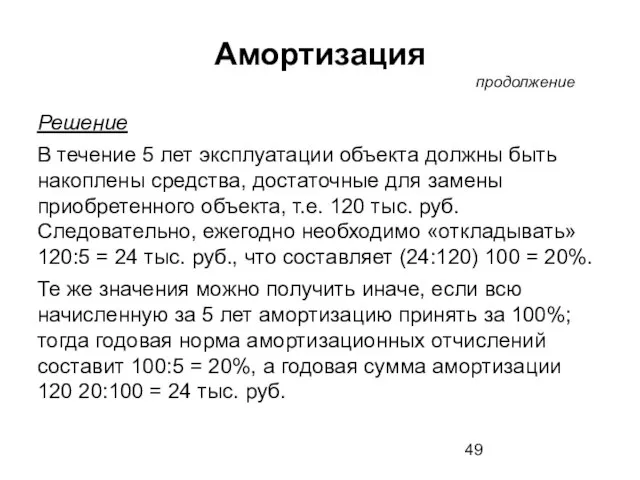

- 49. Решение В течение 5 лет эксплуатации объекта должны быть накоплены средства, достаточные для замены приобретенного объекта,

- 50. При способе уменьшаемого остатка годовая сумма начисления амортизационных отчислений определяется исходя из остаточной стоимости объекта основных

- 51. Пример. Начисление амортизации способом уменьшаемого остатка для целей бухгалтерского учета. Предприятием приобретен объект основных средств стоимостью

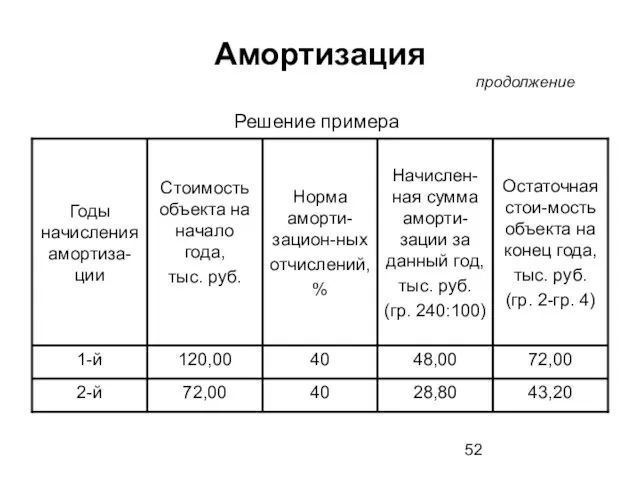

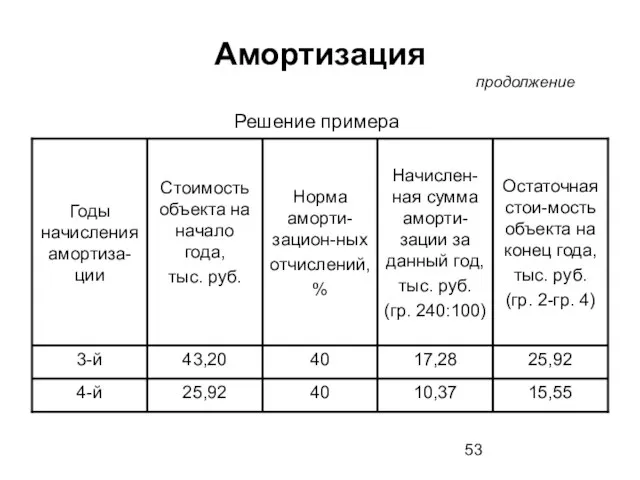

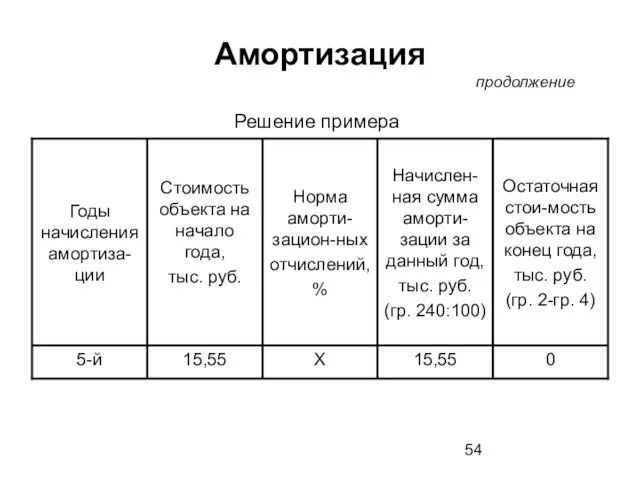

- 52. Решение примера продолжение Амортизация

- 53. Решение примера продолжение Амортизация

- 54. Решение примера продолжение Амортизация

- 55. в первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при оприходовании

- 56. в течение последнего года эксплуатации, как это видно из примера, начислена амортизация в размере остаточной стоимости

- 57. При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется

- 58. Пример. Начисление амортизации способом списания стоимости по сумме чисел лет срока полезного использования. Предприятием приобретен объект

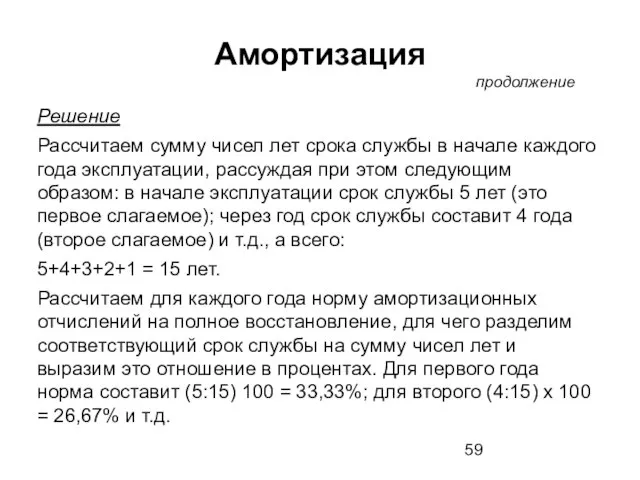

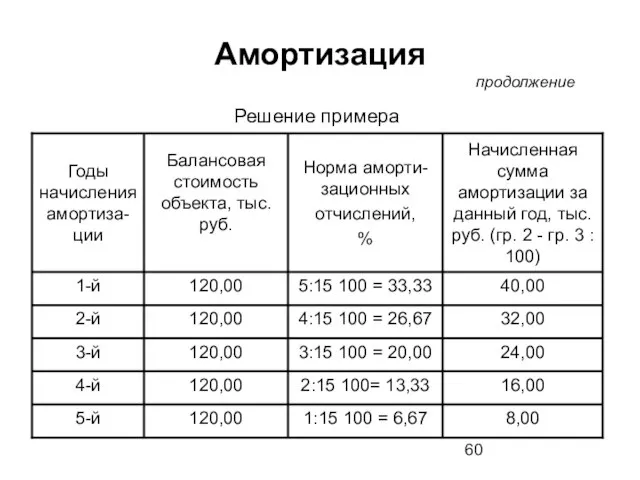

- 59. Решение Рассчитаем сумму чисел лет срока службы в начале каждого года эксплуатации, рассуждая при этом следующим

- 60. Решение примера продолжение Амортизация

- 61. Рассчитаем годовые суммы амортизационных отчислений на полное восстановление: для первого года 120 33,33:100 = 40,00 тыс.

- 62. При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя

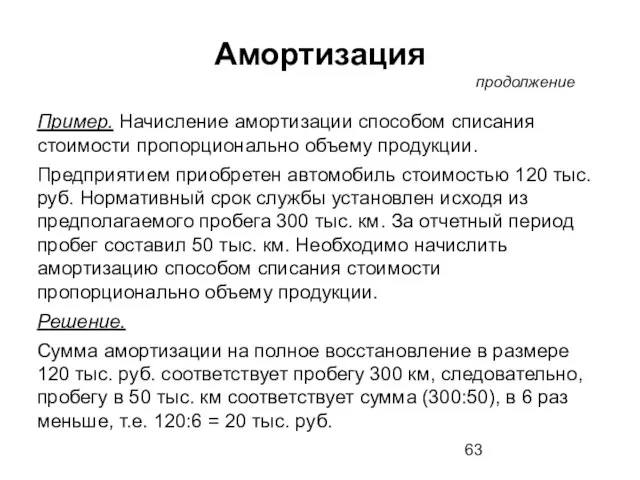

- 63. Пример. Начисление амортизации способом списания стоимости пропорционально объему продукции. Предприятием приобретен автомобиль стоимостью 120 тыс. руб.

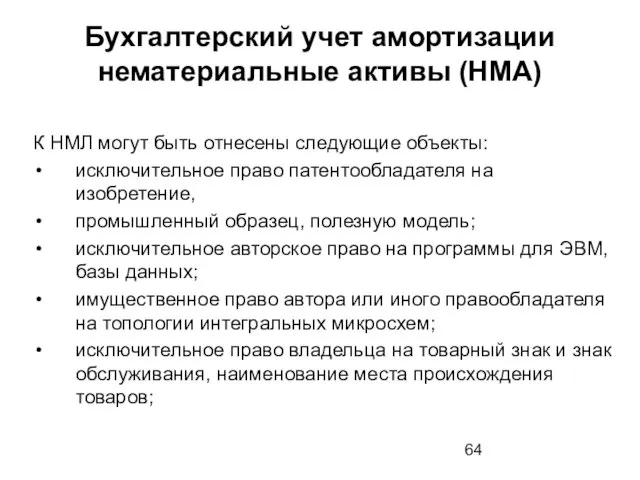

- 64. Бухгалтерский учет амортизации нематериальные активы (НМА) К НМЛ могут быть отнесены следующие объекты: исключительное право патентообладателя

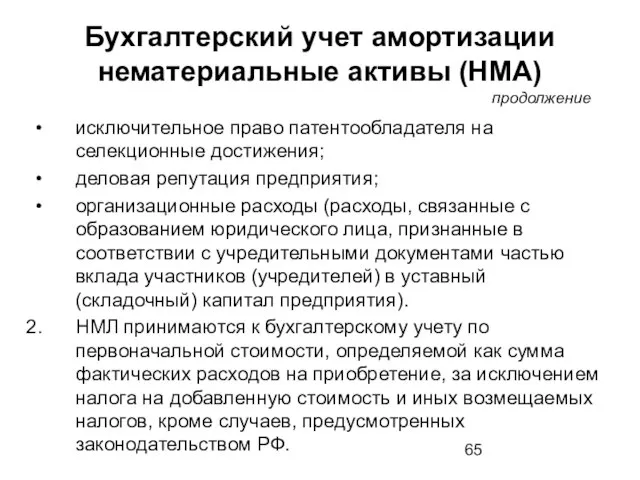

- 65. Бухгалтерский учет амортизации нематериальные активы (НМА) продолжение исключительное право патентообладателя на селекционные достижения; деловая репутация предприятия;

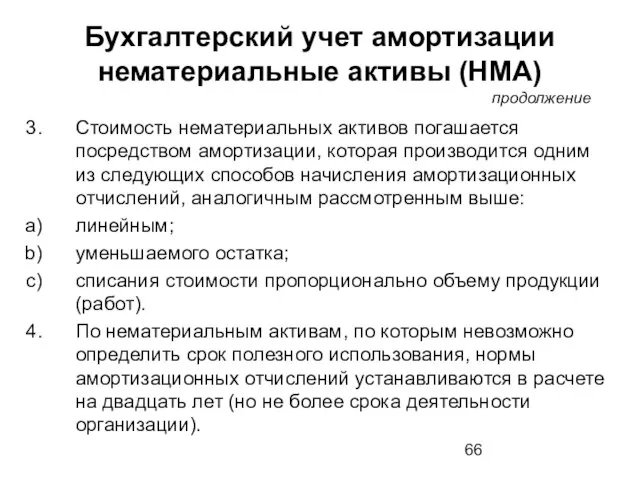

- 66. Бухгалтерский учет амортизации нематериальные активы (НМА) продолжение Стоимость нематериальных активов погашается посредством амортизации, которая производится одним

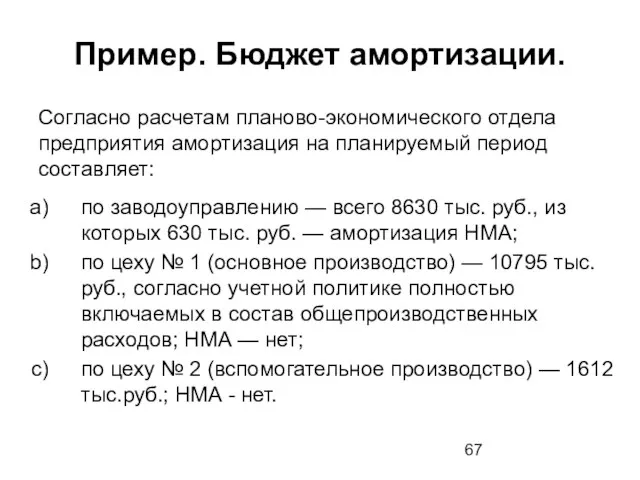

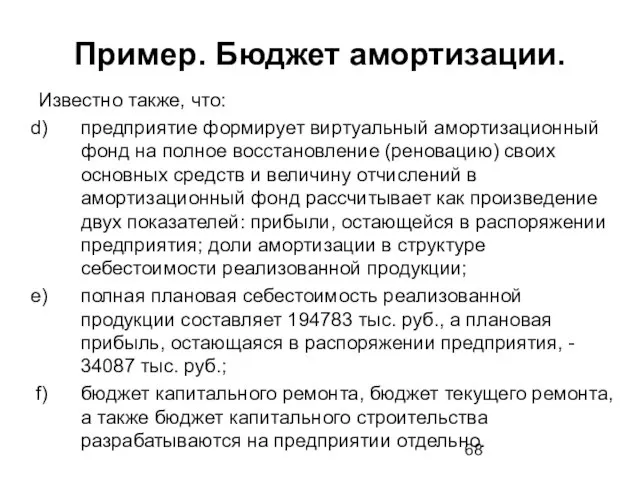

- 67. Пример. Бюджет амортизации. Согласно расчетам планово-экономического отдела предприятия амортизация на планируемый период составляет: по заводоуправлению —

- 68. Известно также, что: предприятие формирует виртуальный амортизационный фонд на полное восстановление (реновацию) своих основных средств и

- 69. Необходимо: составить бюджет амортизации в целом по предприятию, а также по отдельным его подразделениям; рассчитать сумму

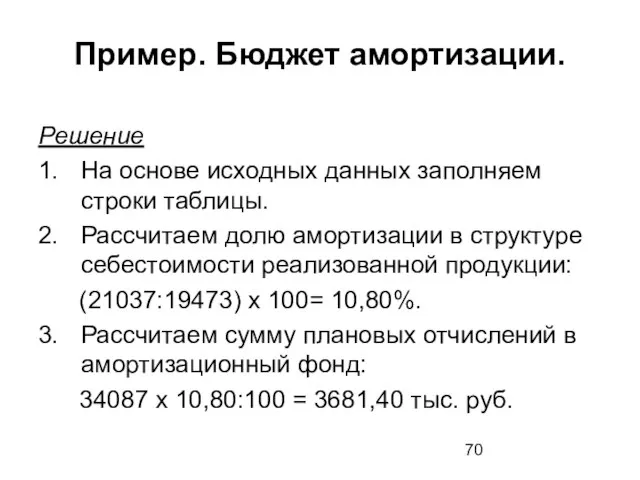

- 70. Решение 1. На основе исходных данных заполняем строки таблицы. 2. Рассчитаем долю амортизации в структуре себестоимости

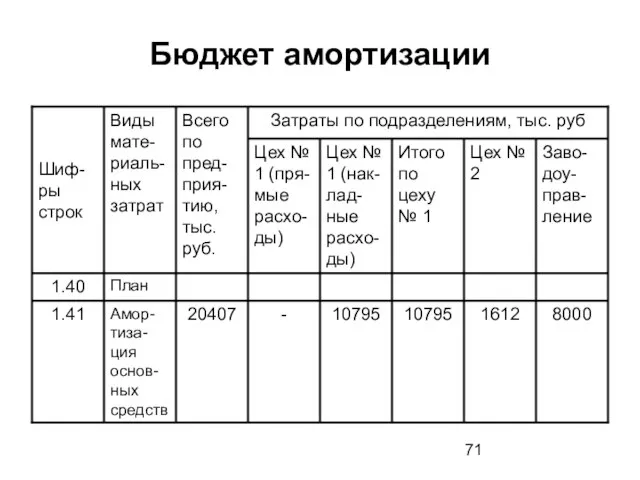

- 71. Бюджет амортизации

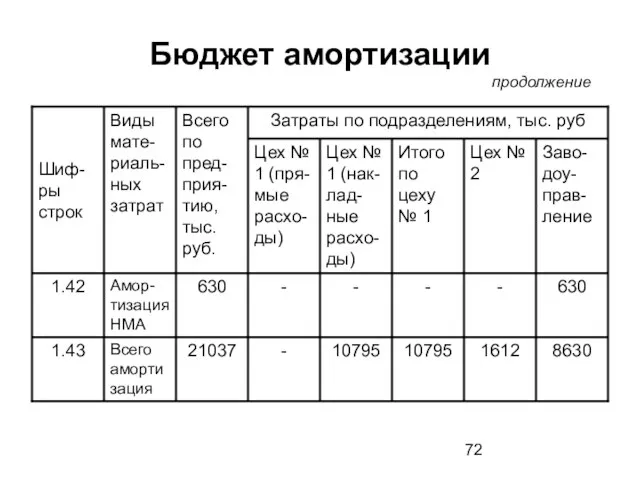

- 72. Бюджет амортизации продолжение

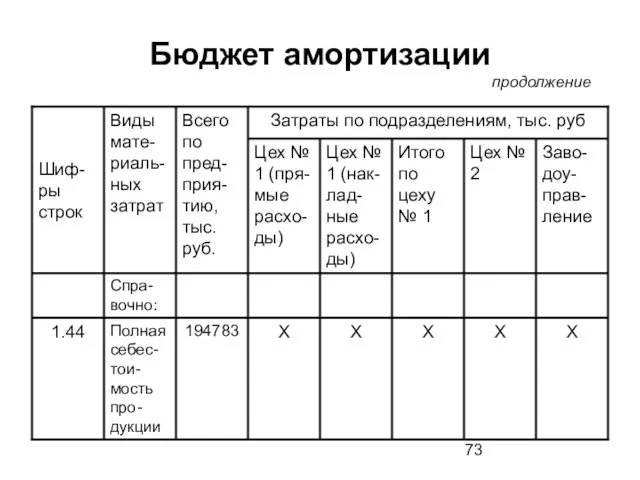

- 73. Бюджет амортизации продолжение

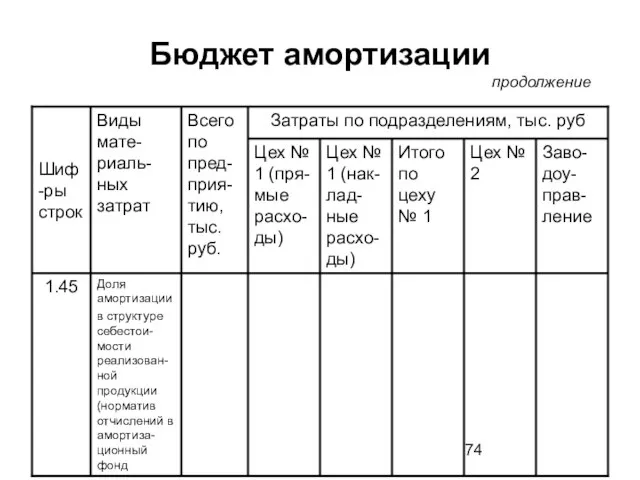

- 74. Бюджет амортизации продолжение

- 75. Прочие затраты Рассматриваемая нами в данной теме группировка затрат по пяти экономическим элементам (материальные затраты, затраты

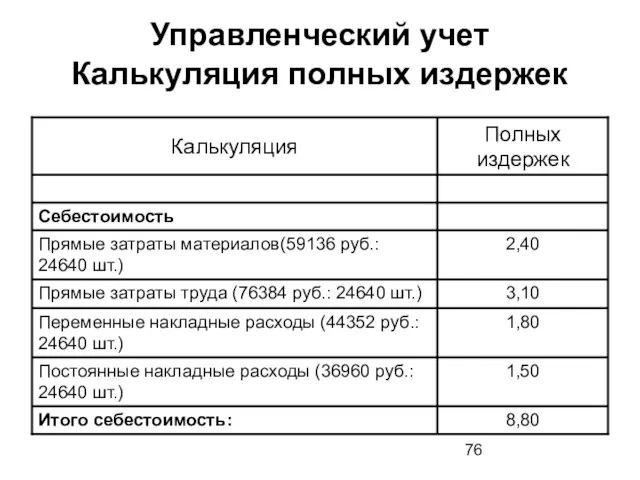

- 76. Управленческий учет Калькуляция полных издержек

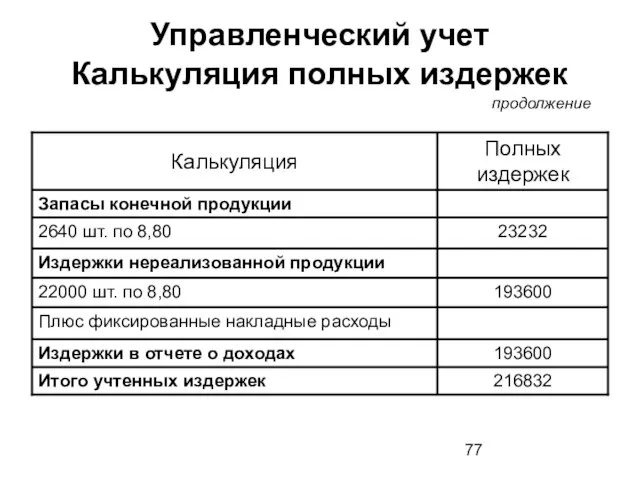

- 77. Управленческий учет Калькуляция полных издержек продолжение

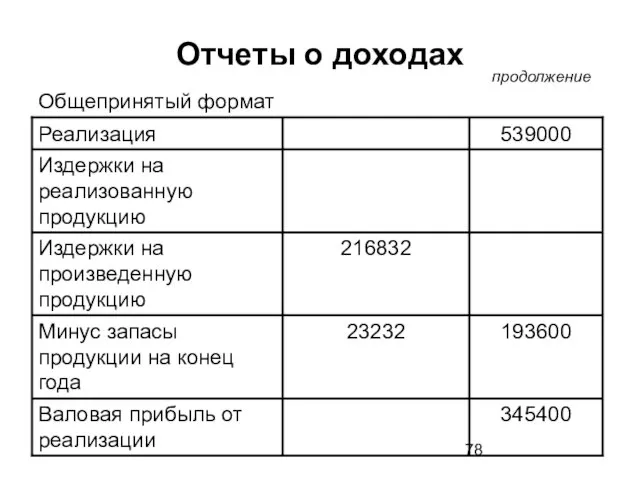

- 78. Отчеты о доходах продолжение Общепринятый формат

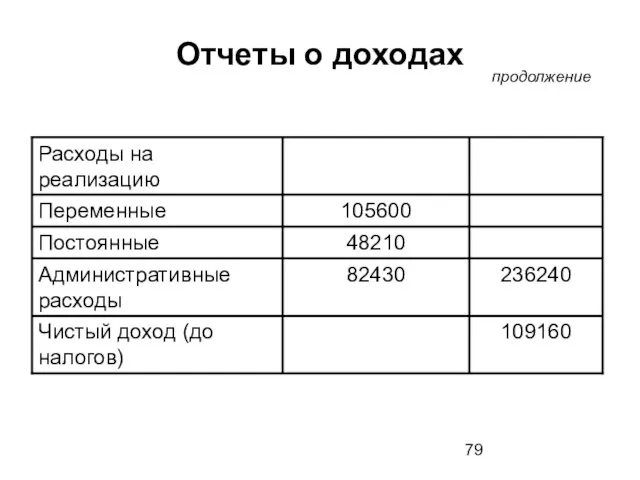

- 79. Отчеты о доходах продолжение

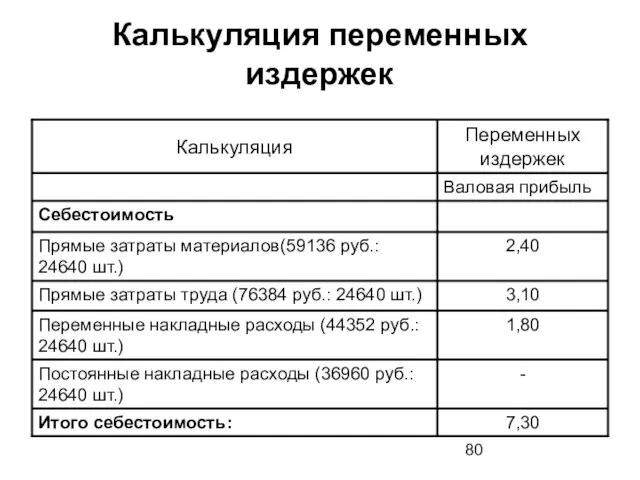

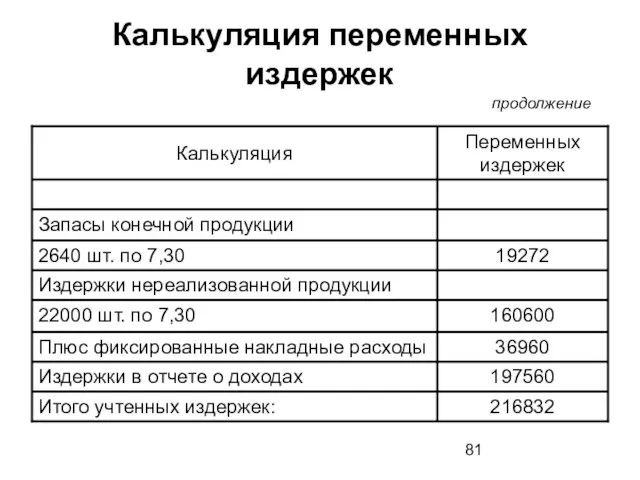

- 80. Калькуляция переменных издержек

- 81. Калькуляция переменных издержек продолжение

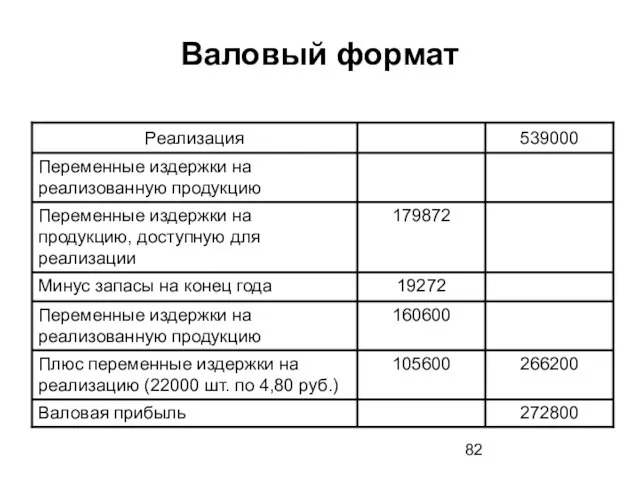

- 82. Валовый формат

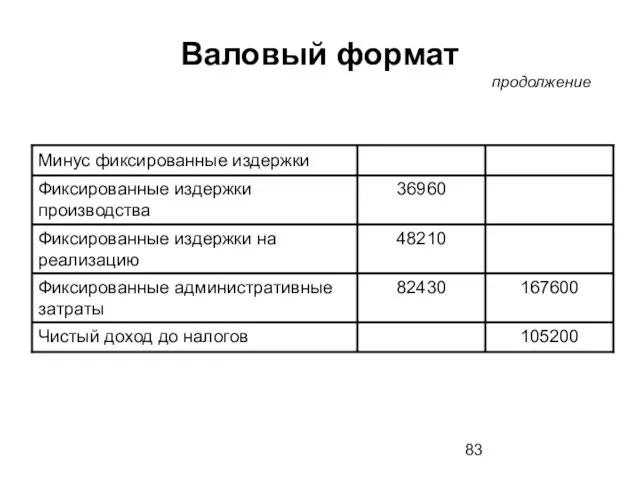

- 83. Валовый формат продолжение

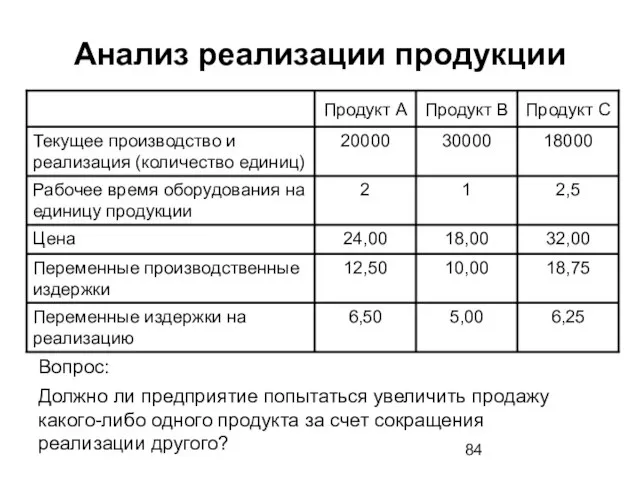

- 84. Анализ реализации продукции Вопрос: Должно ли предприятие попытаться увеличить продажу какого-либо одного продукта за счет сокращения

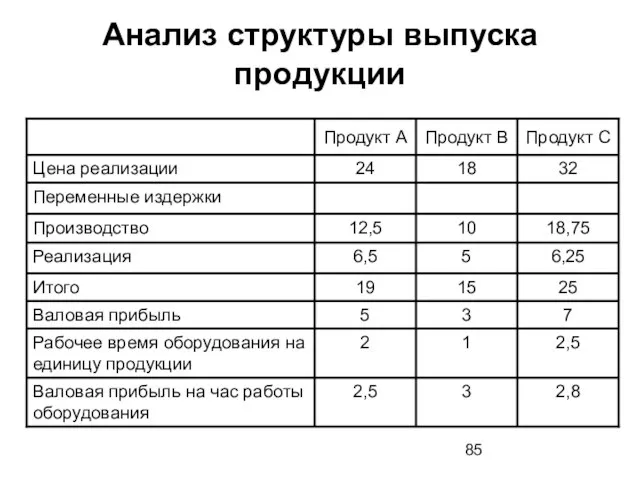

- 85. Анализ структуры выпуска продукции

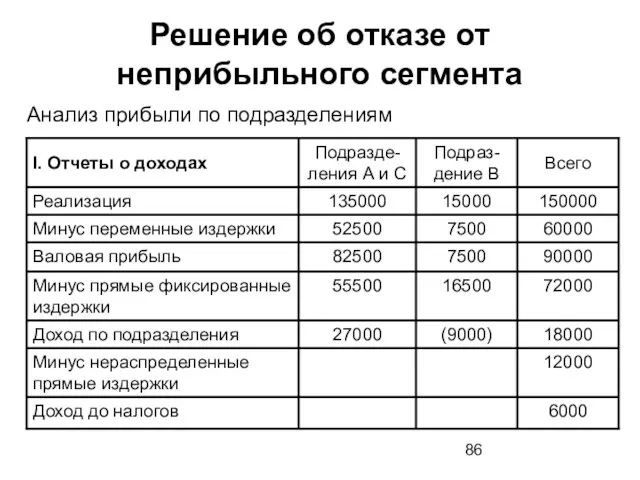

- 86. Решение об отказе от неприбыльного сегмента Анализ прибыли по подразделениям

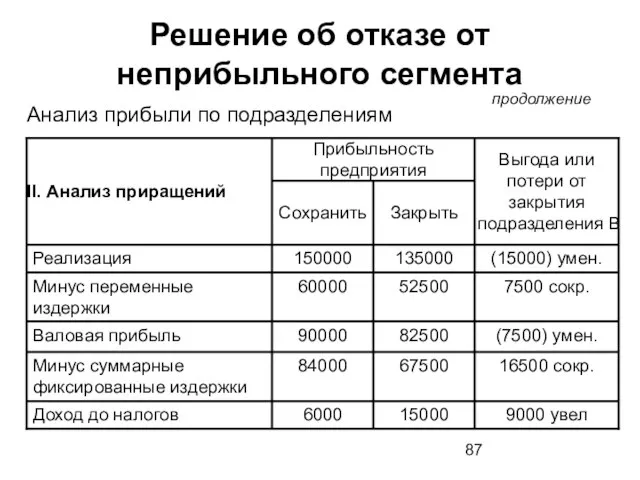

- 87. Решение об отказе от неприбыльного сегмента Анализ прибыли по подразделениям продолжение

- 88. Проблема Вопрос: В каких случаях сокращение расходов возможно без ущерба для доходов и в каких случаях

- 89. Процессно-ориентированный учет затрат (ABC - Activity Based Costing) Преимущества ABC. • затраты определяются в явном виде,

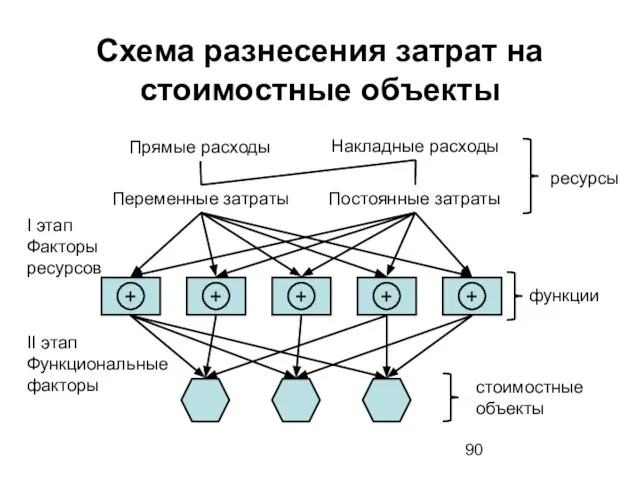

- 90. Схема разнесения затрат на стоимостные объекты

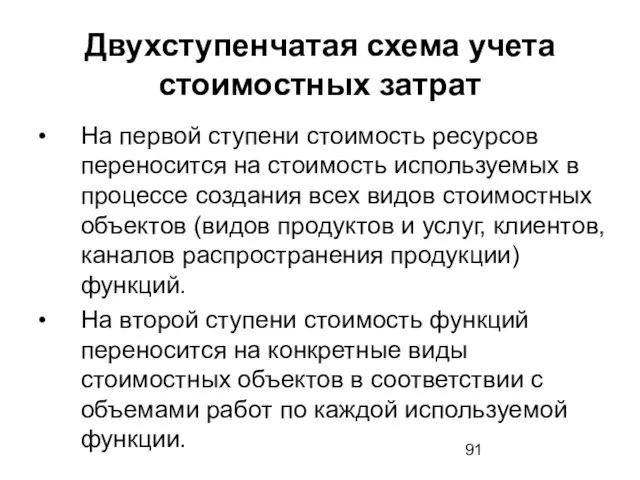

- 91. Двухступенчатая схема учета стоимостных затрат • На первой ступени стоимость ресурсов переносится на стоимость используемых в

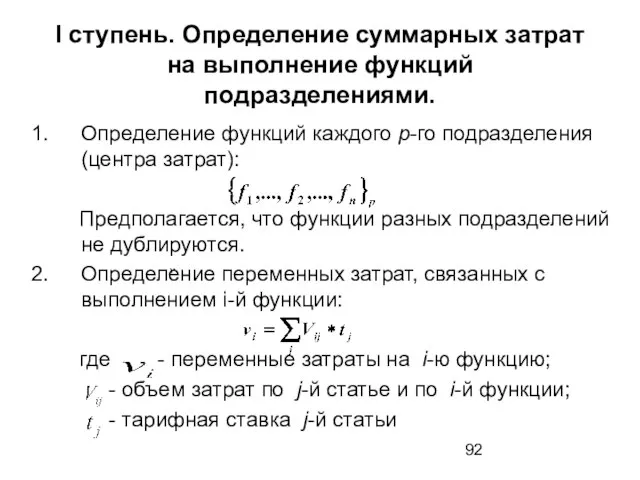

- 92. I ступень. Определение суммарных затрат на выполнение функций подразделениями. Определение функций каждого р-го подразделения (центра затрат):

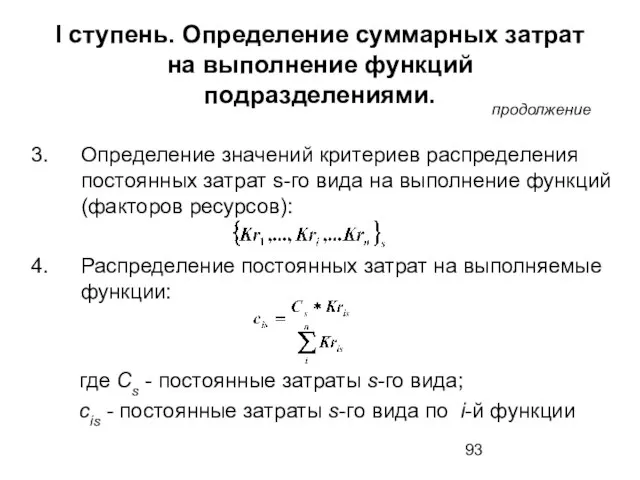

- 93. I ступень. Определение суммарных затрат на выполнение функций подразделениями. продолжение

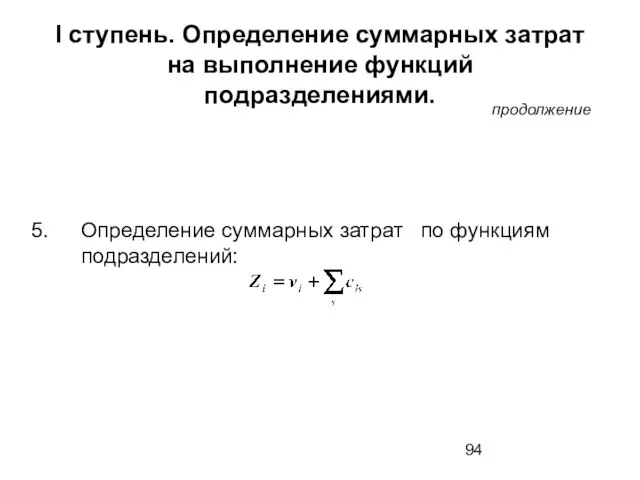

- 94. I ступень. Определение суммарных затрат на выполнение функций подразделениями. продолжение

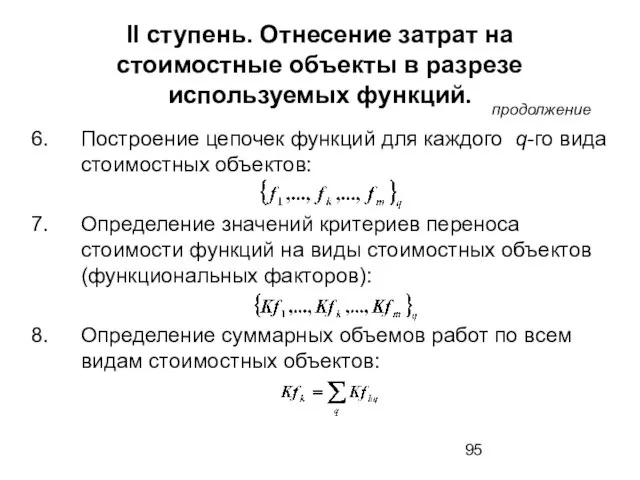

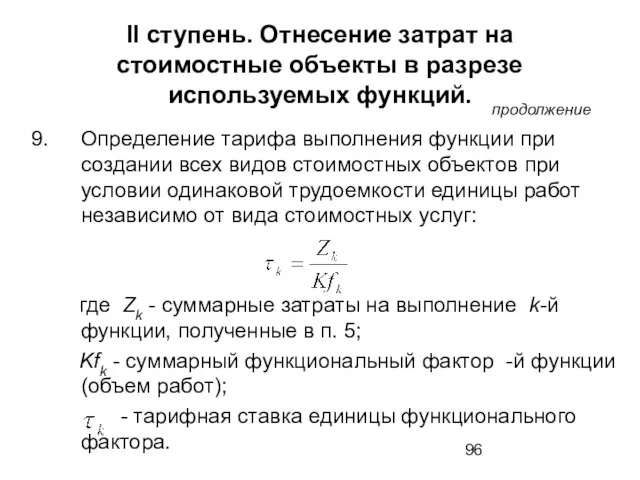

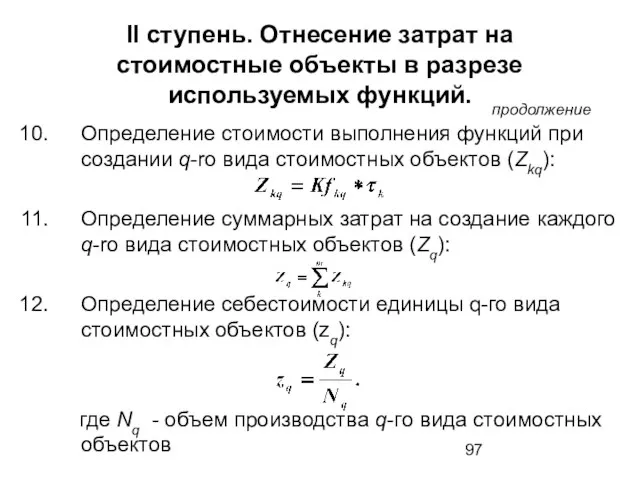

- 95. II ступень. Отнесение затрат на стоимостные объекты в разрезе используемых функций. продолжение

- 96. II ступень. Отнесение затрат на стоимостные объекты в разрезе используемых функций. продолжение

- 97. II ступень. Отнесение затрат на стоимостные объекты в разрезе используемых функций. продолжение

- 99. Скачать презентацию

Слайд 2Смета затрат

Содержание сметы затрат

Чему равна расходная часть бюджета предприятия на тот или

Смета затрат

Содержание сметы затрат

Чему равна расходная часть бюджета предприятия на тот или

Слайд 3Содержание сметы затрат

продолжение

Важно также отметить, что бухгалтерский и налоговый виды учета в

Содержание сметы затрат

продолжение

Важно также отметить, что бухгалтерский и налоговый виды учета в

Слайд 4Форма сметы затрат для целей бухгалтерского учета

Форма сметы затрат для целей бухгалтерского учета

Слайд 5Форма сметы затрат для целей бухгалтерского учета

продолжение

Форма сметы затрат для целей бухгалтерского учета

продолжение

Слайд 6Форма сметы затрат для целей бухгалтерского учета

продолжение

Форма сметы затрат для целей бухгалтерского учета

продолжение

Слайд 7Форма сметы затрат для целей бухгалтерского учета

продолжение

Форма сметы затрат для целей бухгалтерского учета

продолжение

Слайд 8Форма сметы затрат для целей бухгалтерского учета

продолжение

Форма сметы затрат для целей бухгалтерского учета

продолжение

Слайд 9Форма сметы расходов для целей налогооблажения

продолжение

Форма сметы расходов для целей налогооблажения

продолжение

Слайд 10Форма сметы расходов для целей налогооблажения

продолжение

Форма сметы расходов для целей налогооблажения

продолжение

Слайд 11Форма сметы расходов для целей налогооблажения

продолжение

Форма сметы расходов для целей налогооблажения

продолжение

Слайд 12Форма сметы расходов для целей налогооблажения

продолжение

Форма сметы расходов для целей налогооблажения

продолжение

Слайд 13Форма сметы расходов для целей налогооблажения

продолжение

Форма сметы расходов для целей налогооблажения

продолжение

Слайд 14Форма сметы расходов для целей налогооблажения

продолжение

Рассмотрим установленный законодательством порядок исчисления вышеупомянутых затрат

Форма сметы расходов для целей налогооблажения

продолжение

Рассмотрим установленный законодательством порядок исчисления вышеупомянутых затрат

Слайд 15Материальные затраты

Принципиальное различие бухгалтерского учета материальных затрат от налогового учета материальных расходов

Материальные затраты

Принципиальное различие бухгалтерского учета материальных затрат от налогового учета материальных расходов

Слайд 16Материальные затраты

материалов, используемых: а) для упаковки и иной подготовки произведенных и (или)

Материальные затраты

материалов, используемых: а) для упаковки и иной подготовки произведенных и (или)

Слайд 17Материальные затраты

комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке на

Материальные затраты

комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке на

Слайд 18Материальные затраты

работ и услуг производственного характера, выполняемых сторонними организациями (индивидуальными предпринимателями), включая:

отдельные

Материальные затраты

работ и услуг производственного характера, выполняемых сторонними организациями (индивидуальными предпринимателями), включая:

отдельные

Слайд 19Материальные затраты

материалов, работ и услуг, связанных с содержанием и эксплуатацией основных средств

Материальные затраты

материалов, работ и услуг, связанных с содержанием и эксплуатацией основных средств

Слайд 20Материальные затраты

Кроме того, для целей налогообложения в состав материальных расходов включаются:

расходы

Материальные затраты

Кроме того, для целей налогообложения в состав материальных расходов включаются:

расходы

Слайд 21Возвратные отходы

Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и

Возвратные отходы

Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и

Слайд 22Возвратные отходы

Не относятся к возвратным отходам остатки товарно-материальных ценностей, которые в соответствии

Возвратные отходы

Не относятся к возвратным отходам остатки товарно-материальных ценностей, которые в соответствии

Слайд 23Бюджет №1. Материальные затраты

продолжение

Бюджет №1. Материальные затраты

продолжение

Слайд 24Бюджет №1. Материальные затраты

продолжение

Бюджет №1. Материальные затраты

продолжение

Слайд 25Бюджет №1. Материальные затраты

продолжение

Бюджет №1. Материальные затраты

продолжение

Слайд 26Бюджет №1. Материальные затраты

продолжение

Бюджет №1. Материальные затраты

продолжение

Слайд 27Бюджет №1. Материальные затраты

продолжение

Бюджет №1. Материальные затраты

продолжение

Слайд 28Бюджет №1. Материальные затраты

продолжение

Бюджет №1. Материальные затраты

продолжение

Слайд 29Бюджет №1. Материальные затраты

продолжение

Бюджет №1. Материальные затраты

продолжение

Слайд 30Бюджет №1. Материальные затраты

продолжение

Материальные затраты цеха № 1 — это сумма прямых

Бюджет №1. Материальные затраты

продолжение

Материальные затраты цеха № 1 — это сумма прямых

Слайд 31Затраты на оплату труда

Принципиальное различие бухгалтерского учета затрат на оплату труда от

Затраты на оплату труда

Принципиальное различие бухгалтерского учета затрат на оплату труда от

Слайд 32Бюджет №2. Затраты на оплату труда

Бюджет №2. Затраты на оплату труда

Слайд 33Бюджет №2. Затраты на оплату труда

продолжение

Бюджет №2. Затраты на оплату труда

продолжение

Слайд 34Бюджет №2. Затраты на оплату труда

продолжение

Бюджет №2. Затраты на оплату труда

продолжение

Слайд 35Бюджет №2. Затраты на оплату труда

продолжение

Бюджет №2. Затраты на оплату труда

продолжение

Слайд 36Бюджет №2. Затраты на оплату труда

продолжение

Бюджет №2. Затраты на оплату труда

продолжение

Слайд 37Бюджет №2. Затраты на оплату труда

продолжение

Бюджет №2. Затраты на оплату труда

продолжение

Слайд 38Бюджет №2. Затраты на оплату труда

продолжение

Бюджет №2. Затраты на оплату труда

продолжение

Слайд 39Отчисления на социальные нужды

Отчисления на социальные нужды включают:

единый социальный налог;

страховые

Отчисления на социальные нужды

Отчисления на социальные нужды включают:

единый социальный налог;

страховые

Слайд 40Отчисления на социальные нужды

продолжение

Единый социальный налог (далее — ЕСН) предназначен для мобилизации

Отчисления на социальные нужды

продолжение

Единый социальный налог (далее — ЕСН) предназначен для мобилизации

Слайд 41Страховые взносы на обязательное пенсионное страхование

Страховые взносы на обязательное пенсионное страхование —

Страховые взносы на обязательное пенсионное страхование

Страховые взносы на обязательное пенсионное страхование —

Слайд 42Бюджет №3. Отчисления на социальные нужды

Бюджет №3. Отчисления на социальные нужды

Слайд 43Бюджет №3. Отчисления на социальные нужды

Бюджет №3. Отчисления на социальные нужды

Слайд 44Бюджет №3. Отчисления на социальные нужды

Бюджет №3. Отчисления на социальные нужды

Слайд 45Амортизация основных средств — это стоимостная категория, отражающая снашивание основных средств в

Амортизация основных средств — это стоимостная категория, отражающая снашивание основных средств в

Слайд 46 Для целей бухгалтерского учета начисление амортизации объектов основных средств производится одним

Для целей бухгалтерского учета начисление амортизации объектов основных средств производится одним

Слайд 47При линейном способе годовая сумма начисления амортизационных отчислений определяется исходя из первоначальной

При линейном способе годовая сумма начисления амортизационных отчислений определяется исходя из первоначальной

Слайд 48Пример. Линейный способ начисления амортизации для целей бухгалтерского учета.

Предприятием приобретен объект основных

Пример. Линейный способ начисления амортизации для целей бухгалтерского учета.

Предприятием приобретен объект основных

Слайд 49Решение

В течение 5 лет эксплуатации объекта должны быть накоплены средства, достаточные для

Решение

В течение 5 лет эксплуатации объекта должны быть накоплены средства, достаточные для

Слайд 50При способе уменьшаемого остатка годовая сумма начисления амортизационных отчислений определяется исходя из

При способе уменьшаемого остатка годовая сумма начисления амортизационных отчислений определяется исходя из

Слайд 51Пример. Начисление амортизации способом уменьшаемого остатка для целей бухгалтерского учета.

Предприятием приобретен объект

Пример. Начисление амортизации способом уменьшаемого остатка для целей бухгалтерского учета.

Предприятием приобретен объект

Слайд 52Решение примера

продолжение

Амортизация

Решение примера

продолжение

Амортизация

Слайд 53Решение примера

продолжение

Амортизация

Решение примера

продолжение

Амортизация

Слайд 54Решение примера

продолжение

Амортизация

Решение примера

продолжение

Амортизация

Слайд 55в первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной

в первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной

Слайд 56в течение последнего года эксплуатации, как это видно из примера, начислена амортизация

в течение последнего года эксплуатации, как это видно из примера, начислена амортизация

Слайд 57При способе списания стоимости по сумме чисел лет срока полезного использования годовая

При способе списания стоимости по сумме чисел лет срока полезного использования годовая

Слайд 58Пример. Начисление амортизации способом списания стоимости по сумме чисел лет срока полезного

Пример. Начисление амортизации способом списания стоимости по сумме чисел лет срока полезного

Слайд 59Решение

Рассчитаем сумму чисел лет срока службы в начале каждого года эксплуатации, рассуждая

Решение

Рассчитаем сумму чисел лет срока службы в начале каждого года эксплуатации, рассуждая

Слайд 60Решение примера

продолжение

Амортизация

Решение примера

продолжение

Амортизация

Слайд 61Рассчитаем годовые суммы амортизационных отчислений на полное восстановление:

для первого года 120 33,33:100

Рассчитаем годовые суммы амортизационных отчислений на полное восстановление:

для первого года 120 33,33:100

Слайд 62При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится

Слайд 63Пример. Начисление амортизации способом списания стоимости пропорционально объему продукции.

Предприятием приобретен автомобиль стоимостью

Пример. Начисление амортизации способом списания стоимости пропорционально объему продукции.

Предприятием приобретен автомобиль стоимостью

Слайд 64Бухгалтерский учет амортизации нематериальные активы (НМА)

К НМЛ могут быть отнесены следующие объекты:

исключительное

Бухгалтерский учет амортизации нематериальные активы (НМА)

К НМЛ могут быть отнесены следующие объекты:

исключительное

Слайд 65Бухгалтерский учет амортизации нематериальные активы (НМА)

продолжение

исключительное право патентообладателя на селекционные достижения;

деловая репутация

Бухгалтерский учет амортизации нематериальные активы (НМА)

продолжение

исключительное право патентообладателя на селекционные достижения;

деловая репутация

Слайд 66Бухгалтерский учет амортизации нематериальные активы (НМА)

продолжение

Стоимость нематериальных активов погашается посредством амортизации, которая

Бухгалтерский учет амортизации нематериальные активы (НМА)

продолжение

Стоимость нематериальных активов погашается посредством амортизации, которая

Слайд 67Пример. Бюджет амортизации.

Согласно расчетам планово-экономического отдела предприятия амортизация на планируемый период составляет:

по

Пример. Бюджет амортизации.

Согласно расчетам планово-экономического отдела предприятия амортизация на планируемый период составляет:

по

Слайд 68Известно также, что:

предприятие формирует виртуальный амортизационный фонд на полное восстановление (реновацию) своих

Известно также, что:

предприятие формирует виртуальный амортизационный фонд на полное восстановление (реновацию) своих

Слайд 69Необходимо:

составить бюджет амортизации в целом по предприятию, а также по отдельным его

Необходимо:

составить бюджет амортизации в целом по предприятию, а также по отдельным его

Слайд 70Решение

1. На основе исходных данных заполняем строки таблицы.

2. Рассчитаем долю амортизации в структуре себестоимости

Решение

1. На основе исходных данных заполняем строки таблицы.

2. Рассчитаем долю амортизации в структуре себестоимости

Слайд 71Бюджет амортизации

Бюджет амортизации

Слайд 72Бюджет амортизации

продолжение

Бюджет амортизации

продолжение

Слайд 73Бюджет амортизации

продолжение

Бюджет амортизации

продолжение

Слайд 74Бюджет амортизации

продолжение

Бюджет амортизации

продолжение

Слайд 75Прочие затраты

Рассматриваемая нами в данной теме группировка затрат по пяти экономическим элементам

Прочие затраты

Рассматриваемая нами в данной теме группировка затрат по пяти экономическим элементам

Слайд 76Управленческий учет

Калькуляция полных издержек

Управленческий учет

Калькуляция полных издержек

Слайд 77Управленческий учет

Калькуляция полных издержек

продолжение

Управленческий учет

Калькуляция полных издержек

продолжение

Слайд 78Отчеты о доходах

продолжение

Общепринятый формат

Отчеты о доходах

продолжение

Общепринятый формат

Слайд 79Отчеты о доходах

продолжение

Отчеты о доходах

продолжение

Слайд 80Калькуляция переменных издержек

Калькуляция переменных издержек

Слайд 81Калькуляция переменных издержек

продолжение

Калькуляция переменных издержек

продолжение

Слайд 82Валовый формат

Валовый формат

Слайд 83Валовый формат

продолжение

Валовый формат

продолжение

Слайд 84Анализ реализации продукции

Вопрос:

Должно ли предприятие попытаться увеличить продажу какого-либо одного продукта за

Анализ реализации продукции

Вопрос:

Должно ли предприятие попытаться увеличить продажу какого-либо одного продукта за

Слайд 85Анализ структуры выпуска продукции

Анализ структуры выпуска продукции

Слайд 86Решение об отказе от неприбыльного сегмента

Анализ прибыли по подразделениям

Решение об отказе от неприбыльного сегмента

Анализ прибыли по подразделениям

Слайд 87Решение об отказе от неприбыльного сегмента

Анализ прибыли по подразделениям

продолжение

Решение об отказе от неприбыльного сегмента

Анализ прибыли по подразделениям

продолжение

Слайд 88Проблема

Вопрос:

В каких случаях сокращение расходов возможно без ущерба для доходов и в

Проблема

Вопрос:

В каких случаях сокращение расходов возможно без ущерба для доходов и в

Слайд 89Процессно-ориентированный учет затрат

(ABC - Activity Based Costing)

Преимущества ABC.

• затраты определяются в

Процессно-ориентированный учет затрат

(ABC - Activity Based Costing)

Преимущества ABC.

• затраты определяются в

Слайд 90Схема разнесения затрат на стоимостные объекты

Схема разнесения затрат на стоимостные объекты

Слайд 91Двухступенчатая схема учета стоимостных затрат

• На первой ступени стоимость ресурсов переносится на стоимость

Двухступенчатая схема учета стоимостных затрат

• На первой ступени стоимость ресурсов переносится на стоимость

Слайд 92I ступень. Определение суммарных затрат на выполнение функций подразделениями.

Определение функций каждого р-го

I ступень. Определение суммарных затрат на выполнение функций подразделениями.

Определение функций каждого р-го

Слайд 93I ступень. Определение суммарных затрат на выполнение функций подразделениями.

продолжение

I ступень. Определение суммарных затрат на выполнение функций подразделениями.

продолжение

Слайд 94I ступень. Определение суммарных затрат на выполнение функций подразделениями.

продолжение

I ступень. Определение суммарных затрат на выполнение функций подразделениями.

продолжение

Слайд 95II ступень. Отнесение затрат на стоимостные объекты в разрезе используемых функций.

продолжение

II ступень. Отнесение затрат на стоимостные объекты в разрезе используемых функций.

продолжение

Слайд 96II ступень. Отнесение затрат на стоимостные объекты в разрезе используемых функций.

продолжение

II ступень. Отнесение затрат на стоимостные объекты в разрезе используемых функций.

продолжение

Слайд 97II ступень. Отнесение затрат на стоимостные объекты в разрезе используемых функций.

продолжение

II ступень. Отнесение затрат на стоимостные объекты в разрезе используемых функций.

продолжение

Отдел Голосеменные растения. Голосеменные растения Тюменской области

Отдел Голосеменные растения. Голосеменные растения Тюменской области Использование системно-деятельностнoго подхода на уроках математики

Использование системно-деятельностнoго подхода на уроках математики Современные доктора наук факультета психологии

Современные доктора наук факультета психологии трай1

трай1 С Днём рождения, дядя Саша!

С Днём рождения, дядя Саша! Сети IMT-MC-450– перспективное направление развития мобильной России

Сети IMT-MC-450– перспективное направление развития мобильной России Федеративное устройство РФ. Тест Права и обязанности

Федеративное устройство РФ. Тест Права и обязанности 20140124_zemlya_moya_rodnaya_tambovskiy_kray

20140124_zemlya_moya_rodnaya_tambovskiy_kray Программа повышения публикационной активности автора

Программа повышения публикационной активности автора Классификация крыш и покрытий

Классификация крыш и покрытий Государственное и муниципальное управление

Государственное и муниципальное управление Мы приглашаем Вас посетить виртуальную экскурсию в мир театра, кино, оперы и балета. Анна Корж Ольга Хухровская Анжелика Харченко А

Мы приглашаем Вас посетить виртуальную экскурсию в мир театра, кино, оперы и балета. Анна Корж Ольга Хухровская Анжелика Харченко А Учитесь управлять собой

Учитесь управлять собой Обучение технике перемещения на площадке

Обучение технике перемещения на площадке Термоядерный синтез

Термоядерный синтез Самые известные люди мира с ограниченными возможностями...или безграничными?

Самые известные люди мира с ограниченными возможностями...или безграничными? bolbochyan10a (1)

bolbochyan10a (1) Причины отказов в регистрации договоров долевого участия

Причины отказов в регистрации договоров долевого участия Бюджетные автономные и казенные учреждения

Бюджетные автономные и казенные учреждения Простые и сложные вещества

Простые и сложные вещества Правовая основа деятельности в сфере профилактики и предупреждения преступлений и административных правонарушений

Правовая основа деятельности в сфере профилактики и предупреждения преступлений и административных правонарушений Резьба. Резьбовые соединения

Резьба. Резьбовые соединения Примите искренние поздравления с Новым годом!

Примите искренние поздравления с Новым годом! Управление и кибернетика. Возникновение кибернетики

Управление и кибернетика. Возникновение кибернетики Технология продукции и организация общественного питания

Технология продукции и организация общественного питания Автомат Калашникова

Автомат Калашникова БАСКЕТБОЛ

БАСКЕТБОЛ Профессия пожарный

Профессия пожарный