- Учесть , защитить, оценить

Содержание

- 2. 2. ИТ-индустрия и ИС ИС - основной продукт Особенности использования ИС: электронная цифровая форма - сложность

- 3. 3. Возникновение и приобретение прав на объекты интеллектуальной собственности 1) Творческая деятельность автора: возникновение прав в

- 4. 4. Реалии использования объектов интеллектуальной собственности Какие объекты принадлежат Компании? Кто авторы? Какова история приобретения прав

- 5. Цели: Определить уровень защищенности и выявить возможные юридические риски в сфере оборота разрабатываемых и используемых в

- 6. 6. Учет интеллектуальной собственности Принципы учета: Осуществление индивидуализации объектов интеллектуальной собственности, их авторов и правообладателей; Единая

- 7. 24. «Учесть, защитить, оценить, распорядиться»

- 8. 25. Защита интеллектуальной собственности Традиционные способы защиты исключительных прав, обращенные против любого нарушителя Проблемы в сфере

- 9. 7. Нематериальные активы (ин. практика) 1. Нематериальные активы (НМА), связанные с маркетингом: - Товарные знаки; -

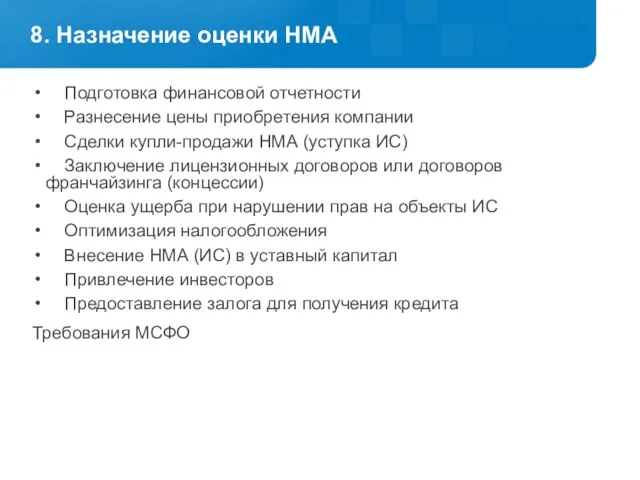

- 10. 8. Назначение оценки НМА Подготовка финансовой отчетности Разнесение цены приобретения компании Сделки купли-продажи НМА (уступка ИС)

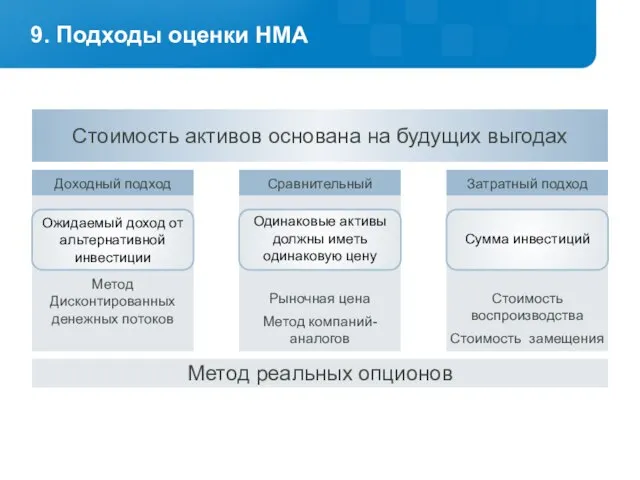

- 11. Стоимость активов основана на будущих выгодах Метод Дисконтированных денежных потоков Ожидаемый доход от альтернативной инвестиции Доходный

- 12. 10. ИС как часть стоимости бизнеса Большинство нематериальных активов не отражается на балансе предприятия, поэтому балансовая

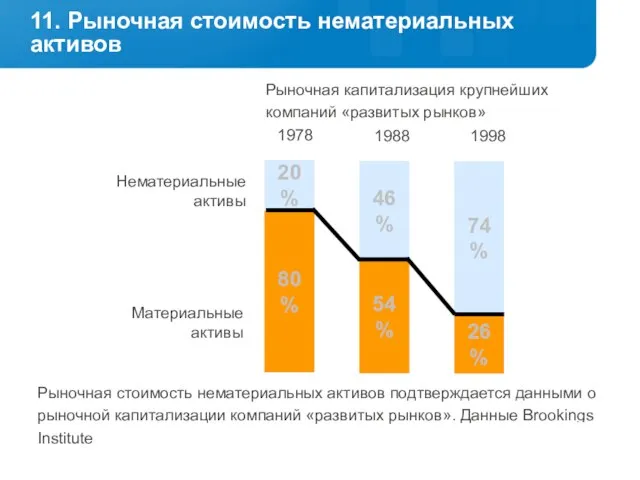

- 13. 11. Рыночная стоимость нематериальных активов Рыночная стоимость нематериальных активов подтверждается данными о рыночной капитализации компаний «развитых

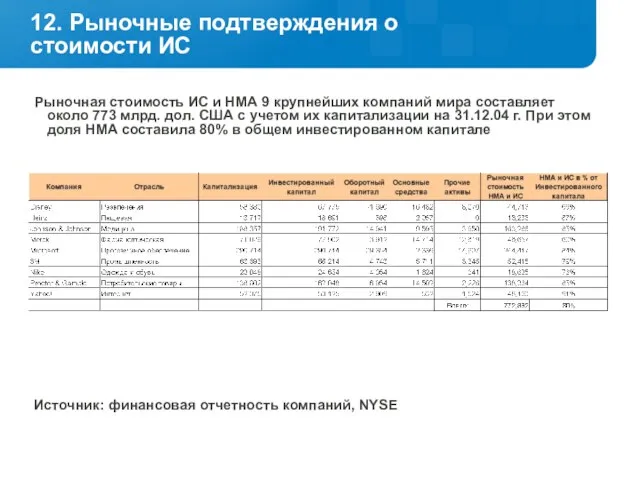

- 14. 12. Рыночные подтверждения о стоимости ИС Рыночная стоимость ИС и НМА 9 крупнейших компаний мира составляет

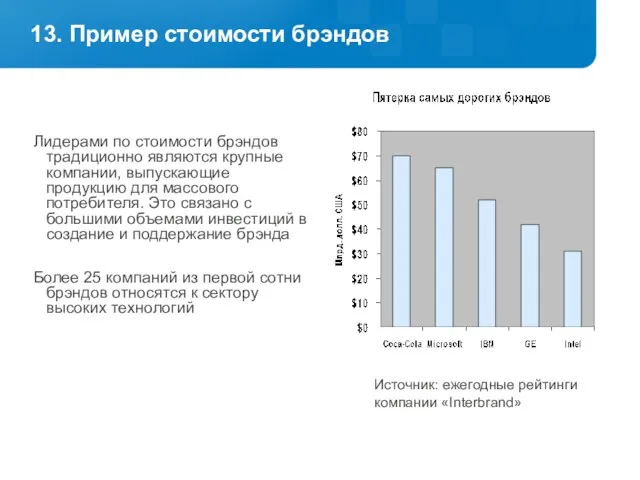

- 15. 13. Пример стоимости брэндов Лидерами по стоимости брэндов традиционно являются крупные компании, выпускающие продукцию для массового

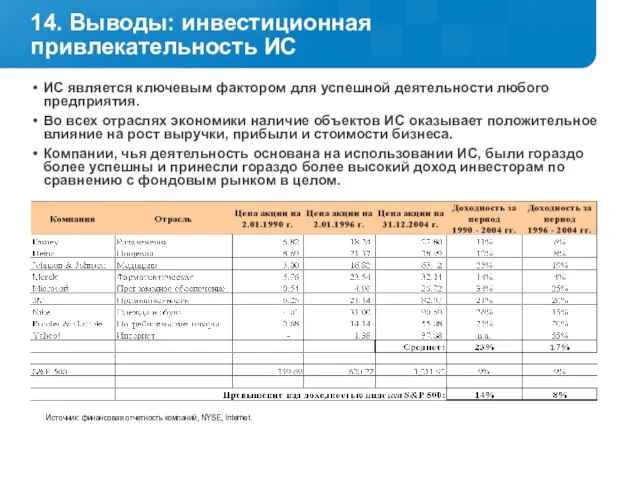

- 16. ИС является ключевым фактором для успешной деятельности любого предприятия. Во всех отраслях экономики наличие объектов ИС

- 17. Каковы роль и место ИС в извлечения прибыли? Реализация стратегии IP Value Extraction Анализ результатов IP

- 19. Скачать презентацию

Слайд 33. Возникновение и приобретение прав на объекты интеллектуальной собственности

1) Творческая деятельность автора: возникновение

3. Возникновение и приобретение прав на объекты интеллектуальной собственности

1) Творческая деятельность автора: возникновение

Слайд 44. Реалии использования объектов интеллектуальной собственности

Какие объекты принадлежат Компании?

Кто авторы?

4. Реалии использования объектов интеллектуальной собственности

Какие объекты принадлежат Компании?

Кто авторы?

Слайд 5Цели:

Определить уровень защищенности и выявить возможные юридические риски в сфере оборота разрабатываемых

Цели:

Определить уровень защищенности и выявить возможные юридические риски в сфере оборота разрабатываемых

Слайд 66. Учет интеллектуальной собственности

Принципы учета:

Осуществление индивидуализации объектов интеллектуальной собственности, их авторов

6. Учет интеллектуальной собственности

Принципы учета:

Осуществление индивидуализации объектов интеллектуальной собственности, их авторов

Слайд 724. «Учесть, защитить, оценить, распорядиться»

24. «Учесть, защитить, оценить, распорядиться»

Слайд 825. Защита интеллектуальной собственности

Традиционные способы защиты исключительных прав, обращенные против любого нарушителя

Проблемы

25. Защита интеллектуальной собственности

Традиционные способы защиты исключительных прав, обращенные против любого нарушителя

Проблемы

Слайд 97. Нематериальные активы (ин. практика)

1. Нематериальные активы (НМА), связанные с маркетингом:

- Товарные знаки;

- Соглашение об

7. Нематериальные активы (ин. практика)

1. Нематериальные активы (НМА), связанные с маркетингом:

- Товарные знаки;

- Соглашение об

Слайд 108. Назначение оценки НМА

Подготовка финансовой отчетности

Разнесение цены приобретения компании

Сделки

8. Назначение оценки НМА

Подготовка финансовой отчетности

Разнесение цены приобретения компании

Сделки

Слайд 11Стоимость активов основана на будущих выгодах

Метод Дисконтированных денежных потоков

Ожидаемый доход от альтернативной

Стоимость активов основана на будущих выгодах

Метод Дисконтированных денежных потоков

Ожидаемый доход от альтернативной

Слайд 1210. ИС как часть стоимости бизнеса

Большинство нематериальных активов не отражается на балансе

10. ИС как часть стоимости бизнеса

Большинство нематериальных активов не отражается на балансе

Слайд 1311. Рыночная стоимость нематериальных активов

Рыночная стоимость нематериальных активов подтверждается данными о

11. Рыночная стоимость нематериальных активов

Рыночная стоимость нематериальных активов подтверждается данными о

Слайд 1412. Рыночные подтверждения о стоимости ИС

Рыночная стоимость ИС и НМА 9

12. Рыночные подтверждения о стоимости ИС

Рыночная стоимость ИС и НМА 9

Слайд 1513. Пример стоимости брэндов

Лидерами по стоимости брэндов традиционно являются крупные компании, выпускающие

13. Пример стоимости брэндов

Лидерами по стоимости брэндов традиционно являются крупные компании, выпускающие

Слайд 16ИС является ключевым фактором для успешной деятельности любого предприятия.

Во всех отраслях экономики

ИС является ключевым фактором для успешной деятельности любого предприятия.

Во всех отраслях экономики

Слайд 17Каковы роль и место ИС в извлечения прибыли?

Реализация

стратегии

IP Value Extraction

Анализ

результатов

IP

Каковы роль и место ИС в извлечения прибыли?

Реализация

стратегии

IP Value Extraction

Анализ

результатов

IP

Достопримечательности г. Омска

Достопримечательности г. Омска The Past Simple Tense Прошедшее простое время

The Past Simple Tense Прошедшее простое время Стратегия внедрения e-learning в ВУЗе Тихомирова Елена Владимировна Генеральный директор компании Центр eLearning Директор НИИ Управления

Стратегия внедрения e-learning в ВУЗе Тихомирова Елена Владимировна Генеральный директор компании Центр eLearning Директор НИИ Управления Презентация на тему Решение логарифмических уравнений

Презентация на тему Решение логарифмических уравнений Аральская средняя школа №14 им.Н.К.Крупской

Аральская средняя школа №14 им.Н.К.Крупской Презентация на тему Изложение текста "Кормушка" 4 класс

Презентация на тему Изложение текста "Кормушка" 4 класс Религиозно-рекреационный комплекс Шедруб линг в посёлке Косья

Религиозно-рекреационный комплекс Шедруб линг в посёлке Косья Инструктаж по поведению на льду

Инструктаж по поведению на льду Распознавание спряжения глаголов по неопределённой форме

Распознавание спряжения глаголов по неопределённой форме Налог на доходы физических лиц

Налог на доходы физических лиц Витражная аппликация

Витражная аппликация Δευτερο μάθημα. Посвящается году Греции в России

Δευτερο μάθημα. Посвящается году Греции в России Проектирование электрического освещения

Проектирование электрического освещения Натюрморт с рыбой и хлебом

Натюрморт с рыбой и хлебом Низов Сергей Валерьевич начальник управления образования Администрации Ивановского муниципального района

Низов Сергей Валерьевич начальник управления образования Администрации Ивановского муниципального района Proofreading

Proofreading Глагол

Глагол Презентация на тему Дед Мороз и Санта Клаус

Презентация на тему Дед Мороз и Санта Клаус Лазарев Дмитрий

Лазарев Дмитрий Краткий очерк истории развития химии

Краткий очерк истории развития химии Есть сказка, которая называется "Принцесса или тигр?" В этой сказке один узник должен угадать, в какой из двух комнат находится прин

Есть сказка, которая называется "Принцесса или тигр?" В этой сказке один узник должен угадать, в какой из двух комнат находится прин Бухгалтерская (финансовая) отчетность. Электронный курс лекций

Бухгалтерская (финансовая) отчетность. Электронный курс лекций Публичная презентация профессиональному и местному сообществу результатов педагогической деятельности и инновационной работы

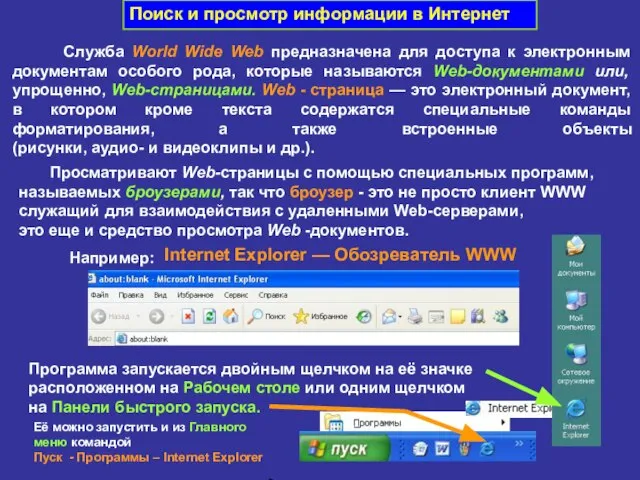

Публичная презентация профессиональному и местному сообществу результатов педагогической деятельности и инновационной работы  Поиск и просмотр информации в Интернет

Поиск и просмотр информации в Интернет 04_ASBIS_Almaty_MS ppt

04_ASBIS_Almaty_MS ppt Миссия нашего бренда. Befagor

Миссия нашего бренда. Befagor Что ценного дает коучинг?

Что ценного дает коучинг? Ахматова

Ахматова