- Учет денежных средств на счетах организации

Содержание

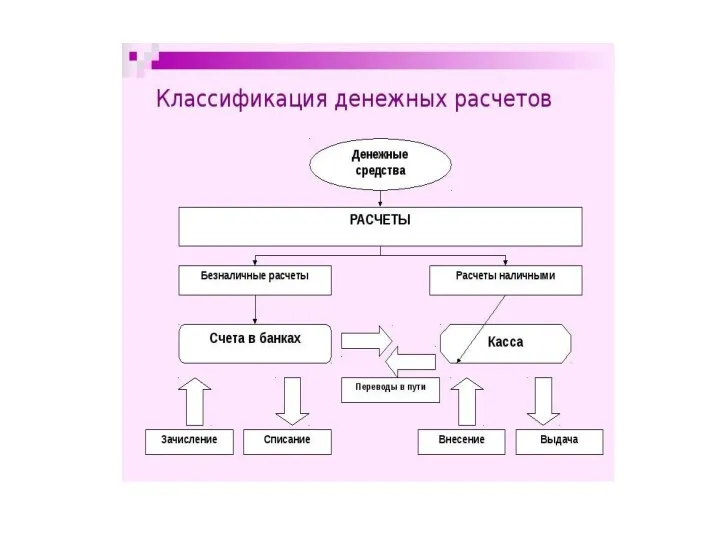

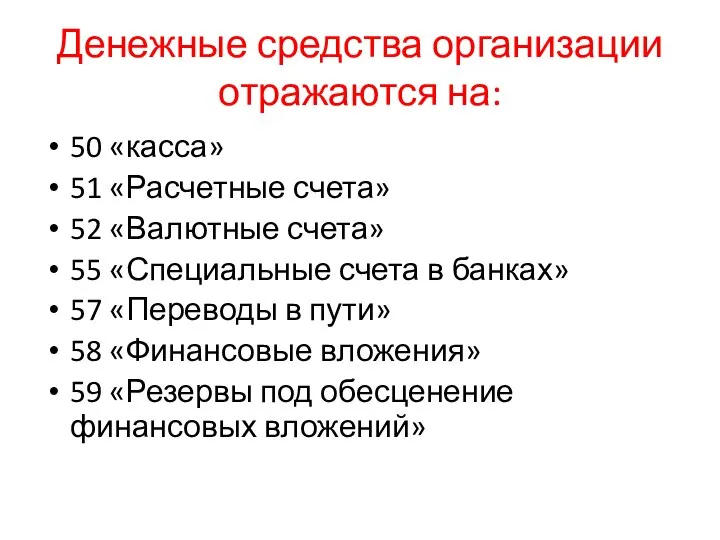

- 3. Денежные средства организации отражаются на: 50 «касса» 51 «Расчетные счета» 52 «Валютные счета» 55 «Специальные счета

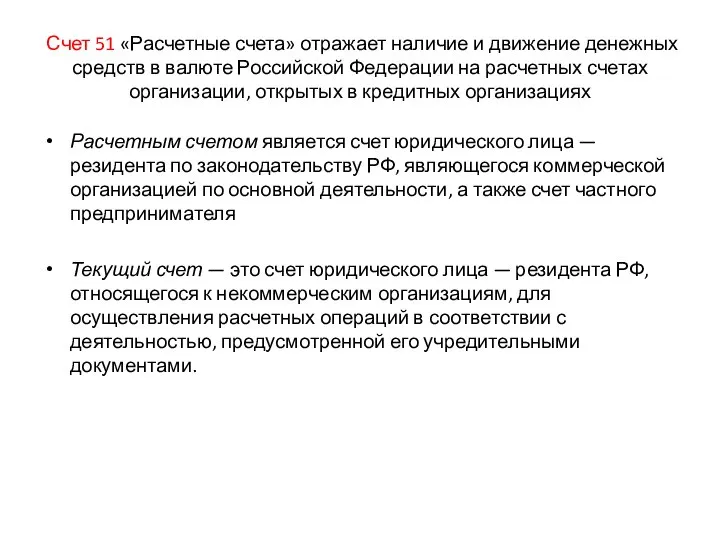

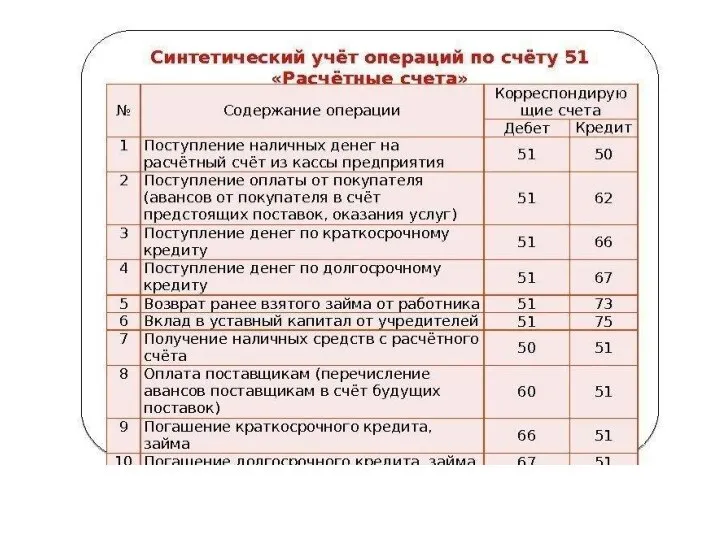

- 4. Счет 51 «Расчетные счета» отражает наличие и движение денежных средств в валюте Российской Федерации на расчетных

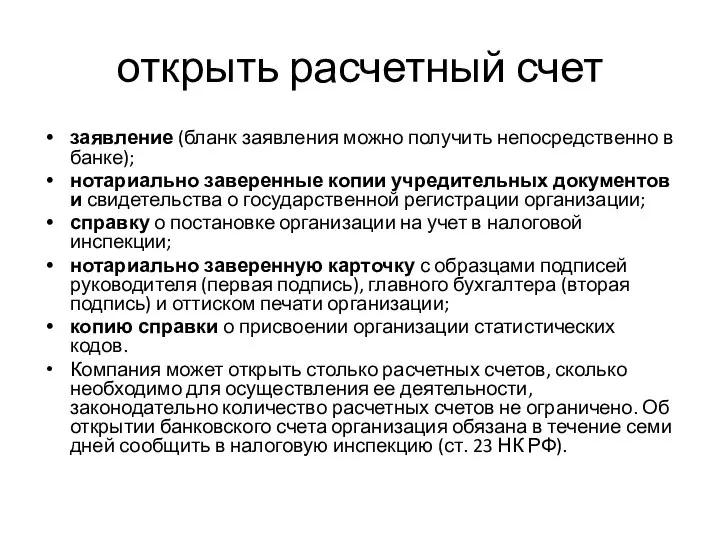

- 5. открыть расчетный счет заявление (бланк заявления можно получить непосредственно в банке); нотариально заверенные копии учредительных документов

- 6. Банк может списать деньги с расчетного счета только по поручению или с согласия владельца счета. В

- 7. Счет 52 «Валютные счета» применяется для учета наличия и движения денежных средств в иностранных валютах на

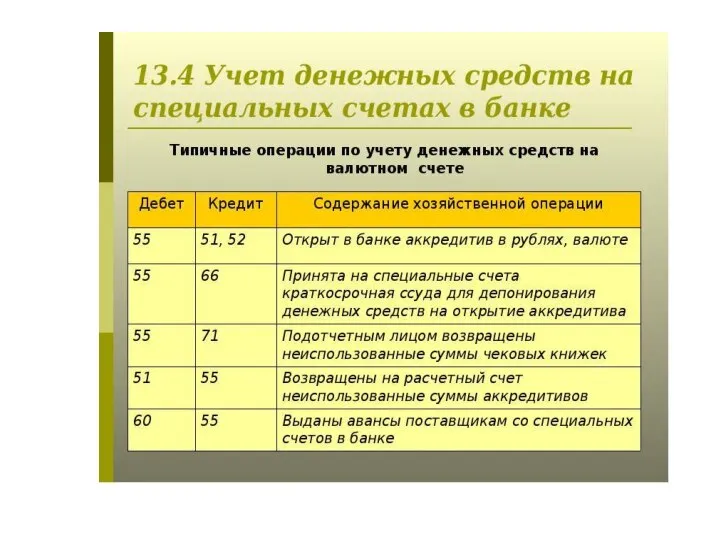

- 8. Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии и движении денежных средств

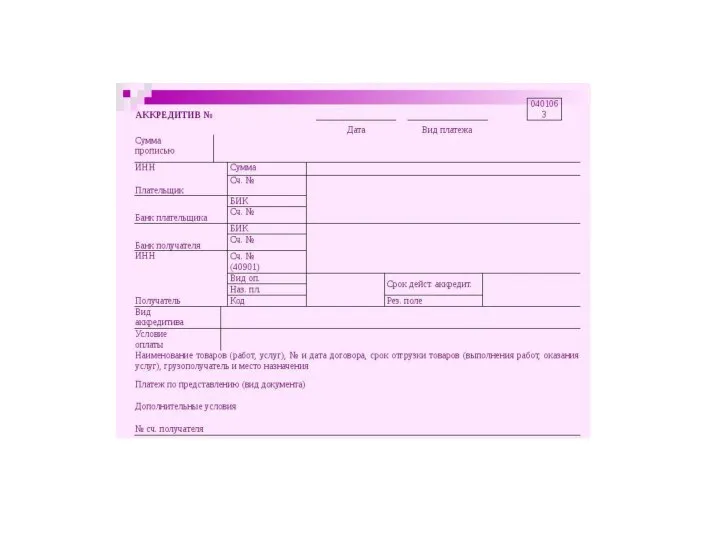

- 9. счет 55, к нему могут открываться субсчета «Аккредитивы»; «Чековые книжки»; «Депозитные счета».

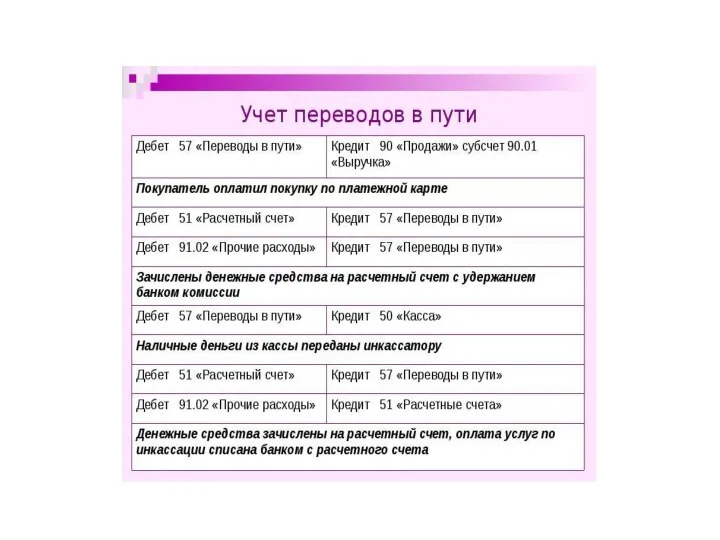

- 10. Счет 57 «Переводы в пути» денежных сумм (преимущественно выручки от продажи товаров организаций, осуществляющих торговую деятельность),

- 11. Счет 58 «Финансовые вложения» предназначен для обобщения информации о наличии и движении инвестиций организации в государственные

- 12. К счету 58 «Финансовые вложения» могут быть открыты субсчета: «Паи и акции»; «Долговые ценные бумаги»; «Предоставленные

- 13. учету «Учет финансовых вложений» ПБУ 19/02, утвержденным Приказом Минфина России от 10.12.2002 № 126н (далее —

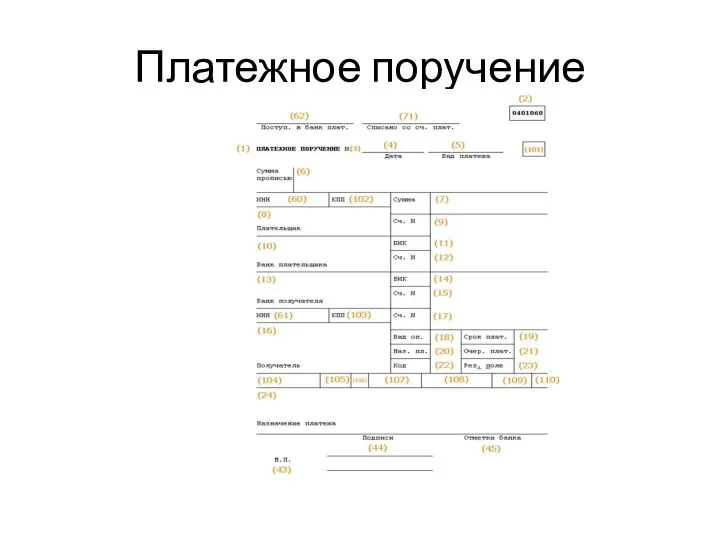

- 14. Платежное поручение

- 15. ОБРАТИТЕ ВНИМАНИЕ! Банк примет платежку, даже если на р/с плательщика недостаточно денег. Но поручение будет исполнено,

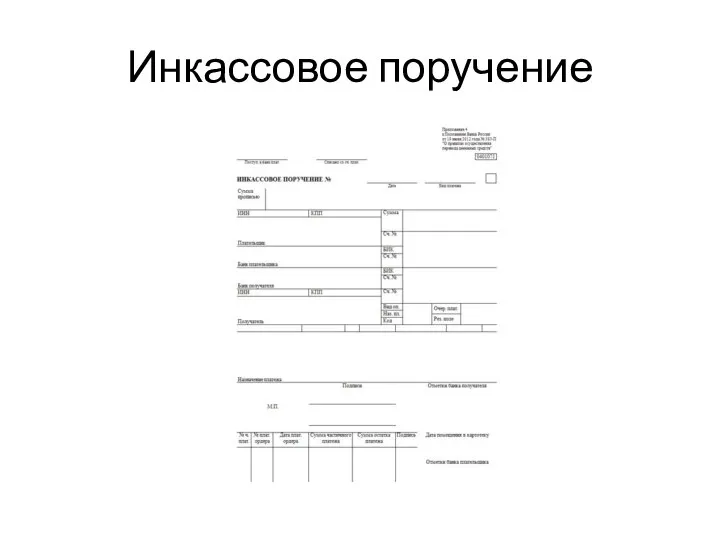

- 16. Инкассовое поручение

- 19. Очередность платежей

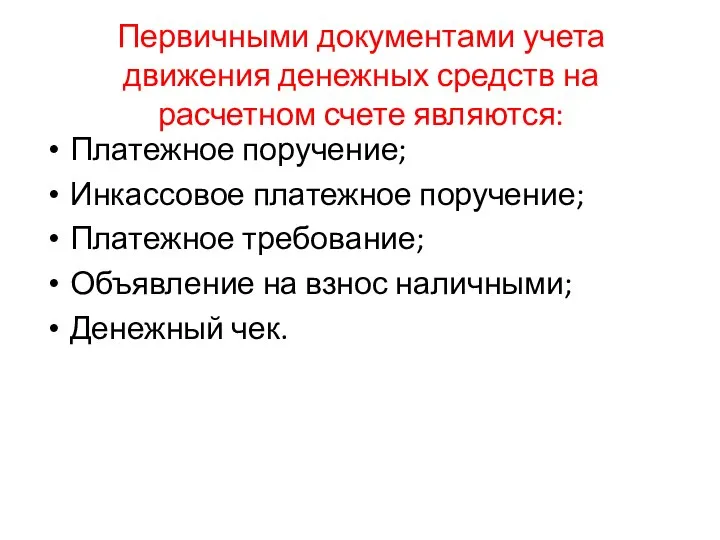

- 20. Первичными документами учета движения денежных средств на расчетном счете являются: Платежное поручение; Инкассовое платежное поручение; Платежное

- 25. Скачать презентацию

Слайд 3Денежные средства организации отражаются на:

50 «касса»

51 «Расчетные счета»

52 «Валютные счета»

55 «Специальные счета

Денежные средства организации отражаются на:

50 «касса»

51 «Расчетные счета»

52 «Валютные счета»

55 «Специальные счета

Слайд 4Счет 51 «Расчетные счета» отражает наличие и движение денежных средств в валюте

Счет 51 «Расчетные счета» отражает наличие и движение денежных средств в валюте

Слайд 5открыть расчетный счет

заявление (бланк заявления можно получить непосредственно в банке);

нотариально заверенные копии

открыть расчетный счет

заявление (бланк заявления можно получить непосредственно в банке);

нотариально заверенные копии

Слайд 6Банк может списать деньги с расчетного счета

только по поручению или с

Банк может списать деньги с расчетного счета

только по поручению или с

Слайд 7Счет 52 «Валютные счета» применяется для учета наличия и движения денежных средств

Счет 52 «Валютные счета» применяется для учета наличия и движения денежных средств

Слайд 8Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии

Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии

Слайд 9 счет 55, к нему могут открываться субсчета

«Аккредитивы»;

«Чековые книжки»;

«Депозитные счета».

счет 55, к нему могут открываться субсчета

«Аккредитивы»;

«Чековые книжки»;

«Депозитные счета».

Слайд 10Счет 57 «Переводы в пути»

денежных сумм (преимущественно выручки от продажи товаров

Счет 57 «Переводы в пути»

денежных сумм (преимущественно выручки от продажи товаров

Слайд 11Счет 58 «Финансовые вложения»

предназначен для обобщения информации о наличии и движении

Счет 58 «Финансовые вложения»

предназначен для обобщения информации о наличии и движении

Слайд 12К счету 58 «Финансовые вложения» могут быть открыты субсчета:

«Паи и акции»;

«Долговые ценные

К счету 58 «Финансовые вложения» могут быть открыты субсчета:

«Паи и акции»;

«Долговые ценные

Слайд 13учету «Учет финансовых вложений» ПБУ 19/02, утвержденным Приказом Минфина России от 10.12.2002

учету «Учет финансовых вложений» ПБУ 19/02, утвержденным Приказом Минфина России от 10.12.2002

Слайд 14Платежное поручение

Платежное поручение

Слайд 15ОБРАТИТЕ ВНИМАНИЕ! Банк примет платежку, даже если на р/с плательщика недостаточно денег.

ОБРАТИТЕ ВНИМАНИЕ! Банк примет платежку, даже если на р/с плательщика недостаточно денег.

Слайд 16Инкассовое поручение

Инкассовое поручение

Слайд 19Очередность платежей

Очередность платежей

Слайд 20Первичными документами учета движения денежных средств на расчетном счете являются:

Платежное поручение;

Инкассовое платежное

Первичными документами учета движения денежных средств на расчетном счете являются:

Платежное поручение;

Инкассовое платежное

Программа 3D Studio Max.Основные объекты

Программа 3D Studio Max.Основные объекты Плавание как одно из средств закаливания. Комплекс физкультурно-оздоровительной работы

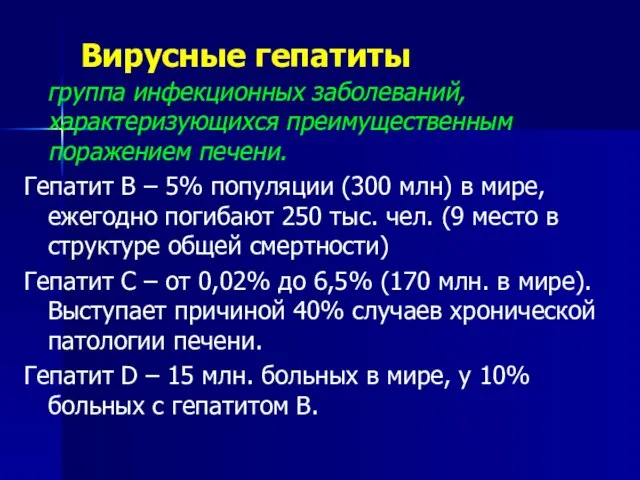

Плавание как одно из средств закаливания. Комплекс физкультурно-оздоровительной работы Вирусные гепатиты

Вирусные гепатиты  Донателла Версаче

Донателла Версаче ООО ССК Уральский картофель

ООО ССК Уральский картофель НАШИ БЛИЖАЙШИЕ СОСЕДИ

НАШИ БЛИЖАЙШИЕ СОСЕДИ Отражение национального характера англичан в пословицах

Отражение национального характера англичан в пословицах Организация работы отделения экстренной и планово-консультативной медицинской помощи на территории Архангельской области

Организация работы отделения экстренной и планово-консультативной медицинской помощи на территории Архангельской области Общие характеристики экономической теории

Общие характеристики экономической теории Глагол (3 класс)

Глагол (3 класс) Туган нигез төшенчәсен ничек аңлыйсыз

Туган нигез төшенчәсен ничек аңлыйсыз Текст как форма представления информации

Текст как форма представления информации Parts of a plant

Parts of a plant Рельефная формовка

Рельефная формовка Использование информационно-коммуникационных технологий на уроках музыки

Использование информационно-коммуникационных технологий на уроках музыки Позиции ног в классическом танце

Позиции ног в классическом танце Презентация на тему Уровень и качество жизни населения

Презентация на тему Уровень и качество жизни населения  Вкусный и полезный десерт - фруктовый салат от Дрынкиной Яны

Вкусный и полезный десерт - фруктовый салат от Дрынкиной Яны Особенности наблюдения за детьми группы «риска» в амбулаторных условиях

Особенности наблюдения за детьми группы «риска» в амбулаторных условиях 2011

2011 Презентация на тему Биотические факторы среды

Презентация на тему Биотические факторы среды Мировая экономика

Мировая экономика Светлое воскресение христово

Светлое воскресение христово С Новым Годом!

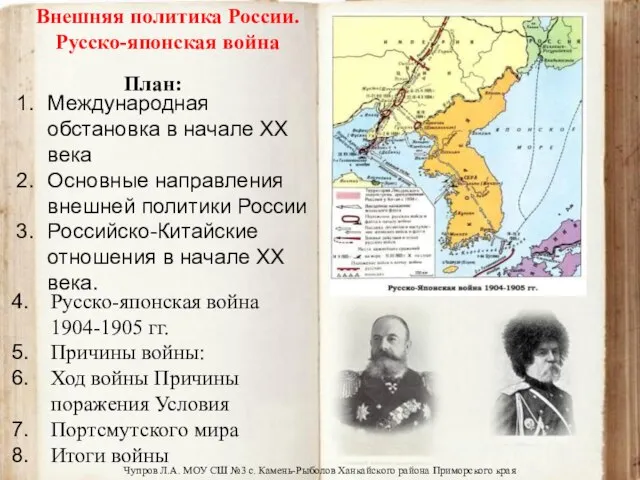

С Новым Годом! Внешняя политика России. Русско-японская война

Внешняя политика России. Русско-японская война Рациональное использование природных ресурсов – основа эффективного природопользования. Комплекс мероприятий по снижению негат

Рациональное использование природных ресурсов – основа эффективного природопользования. Комплекс мероприятий по снижению негат Создание психологического комфорта в группах детского сада

Создание психологического комфорта в группах детского сада Фотография - искусство светописи

Фотография - искусство светописи