- Учет и анализ заемных средств в ООО ТЗК Автодеталь

Содержание

- 2. Актуальность, цели и ЗАДАЧИ Актуальность и необходимость рассмотрения данной темы обоснована тем, в настоящее время у

- 3. Теоретические аспекты бухгалтерского учета и анализа кредитов и займов Нормативное регулирование бухгалтерского учета РФ Основное нормативное

- 4. Теоретические аспекты бухгалтерского учета и анализа кредитов и займов. Понятие кредитов и займов . Кредит –

- 5. ИНН:5256095480, КПП:525801001 ОГРН:1105256002752, ОКПО:65799008 Вид деятельности: Торговля автомобильными деталями, узлами и принадлежностями Местонахождение: г. Нижний Новгород,

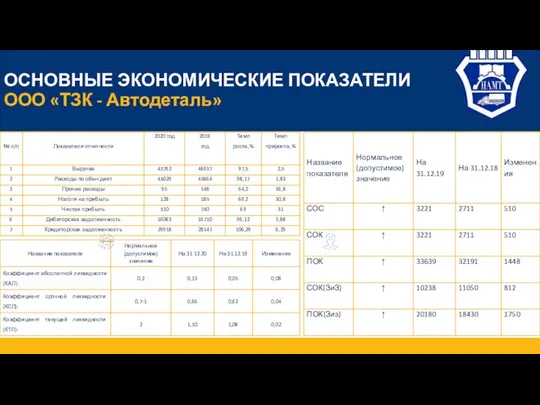

- 6. ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ООО «ТЗК - Автодеталь» 2005

- 7. Организация Бухгалтерского учета в ООО «ТЗК - Автодеталь» 01 02 04 В отделе бухгалтерии ООО «ТЗК-Автодеталь»

- 8. Отражение в Отчетности Порядок учета обязательств организаций по полученным займам, кредитам и выданным заемным обязательствам определен

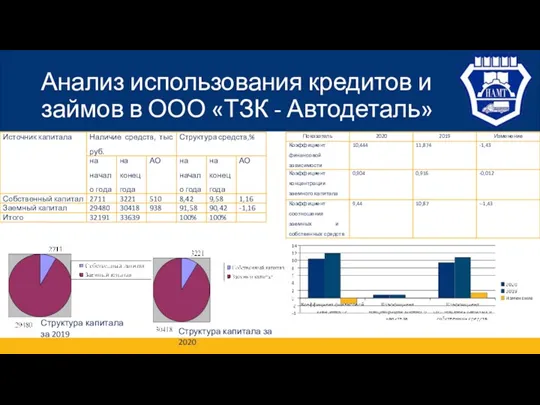

- 9. Анализ использования кредитов и займов в ООО «ТЗК - Автодеталь» Структура капитала за 2019 Структура капитала

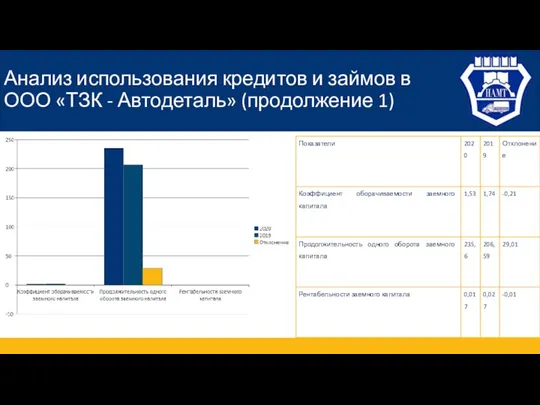

- 10. Анализ использования кредитов и займов в ООО «ТЗК - Автодеталь» (продолжение 1)

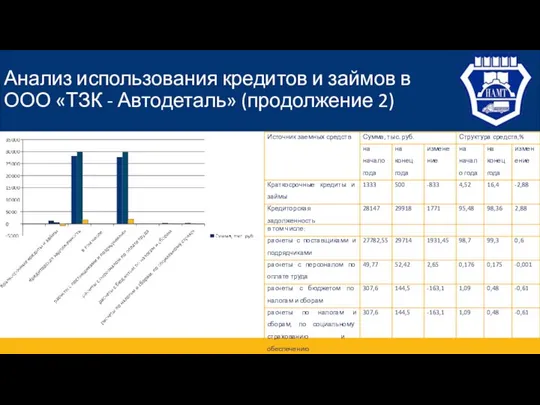

- 11. Анализ использования кредитов и займов в ООО «ТЗК - Автодеталь» (продолжение 2)

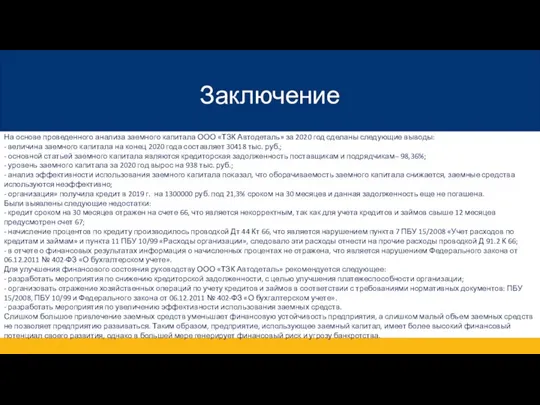

- 12. Заключение На основе проведенного анализа заемного капитала ООО «ТЗК Автодеталь» за 2020 год сделаны следующие выводы:

- 13. СПАСИБО за внимание!

- 15. Скачать презентацию

Слайд 2Актуальность, цели и ЗАДАЧИ

Актуальность и необходимость рассмотрения данной темы обоснована тем, в

Актуальность, цели и ЗАДАЧИ

Актуальность и необходимость рассмотрения данной темы обоснована тем, в

Слайд 3Теоретические аспекты бухгалтерского учета и анализа кредитов и займов

Нормативное регулирование бухгалтерского

Теоретические аспекты бухгалтерского учета и анализа кредитов и займов Нормативное регулирование бухгалтерского

Слайд 4Теоретические аспекты бухгалтерского учета и анализа кредитов и займов. Понятие кредитов и

Теоретические аспекты бухгалтерского учета и анализа кредитов и займов. Понятие кредитов и

Слайд 5ИНН:5256095480, КПП:525801001

ОГРН:1105256002752, ОКПО:65799008

Вид деятельности: Торговля автомобильными деталями, узлами и принадлежностями

Местонахождение: г. Нижний Новгород,

ИНН:5256095480, КПП:525801001

ОГРН:1105256002752, ОКПО:65799008

Вид деятельности: Торговля автомобильными деталями, узлами и принадлежностями

Местонахождение: г. Нижний Новгород,

Слайд 6ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ООО «ТЗК - Автодеталь»

2005

ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ООО «ТЗК - Автодеталь»

2005

Слайд 7Организация Бухгалтерского учета в ООО «ТЗК - Автодеталь»

01

02

04

В отделе бухгалтерии ООО

Организация Бухгалтерского учета в ООО «ТЗК - Автодеталь»

01

02

04

В отделе бухгалтерии ООО

Слайд 8Отражение в Отчетности

Порядок учета обязательств организаций по полученным займам, кредитам и

Отражение в Отчетности

Порядок учета обязательств организаций по полученным займам, кредитам и

Слайд 9Анализ использования кредитов и займов в ООО «ТЗК - Автодеталь»

Структура капитала

Анализ использования кредитов и займов в ООО «ТЗК - Автодеталь»

Структура капитала

Слайд 10Анализ использования кредитов и займов в ООО «ТЗК - Автодеталь» (продолжение 1)

Анализ использования кредитов и займов в ООО «ТЗК - Автодеталь» (продолжение 1)

Слайд 11Анализ использования кредитов и займов в ООО «ТЗК - Автодеталь» (продолжение 2)

Анализ использования кредитов и займов в ООО «ТЗК - Автодеталь» (продолжение 2)

Слайд 12Заключение

На основе проведенного анализа заемного капитала ООО «ТЗК Автодеталь» за 2020 год

Заключение

На основе проведенного анализа заемного капитала ООО «ТЗК Автодеталь» за 2020 год

Слайд 13СПАСИБО за внимание!

СПАСИБО за внимание!

Свойства функции у = tg х и ее график

Свойства функции у = tg х и ее график Бухгалтерский учет. (Лекция 4)

Бухгалтерский учет. (Лекция 4) Оформление и дизайн пасхальных композиций

Оформление и дизайн пасхальных композиций Döllken Profiles

Döllken Profiles Уголовные дела (первая инстанция) Урок 2.10. Регистрация уголовного дела на основе заявления частного обвинения

Уголовные дела (первая инстанция) Урок 2.10. Регистрация уголовного дела на основе заявления частного обвинения Reading

Reading Кафе-фургон Food Truck

Кафе-фургон Food Truck Преобразования словосочетаний. Из управления в согласование

Преобразования словосочетаний. Из управления в согласование Что такое энергосбережение?

Что такое энергосбережение? О подготовке к переходу на цифровое телевещание и отключению аналогового телевещания на территории Свердловской области

О подготовке к переходу на цифровое телевещание и отключению аналогового телевещания на территории Свердловской области Концепция Г. Хофстеде

Концепция Г. Хофстеде Хлеб – всему голова

Хлеб – всему голова Питание для Максима

Питание для Максима Идеал красоты в искусстве

Идеал красоты в искусстве День открытых дверей ОГАПОУ

День открытых дверей ОГАПОУ Неудачные инновации Cisco

Неудачные инновации Cisco Империя Карла Великого: возникновение, расцвет и распад

Империя Карла Великого: возникновение, расцвет и распад Наглядное представление статистической информации

Наглядное представление статистической информации Путешествие по Москве

Путешествие по Москве Эти строки принадлежат перу писательницы Л.К.ЧуковскойЗадание: Как вы их понимаете?

Эти строки принадлежат перу писательницы Л.К.ЧуковскойЗадание: Как вы их понимаете? История российского дворянства XIX века

История российского дворянства XIX века Художественная культура Индии

Художественная культура Индии Юриспруденция

Юриспруденция Кинематограф начала ХХ века

Кинематограф начала ХХ века Минский государственный дворец детей и молодежи создан по проекту группы белорусских архитекторов

Минский государственный дворец детей и молодежи создан по проекту группы белорусских архитекторов Зима в лесу

Зима в лесу Техника продаж для КП, направления II

Техника продаж для КП, направления II Майнкрафт — игра для любителей ставить блоки друг на друга и находить приключения на свою голову

Майнкрафт — игра для любителей ставить блоки друг на друга и находить приключения на свою голову