- Учет и расчет себестоимости товаров

Содержание

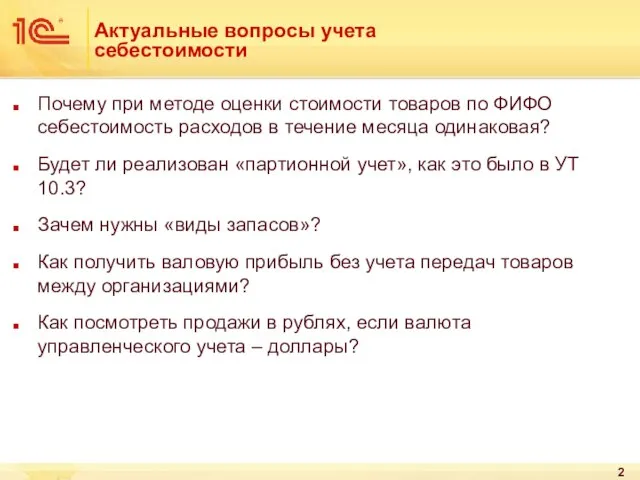

- 2. Актуальные вопросы учета себестоимости Почему при методе оценки стоимости товаров по ФИФО себестоимость расходов в течение

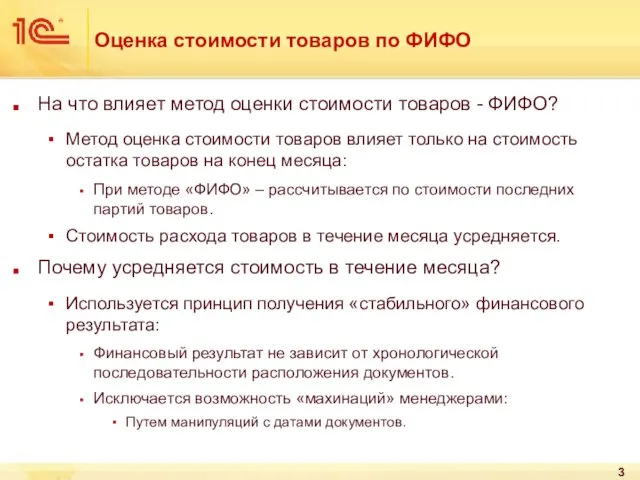

- 3. Оценка стоимости товаров по ФИФО На что влияет метод оценки стоимости товаров - ФИФО? Метод оценка

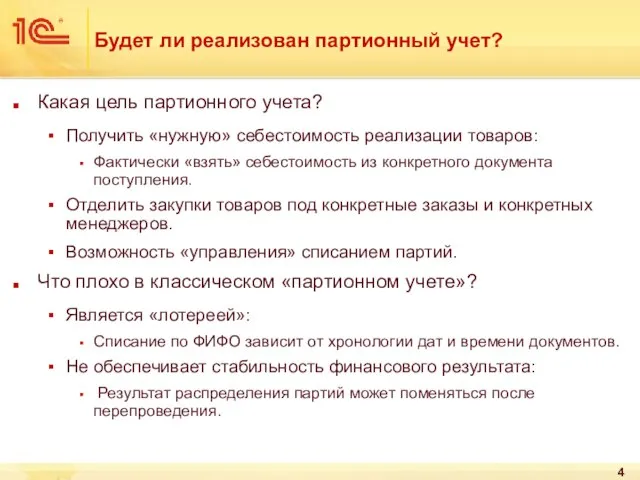

- 4. Будет ли реализован партионный учет? Какая цель партионного учета? Получить «нужную» себестоимость реализации товаров: Фактически «взять»

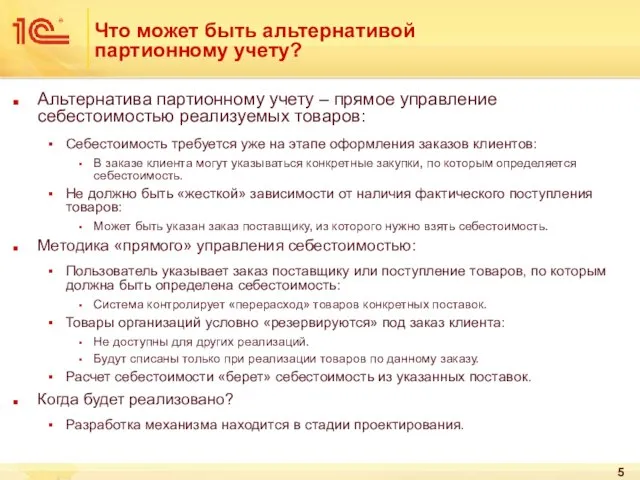

- 5. Что может быть альтернативой партионному учету? Альтернатива партионному учету – прямое управление себестоимостью реализуемых товаров: Себестоимость

- 6. Зачем нужны «Виды запасов» ? Виды запасов – это «постоянно действующие» финансовые партии. Для чего используются

- 7. Учет себестоимости: что сделано в версии 11.0.8? Реализована поддержка «сквозного» учета себестоимости товаров между организациями: При

- 8. Новое позиционирование себестоимости товаров Себестоимость товаров учитывается в трех разрезах.

- 9. Что изменилось по сравнению с версией 11.0.7 ? Изменен учет себестоимости товаров при использовании передач товаров

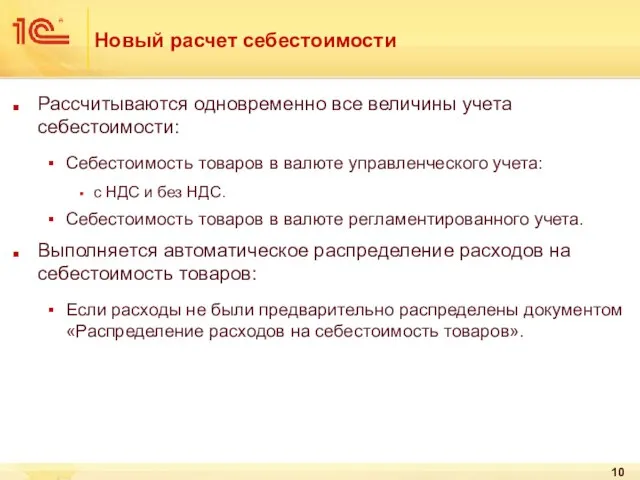

- 10. Новый расчет себестоимости Рассчитываются одновременно все величины учета себестоимости: Себестоимость товаров в валюте управленческого учета: с

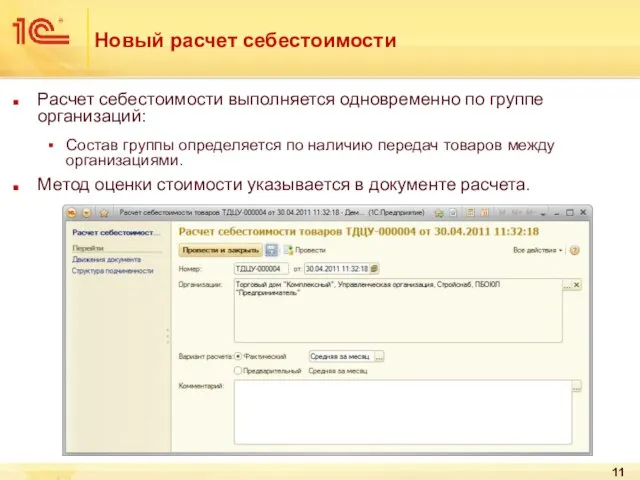

- 11. Новый расчет себестоимости Расчет себестоимости выполняется одновременно по группе организаций: Состав группы определяется по наличию передач

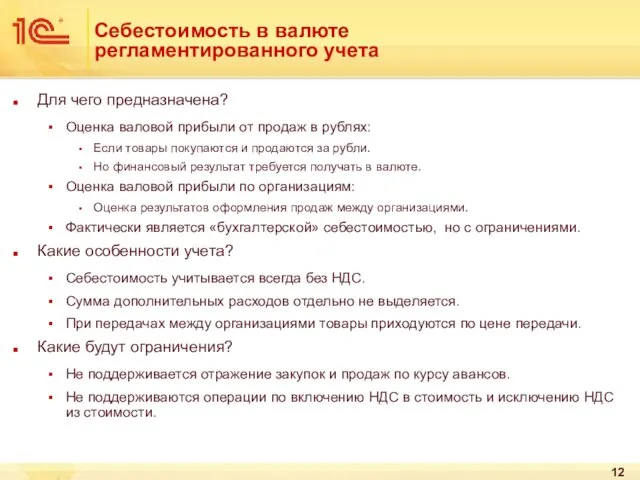

- 12. Себестоимость в валюте регламентированного учета Для чего предназначена? Оценка валовой прибыли от продаж в рублях: Если

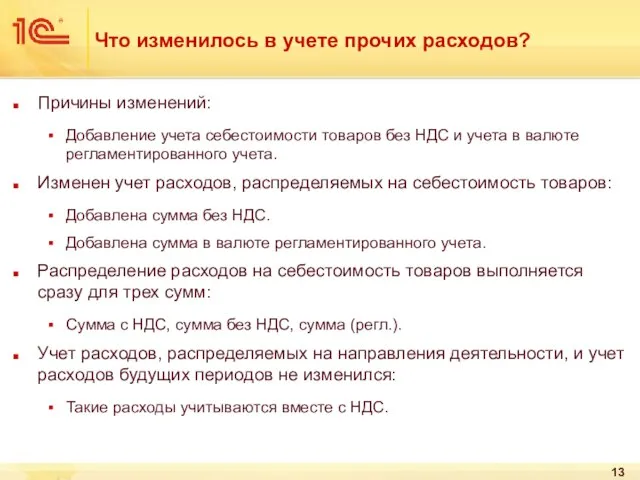

- 13. Что изменилось в учете прочих расходов? Причины изменений: Добавление учета себестоимости товаров без НДС и учета

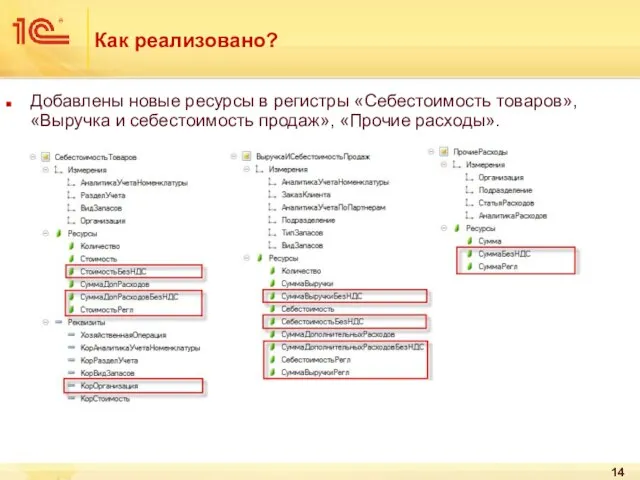

- 14. Как реализовано? Добавлены новые ресурсы в регистры «Себестоимость товаров», «Выручка и себестоимость продаж», «Прочие расходы».

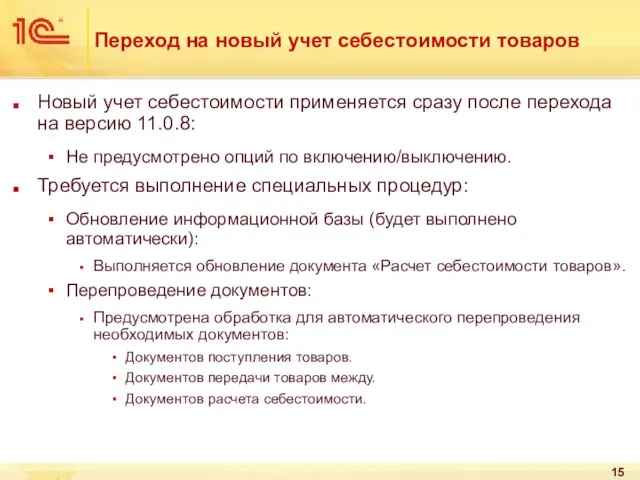

- 15. Переход на новый учет себестоимости товаров Новый учет себестоимости применяется сразу после перехода на версию 11.0.8:

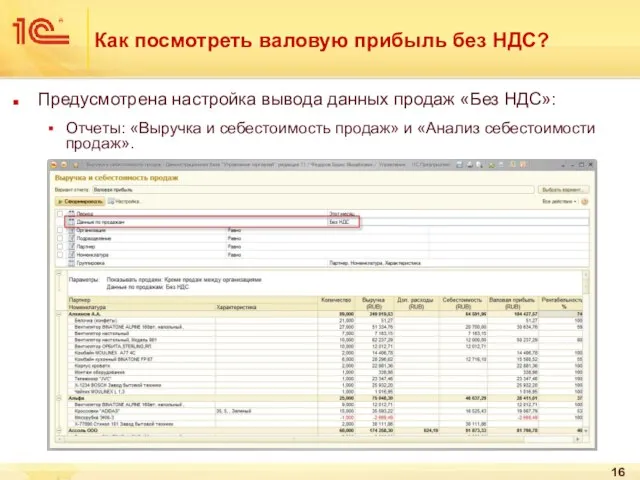

- 16. Как посмотреть валовую прибыль без НДС? Предусмотрена настройка вывода данных продаж «Без НДС»: Отчеты: «Выручка и

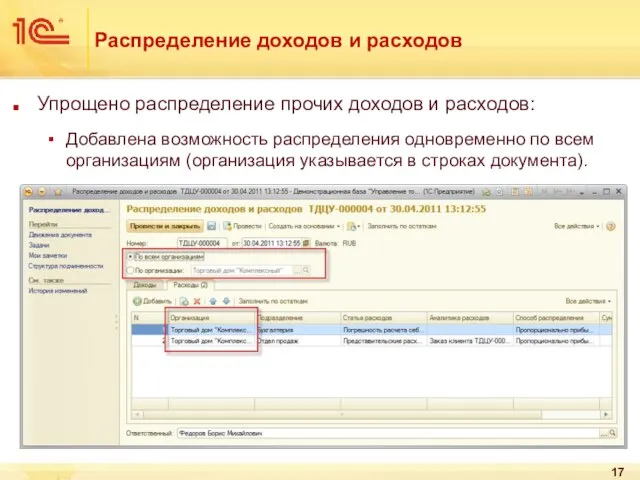

- 17. Распределение доходов и расходов Упрощено распределение прочих доходов и расходов: Добавлена возможность распределения одновременно по всем

- 19. Скачать презентацию

Слайд 2Актуальные вопросы учета себестоимости

Почему при методе оценки стоимости товаров по ФИФО себестоимость

Актуальные вопросы учета себестоимости

Почему при методе оценки стоимости товаров по ФИФО себестоимость

Слайд 3Оценка стоимости товаров по ФИФО

На что влияет метод оценки стоимости товаров -

Оценка стоимости товаров по ФИФО

На что влияет метод оценки стоимости товаров -

Слайд 4Будет ли реализован партионный учет?

Какая цель партионного учета?

Получить «нужную» себестоимость реализации товаров:

Фактически

Будет ли реализован партионный учет?

Какая цель партионного учета?

Получить «нужную» себестоимость реализации товаров:

Фактически

Слайд 5Что может быть альтернативой партионному учету?

Альтернатива партионному учету – прямое управление себестоимостью

Что может быть альтернативой партионному учету?

Альтернатива партионному учету – прямое управление себестоимостью

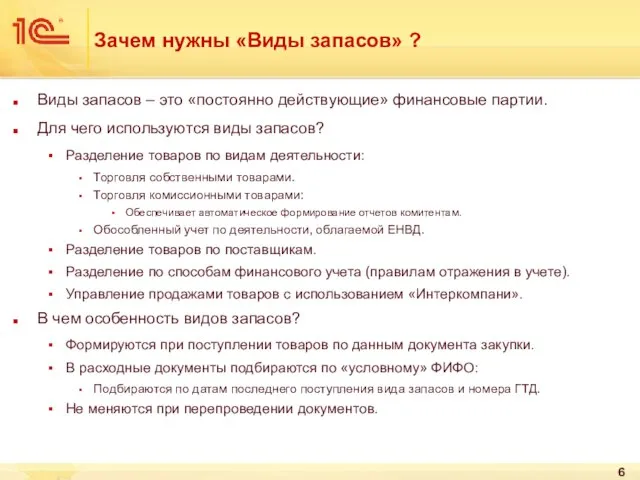

Слайд 6Зачем нужны «Виды запасов» ?

Виды запасов – это «постоянно действующие» финансовые партии.

Для

Зачем нужны «Виды запасов» ?

Виды запасов – это «постоянно действующие» финансовые партии.

Для

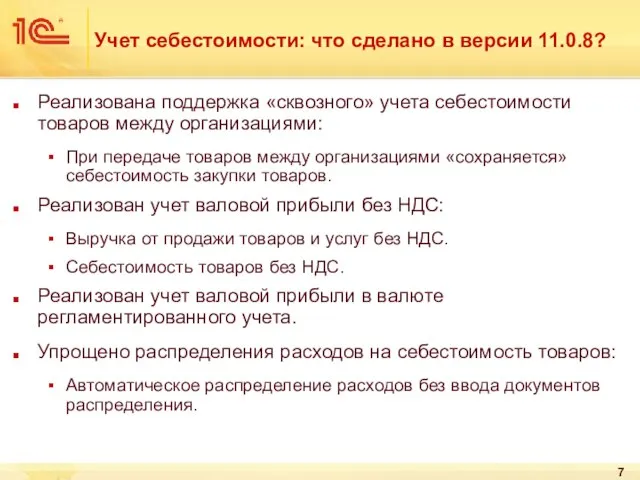

Слайд 7Учет себестоимости: что сделано в версии 11.0.8?

Реализована поддержка «сквозного» учета себестоимости товаров

Учет себестоимости: что сделано в версии 11.0.8?

Реализована поддержка «сквозного» учета себестоимости товаров

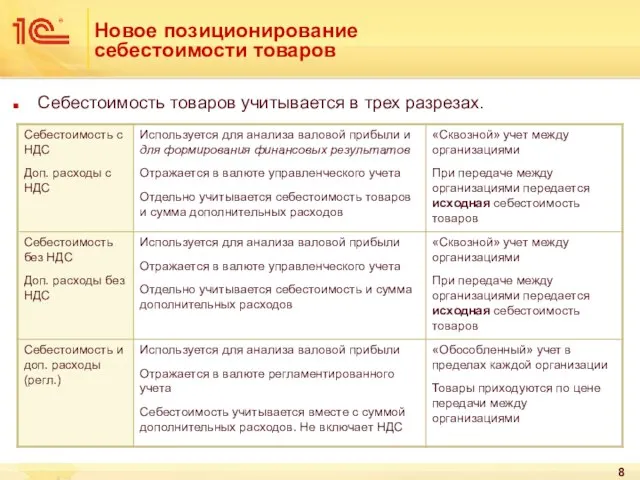

Слайд 8Новое позиционирование себестоимости товаров

Себестоимость товаров учитывается в трех разрезах.

Новое позиционирование себестоимости товаров

Себестоимость товаров учитывается в трех разрезах.

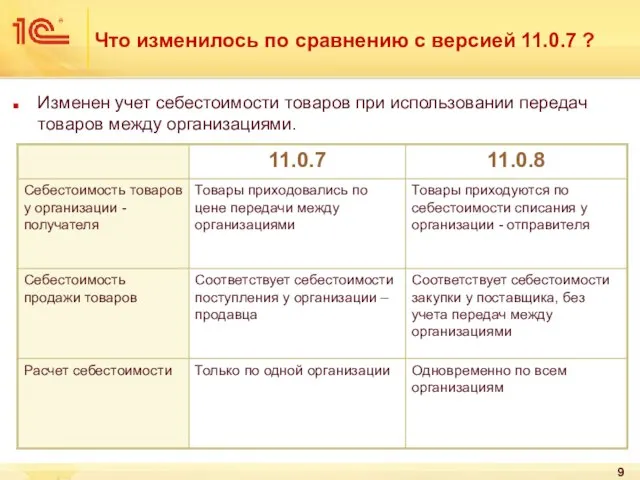

Слайд 9Что изменилось по сравнению с версией 11.0.7 ?

Изменен учет себестоимости товаров при

Что изменилось по сравнению с версией 11.0.7 ?

Изменен учет себестоимости товаров при

Слайд 10Новый расчет себестоимости

Рассчитываются одновременно все величины учета себестоимости:

Себестоимость товаров в валюте управленческого

Новый расчет себестоимости

Рассчитываются одновременно все величины учета себестоимости:

Себестоимость товаров в валюте управленческого

Слайд 11Новый расчет себестоимости

Расчет себестоимости выполняется одновременно по группе организаций:

Состав группы определяется по

Новый расчет себестоимости

Расчет себестоимости выполняется одновременно по группе организаций:

Состав группы определяется по

Слайд 12Себестоимость в валюте регламентированного учета

Для чего предназначена?

Оценка валовой прибыли от продаж в

Себестоимость в валюте регламентированного учета

Для чего предназначена?

Оценка валовой прибыли от продаж в

Слайд 13Что изменилось в учете прочих расходов?

Причины изменений:

Добавление учета себестоимости товаров без НДС

Что изменилось в учете прочих расходов?

Причины изменений:

Добавление учета себестоимости товаров без НДС

Слайд 14Как реализовано?

Добавлены новые ресурсы в регистры «Себестоимость товаров», «Выручка и себестоимость продаж»,

Как реализовано?

Добавлены новые ресурсы в регистры «Себестоимость товаров», «Выручка и себестоимость продаж»,

Слайд 15Переход на новый учет себестоимости товаров

Новый учет себестоимости применяется сразу после перехода

Переход на новый учет себестоимости товаров

Новый учет себестоимости применяется сразу после перехода

Слайд 16Как посмотреть валовую прибыль без НДС?

Предусмотрена настройка вывода данных продаж «Без НДС»:

Отчеты:

Как посмотреть валовую прибыль без НДС?

Предусмотрена настройка вывода данных продаж «Без НДС»:

Отчеты:

Слайд 17Распределение доходов и расходов

Упрощено распределение прочих доходов и расходов:

Добавлена возможность распределения одновременно

Распределение доходов и расходов

Упрощено распределение прочих доходов и расходов:

Добавлена возможность распределения одновременно

БОЛГАРИЯ

БОЛГАРИЯ двигательная активность

двигательная активность All Eyes and Ears

All Eyes and Ears Написание сжатого изложения

Написание сжатого изложения Развитие жизни на земле в мезозойскую эру

Развитие жизни на земле в мезозойскую эру презентация (3)

презентация (3) Law in Kazakhstan Civil Law

Law in Kazakhstan Civil Law Новый год со смешариками

Новый год со смешариками Лекарственная терапия и продолжительность жизни: желаемое и действительное

Лекарственная терапия и продолжительность жизни: желаемое и действительное Намагничивание сердечников трансформаторов. Приведение вторичной обмотки к первичной. Схема замещения

Намагничивание сердечников трансформаторов. Приведение вторичной обмотки к первичной. Схема замещения Япония

Япония Unusual buildings

Unusual buildings  Интересный животный мир Африки

Интересный животный мир Африки The Sumo sectional sofa

The Sumo sectional sofa 543814

543814 II школьная научно- практическая конференция учащихся 5-7 классов «Осенний марафон »

II школьная научно- практическая конференция учащихся 5-7 классов «Осенний марафон » Содержание основных функций управления в правоохранительных органах

Содержание основных функций управления в правоохранительных органах Сердце

Сердце Презентация на тему Дарвинский заповедник

Презентация на тему Дарвинский заповедник  Повышение мотивации

Повышение мотивации Тема 4. Бюджетное право и бюджетное устройство Российской Федерации 1. Понятие и значение государственного и местного бюджетов 2

Тема 4. Бюджетное право и бюджетное устройство Российской Федерации 1. Понятие и значение государственного и местного бюджетов 2 Темперамент человека и мотивация

Темперамент человека и мотивация Энергетические Обследования зданий

Энергетические Обследования зданий Структура ароматов. Создание духов

Структура ароматов. Создание духов Плитка. Керамогранит

Плитка. Керамогранит Витамины я люблю

Витамины я люблю Учим состав числа от 5 до 10

Учим состав числа от 5 до 10 Презентация на тему Организация процесса самообразования в педагогической деятельности учителя

Презентация на тему Организация процесса самообразования в педагогической деятельности учителя