- Учет материальнопроизводственных запасов. Тема 7.6

Содержание

- 2. Понятие запасов В соответствии с ФСБУ 5/2019 запасы — это активы, потребляемые или продаваемые в рамках

- 3. Для признания запасов в учете должны одновременно выполняться два условия (п. 5 ФСБУ 5/2019): для коммерческой

- 5. Таким образом, сфера действия ФСБУ 5/2019 расширена, теперь непосредственно в стандарте прописано, что к запасам могут

- 6. В составе запасов значительную часть составляют производственные запасы. Производственные запасы – часть запасов, являясь предметами труда,

- 7. Производственные запасы в зависимости от назначения и способа использования в процессе производства делятся на группы: 1.

- 8. 3. вспомогательные материалы – материалы, используемые для воздействия на сырьё и основные материалы, придания продукции определённых

- 9. 4. возвратные отходы производства – остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую

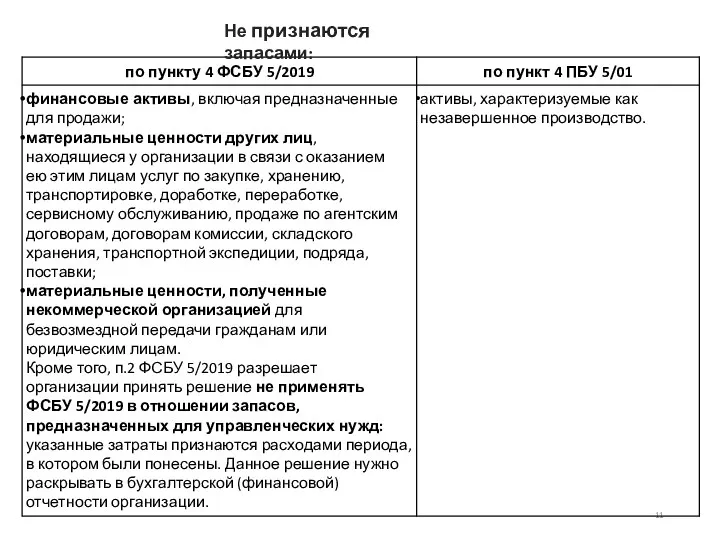

- 11. Не признаются запасами:

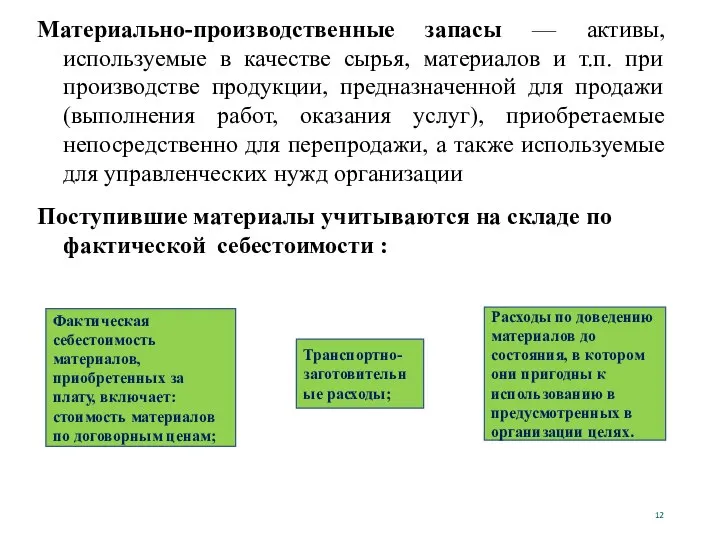

- 12. Материально-производственные запасы — активы, используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для

- 13. Параллельный метод учета материалов карточки количественно- суммового учета карточки складского учета М-17

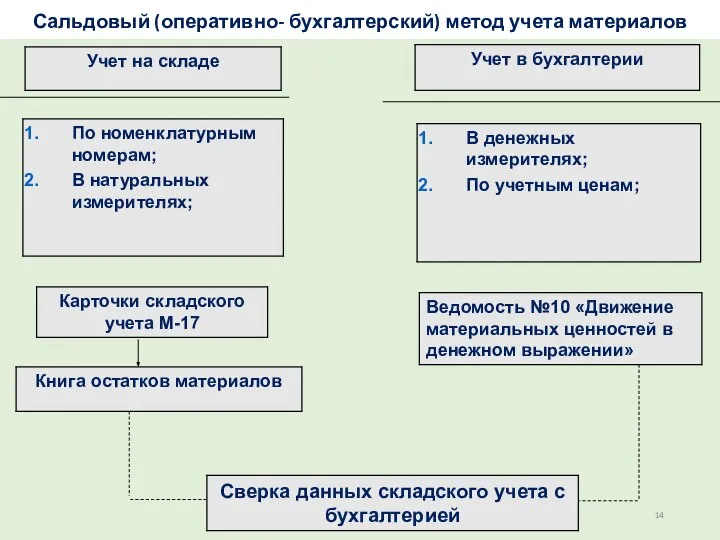

- 14. Сальдовый (оперативно- бухгалтерский) метод учета материалов

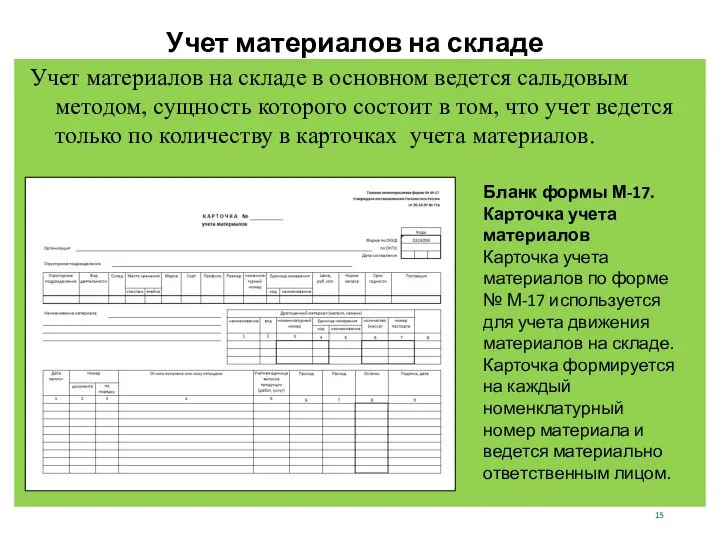

- 15. Учет материалов на складе в основном ведется сальдовым методом, сущность которого состоит в том, что учет

- 16. Карточки складского учета открываются в бухгалтерии на каждый номенклатурный номер материалов и передают на склад. Номенклатурный

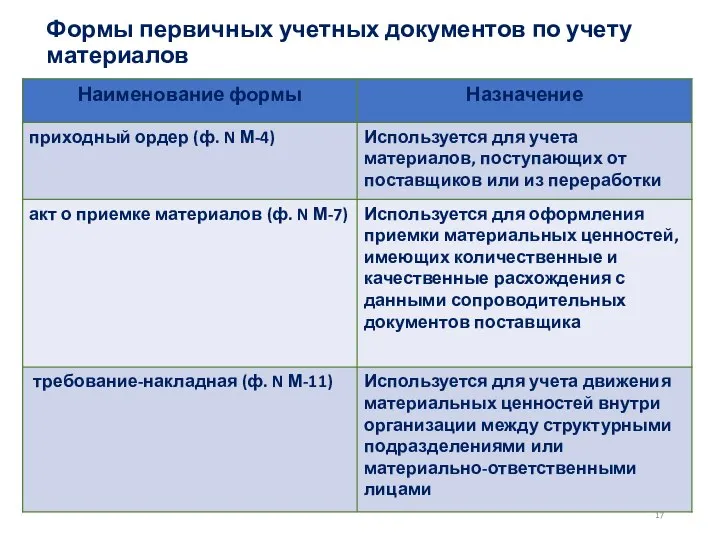

- 17. Формы первичных учетных документов по учету материалов

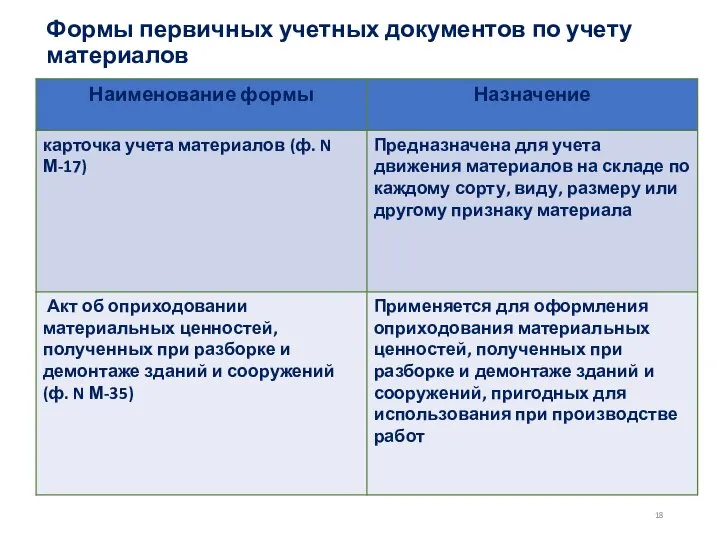

- 18. Формы первичных учетных документов по учету материалов

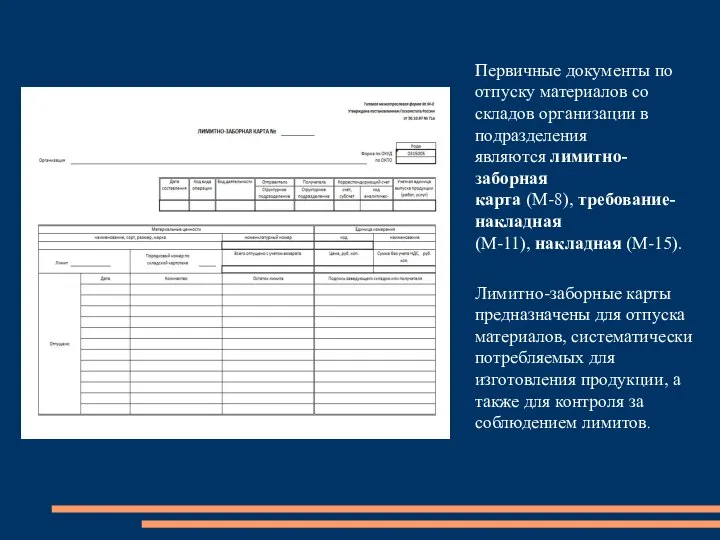

- 19. Первичные документы по отпуску материалов со складов организации в подразделения являются лимитно-заборная карта (М-8), требование-накладная (М-11),

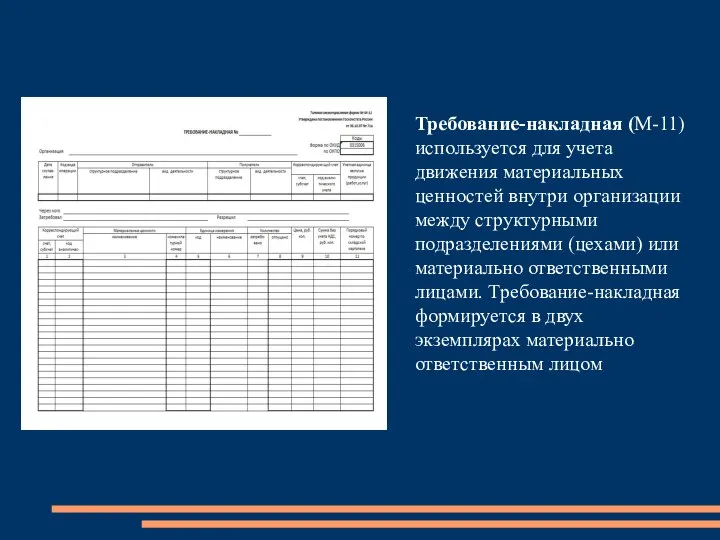

- 20. Требование-накладная (М-11) используется для учета движения материальных ценностей внутри организации между структурными подразделениями (цехами) или материально

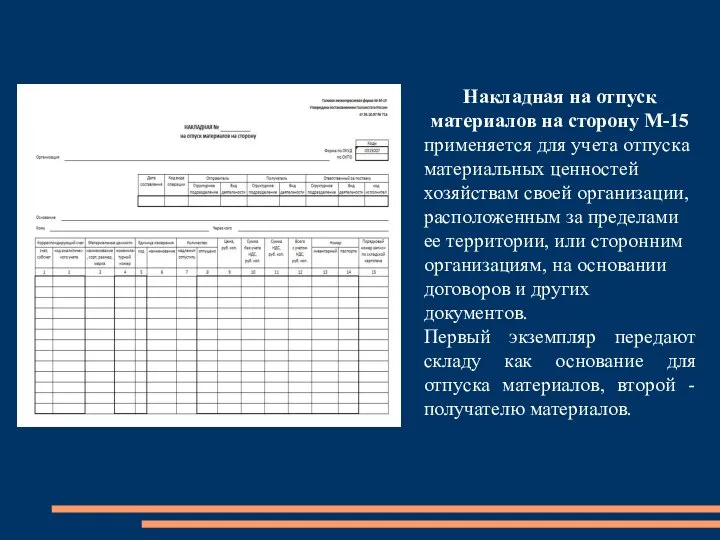

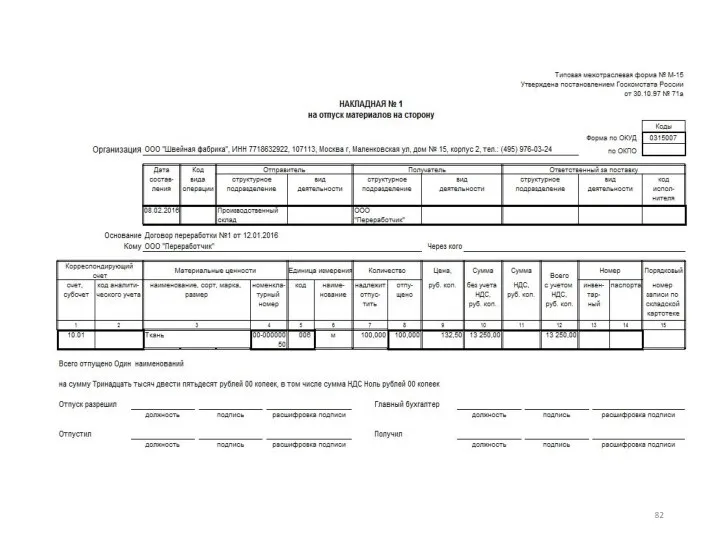

- 21. Накладная на отпуск материалов на сторону М-15 применяется для учета отпуска материальных ценностей хозяйствам своей организации,

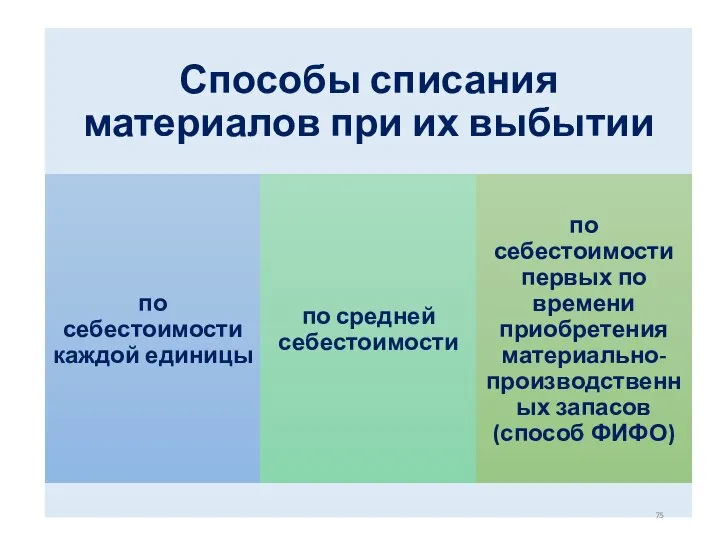

- 22. Методы оценки материально-производственных запасов

- 23. Виды оценки МПЗ при приобретении

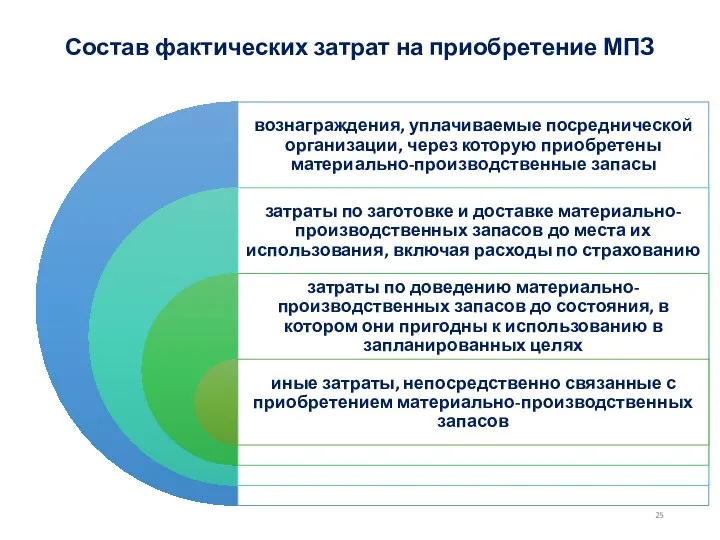

- 24. Состав фактических затрат на приобретение МПЗ

- 25. Состав фактических затрат на приобретение МПЗ

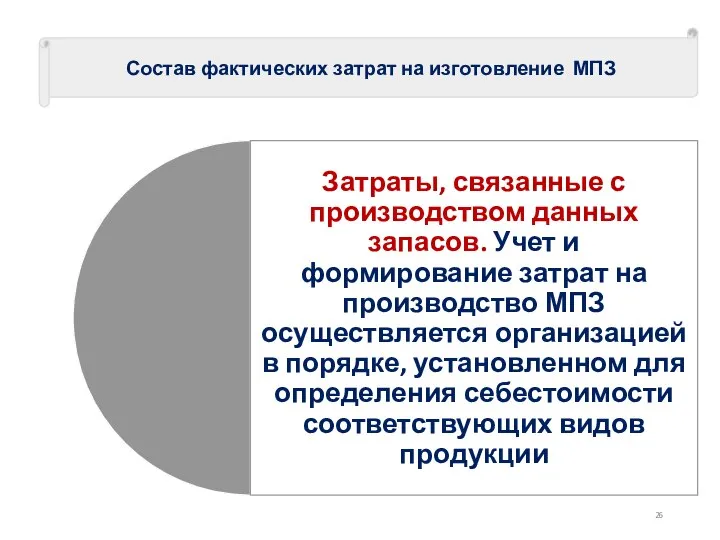

- 26. Состав фактических затрат на изготовление МПЗ

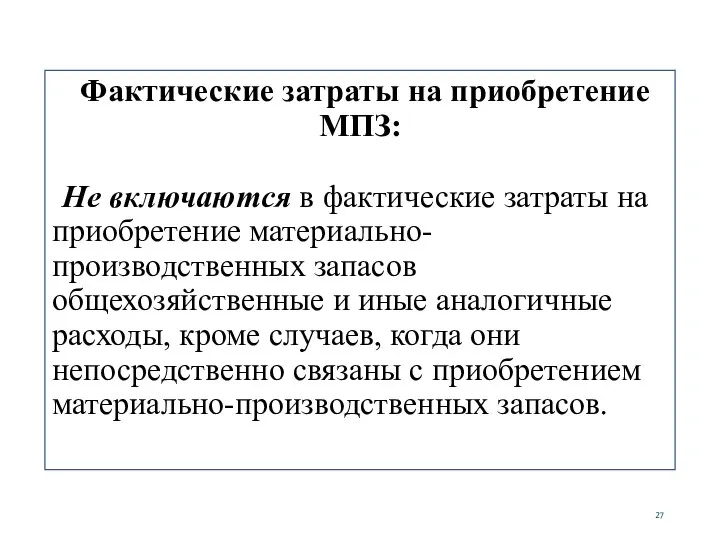

- 27. Фактические затраты на приобретение МПЗ: Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и

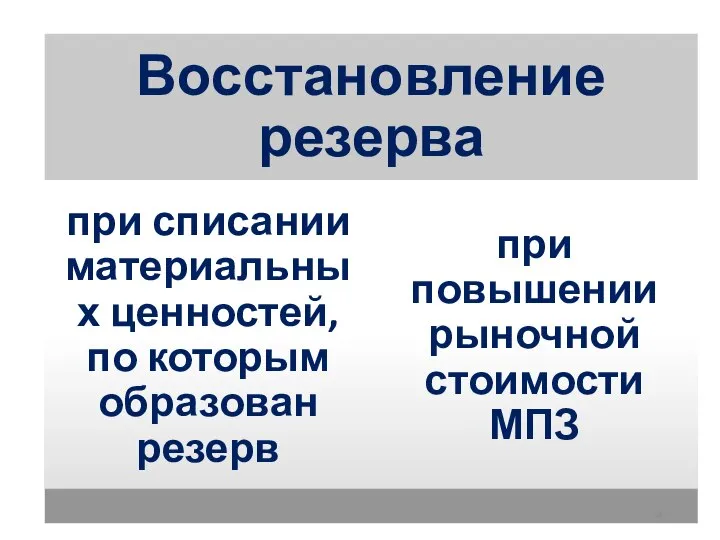

- 32. Снижение стоимости материально-производственных запасов отражается в бухгалтерском учете в виде начисления резерва. Резерв под снижение стоимости

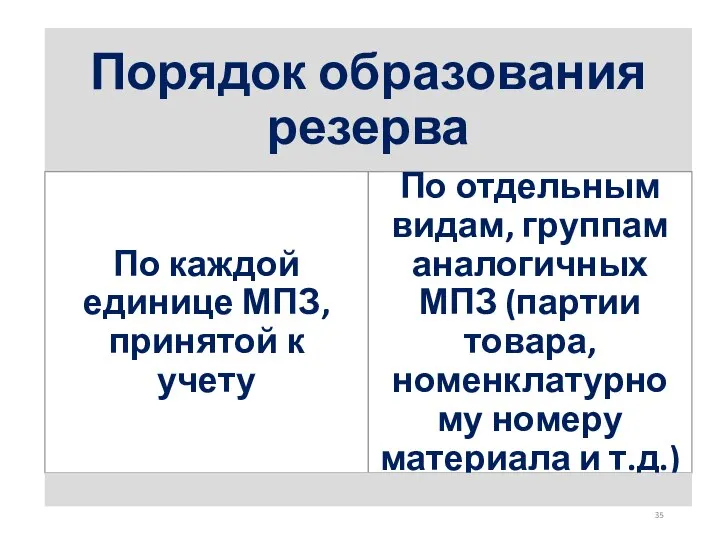

- 33. Ситуации, приводящие к созданию резерва

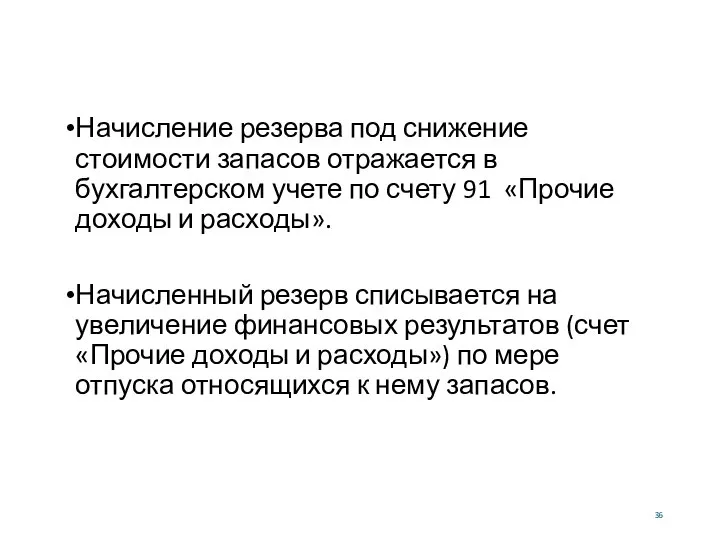

- 36. Начисление резерва под снижение стоимости запасов отражается в бухгалтерском учете по счету 91 «Прочие доходы и

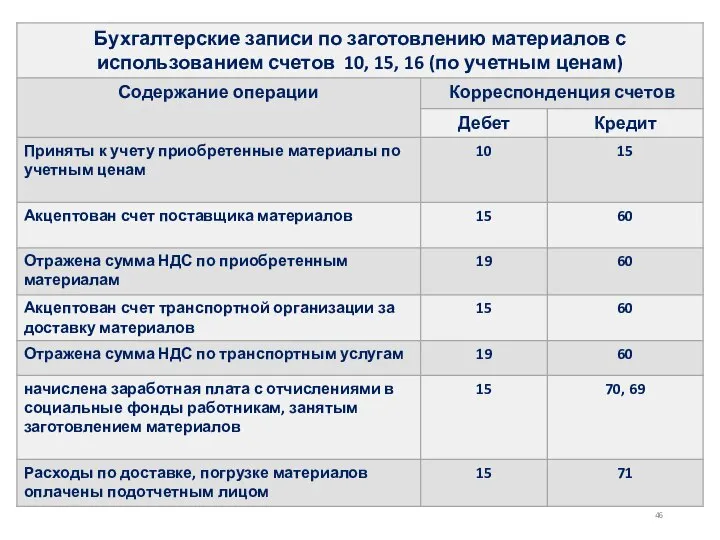

- 40. Учет поступления материалов

- 43. В бухгалтерии для синтетического учета наличия и движения материалов используется счет 10 «Материалы». Учет материалов на

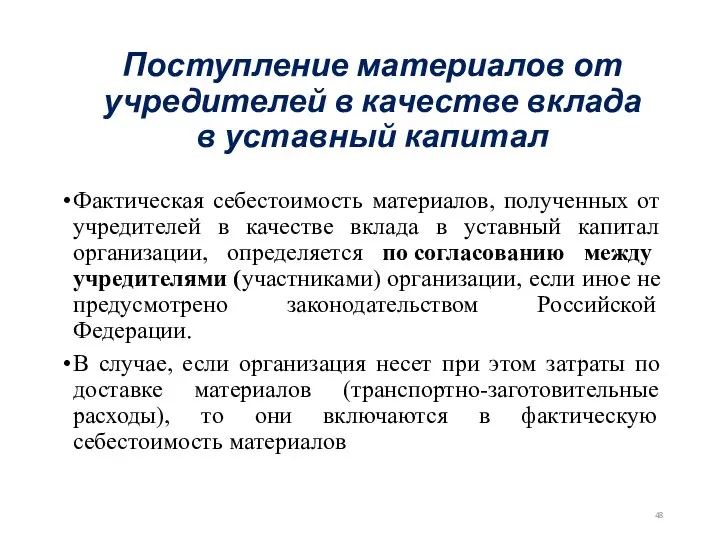

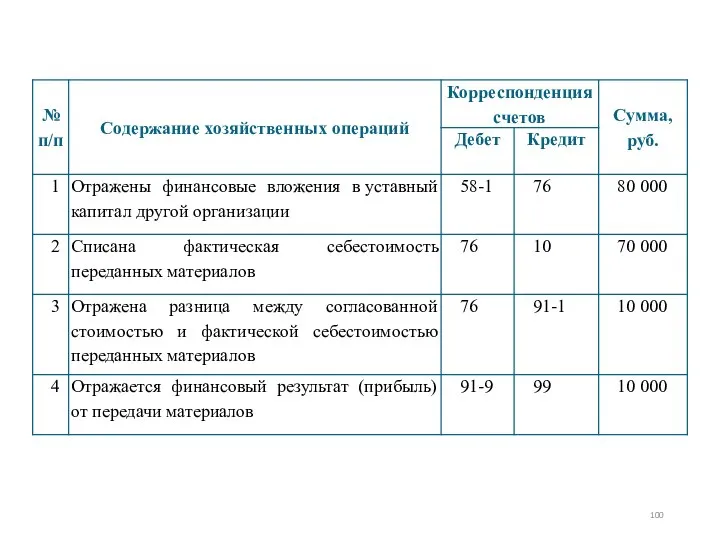

- 48. Поступление материалов от учредителей в качестве вклада в уставный капитал Фактическая себестоимость материалов, полученных от учредителей

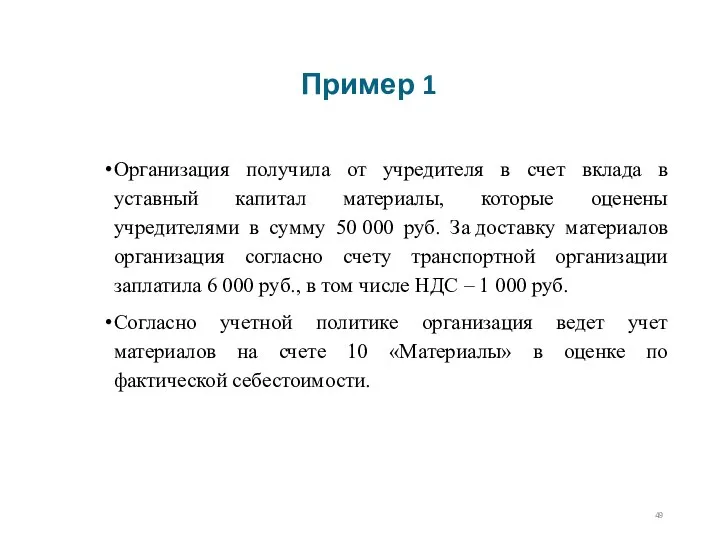

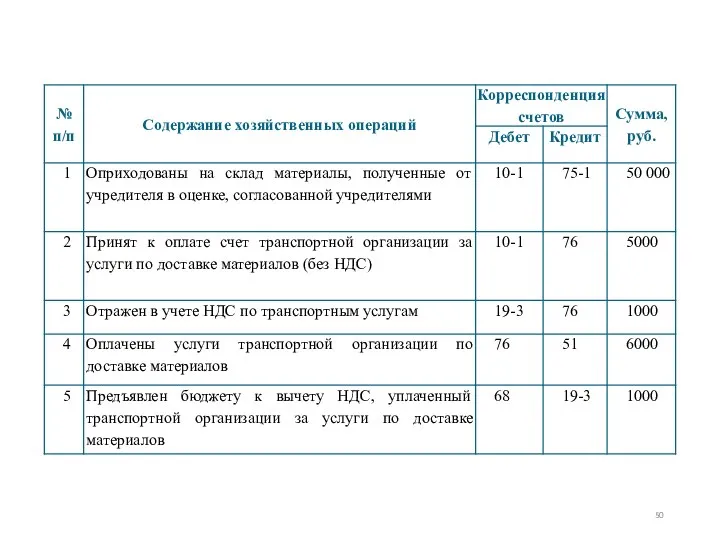

- 49. Пример 1 Организация получила от учредителя в счет вклада в уставный капитал материалы, которые оценены учредителями

- 51. Приобретение материалов за плату Фактическая себестоимость материалов, приобретенных за плату, определяется исходя из суммы фактических затрат

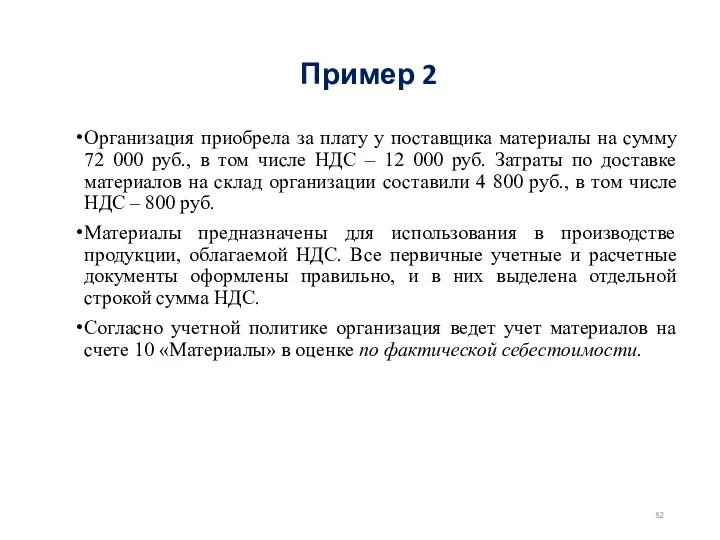

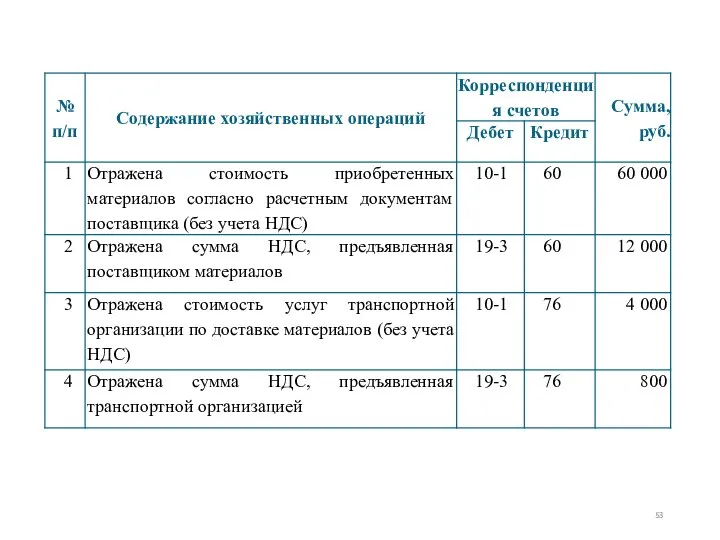

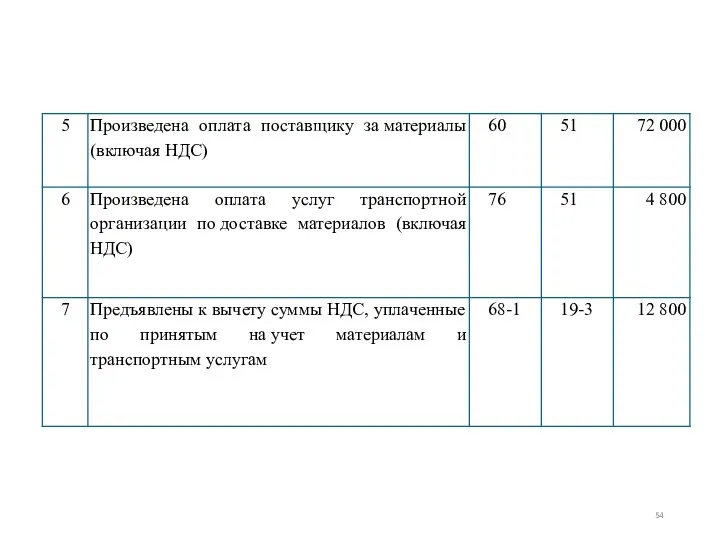

- 52. Пример 2 Организация приобрела за плату у поставщика материалы на сумму 72 000 руб., в том

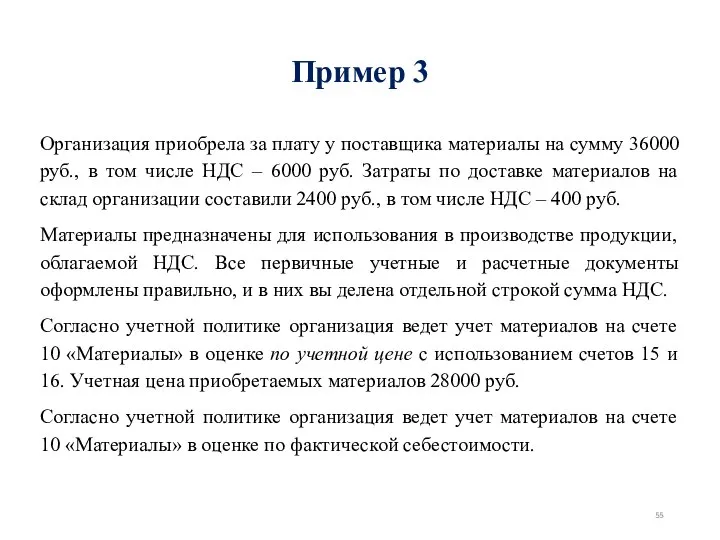

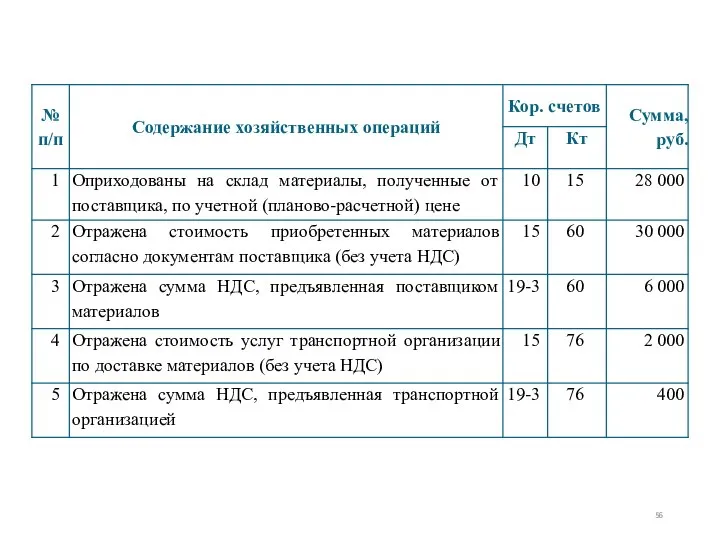

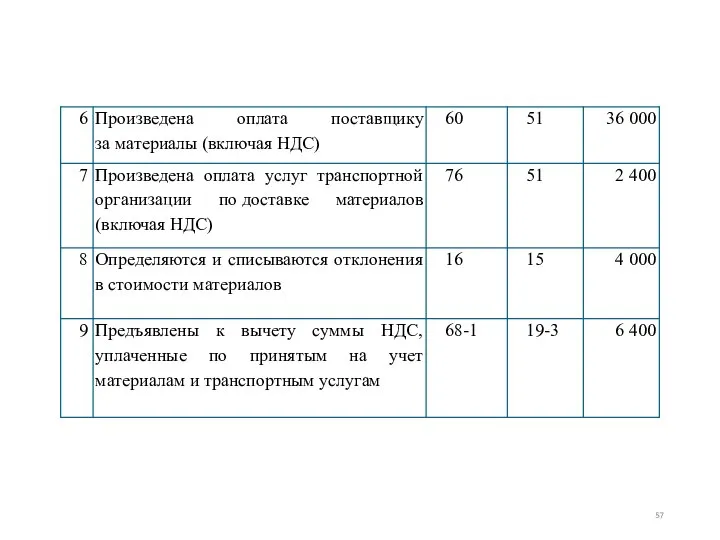

- 55. Пример 3 Организация приобрела за плату у поставщика материалы на сумму 36000 руб., в том числе

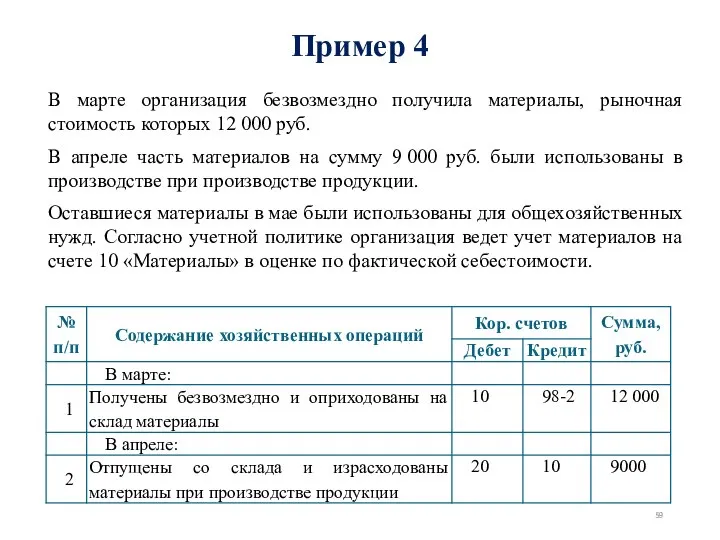

- 58. Безвозмездное получение материалов Фактическая себестоимость материалов, полученных организацией по договору дарения (безвозмездно), а также остающихся от

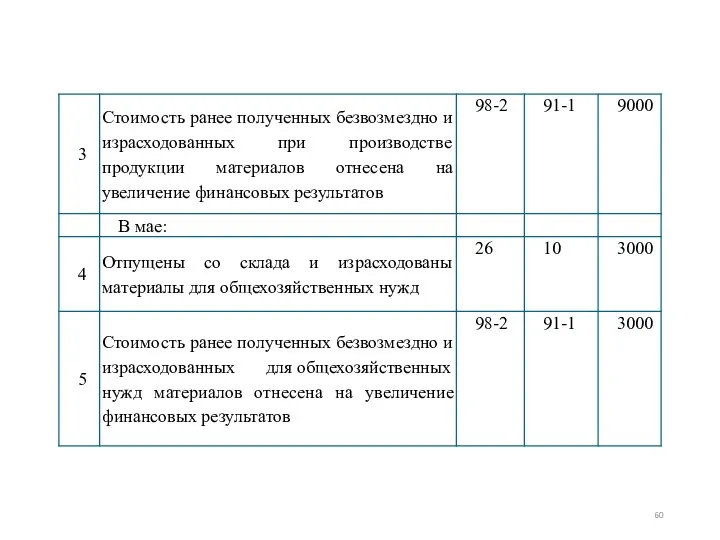

- 59. В марте организация безвозмездно получила материалы, рыночная стоимость которых 12 000 руб. В апреле часть материалов

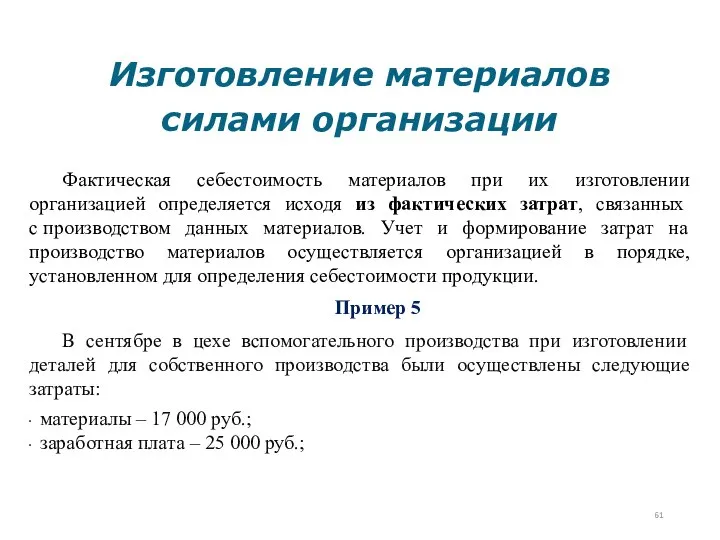

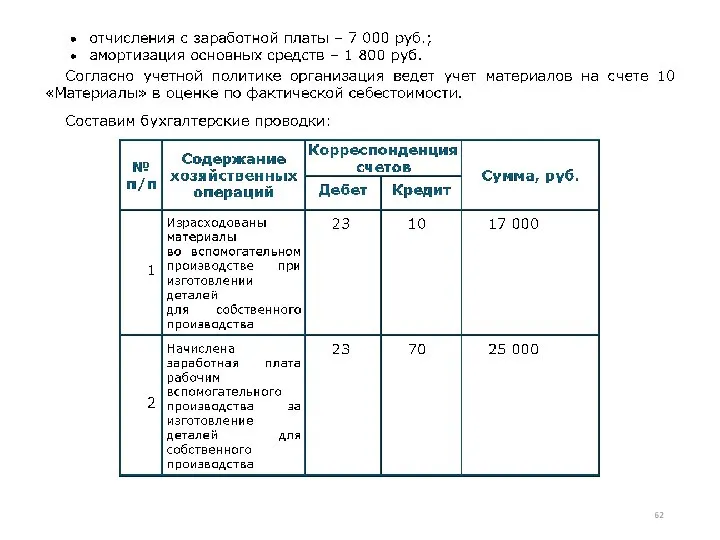

- 61. Изготовление материалов силами организации Фактическая себестоимость материалов при их изготовлении организацией определяется исходя из фактических затрат,

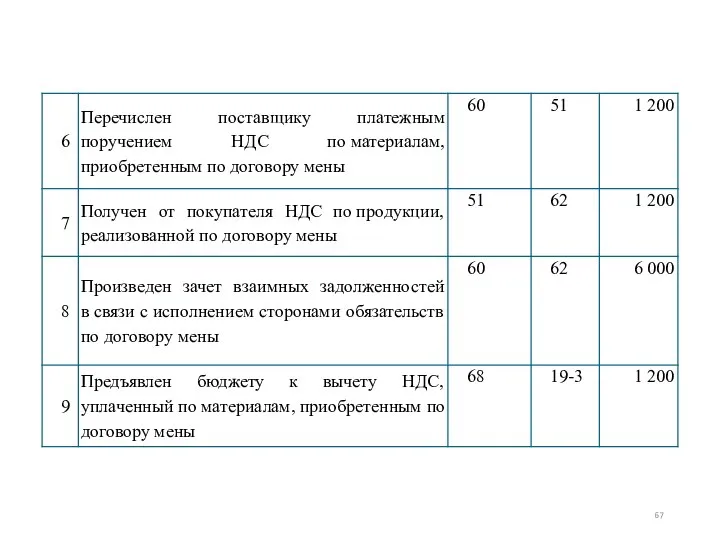

- 64. Получение материалов по товарообменным операциям Фактической себестоимостью материалов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными

- 65. Пример 6 Организация приобрела материалы по договору мены на сумму 7 200 руб., в том числе

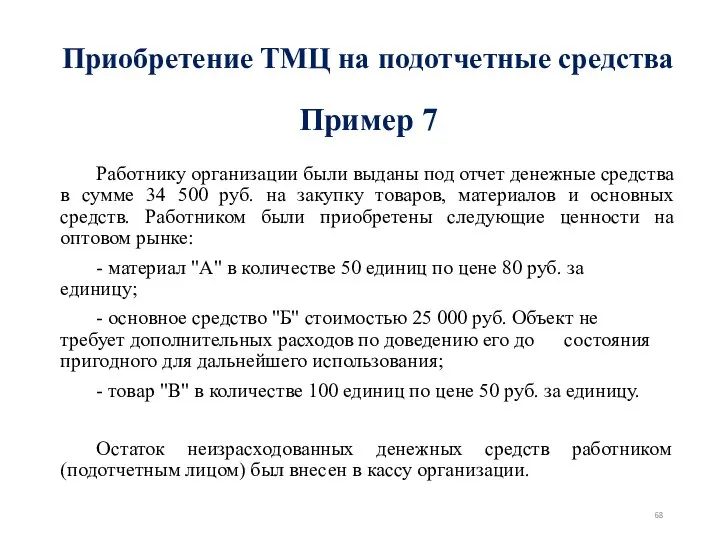

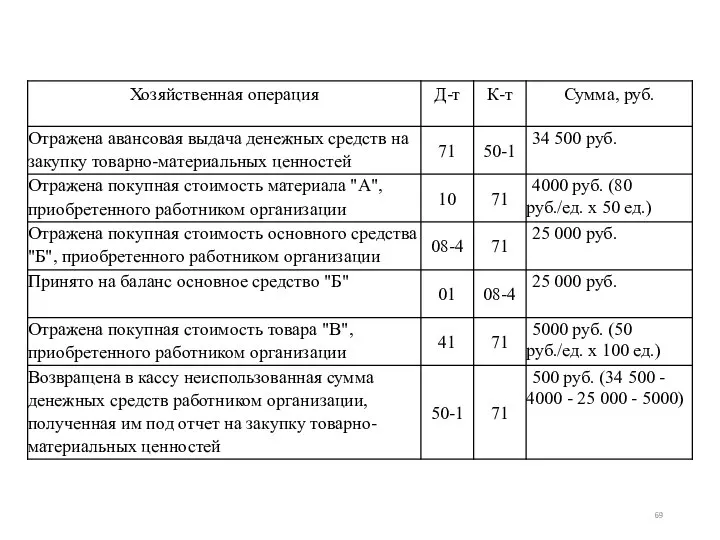

- 68. Приобретение ТМЦ на подотчетные средства Работнику организации были выданы под отчет денежные средства в сумме 34

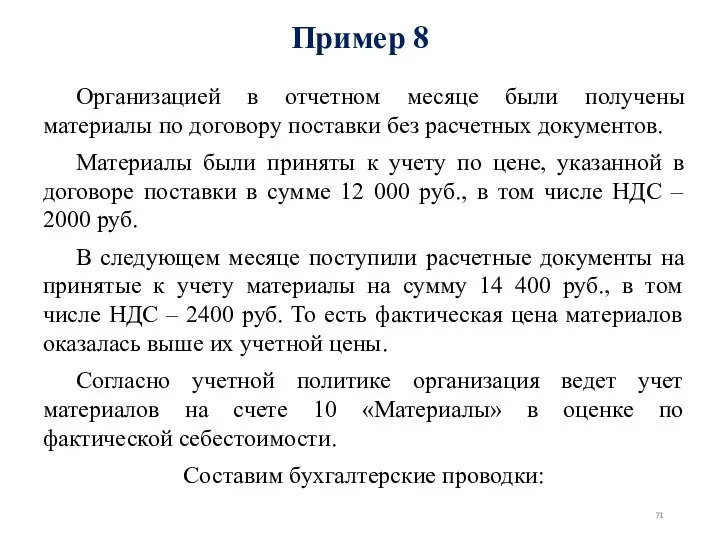

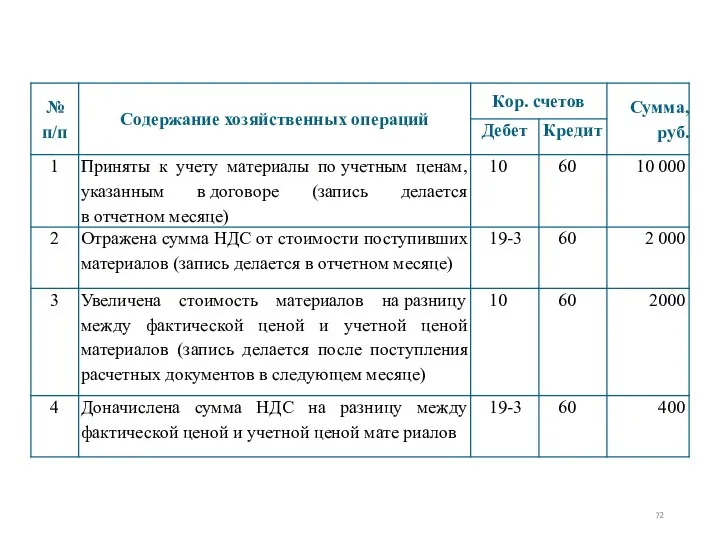

- 70. Неотфактурованные поставки Согласно п. 36 Методических указаний по учету материально-производственных запасов неотфактурованными поставками считаются материалы, которые

- 71. Организацией в отчетном месяце были получены материалы по договору поставки без расчетных документов. Материалы были приняты

- 73. Направления списания материалов

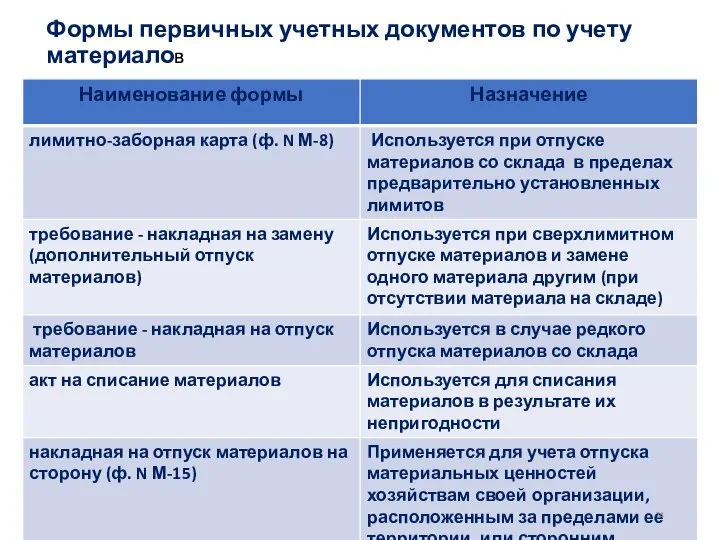

- 74. Формы первичных учетных документов по учету материалов

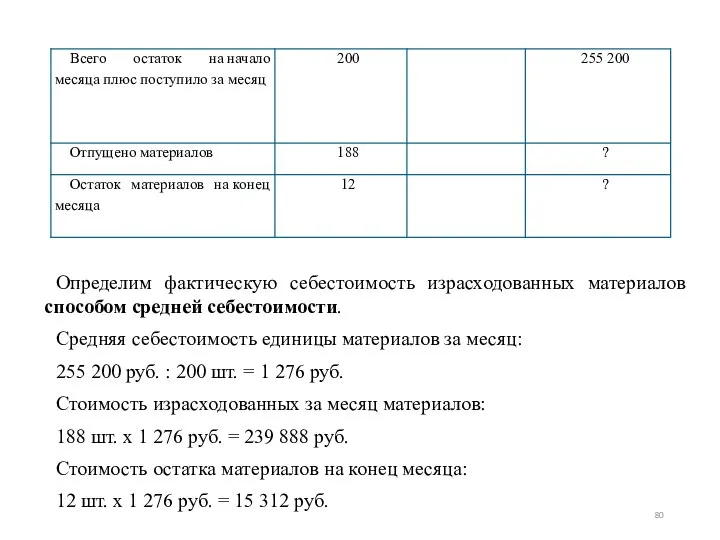

- 79. Пример 9 На основании исходных данных определить стоимость израсходованных за месяц материалов и материалов, оставшихся в

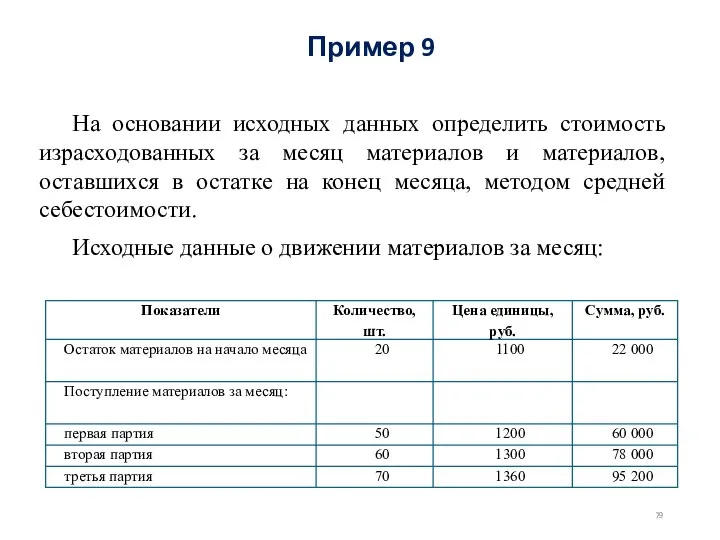

- 80. Определим фактическую себестоимость израсходованных материалов способом средней себестоимости. Средняя себестоимость единицы материалов за месяц: 255 200

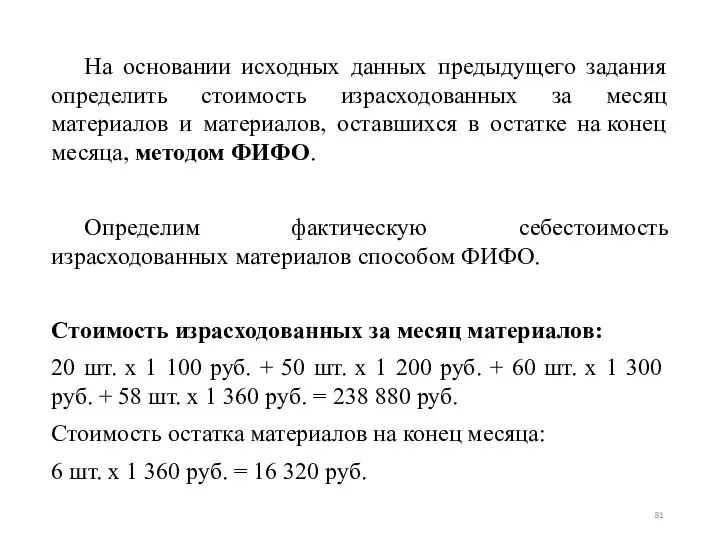

- 81. На основании исходных данных предыдущего задания определить стоимость израсходованных за месяц материалов и материалов, оставшихся в

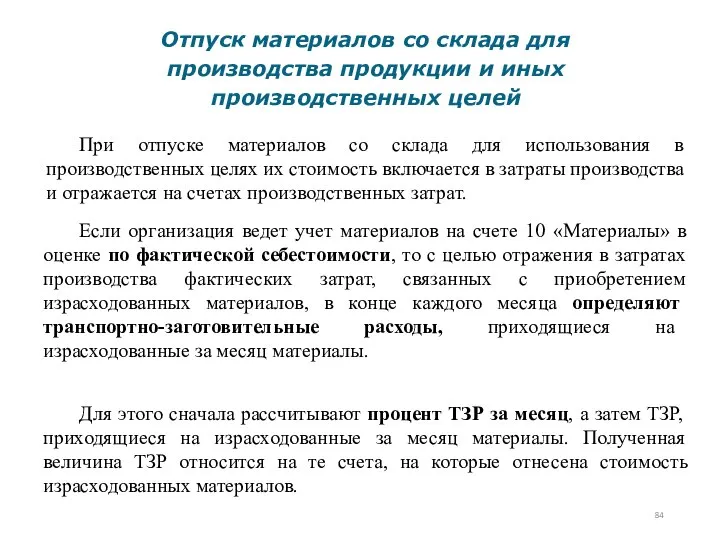

- 84. Отпуск материалов со склада для производства продукции и иных производственных целей При отпуске материалов со склада

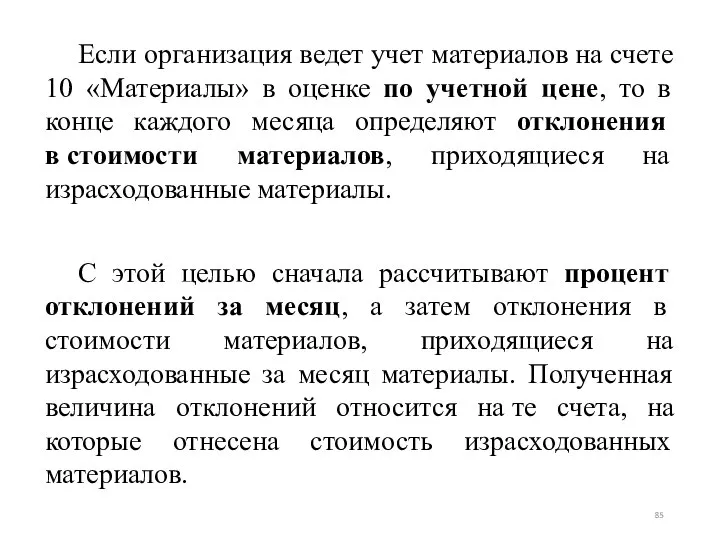

- 85. Если организация ведет учет материалов на счете 10 «Материалы» в оценке по учетной цене, то в

- 86. Порядок формирования фактической себестоимости МПЗ при их учете по учетным ценам

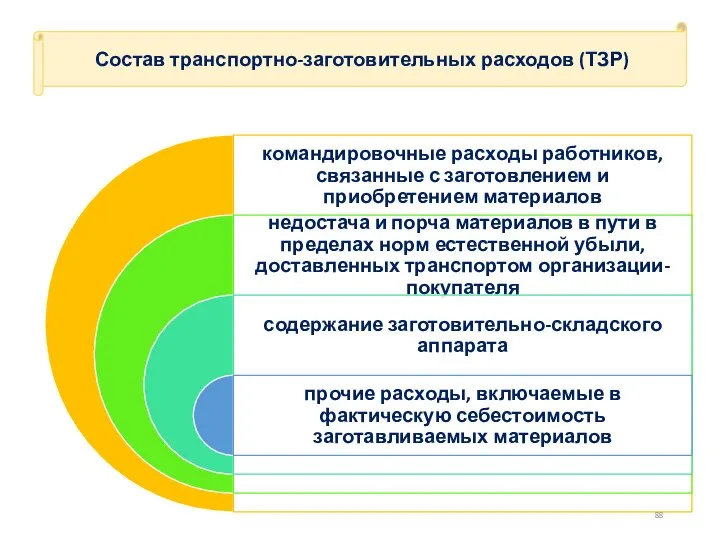

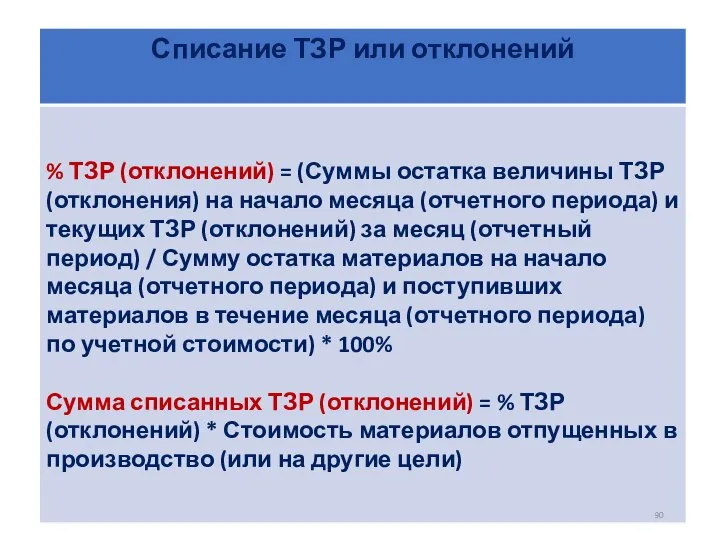

- 87. Состав транспортно-заготовительных расходов (ТЗР)

- 88. Состав транспортно-заготовительных расходов (ТЗР)

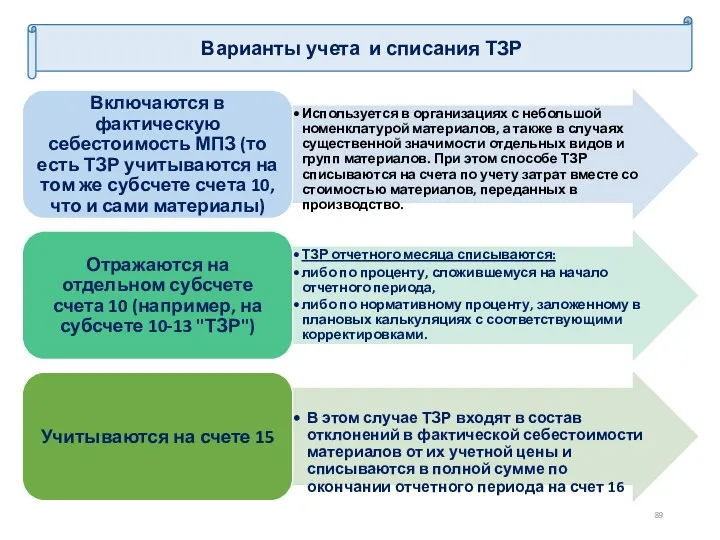

- 89. Варианты учета и списания ТЗР

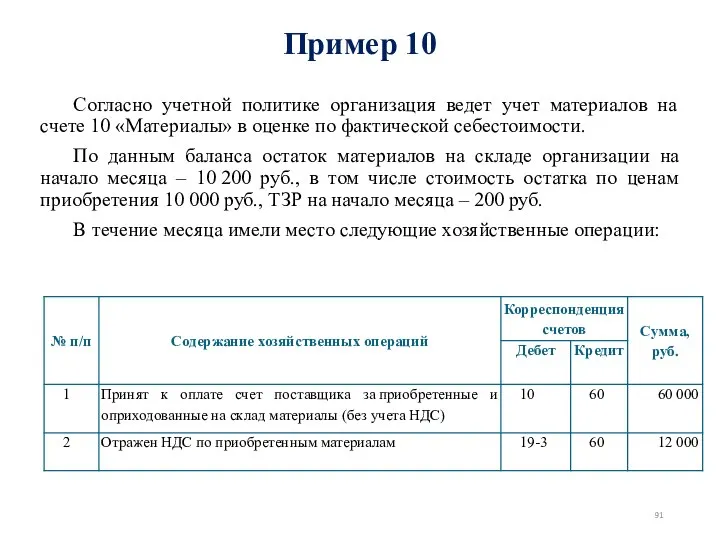

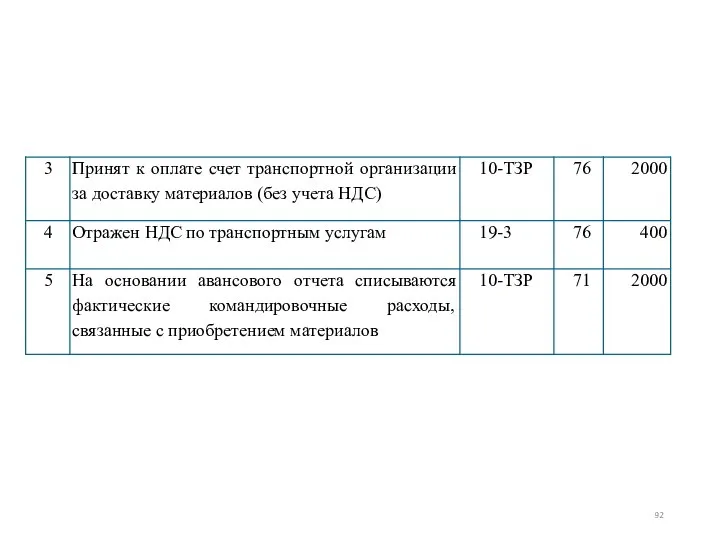

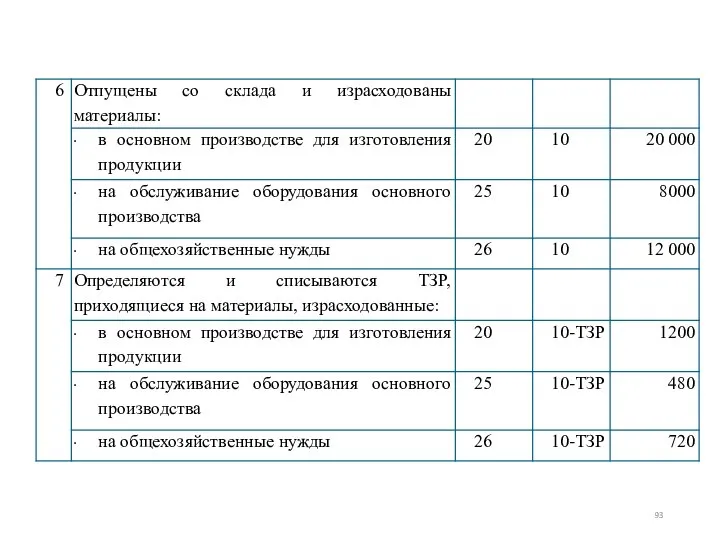

- 91. Согласно учетной политике организация ведет учет материалов на счете 10 «Материалы» в оценке по фактической себестоимости.

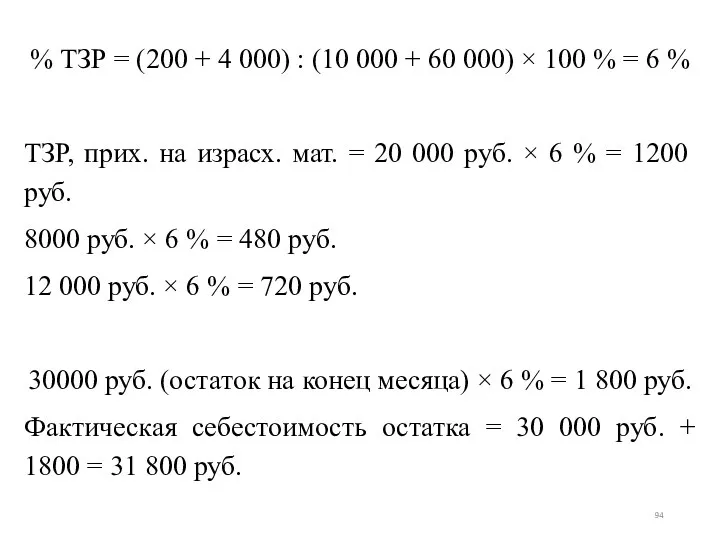

- 94. % ТЗР = (200 + 4 000) : (10 000 + 60 000) × 100 %

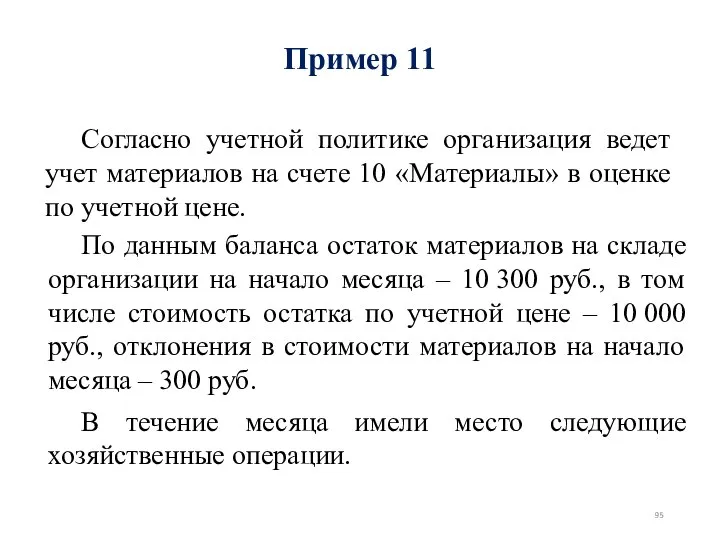

- 95. Согласно учетной политике организация ведет учет материалов на счете 10 «Материалы» в оценке по учетной цене.

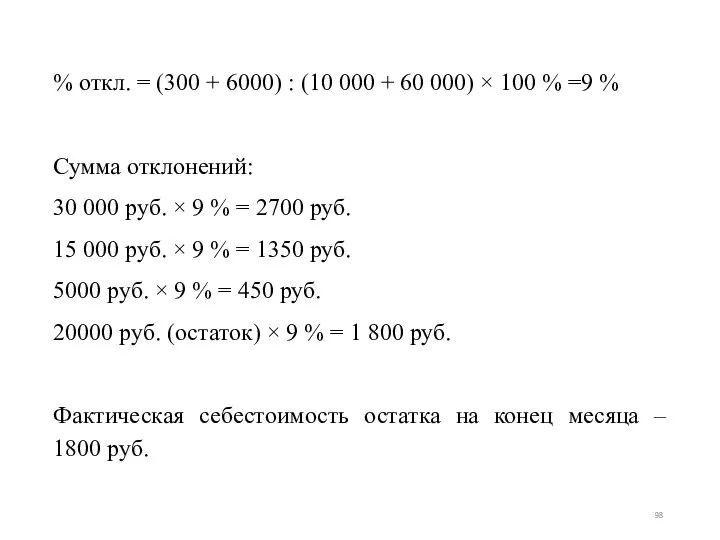

- 98. % откл. = (300 + 6000) : (10 000 + 60 000) × 100 % =9

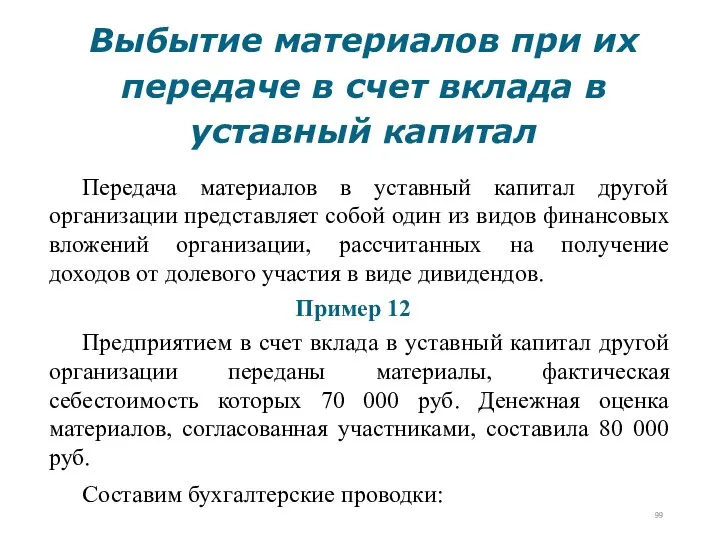

- 99. Выбытие материалов при их передаче в счет вклада в уставный капитал Передача материалов в уставный капитал

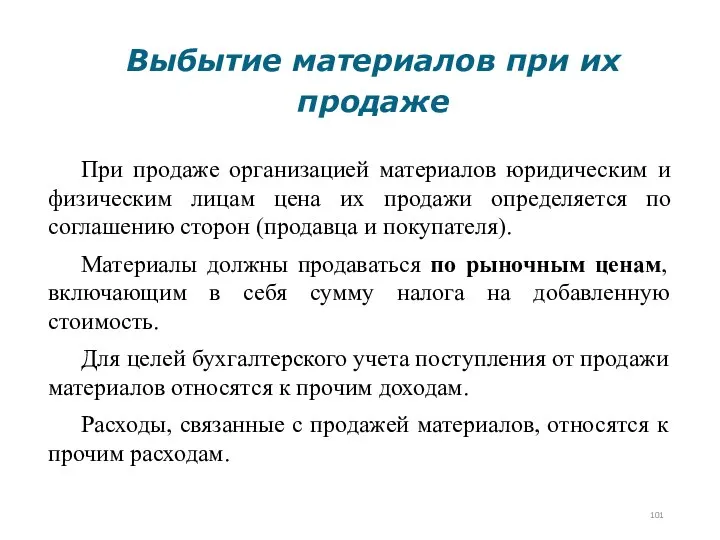

- 101. Выбытие материалов при их продаже При продаже организацией материалов юридическим и физическим лицам цена их продажи

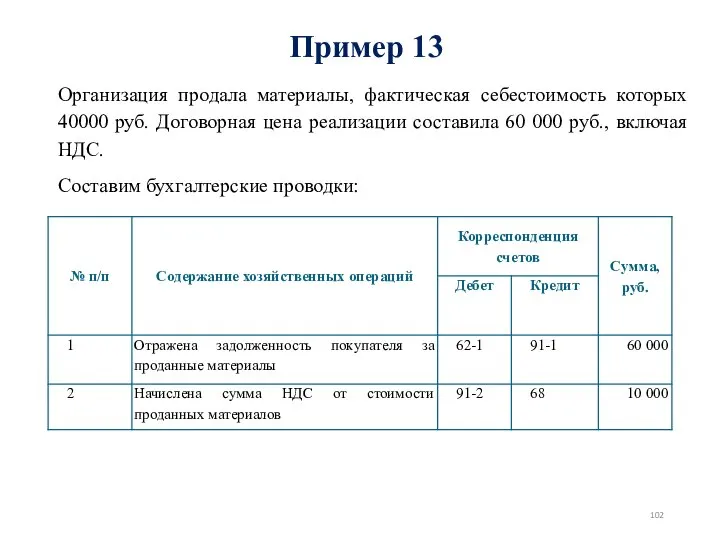

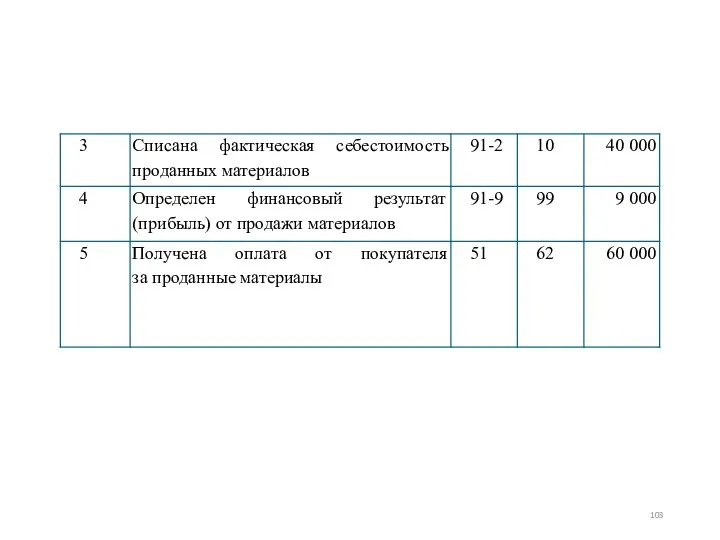

- 102. Организация продала материалы, фактическая себестоимость которых 40000 руб. Договорная цена реализации составила 60 000 руб., включая

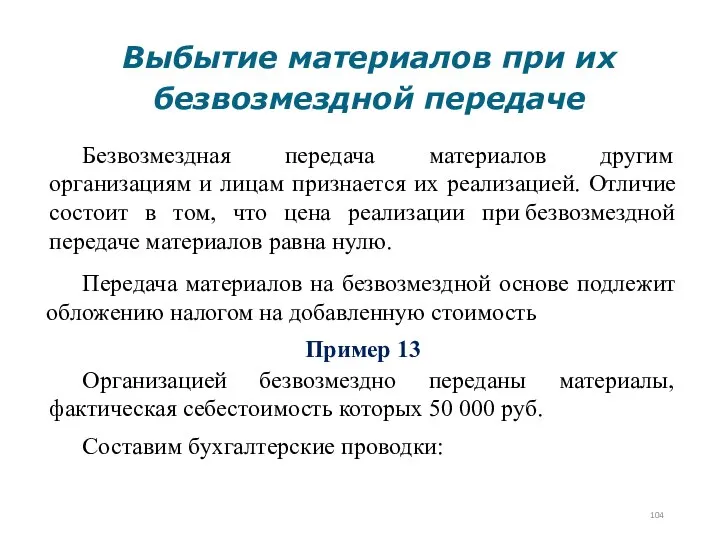

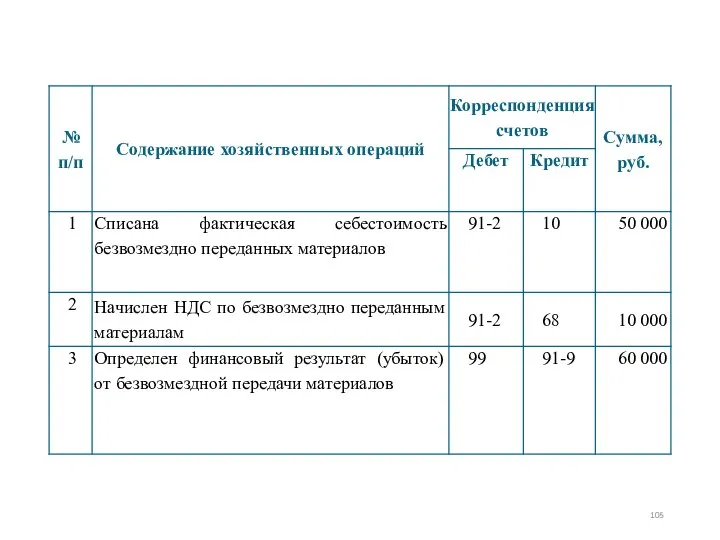

- 104. Выбытие материалов при их безвозмездной передаче Безвозмездная передача материалов другим организациям и лицам признается их реализацией.

- 109. Скачать презентацию

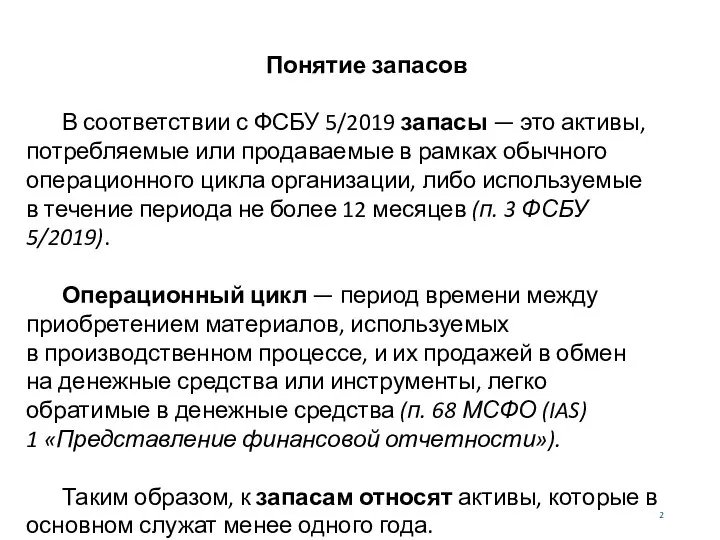

Слайд 2Понятие запасов

В соответствии с ФСБУ 5/2019 запасы — это активы, потребляемые или продаваемые

Понятие запасов

В соответствии с ФСБУ 5/2019 запасы — это активы, потребляемые или продаваемые

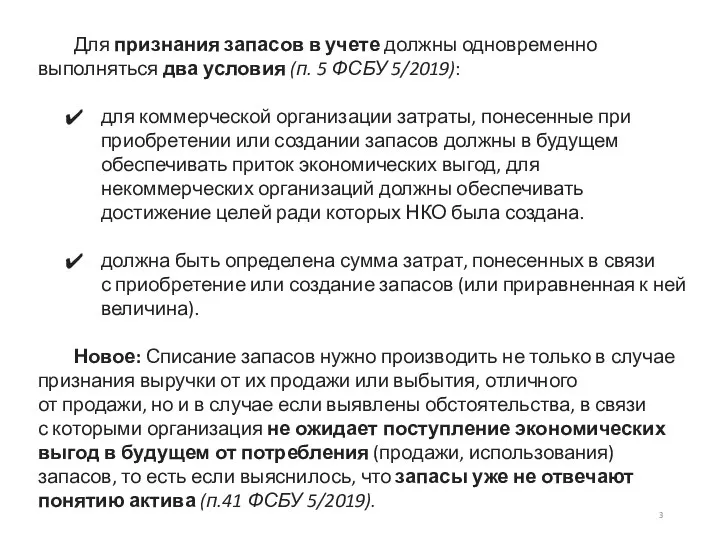

Слайд 3 Для признания запасов в учете должны одновременно выполняться два условия (п. 5 ФСБУ 5/2019):

для коммерческой организации

Для признания запасов в учете должны одновременно выполняться два условия (п. 5 ФСБУ 5/2019):

для коммерческой организации

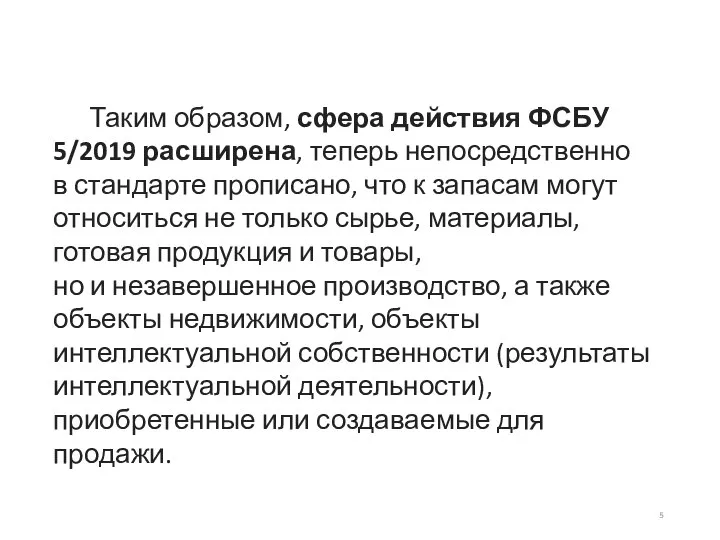

Слайд 5 Таким образом, сфера действия ФСБУ 5/2019 расширена, теперь непосредственно в стандарте прописано, что

Таким образом, сфера действия ФСБУ 5/2019 расширена, теперь непосредственно в стандарте прописано, что

Слайд 6В составе запасов значительную часть составляют производственные запасы.

Производственные запасы – часть запасов,

В составе запасов значительную часть составляют производственные запасы.

Производственные запасы – часть запасов,

Слайд 7Производственные запасы в зависимости от назначения и способа использования в процессе производства

Производственные запасы в зависимости от назначения и способа использования в процессе производства

Слайд 83. вспомогательные материалы – материалы, используемые для воздействия на сырьё и основные

3. вспомогательные материалы – материалы, используемые для воздействия на сырьё и основные

Слайд 94. возвратные отходы производства – остатки сырья и материалов, образовавшиеся в процессе

4. возвратные отходы производства – остатки сырья и материалов, образовавшиеся в процессе

Слайд 11Не признаются запасами:

Не признаются запасами:

Слайд 12Материально-производственные запасы — активы, используемые в качестве сырья, материалов и т.п. при

Материально-производственные запасы — активы, используемые в качестве сырья, материалов и т.п. при

Слайд 13Параллельный метод учета материалов

карточки количественно- суммового учета

карточки складского учета М-17

Параллельный метод учета материалов

карточки количественно- суммового учета

карточки складского учета М-17

Слайд 14Сальдовый (оперативно- бухгалтерский) метод учета материалов

Сальдовый (оперативно- бухгалтерский) метод учета материалов

Слайд 15Учет материалов на складе в основном ведется сальдовым методом, сущность которого состоит

Учет материалов на складе в основном ведется сальдовым методом, сущность которого состоит

Слайд 16Карточки складского учета открываются в бухгалтерии на каждый номенклатурный номер материалов и

Карточки складского учета открываются в бухгалтерии на каждый номенклатурный номер материалов и

Слайд 17Формы первичных учетных документов по учету материалов

Формы первичных учетных документов по учету материалов

Слайд 18Формы первичных учетных документов по учету материалов

Формы первичных учетных документов по учету материалов

Слайд 19Первичные документы по отпуску материалов со складов организации в подразделения являются лимитно-заборная карта (М-8), требование-накладная

Первичные документы по отпуску материалов со складов организации в подразделения являются лимитно-заборная карта (М-8), требование-накладная

Слайд 20Требование-накладная (М-11) используется для учета движения материальных ценностей внутри организации между структурными

Требование-накладная (М-11) используется для учета движения материальных ценностей внутри организации между структурными

Слайд 21Накладная на отпуск материалов на сторону М-15

применяется для учета отпуска материальных ценностей

Накладная на отпуск материалов на сторону М-15

применяется для учета отпуска материальных ценностей

Слайд 22Методы оценки материально-производственных запасов

Методы оценки материально-производственных запасов

Слайд 23Виды оценки МПЗ при приобретении

Виды оценки МПЗ при приобретении

Слайд 24Состав фактических затрат на приобретение МПЗ

Состав фактических затрат на приобретение МПЗ

Слайд 25Состав фактических затрат на приобретение МПЗ

Состав фактических затрат на приобретение МПЗ

Слайд 26Состав фактических затрат на изготовление МПЗ

Состав фактических затрат на изготовление МПЗ

Слайд 27Фактические затраты на приобретение МПЗ:

Не включаются в фактические затраты на приобретение материально-производственных

Фактические затраты на приобретение МПЗ:

Не включаются в фактические затраты на приобретение материально-производственных

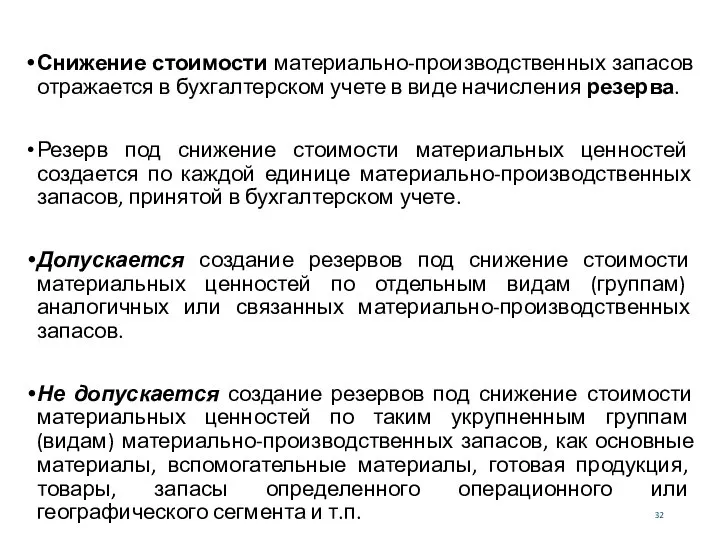

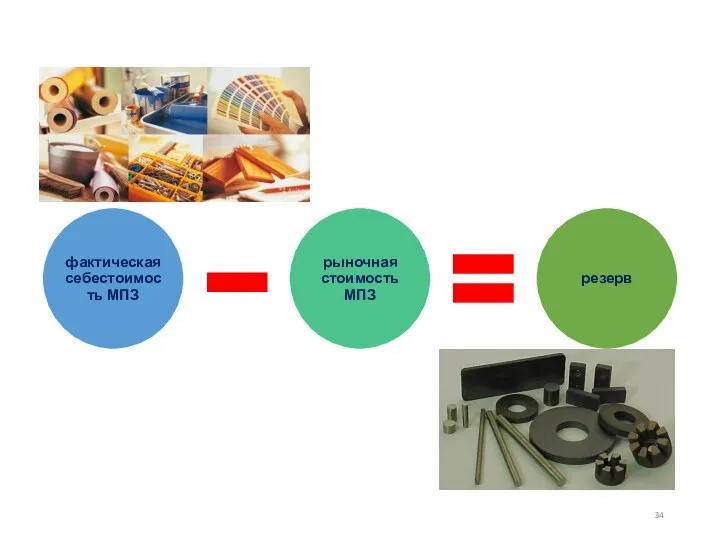

Слайд 32Снижение стоимости материально-производственных запасов отражается в бухгалтерском учете в виде начисления резерва.

Резерв

Снижение стоимости материально-производственных запасов отражается в бухгалтерском учете в виде начисления резерва.

Резерв

Слайд 33Ситуации, приводящие к созданию резерва

Ситуации, приводящие к созданию резерва

Слайд 36Начисление резерва под снижение стоимости запасов отражается в бухгалтерском учете по счету

Начисление резерва под снижение стоимости запасов отражается в бухгалтерском учете по счету

Слайд 40Учет поступления материалов

Учет поступления материалов

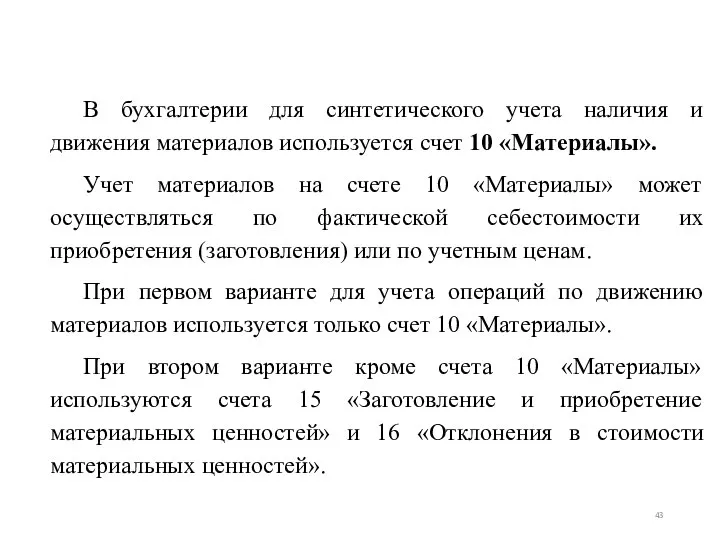

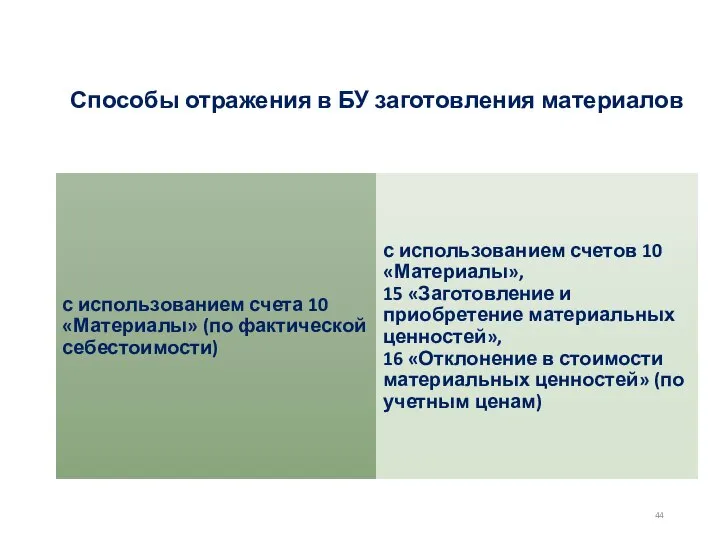

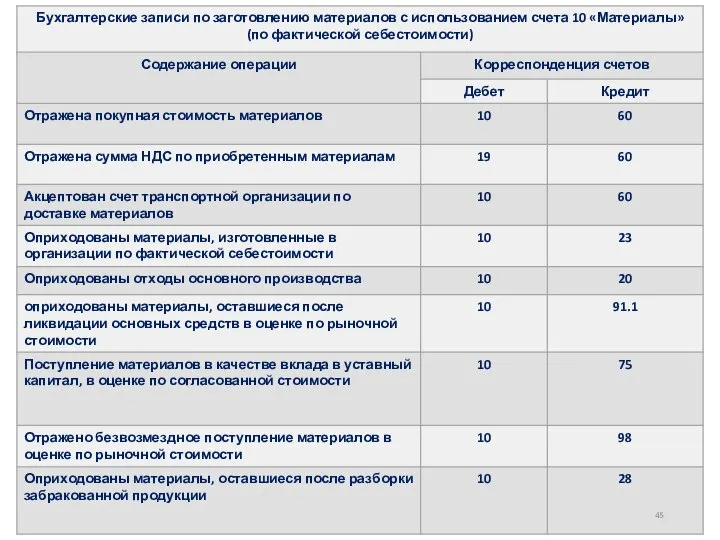

Слайд 43 В бухгалтерии для синтетического учета наличия и движения материалов используется счет 10

В бухгалтерии для синтетического учета наличия и движения материалов используется счет 10

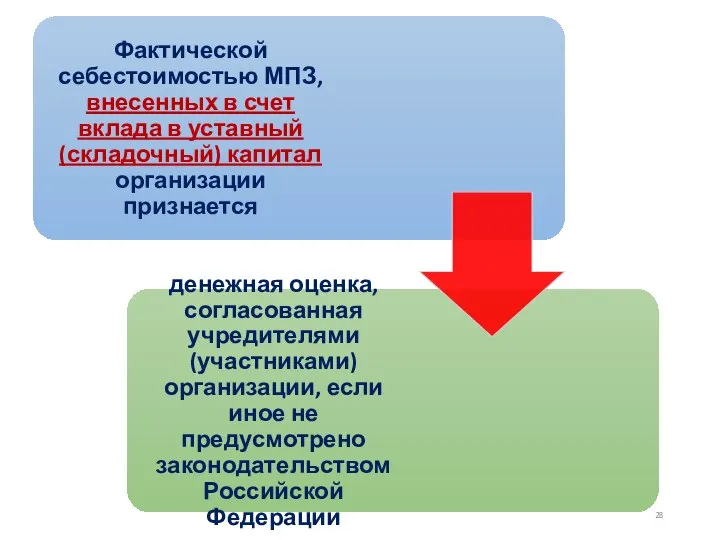

Слайд 48Поступление материалов от учредителей в качестве вклада в уставный капитал

Фактическая себестоимость материалов,

Поступление материалов от учредителей в качестве вклада в уставный капитал

Фактическая себестоимость материалов,

Слайд 49Пример 1

Организация получила от учредителя в счет вклада в уставный капитал материалы,

Пример 1

Организация получила от учредителя в счет вклада в уставный капитал материалы,

Слайд 51Приобретение материалов за плату

Фактическая себестоимость материалов, приобретенных за плату, определяется исходя из

Приобретение материалов за плату

Фактическая себестоимость материалов, приобретенных за плату, определяется исходя из

Слайд 52Пример 2

Организация приобрела за плату у поставщика материалы на сумму 72 000

Пример 2

Организация приобрела за плату у поставщика материалы на сумму 72 000

Слайд 55Пример 3

Организация приобрела за плату у поставщика материалы на сумму 36000 руб.,

Пример 3

Организация приобрела за плату у поставщика материалы на сумму 36000 руб.,

Слайд 58Безвозмездное получение материалов

Фактическая себестоимость материалов, полученных организацией по договору дарения (безвозмездно), а

Безвозмездное получение материалов

Фактическая себестоимость материалов, полученных организацией по договору дарения (безвозмездно), а

Слайд 59В марте организация безвозмездно получила материалы, рыночная стоимость которых 12 000 руб.

В апреле

В марте организация безвозмездно получила материалы, рыночная стоимость которых 12 000 руб.

В апреле

Слайд 61Изготовление материалов силами организации

Фактическая себестоимость материалов при их изготовлении организацией определяется исходя

Изготовление материалов силами организации

Фактическая себестоимость материалов при их изготовлении организацией определяется исходя

Слайд 64Получение материалов по товарообменным операциям

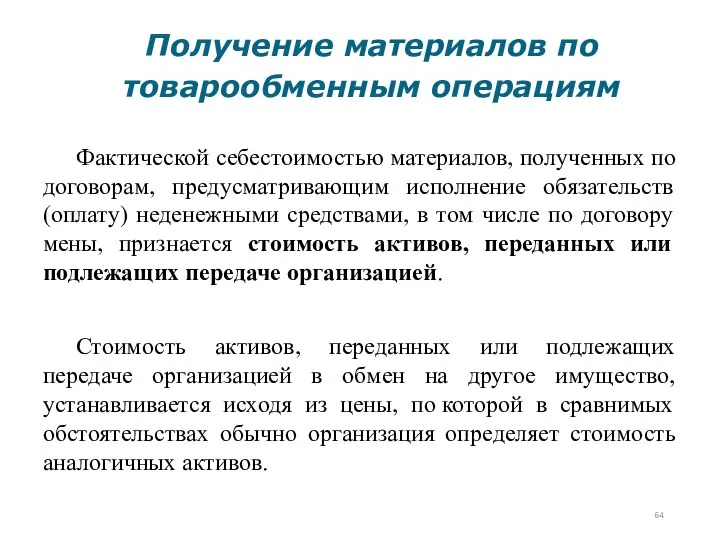

Фактической себестоимостью материалов, полученных по договорам, предусматривающим исполнение

Получение материалов по товарообменным операциям

Фактической себестоимостью материалов, полученных по договорам, предусматривающим исполнение

Слайд 65Пример 6

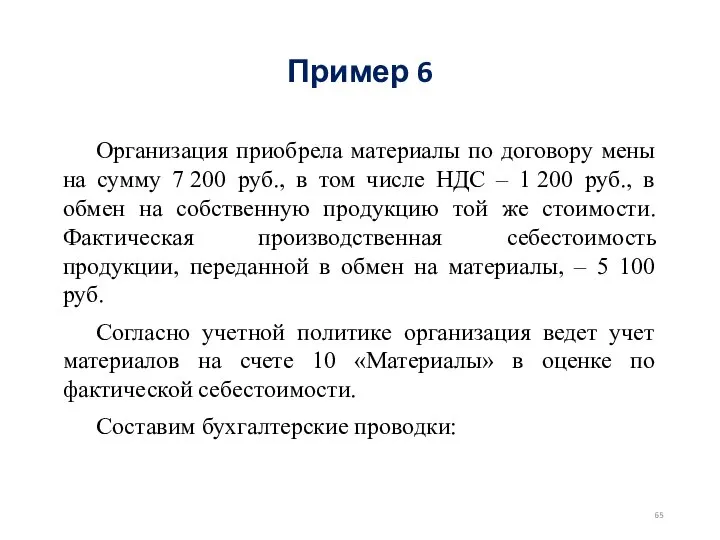

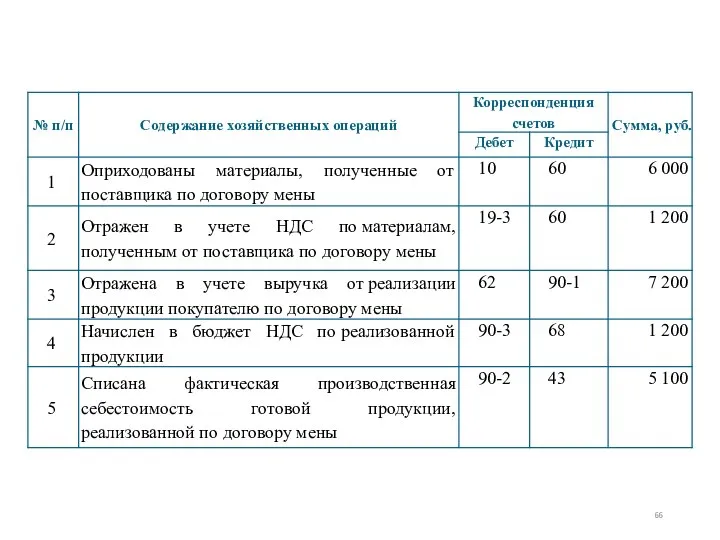

Организация приобрела материалы по договору мены на сумму 7 200 руб., в

Пример 6

Организация приобрела материалы по договору мены на сумму 7 200 руб., в

Слайд 68Приобретение ТМЦ на подотчетные средства

Работнику организации были выданы под отчет денежные средства

Приобретение ТМЦ на подотчетные средства

Работнику организации были выданы под отчет денежные средства

Слайд 70Неотфактурованные поставки

Согласно п. 36 Методических указаний по учету материально-производственных запасов неотфактурованными поставками

Неотфактурованные поставки

Согласно п. 36 Методических указаний по учету материально-производственных запасов неотфактурованными поставками

Слайд 71 Организацией в отчетном месяце были получены материалы по договору поставки без расчетных

Организацией в отчетном месяце были получены материалы по договору поставки без расчетных

Слайд 73Направления списания материалов

Направления списания материалов

Слайд 74Формы первичных учетных документов по учету материалов

Формы первичных учетных документов по учету материалов

Слайд 79 Пример 9

На основании исходных данных определить стоимость израсходованных за месяц материалов и

Пример 9

На основании исходных данных определить стоимость израсходованных за месяц материалов и

Слайд 80Определим фактическую себестоимость израсходованных материалов способом средней себестоимости.

Средняя себестоимость единицы материалов за

Определим фактическую себестоимость израсходованных материалов способом средней себестоимости.

Средняя себестоимость единицы материалов за

Слайд 81 На основании исходных данных предыдущего задания определить стоимость израсходованных за месяц материалов

На основании исходных данных предыдущего задания определить стоимость израсходованных за месяц материалов

Слайд 84Отпуск материалов со склада для производства продукции и иных производственных целей

При отпуске

Отпуск материалов со склада для производства продукции и иных производственных целей

При отпуске

Слайд 85 Если организация ведет учет материалов на счете 10 «Материалы» в оценке по

Если организация ведет учет материалов на счете 10 «Материалы» в оценке по

Слайд 86Порядок формирования фактической себестоимости МПЗ при их учете по учетным ценам

Порядок формирования фактической себестоимости МПЗ при их учете по учетным ценам

Слайд 87Состав транспортно-заготовительных расходов (ТЗР)

Состав транспортно-заготовительных расходов (ТЗР)

Слайд 88Состав транспортно-заготовительных расходов (ТЗР)

Состав транспортно-заготовительных расходов (ТЗР)

Слайд 89Варианты учета и списания ТЗР

Варианты учета и списания ТЗР

Слайд 91 Согласно учетной политике организация ведет учет материалов на счете 10 «Материалы» в

Согласно учетной политике организация ведет учет материалов на счете 10 «Материалы» в

Слайд 94% ТЗР = (200 + 4 000) : (10 000 + 60

% ТЗР = (200 + 4 000) : (10 000 + 60

Слайд 95 Согласно учетной политике организация ведет учет материалов на счете 10 «Материалы» в

Согласно учетной политике организация ведет учет материалов на счете 10 «Материалы» в

Слайд 98% откл. = (300 + 6000) : (10 000 + 60 000)

% откл. = (300 + 6000) : (10 000 + 60 000)

Слайд 99Выбытие материалов при их передаче в счет вклада в уставный капитал

Передача материалов

Выбытие материалов при их передаче в счет вклада в уставный капитал

Передача материалов

Слайд 101Выбытие материалов при их продаже

При продаже организацией материалов юридическим и физическим лицам

Выбытие материалов при их продаже

При продаже организацией материалов юридическим и физическим лицам

Слайд 102Организация продала материалы, фактическая себестоимость которых 40000 руб. Договорная цена реализации составила

Организация продала материалы, фактическая себестоимость которых 40000 руб. Договорная цена реализации составила

Слайд 104Выбытие материалов при их безвозмездной передаче

Безвозмездная передача материалов другим организациям и лицам

Выбытие материалов при их безвозмездной передаче

Безвозмездная передача материалов другим организациям и лицам

TIME

TIME Технология «Дебаты» в образовательном пространстве.

Технология «Дебаты» в образовательном пространстве. Переводоведение как наука, ее связи с другими отраслями знания. Лекция 2

Переводоведение как наука, ее связи с другими отраслями знания. Лекция 2 «Разработка фрагмента информационной системы расчета заработной платы на примере ОАО «Взято с сайта http://diplom-base.ru/»

«Разработка фрагмента информационной системы расчета заработной платы на примере ОАО «Взято с сайта http://diplom-base.ru/» Methods approaches in teachig English

Methods approaches in teachig English Проект и его презентация. Развитие стартапа, ранние этапы. Занятие 2

Проект и его презентация. Развитие стартапа, ранние этапы. Занятие 2 Молодежная политика

Молодежная политика НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ЦЕНТРА ЭКОЛОГИЧЕСКОГО МОНИТОРИНГА И КОММЕРЦИАЛИЗАЦИЯ НАУЧНЫХ ИССЛЕДОВАНИЙ

НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ЦЕНТРА ЭКОЛОГИЧЕСКОГО МОНИТОРИНГА И КОММЕРЦИАЛИЗАЦИЯ НАУЧНЫХ ИССЛЕДОВАНИЙ Партизанское движение в Белоруссии

Партизанское движение в Белоруссии ТЕЛЕВИЗИОННАЯ ПРОГРАММА «ПИТЕРСКИЙ ДЕСАНТ» (ПИЛОТ ПРИЛАГАЕТСЯ)

ТЕЛЕВИЗИОННАЯ ПРОГРАММА «ПИТЕРСКИЙ ДЕСАНТ» (ПИЛОТ ПРИЛАГАЕТСЯ) Либералы, консерваторы и социалисты

Либералы, консерваторы и социалисты Лексика. Хатылааьын

Лексика. Хатылааьын Береги здоровье смолоду

Береги здоровье смолоду  Презентация на тему Основы физической природы и источники радиационной опасности

Презентация на тему Основы физической природы и источники радиационной опасности Русская берёза – символ Родины моей

Русская берёза – символ Родины моей VISUAL STUDIO 2010 И .NET 4.0 Калита Роман TaskManagementSoft

VISUAL STUDIO 2010 И .NET 4.0 Калита Роман TaskManagementSoft ФОРМЫ ВОСПИТАТЕЛЬНЫХ ПРАКТИК КОНСТРУИРОВАНИЕ ОТНОШЕНИЙ « МИР ДЕТСТВА – МИР ВЗРОСЛОСТИ» В СО-БЫТИИ

ФОРМЫ ВОСПИТАТЕЛЬНЫХ ПРАКТИК КОНСТРУИРОВАНИЕ ОТНОШЕНИЙ « МИР ДЕТСТВА – МИР ВЗРОСЛОСТИ» В СО-БЫТИИ Презентация на тему Соединительные О и Е в сложных словах

Презентация на тему Соединительные О и Е в сложных словах  Алюминий и его сплавы

Алюминий и его сплавы История хип-хопа

История хип-хопа Роль обществознания в формировании у обучающихся правовой, экономической, политической и информационной культуры

Роль обществознания в формировании у обучающихся правовой, экономической, политической и информационной культуры Маркетинг, коммерция и сфера обслуживания

Маркетинг, коммерция и сфера обслуживания Учимся писать сжатое изложение

Учимся писать сжатое изложение Лекция

Лекция УСЛОВИЯ ЗАКЛЮЧЕНИЯ И РАСТОРЖЕНИЯ БРАКА

УСЛОВИЯ ЗАКЛЮЧЕНИЯ И РАСТОРЖЕНИЯ БРАКА  Викторина по басням

Викторина по басням Насколько открыт Open Source

Насколько открыт Open Source Сентиментализм как литературное направление

Сентиментализм как литературное направление