- Учет материалов. Выпуск продукции

Содержание

- 2. Учет материалов Бухгалтерский учет материалов строится на предположении, что жизненный цикл материалов в организации состоит из

- 3. В налоговом учете в стоимость материально-производственных запасов не входят: отрицательные суммовые разницы, возникшие при постановке материалов

- 4. Поступление материалов от поставщика будет отражаться проводкой: дебет 10 «Материалы», кредит счета 60 «Расчеты с поставщиками

- 5. Перед началом учета производственного процесса следует проверить настройки параметров бухгалтерского и налогового учета (меню «Предприятие/Учетная политика

- 6. Корректировка стоимости списания и выпуска продукции производиться документом «Закрытие месяца» с флагом «Закрытие счетов 20,23,25,26 и

- 7. В документе «Закрытие месяца» для налогового учета также необходимо установить флаги БУ и НУ по позиции

- 8. В настройках параметров учета следует отразить тот тип цен, который выбран в качестве плановой цены (меню

- 9. Выпуск и реализация продукции Обычно весь производственный учет сводится к нескольким этапам: оприходование материалов; передача их

- 10. Выпуск продукции, произведенной в цехе, может быть двух видов: с приходом на склад; без прихода на

- 11. Отражение в учете данных о распределении прямых затрат на выпуск продукции: Материальные затраты и возвратные отходы

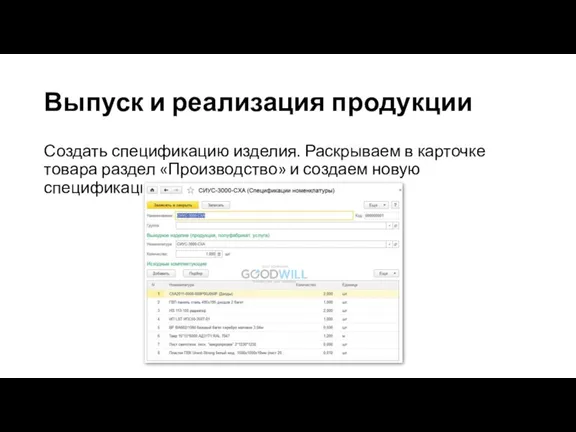

- 12. Создать спецификацию изделия. Раскрываем в карточке товара раздел «Производство» и создаем новую спецификацию: Выпуск и реализация

- 13. Документ «Требование-накладная» Для передачи материалов со склада в производство предназначен документ «Требование-накладная». Заходим в меню «Производство»,

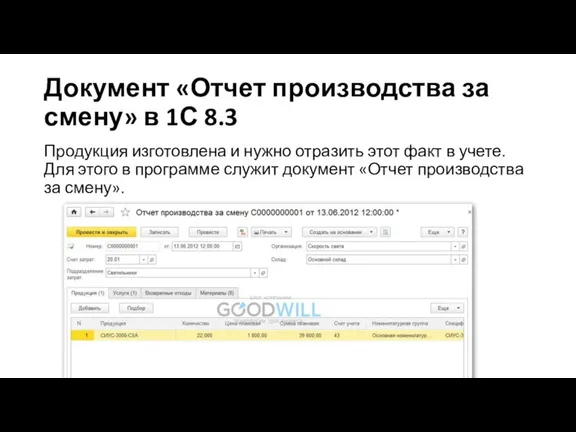

- 16. Документ «Отчет производства за смену» в 1С 8.3 Продукция изготовлена и нужно отразить этот факт в

- 17. На закладке «Услуги» отражаются услуги, оказываемые сторонними контрагентами и связанные с производственным процессом. Добавим сюда, например

- 20. Скачать презентацию

Слайд 2Учет материалов

Бухгалтерский учет материалов строится на предположении, что жизненный цикл материалов в

Учет материалов

Бухгалтерский учет материалов строится на предположении, что жизненный цикл материалов в

Слайд 3В налоговом учете в стоимость материально-производственных запасов не входят:

отрицательные суммовые разницы, возникшие

В налоговом учете в стоимость материально-производственных запасов не входят:

отрицательные суммовые разницы, возникшие

Слайд 4Поступление материалов от поставщика будет отражаться проводкой: дебет 10 «Материалы», кредит счета

Поступление материалов от поставщика будет отражаться проводкой: дебет 10 «Материалы», кредит счета

Слайд 5Перед началом учета производственного процесса следует проверить настройки параметров бухгалтерского и налогового

Перед началом учета производственного процесса следует проверить настройки параметров бухгалтерского и налогового

Слайд 6Корректировка стоимости списания и выпуска продукции производиться документом «Закрытие месяца» с флагом

Корректировка стоимости списания и выпуска продукции производиться документом «Закрытие месяца» с флагом

Слайд 7В документе «Закрытие месяца» для налогового учета также необходимо установить флаги БУ

В документе «Закрытие месяца» для налогового учета также необходимо установить флаги БУ

Слайд 8В настройках параметров учета следует отразить тот тип цен, который выбран в

В настройках параметров учета следует отразить тот тип цен, который выбран в

Слайд 9Выпуск и реализация продукции

Обычно весь производственный учет сводится к нескольким этапам:

оприходование материалов;

передача

Выпуск и реализация продукции

Обычно весь производственный учет сводится к нескольким этапам:

оприходование материалов;

передача

Слайд 10Выпуск продукции, произведенной в цехе, может быть двух видов:

с приходом на склад;

без

Выпуск продукции, произведенной в цехе, может быть двух видов:

с приходом на склад;

без

Слайд 11Отражение в учете данных о распределении прямых затрат на выпуск продукции:

Материальные затраты

Отражение в учете данных о распределении прямых затрат на выпуск продукции:

Материальные затраты

Слайд 12Создать спецификацию изделия. Раскрываем в карточке товара раздел «Производство» и создаем новую

Создать спецификацию изделия. Раскрываем в карточке товара раздел «Производство» и создаем новую

Слайд 13Документ «Требование-накладная»

Для передачи материалов со склада в производство предназначен документ «Требование-накладная». Заходим в

Документ «Требование-накладная»

Для передачи материалов со склада в производство предназначен документ «Требование-накладная». Заходим в

Слайд 16Документ «Отчет производства за смену» в 1С 8.3

Продукция изготовлена и нужно отразить

Документ «Отчет производства за смену» в 1С 8.3

Продукция изготовлена и нужно отразить

Слайд 17На закладке «Услуги» отражаются услуги, оказываемые сторонними контрагентами и связанные с производственным

На закладке «Услуги» отражаются услуги, оказываемые сторонними контрагентами и связанные с производственным

Vox – Технология будущего

Vox – Технология будущего Народы. Страны мира

Народы. Страны мира СЕМАНТИКА УРБАНИЗИРОВАННОЙ ТЕРРИТОРИИ И МЕСТО ЯЗЫКА КАРТОГРАФИИ В ОБЪЯСНЕНИИ НЕЦИКЛИЧЕСКИХ ЭПИДЕМИЧЕСКИХ ПРОЦЕССОВ ICA Commission on

СЕМАНТИКА УРБАНИЗИРОВАННОЙ ТЕРРИТОРИИ И МЕСТО ЯЗЫКА КАРТОГРАФИИ В ОБЪЯСНЕНИИ НЕЦИКЛИЧЕСКИХ ЭПИДЕМИЧЕСКИХ ПРОЦЕССОВ ICA Commission on Изготовление кормушки для птиц

Изготовление кормушки для птиц Дни недели

Дни недели Атрибуты богов и героев

Атрибуты богов и героев Понятие о сложноподчиненном предложении

Понятие о сложноподчиненном предложении День снятия Блокады Ленинграда

День снятия Блокады Ленинграда Презентация на тему Слуховой анализатор Орган равновесия

Презентация на тему Слуховой анализатор Орган равновесия Рождество

Рождество Строительство участка магистрального водовода диаметром 630 мм

Строительство участка магистрального водовода диаметром 630 мм Железнодорожная информационная система

Железнодорожная информационная система СОВРЕМЕННОЕ СОСТОЯНИЕ И ОПЫТ ИСПОЛЬЗОВАНИЯ ПЕТРОФИЗИЧЕСКОГО ОБЕСПЕЧЕНИЯ МНОГОМЕРНОЙ ИНТЕРПРЕТАЦИИ ДАННЫХ ГИС И КЕРНА

СОВРЕМЕННОЕ СОСТОЯНИЕ И ОПЫТ ИСПОЛЬЗОВАНИЯ ПЕТРОФИЗИЧЕСКОГО ОБЕСПЕЧЕНИЯ МНОГОМЕРНОЙ ИНТЕРПРЕТАЦИИ ДАННЫХ ГИС И КЕРНА 10 бытовых предметов, которые рассмешат наших внуков

10 бытовых предметов, которые рассмешат наших внуков "Крышевание" финансов.

"Крышевание" финансов. Вас приветствует муниципальное образовательное учреждение для детей дошкольного и младшего школьного возраста прогимназия № 141

Вас приветствует муниципальное образовательное учреждение для детей дошкольного и младшего школьного возраста прогимназия № 141 Обособления определений и приложений

Обособления определений и приложений Препарат для повышения иммунитета №1 в России!

Препарат для повышения иммунитета №1 в России! Иероним Босх

Иероним Босх Сенсуализм Джона Локка

Сенсуализм Джона Локка Я свободен! Я ничей?

Я свободен! Я ничей? Отчёт по учебно-производственной практике. Специальность Ресторанное дело и гостиничный бизнес

Отчёт по учебно-производственной практике. Специальность Ресторанное дело и гостиничный бизнес Музыкальные жанры И.Ф. Стравинского. Балетное творчество

Музыкальные жанры И.Ф. Стравинского. Балетное творчество Программное обеспечение

Программное обеспечение Амурский район – наша малая Родина

Амурский район – наша малая Родина ЯСЕНЕВО35 ЛЕТ РАЙОНУ

ЯСЕНЕВО35 ЛЕТ РАЙОНУ Как воевали мои предки Волков Тимофей 3-б класс лицей № 179

Как воевали мои предки Волков Тимофей 3-б класс лицей № 179 Правила работы в группе: 1. Уважение к говорящему, 1. Уважение к говорящему, не перебивать говорящего, не шуметь, когда кто-то говорит;

Правила работы в группе: 1. Уважение к говорящему, 1. Уважение к говорящему, не перебивать говорящего, не шуметь, когда кто-то говорит;