- Учет прочих товарно-материальных ценностей в аптеке

Содержание

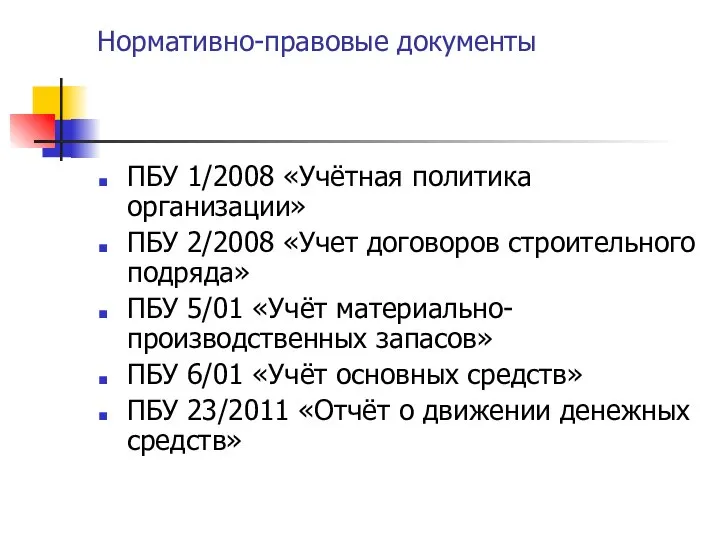

- 2. Нормативно-правовые документы ПБУ 1/2008 «Учётная политика организации» ПБУ 2/2008 «Учет договоров строительного подряда» ПБУ 5/01 «Учёт

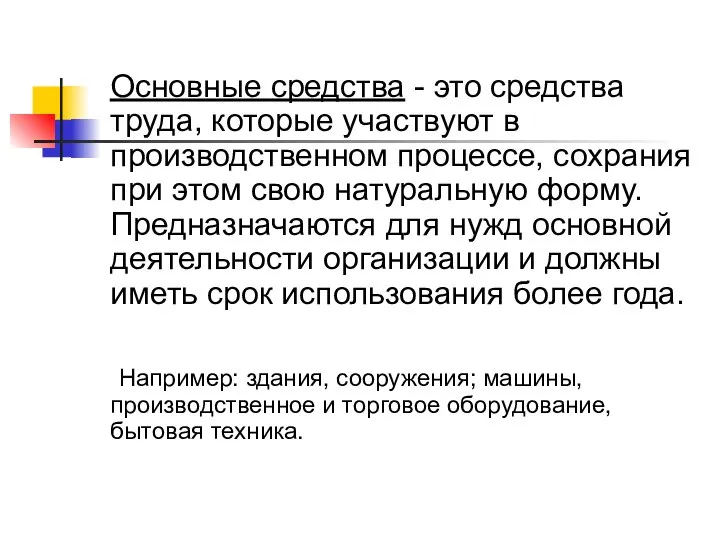

- 3. Основные средства - это средства труда, которые участвуют в производственном процессе, сохрания при этом свою натуральную

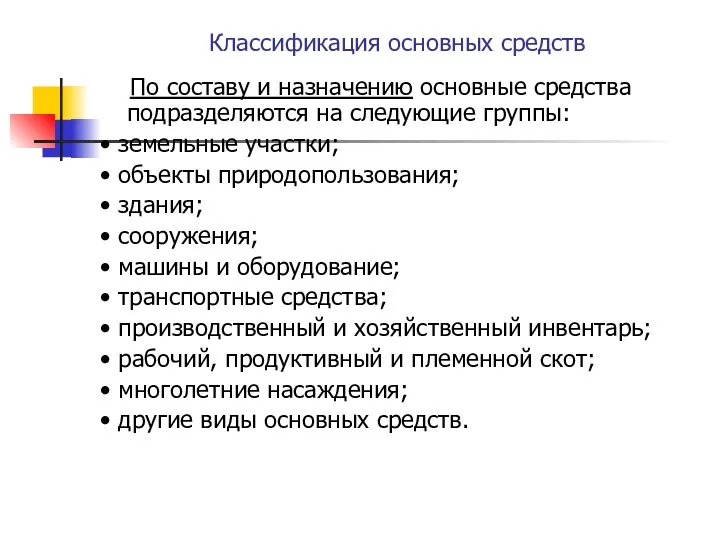

- 4. Классификация основных средств По составу и назначению основные средства подразделяются на следующие группы: • земельные участки;

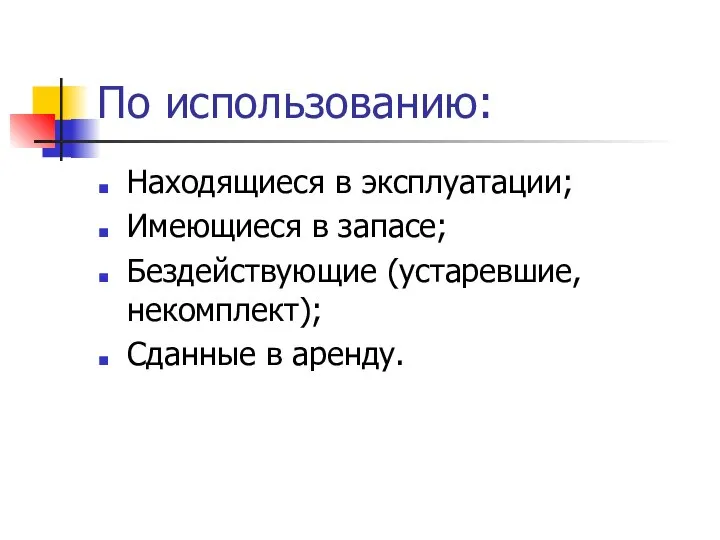

- 5. По использованию: Находящиеся в эксплуатации; Имеющиеся в запасе; Бездействующие (устаревшие, некомплект); Сданные в аренду.

- 6. По участию в производственном процессе: Производственные; Непроизводственные

- 7. По принадлежности: Собственные; Арендованные.

- 8. Виды стоимости основных средств Первоначальная (балансовая); Восстановительная; Остаточная - разница между первоначальной стоимостью и суммой начисленного

- 9. Амортизация – перенос стоимости изношенной части основных средств на издержки аптеки. Каждый месяц амортизационные отчисления производятся

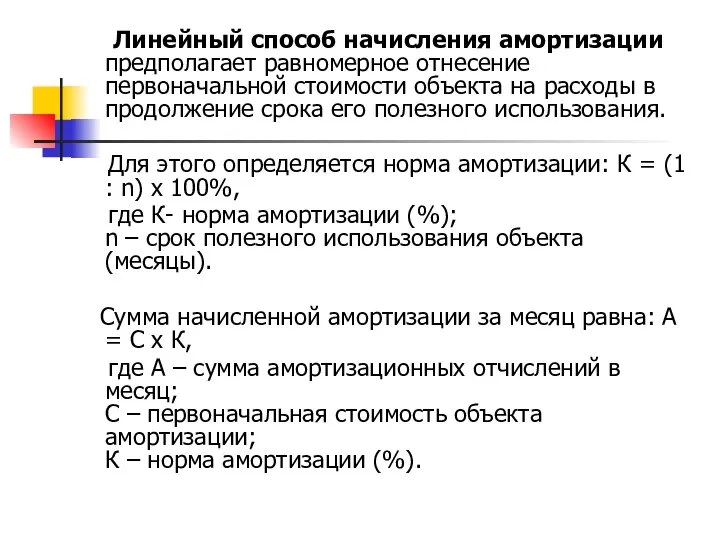

- 10. Линейный способ начисления амортизации предполагает равномерное отнесение первоначальной стоимости объекта на расходы в продолжение срока его

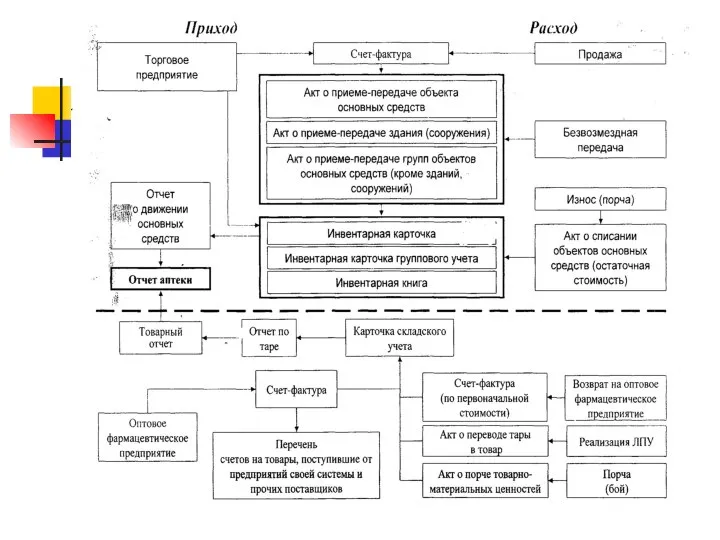

- 11. УЧЕТ ОСНОВНЫХ СРЕДСТВ

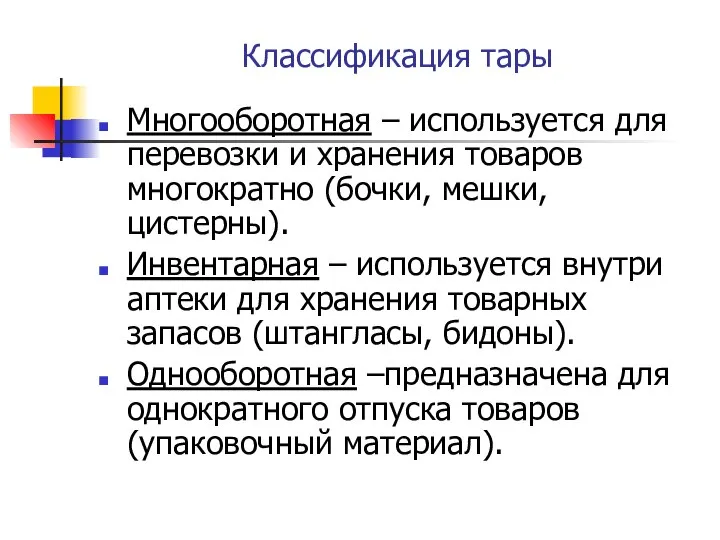

- 12. Классификация тары Многооборотная – используется для перевозки и хранения товаров многократно (бочки, мешки, цистерны). Инвентарная –

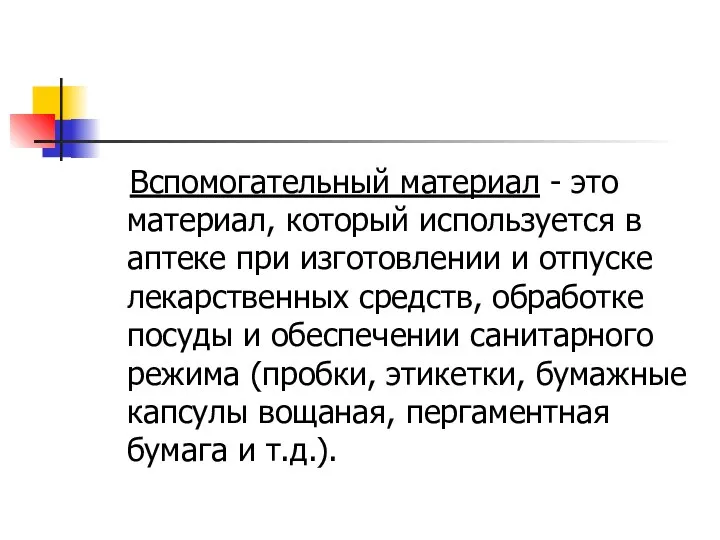

- 14. Вспомогательный материал - это материал, который используется в аптеке при изготовлении и отпуске лекарственных средств, обработке

- 15. Учет вспомогательных материалов

- 16. Наличие строительных материалов допускается лишь в аптеках , в которых планируется ремонт капитальный или текущий.

- 17. Учет строительных материалов

- 19. Скачать презентацию

Слайд 2Нормативно-правовые документы

ПБУ 1/2008 «Учётная политика организации»

ПБУ 2/2008 «Учет договоров строительного подряда»

Нормативно-правовые документы

ПБУ 1/2008 «Учётная политика организации»

ПБУ 2/2008 «Учет договоров строительного подряда»

Слайд 3 Основные средства - это средства труда, которые участвуют в производственном процессе,

Основные средства - это средства труда, которые участвуют в производственном процессе,

Слайд 4Классификация основных средств

По составу и назначению основные средства подразделяются на следующие

Классификация основных средств

По составу и назначению основные средства подразделяются на следующие

Слайд 5По использованию:

Находящиеся в эксплуатации;

Имеющиеся в запасе;

Бездействующие (устаревшие, некомплект);

Сданные в аренду.

По использованию:

Находящиеся в эксплуатации;

Имеющиеся в запасе;

Бездействующие (устаревшие, некомплект);

Сданные в аренду.

Слайд 6По участию в производственном процессе:

Производственные;

Непроизводственные

По участию в производственном процессе:

Производственные;

Непроизводственные

Слайд 7По принадлежности:

Собственные;

Арендованные.

По принадлежности:

Собственные;

Арендованные.

Слайд 8Виды стоимости основных средств

Первоначальная (балансовая);

Восстановительная;

Остаточная - разница между первоначальной стоимостью и суммой

Виды стоимости основных средств

Первоначальная (балансовая);

Восстановительная;

Остаточная - разница между первоначальной стоимостью и суммой

Слайд 9 Амортизация – перенос стоимости изношенной части основных средств на издержки аптеки.

Каждый

Амортизация – перенос стоимости изношенной части основных средств на издержки аптеки.

Каждый

Слайд 10 Линейный способ начисления амортизации предполагает равномерное отнесение первоначальной стоимости объекта на

Линейный способ начисления амортизации предполагает равномерное отнесение первоначальной стоимости объекта на

Слайд 11УЧЕТ ОСНОВНЫХ СРЕДСТВ

УЧЕТ ОСНОВНЫХ СРЕДСТВ

Слайд 12Классификация тары

Многооборотная – используется для перевозки и хранения товаров многократно (бочки, мешки,

Классификация тары

Многооборотная – используется для перевозки и хранения товаров многократно (бочки, мешки,

Слайд 14 Вспомогательный материал - это материал, который используется в аптеке при изготовлении

Вспомогательный материал - это материал, который используется в аптеке при изготовлении

Слайд 15Учет вспомогательных материалов

Учет вспомогательных материалов

Слайд 16 Наличие строительных материалов допускается лишь в аптеках , в которых планируется

Наличие строительных материалов допускается лишь в аптеках , в которых планируется

Слайд 17Учет строительных материалов

Учет строительных материалов

Приготовление завтрака

Приготовление завтрака Ламинат Паркетная доска

Ламинат Паркетная доска  Биофизика внешнего дыхания и его протезирования

Биофизика внешнего дыхания и его протезирования Лесков

Лесков 1900-1916 история

1900-1916 история Структура имени в древневерхненемецком языке

Структура имени в древневерхненемецком языке Казахский университет международных отношений и мировых языков имени Абылай хана

Казахский университет международных отношений и мировых языков имени Абылай хана Рабовладение в Риме.

Рабовладение в Риме. Страны востока материка. Бразилия. Аргентина

Страны востока материка. Бразилия. Аргентина Презентация на тему Отношения

Презентация на тему Отношения  А.Куприн«Гранатовый браслет»

А.Куприн«Гранатовый браслет» Я ставлю тебя в центр Вселенной

Я ставлю тебя в центр Вселенной Достопримечательности Калининграда

Достопримечательности Калининграда Программное обеспечение

Программное обеспечение ВЫРАЩИВАНИЕ КРИСТАЛЛОВ СОЛИ

ВЫРАЩИВАНИЕ КРИСТАЛЛОВ СОЛИ Дорога щастя

Дорога щастя Презентация Городской Ипотечный Банк август 2006г. Ростов-на-Дону

Презентация Городской Ипотечный Банк август 2006г. Ростов-на-Дону Важнейшие архитектурные элементы здания

Важнейшие архитектурные элементы здания Государственная итоговая аттестация учащихся 11 классов. Инструкция для участников ЕГЭ

Государственная итоговая аттестация учащихся 11 классов. Инструкция для участников ЕГЭ 3D арсенал для Вашего бизнеса

3D арсенал для Вашего бизнеса Географические координаты

Географические координаты Особенности вариативных программ по начальному естествознанию

Особенности вариативных программ по начальному естествознанию  Оценка и управление стоимостью бизнеса

Оценка и управление стоимостью бизнеса Исполнители вокруг нас

Исполнители вокруг нас Итоги аттестации педагогических и руководящих работников Рассказовского района в 2007-2008 учебном году

Итоги аттестации педагогических и руководящих работников Рассказовского района в 2007-2008 учебном году Изображение весны в творчестве русских живописцев

Изображение весны в творчестве русских живописцев Цель в долгосрочной перспективе

Цель в долгосрочной перспективе Взаимодействие школы с семьями

Взаимодействие школы с семьями