- УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Содержание

- 2. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА Основные средства — часть средств труда, используемых организацией при производстве продукции (работ, услуг),

- 3. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА Основные средства — часть средств труда, используемых организацией при производстве продукции (работ, услуг),

- 4. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА Основные средства — часть средств труда, используемых организацией при производстве продукции (работ, услуг),

- 5. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА Первоначальная стоимость основных средств - сумма фактических затрат организации на приобретение, сооружение и

- 6. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА Инвентарный объект основных средств - объект со всеми приспособлениями и принадлежностями или отдельный

- 7. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА Заполнение инвентарной карточки (инвентарной книги) производится на основе: акта (накладной) приемки-передачи основных средств;

- 8. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА Для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к

- 9. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета: 08-1 «Приобретение

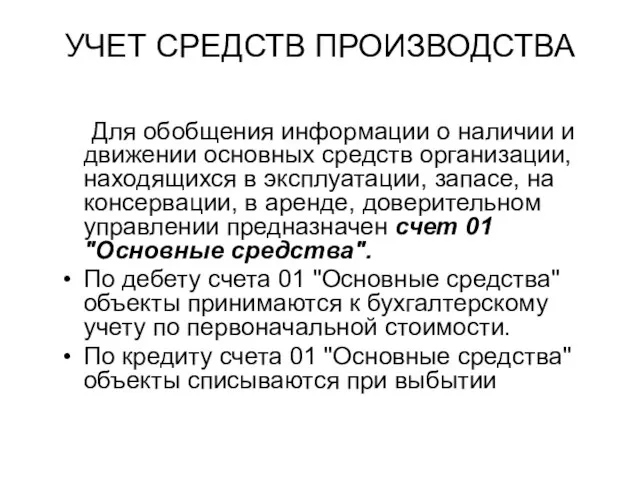

- 10. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА Для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации,

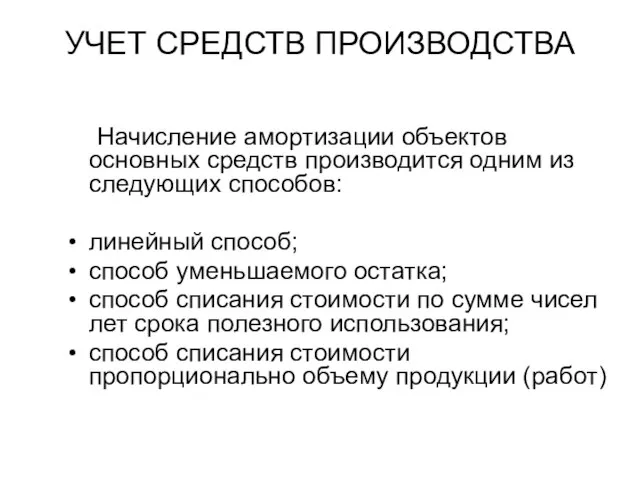

- 11. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА Начисление амортизации объектов основных средств производится одним из следующих способов: линейный способ; способ

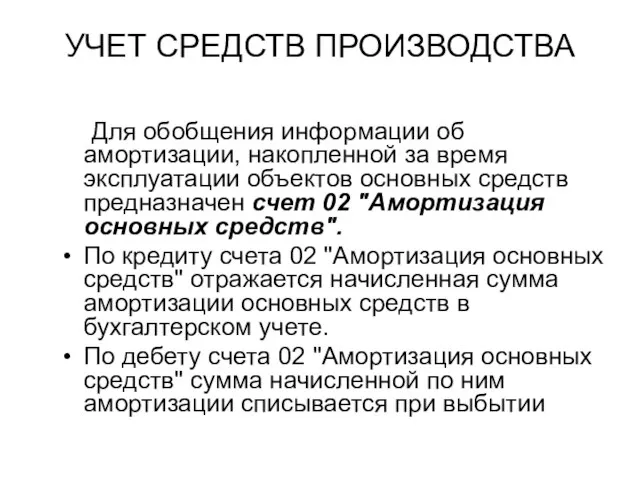

- 12. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА Для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств предназначен

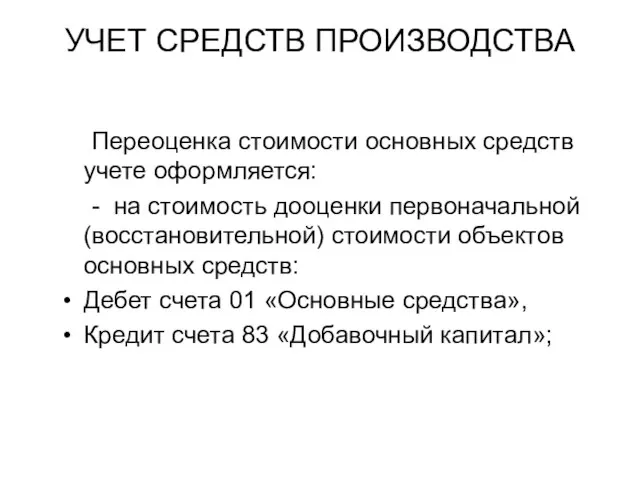

- 13. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА Переоценка стоимости основных средств учете оформляется: - на стоимость дооценки первоначальной (восстановительной) стоимости

- 14. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА Переоценка стоимости основных средств учете оформляется: - на стоимость дооценки суммы начисленной амортизации:

- 15. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА Нематериальные активы — средства хозяйства, не обладающие материальными или физическими свойствами, обеспечивающие возможность

- 16. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА Для обобщения информации о наличии и движении нематериальных активов организации, а также о

- 17. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА Амортизация нематериальных активов производится одним из следующих способов начисления амортизационных отчислений: линейный способ;

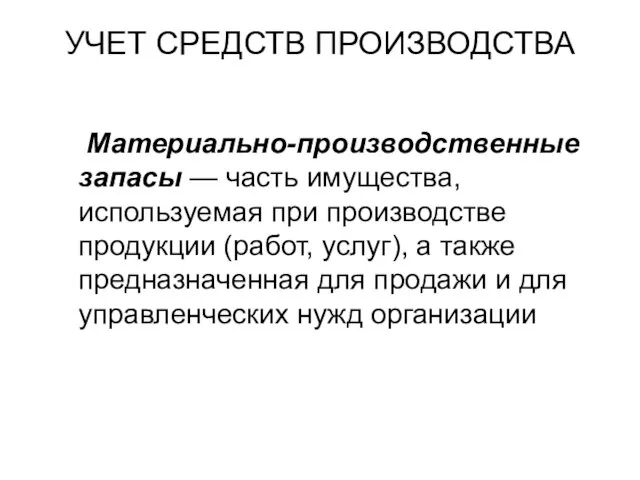

- 18. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА Материально-производственные запасы — часть имущества, используемая при производстве продукции (работ, услуг), а также

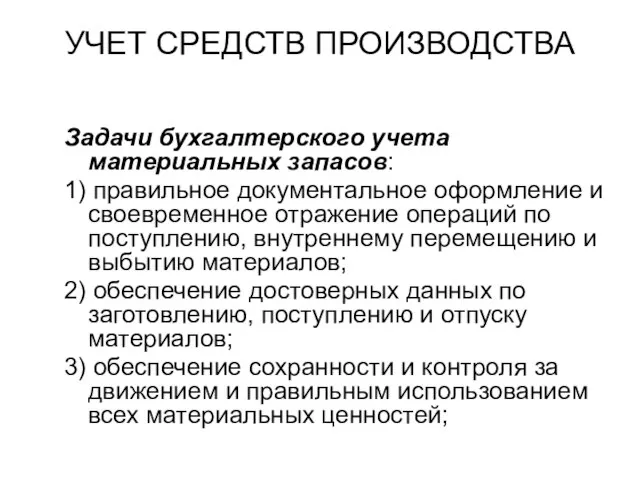

- 19. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА Задачи бухгалтерского учета материальных запасов: 1) правильное документальное оформление и своевременное отражение операций

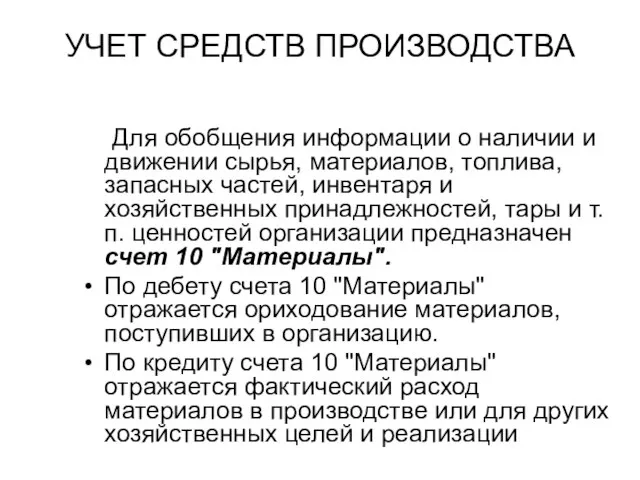

- 20. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА Для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря

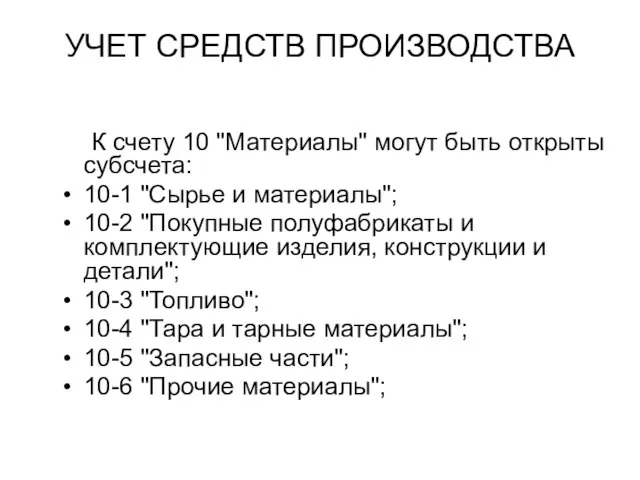

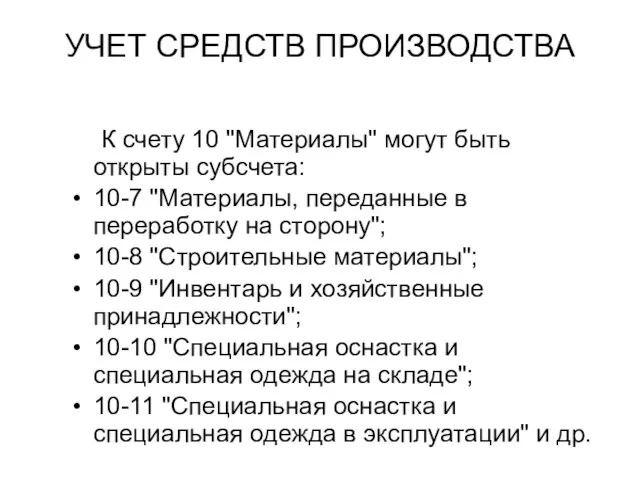

- 21. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА К счету 10 "Материалы" могут быть открыты субсчета: 10-1 "Сырье и материалы"; 10-2

- 22. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА К счету 10 "Материалы" могут быть открыты субсчета: 10-7 "Материалы, переданные в переработку

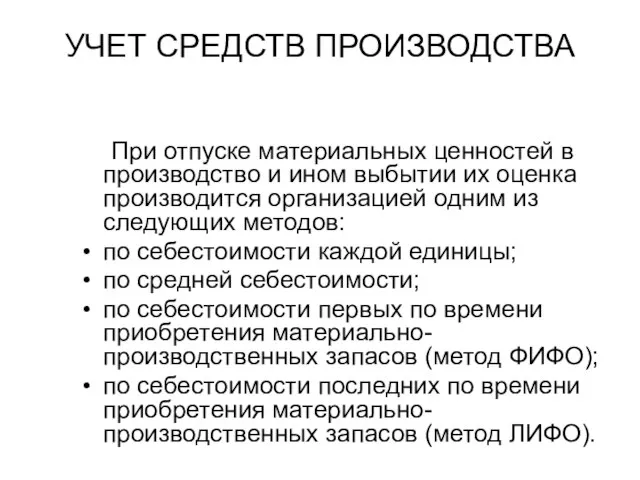

- 23. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА При отпуске материальных ценностей в производство и ином выбытии их оценка производится организацией

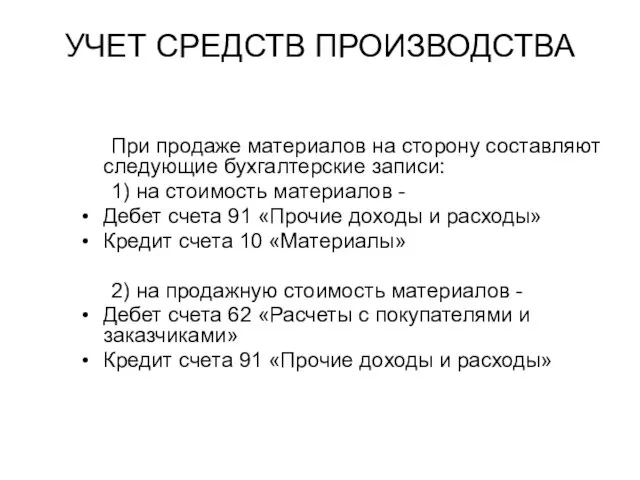

- 24. УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА При продаже материалов на сторону составляют следующие бухгалтерские записи: 1) на стоимость материалов

- 26. Скачать презентацию

Слайд 2УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Основные средства — часть средств труда, используемых организацией при производстве

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Основные средства — часть средств труда, используемых организацией при производстве

Слайд 3УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Основные средства — часть средств труда, используемых организацией при производстве

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Основные средства — часть средств труда, используемых организацией при производстве

Слайд 4УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Основные средства — часть средств труда, используемых организацией при производстве

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Основные средства — часть средств труда, используемых организацией при производстве

Слайд 5УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Первоначальная стоимость основных средств - сумма фактических затрат организации на

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Первоначальная стоимость основных средств - сумма фактических затрат организации на

Слайд 6УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Инвентарный объект основных средств - объект со всеми приспособлениями и

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Инвентарный объект основных средств - объект со всеми приспособлениями и

Слайд 7УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Заполнение инвентарной карточки (инвентарной книги) производится на основе:

акта (накладной) приемки-передачи

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Заполнение инвентарной карточки (инвентарной книги) производится на основе:

акта (накладной) приемки-передачи

Слайд 8УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Для обобщения информации о затратах организации в объекты, которые впоследствии

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Для обобщения информации о затратах организации в объекты, которые впоследствии

Слайд 9УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

К счету 08 «Вложения во внеоборотные активы» могут быть открыты

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

К счету 08 «Вложения во внеоборотные активы» могут быть открыты

Слайд 10УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Для обобщения информации о наличии и движении основных средств организации,

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Для обобщения информации о наличии и движении основных средств организации,

Слайд 11УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Начисление амортизации объектов основных средств производится одним из следующих способов:

линейный

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Начисление амортизации объектов основных средств производится одним из следующих способов:

линейный

Слайд 12УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Для обобщения информации об амортизации, накопленной за время эксплуатации объектов

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Для обобщения информации об амортизации, накопленной за время эксплуатации объектов

Слайд 13УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Переоценка стоимости основных средств учете оформляется:

- на стоимость дооценки первоначальной

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Переоценка стоимости основных средств учете оформляется:

- на стоимость дооценки первоначальной

Слайд 14УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Переоценка стоимости основных средств учете оформляется:

- на стоимость дооценки суммы

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Переоценка стоимости основных средств учете оформляется:

- на стоимость дооценки суммы

Слайд 15УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Нематериальные активы — средства хозяйства, не обладающие материальными или физическими

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Нематериальные активы — средства хозяйства, не обладающие материальными или физическими

Слайд 16УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Для обобщения информации о наличии и движении нематериальных активов организации,

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Для обобщения информации о наличии и движении нематериальных активов организации,

Слайд 17УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Амортизация нематериальных активов производится одним из следующих способов начисления амортизационных

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Амортизация нематериальных активов производится одним из следующих способов начисления амортизационных

Слайд 18УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Материально-производственные запасы — часть имущества, используемая при производстве продукции (работ,

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Материально-производственные запасы — часть имущества, используемая при производстве продукции (работ,

Слайд 19УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Задачи бухгалтерского учета материальных запасов:

1) правильное документальное оформление и своевременное

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Задачи бухгалтерского учета материальных запасов:

1) правильное документальное оформление и своевременное

Слайд 20УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Для обобщения информации о наличии и движении сырья, материалов, топлива,

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

Для обобщения информации о наличии и движении сырья, материалов, топлива,

Слайд 21УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

К счету 10 "Материалы" могут быть открыты субсчета:

10-1 "Сырье

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

К счету 10 "Материалы" могут быть открыты субсчета:

10-1 "Сырье

Слайд 22УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

К счету 10 "Материалы" могут быть открыты субсчета:

10-7 "Материалы,

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

К счету 10 "Материалы" могут быть открыты субсчета:

10-7 "Материалы,

Слайд 23УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

При отпуске материальных ценностей в производство и ином выбытии их

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

При отпуске материальных ценностей в производство и ином выбытии их

Слайд 24УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

При продаже материалов на сторону составляют следующие бухгалтерские записи:

1) на

УЧЕТ СРЕДСТВ ПРОИЗВОДСТВА

При продаже материалов на сторону составляют следующие бухгалтерские записи:

1) на

Школа НИУ "БелГУ"

Школа НИУ "БелГУ" Программа для работы с тригонометрическими функциями

Программа для работы с тригонометрическими функциями Консультационные онлайн услуги по продуктам и решениям компании «Код Безопасности»

Консультационные онлайн услуги по продуктам и решениям компании «Код Безопасности» Лекция 7

Лекция 7 Baza noclegowa w górach Karpaty

Baza noclegowa w górach Karpaty Презентация на тему Анализ изобразительно – выразительных средств языка

Презентация на тему Анализ изобразительно – выразительных средств языка Вопросы развития эффективной внешней службы в условиях ограниченных ресурсов Kiev Field-force manager

Вопросы развития эффективной внешней службы в условиях ограниченных ресурсов Kiev Field-force manager Нумерация чисел в пределах 20

Нумерация чисел в пределах 20 Патенты на изобретения (правовые основы)

Патенты на изобретения (правовые основы) собрание 5 - 9 кл. 15 сент

собрание 5 - 9 кл. 15 сент Новгородский крокодил в свете развития локальной гастрономии

Новгородский крокодил в свете развития локальной гастрономии Содержание курса Управление качеством

Содержание курса Управление качеством Налоговый контроль как направление финансового контроля

Налоговый контроль как направление финансового контроля Городец

Городец Презентация на тему Тренажёр по физической культуре

Презентация на тему Тренажёр по физической культуре Презентация на тему Город в котором мы живем (1 класс)

Презентация на тему Город в котором мы живем (1 класс) Мир профессий глазами детей

Мир профессий глазами детей КАНАЛЫ РАСПРЕДЕЛЕНИЯ ТОВАРОВ И УСЛУГ ТУРИСТСКОЙ ИНДУСТРИИ

КАНАЛЫ РАСПРЕДЕЛЕНИЯ ТОВАРОВ И УСЛУГ ТУРИСТСКОЙ ИНДУСТРИИ Биохимия клетки

Биохимия клетки Презентация на тему Задачи на увеличение и уменьшение числа (1 класс)

Презентация на тему Задачи на увеличение и уменьшение числа (1 класс) Движение воздуха (2 класс)

Движение воздуха (2 класс) Восприятие музыки и её воздействие на человека

Восприятие музыки и её воздействие на человека Презентация на тему Химические свойства насыщенных одноатомных спиртов

Презентация на тему Химические свойства насыщенных одноатомных спиртов Горные породы 5 класс

Горные породы 5 класс New regulations

New regulations Дружина Юных Пожарных

Дружина Юных Пожарных ГЕОГРАФИЧЕСКО ПОЛОЖЕНИЕ, ОТКРЫТИЕ И ИССЛЕДОВАНИЕ АНТАРКТИДЫ Работу подготовила учитель географии МОУ СОШ №9 города Карабано

ГЕОГРАФИЧЕСКО ПОЛОЖЕНИЕ, ОТКРЫТИЕ И ИССЛЕДОВАНИЕ АНТАРКТИДЫ Работу подготовила учитель географии МОУ СОШ №9 города Карабано Создание видео во Flash для презентаций.

Создание видео во Flash для презентаций.