- Налоговый контроль как направление финансового контроля

Содержание

- 2. 4 Лимская декларация руководящих принципов контроля (принята на IX Конгрессе Международной организации высших контрольных органов (INTOSAI)

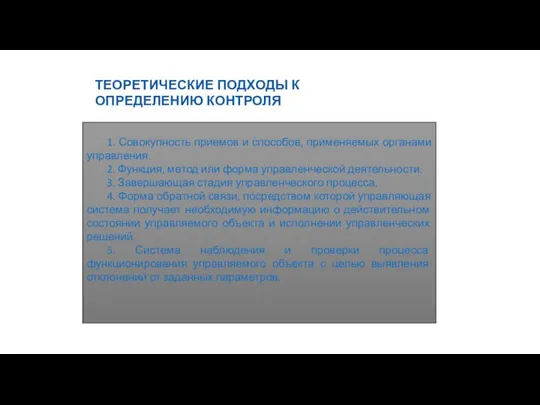

- 3. 5 ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К ОПРЕДЕЛЕНИЮ КОНТРОЛЯ 1. Совокупность приемов и способов, применяемых органами управления. 2. Функция,

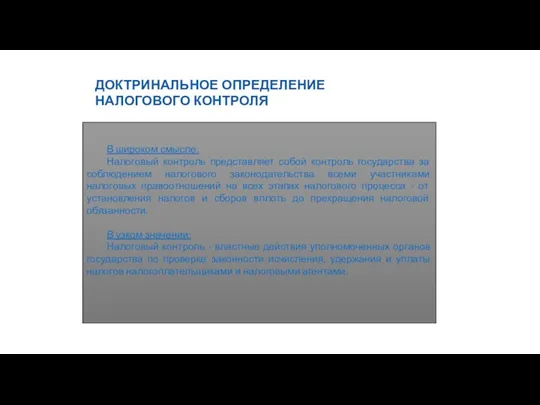

- 4. 6 ДОКТРИНАЛЬНОЕ ОПРЕДЕЛЕНИЕ НАЛОГОВОГО КОНТРОЛЯ В широком смысле: Налоговый контроль представляет собой контроль государства за соблюдением

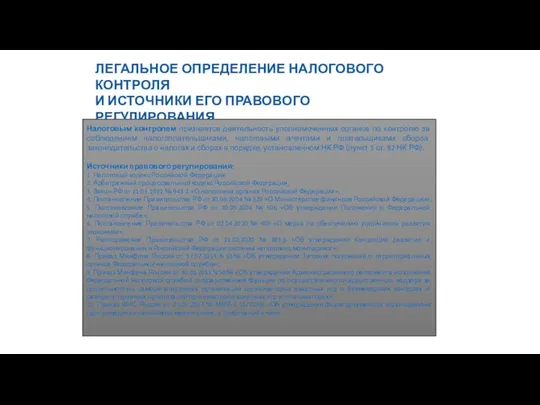

- 5. 7 ЛЕГАЛЬНОЕ ОПРЕДЕЛЕНИЕ НАЛОГОВОГО КОНТРОЛЯ И ИСТОЧНИКИ ЕГО ПРАВОВОГО РЕГУЛИРОВАНИЯ Налоговым контролем признается деятельность уполномоченных органов

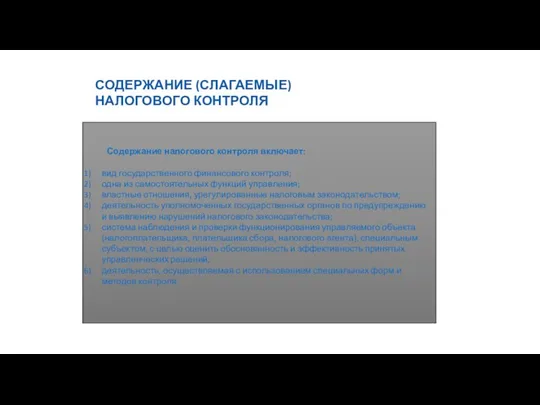

- 6. 8 СОДЕРЖАНИЕ (СЛАГАЕМЫЕ) НАЛОГОВОГО КОНТРОЛЯ Содержание налогового контроля включает: вид государственного финансового контроля; одна из самостоятельных

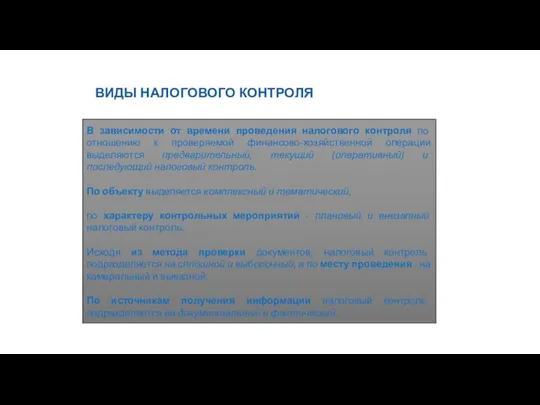

- 7. 9 ВИДЫ НАЛОГОВОГО КОНТРОЛЯ В зависимости от времени проведения налогового контроля по отношению к проверяемой финансово-хозяйственной

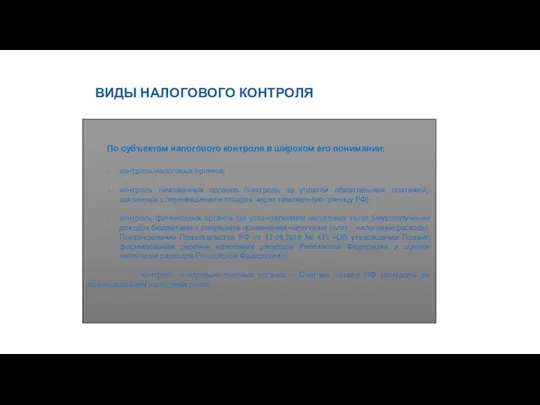

- 8. 10 ВИДЫ НАЛОГОВОГО КОНТРОЛЯ По субъектам налогового контроля в широком его понимании: контроль налоговых органов; контроль

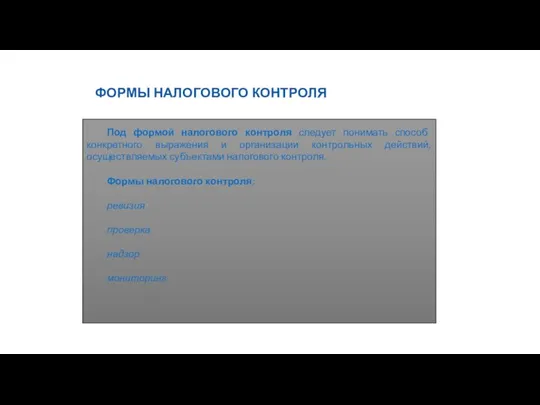

- 9. 11 ФОРМЫ НАЛОГОВОГО КОНТРОЛЯ Под формой налогового контроля следует понимать способ конкретного выражения и организации контрольных

- 11. Скачать презентацию

Слайд 24

Лимская декларация руководящих принципов контроля

(принята на IX Конгрессе Международной организации высших контрольных

4

Лимская декларация руководящих принципов контроля

(принята на IX Конгрессе Международной организации высших контрольных

Слайд 35

ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К

ОПРЕДЕЛЕНИЮ КОНТРОЛЯ

1. Совокупность приемов и способов, применяемых органами управления.

2.

5

ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К

ОПРЕДЕЛЕНИЮ КОНТРОЛЯ

1. Совокупность приемов и способов, применяемых органами управления.

2.

Слайд 46

ДОКТРИНАЛЬНОЕ ОПРЕДЕЛЕНИЕ

НАЛОГОВОГО КОНТРОЛЯ

В широком смысле:

Налоговый контроль представляет собой контроль государства

6

ДОКТРИНАЛЬНОЕ ОПРЕДЕЛЕНИЕ

НАЛОГОВОГО КОНТРОЛЯ

В широком смысле:

Налоговый контроль представляет собой контроль государства

Слайд 57

ЛЕГАЛЬНОЕ ОПРЕДЕЛЕНИЕ НАЛОГОВОГО КОНТРОЛЯ

И ИСТОЧНИКИ ЕГО ПРАВОВОГО РЕГУЛИРОВАНИЯ

Налоговым контролем признается деятельность уполномоченных

7

ЛЕГАЛЬНОЕ ОПРЕДЕЛЕНИЕ НАЛОГОВОГО КОНТРОЛЯ

И ИСТОЧНИКИ ЕГО ПРАВОВОГО РЕГУЛИРОВАНИЯ

Налоговым контролем признается деятельность уполномоченных

Слайд 68

СОДЕРЖАНИЕ (СЛАГАЕМЫЕ)

НАЛОГОВОГО КОНТРОЛЯ

Содержание налогового контроля включает:

вид государственного финансового контроля;

одна из

8

СОДЕРЖАНИЕ (СЛАГАЕМЫЕ)

НАЛОГОВОГО КОНТРОЛЯ

Содержание налогового контроля включает:

вид государственного финансового контроля;

одна из

Слайд 79

ВИДЫ НАЛОГОВОГО КОНТРОЛЯ

В зависимости от времени проведения налогового контроля по отношению к

9

ВИДЫ НАЛОГОВОГО КОНТРОЛЯ

В зависимости от времени проведения налогового контроля по отношению к

Слайд 810

ВИДЫ НАЛОГОВОГО КОНТРОЛЯ

По субъектам налогового контроля в широком его понимании:

контроль налоговых органов;

контроль

10

ВИДЫ НАЛОГОВОГО КОНТРОЛЯ

По субъектам налогового контроля в широком его понимании:

контроль налоговых органов;

контроль

Слайд 911

ФОРМЫ НАЛОГОВОГО КОНТРОЛЯ

Под формой налогового контроля следует понимать способ конкретного выражения и

11

ФОРМЫ НАЛОГОВОГО КОНТРОЛЯ

Под формой налогового контроля следует понимать способ конкретного выражения и

1 Початок нової (шостої) цивілізації Землі? Інформаційне суспільство. - презентация

1 Початок нової (шостої) цивілізації Землі? Інформаційне суспільство. - презентация © Copyright 2010 Hewlett-Packard Development Company, L.P. 1 Strategic Initiatives Team, EB EMEA 18/05/2011 Практиката на Хюлет-Пакард в прилагането на. - презентация

© Copyright 2010 Hewlett-Packard Development Company, L.P. 1 Strategic Initiatives Team, EB EMEA 18/05/2011 Практиката на Хюлет-Пакард в прилагането на. - презентация Программа дополнительного образования как средство социальной адаптации детей мигрантов

Программа дополнительного образования как средство социальной адаптации детей мигрантов Наше маленькое путешествие на байдарках или как стать туристом- водником

Наше маленькое путешествие на байдарках или как стать туристом- водником Регулирование финансовых рынков

Регулирование финансовых рынков Презентация на тему В Арктике Растительный и животный мир Арктики

Презентация на тему В Арктике Растительный и животный мир Арктики Cotton Dhoti. Shirt set kids collection

Cotton Dhoti. Shirt set kids collection SmartDoors

SmartDoors Презентация на тему Бабушка - Загадушка

Презентация на тему Бабушка - Загадушка Понятие бизнес-плана

Понятие бизнес-плана Гражданский иск в уголовном процессе

Гражданский иск в уголовном процессе Презентация к уроку литературного чтения по теме: В.Ю.Драгунский «Что любит Мишка»

Презентация к уроку литературного чтения по теме: В.Ю.Драгунский «Что любит Мишка» Программа информатизации МОУСОШ № 50

Программа информатизации МОУСОШ № 50 Художники импрессионисты

Художники импрессионисты Презентация на тему Атмосфера

Презентация на тему Атмосфера  Маркшейдерские работы при проходке шахтных стволов

Маркшейдерские работы при проходке шахтных стволов Система Римского права

Система Римского права Тема. Чудный мир поэзии.

Тема. Чудный мир поэзии. Выдающиеся женщины – художницы

Выдающиеся женщины – художницы Глобальные проблемы социальной экологии XXI века в иллюстрациях Авторы: Быстров Константин, Руднев Егор (5 класс) Руководитель про

Глобальные проблемы социальной экологии XXI века в иллюстрациях Авторы: Быстров Константин, Руднев Егор (5 класс) Руководитель про Документирование среды программирования для операционной системы L4Ka(Documenting the programmer environment for L4ka)

Документирование среды программирования для операционной системы L4Ka(Documenting the programmer environment for L4ka) 20130117_kartochka_no_2._informaciya._obshchenie

20130117_kartochka_no_2._informaciya._obshchenie 28 ноября 2006 г.Дятлов С.Н. ОАО "ОГК-5"1 Типовое решение ТОиР для генерирующих компаний на базе 1С:Предприятие Дятлов Сергей Николаевич

28 ноября 2006 г.Дятлов С.Н. ОАО "ОГК-5"1 Типовое решение ТОиР для генерирующих компаний на базе 1С:Предприятие Дятлов Сергей Николаевич  Sport in Great Britain

Sport in Great Britain Математика

Математика Тест на ваше нынешнее душевное состояние

Тест на ваше нынешнее душевное состояние Физика атома V век до н.э.- Демокрит (существуют мельчайшие и неделимые частицы –атомы) 1897 г. – Д.Д.Томсон (открытие электрона) 1900 г. –

Физика атома V век до н.э.- Демокрит (существуют мельчайшие и неделимые частицы –атомы) 1897 г. – Д.Д.Томсон (открытие электрона) 1900 г. – Италия. 2 класс

Италия. 2 класс