- Учет затрат на проектирование информационных систем

Содержание

- 2. Одной из методик, позволяющих оценить затраты на информационную систему, является методика расчета совокупной стоимости владения информационной

- 3. Примерами прямых затрат, возникающих в ходе реализации ИТ-проекта, являются следующие категории: затраты на аппаратную составляющую (оборудование,

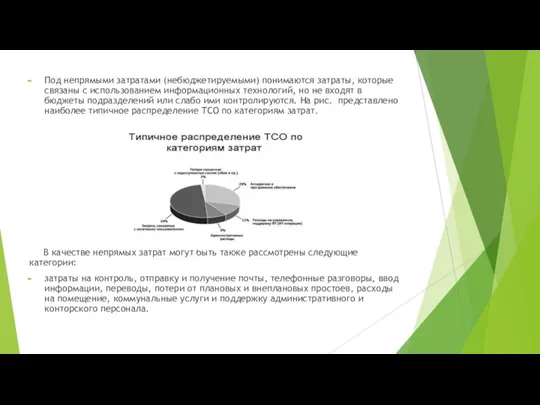

- 4. Под непрямыми затратами (небюджетируемыми) понимаются затраты, которые связаны с использованием информационных технологий, но не входят в

- 5. Немаловажным моментом, который должен учитываться при реализации ИТ-проектов, является то обстоятельство, что большинство сотрудников проекта имеют

- 6. На величину совокупной стоимости владения информационной системой ТСО влияют различные факторы. Некоторые влияют негативно, увеличивая величину

- 8. Скачать презентацию

Слайд 2Одной из методик, позволяющих оценить затраты на информационную систему, является методика расчета

Одной из методик, позволяющих оценить затраты на информационную систему, является методика расчета

Слайд 3 Примерами прямых затрат, возникающих в ходе реализации ИТ-проекта, являются следующие категории:

затраты

Примерами прямых затрат, возникающих в ходе реализации ИТ-проекта, являются следующие категории:

затраты

Слайд 4Под непрямыми затратами (небюджетируемыми) понимаются затраты, которые связаны с использованием информационных технологий,

Под непрямыми затратами (небюджетируемыми) понимаются затраты, которые связаны с использованием информационных технологий,

Слайд 5Немаловажным моментом, который должен учитываться при реализации ИТ-проектов, является то обстоятельство, что

Немаловажным моментом, который должен учитываться при реализации ИТ-проектов, является то обстоятельство, что

Слайд 6На величину совокупной стоимости владения информационной системой ТСО влияют различные факторы. Некоторые

На величину совокупной стоимости владения информационной системой ТСО влияют различные факторы. Некоторые

Возможности использования Единого архива социологических данных на экономическом факультете МГУ им.М.В.Ломоносова Телешова Ири

Возможности использования Единого архива социологических данных на экономическом факультете МГУ им.М.В.Ломоносова Телешова Ири Классификация электробытовой техники

Классификация электробытовой техники Здоровое поколение

Здоровое поколение Предметы для сервировки стола

Предметы для сервировки стола Методики по изучению процессов мышления у детей дошкольного и младшего школьного возраста

Методики по изучению процессов мышления у детей дошкольного и младшего школьного возраста Фасады магазинов

Фасады магазинов Цветовой акцент

Цветовой акцент Биология –наука о жизни

Биология –наука о жизни Презентация на тему Рельеф дна Мирового океана

Презентация на тему Рельеф дна Мирового океана 4 ноября - День народного единства

4 ноября - День народного единства Технология трудовой деятельности

Технология трудовой деятельности Вторая Мировая война

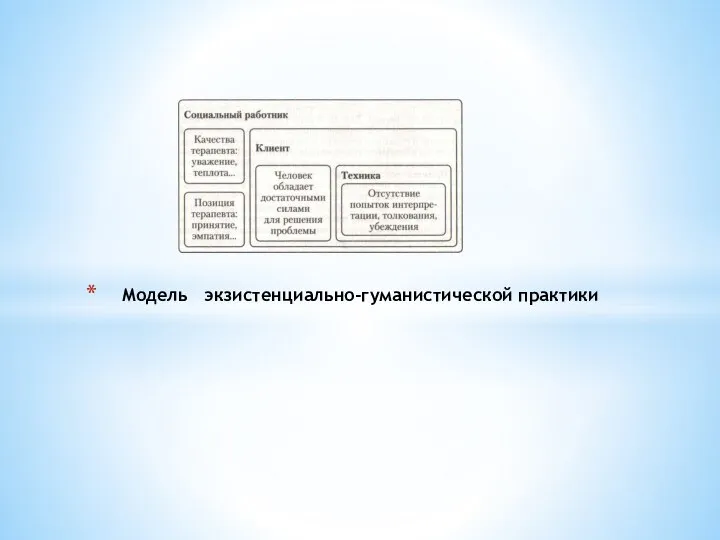

Вторая Мировая война Модель экзистенциально-гуманистической практики

Модель экзистенциально-гуманистической практики Образ Тараса Бульбы

Образ Тараса Бульбы Смирнова Валентина Григорьевнак.э.н., профессор, заместитель заведующего кафедрой «Управление знаниями»

Смирнова Валентина Григорьевнак.э.н., профессор, заместитель заведующего кафедрой «Управление знаниями» ТЕОРЕМА ПИФАГОРА

ТЕОРЕМА ПИФАГОРА Презентация на тему Личная гигиена

Презентация на тему Личная гигиена  Кириллина Татьяна Георгиевна

Кириллина Татьяна Георгиевна Тексты по проверке техники чтения в начальной школе

Тексты по проверке техники чтения в начальной школе Презентация на тему Искусство XIX века в писках новой картины мира

Презентация на тему Искусство XIX века в писках новой картины мира  Моторное топливо на базе ненефтяного сырья

Моторное топливо на базе ненефтяного сырья КОМПЬЮТЕРНЫЕ СЕТИ Компьютерная сеть

КОМПЬЮТЕРНЫЕ СЕТИ Компьютерная сеть Общие подходы в менеджменте и их особенности

Общие подходы в менеджменте и их особенности «СОЛНЫШКО» ЛЕТНИЙОЗДОРОВИТЕЛЬНЫЙ ЛАГЕРЬ

«СОЛНЫШКО» ЛЕТНИЙОЗДОРОВИТЕЛЬНЫЙ ЛАГЕРЬ Презентация на тему Хозяйственное освоение Сибири

Презентация на тему Хозяйственное освоение Сибири Мечта человека о счастье в феерии А.Грина «Алые паруса»

Мечта человека о счастье в феерии А.Грина «Алые паруса» Герань - символ уюта и душевного комфорта

Герань - символ уюта и душевного комфорта ИСПОЛЬЗОВАНИЕ

ИСПОЛЬЗОВАНИЕ