- Учёт расчетов. Тема 26

Содержание

- 2. Вопрос 1. Понятие дебиторской и кредиторской задолженности. Вопрос 2. Понятие договоров. Вопрос 3. Учёт расчетов с

- 3. Домашнее задание: Инструкция к Плану счетов: счета 60,62,63,76,79,66,67 Конспект ПБУ 15\2008 « Учет расходов по займам

- 4. Вопрос 5. Учёт сомнительных долгов.

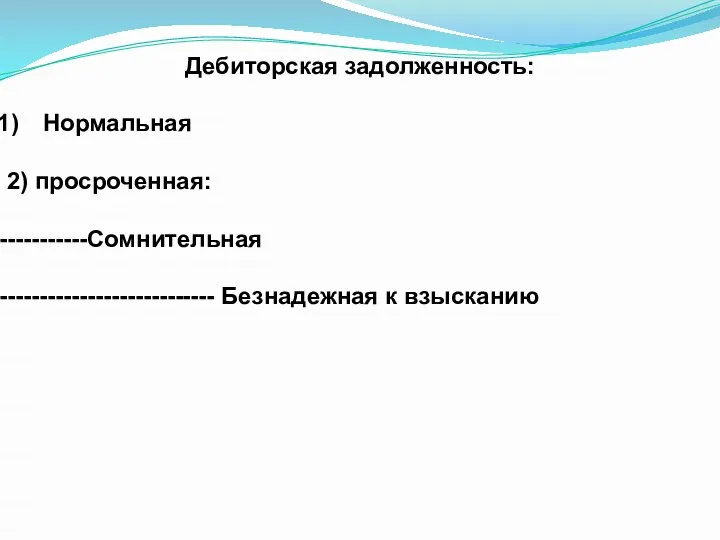

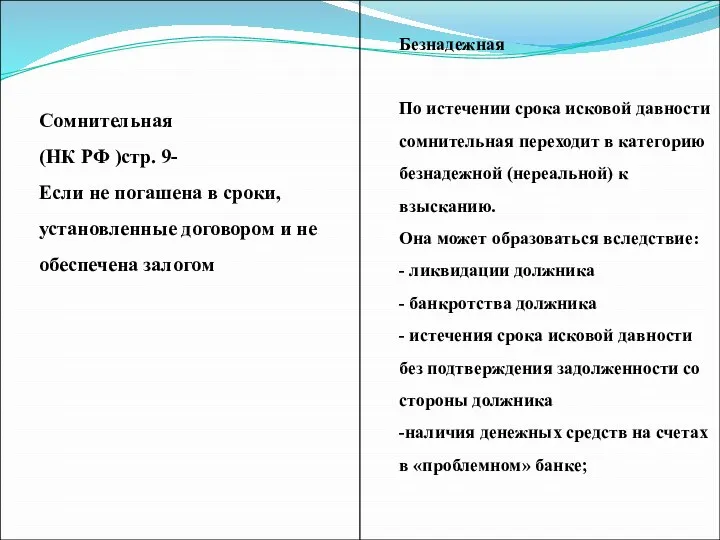

- 5. Дебиторская задолженность: Нормальная 2) просроченная: ----------Сомнительная -------------------------- Безнадежная к взысканию

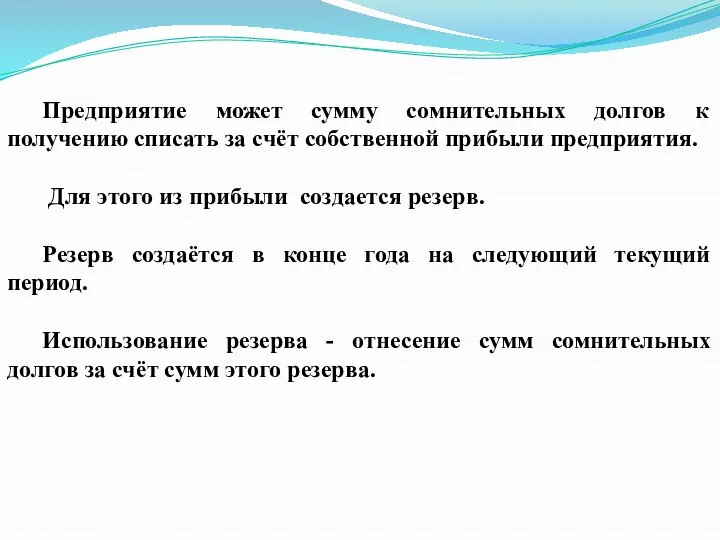

- 7. Предприятие может сумму сомнительных долгов к получению списать за счёт собственной прибыли предприятия. Для этого из

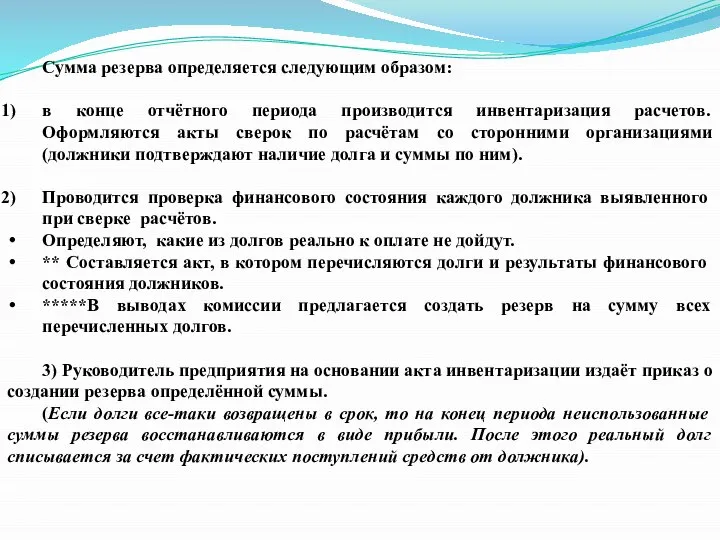

- 8. Сумма резерва определяется следующим образом: в конце отчётного периода производится инвентаризация расчетов. Оформляются акты сверок по

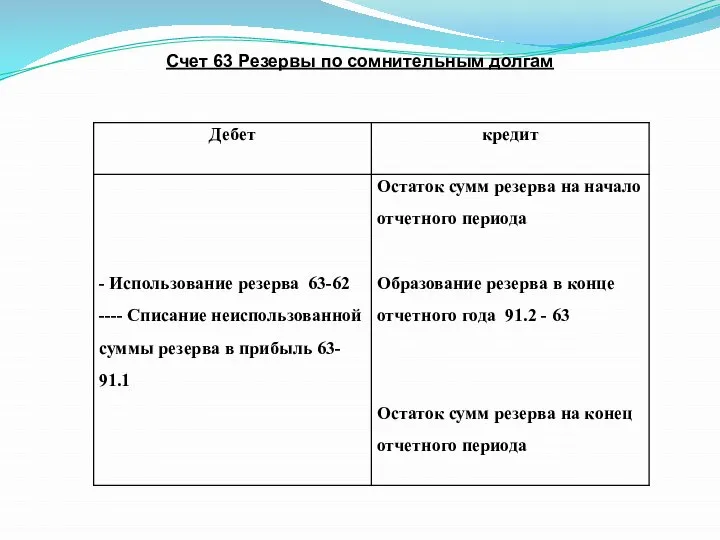

- 9. Счет 63 Резервы по сомнительным долгам

- 10. Вопрос 6. Учёт внутрихозяйственных расчётов

- 11. Внутрихозяйственные расчеты — это все виды расчетов между организацией и: ее филиалами, - представительствами, --- отделениями

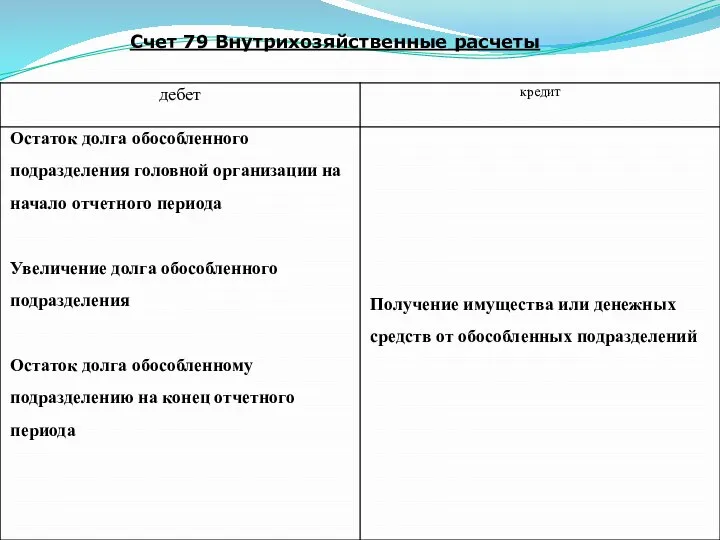

- 12. Счет 79 Внутрихозяйственные расчеты

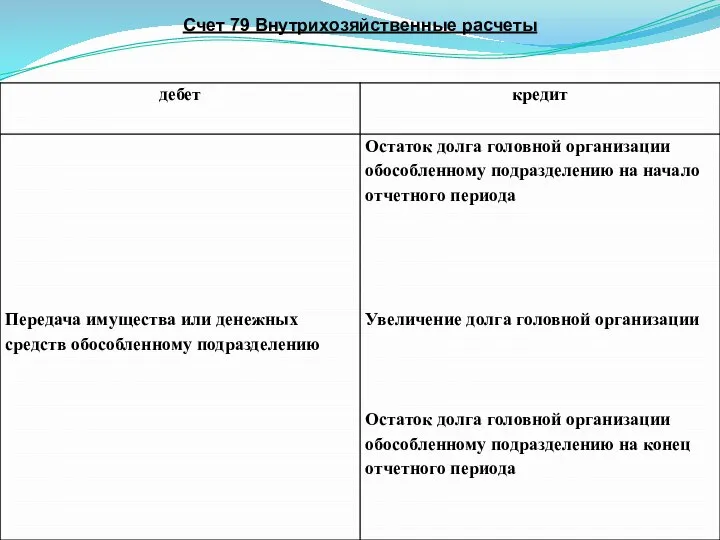

- 13. Счет 79 Внутрихозяйственные расчеты

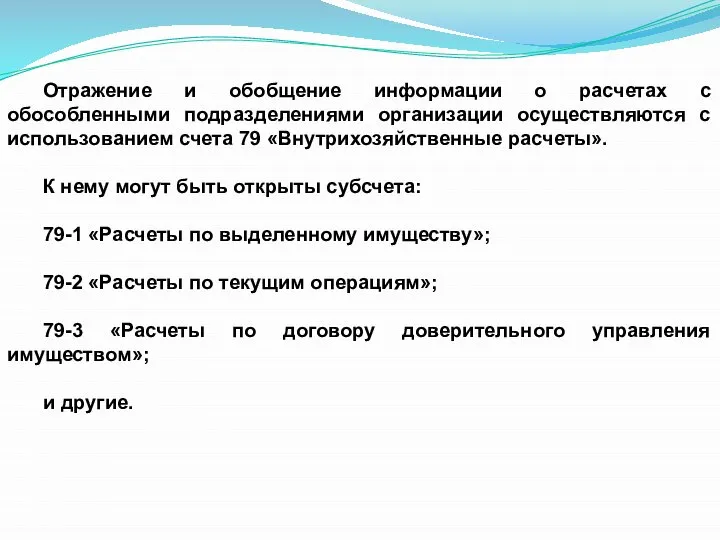

- 14. Отражение и обобщение информации о расчетах с обособленными подразделениями организации осуществляются с использованием счета 79 «Внутрихозяйственные

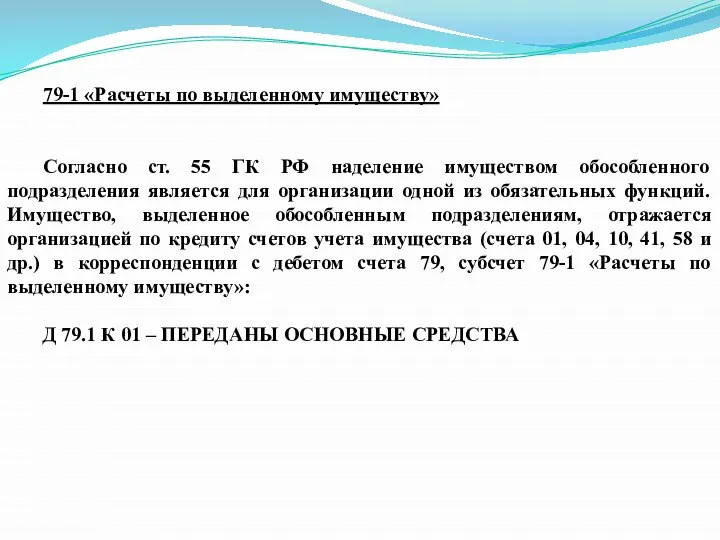

- 15. 79-1 «Расчеты по выделенному имуществу» Согласно ст. 55 ГК РФ наделение имуществом обособленного подразделения является для

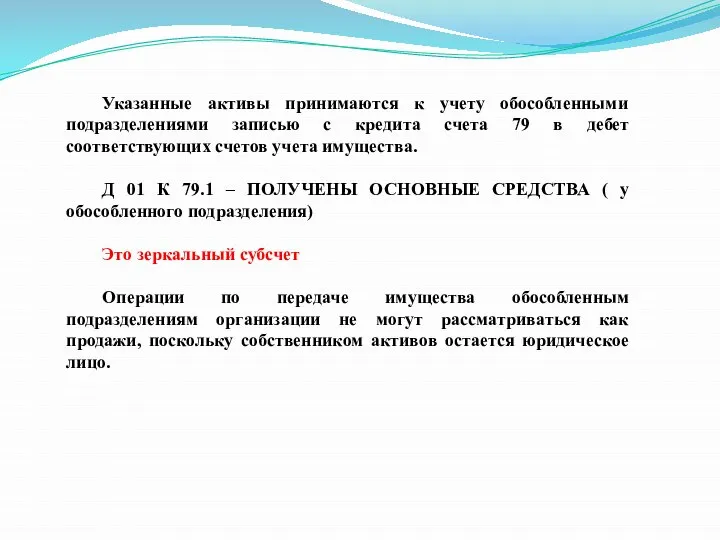

- 16. Указанные активы принимаются к учету обособленными подразделениями записью с кредита счета 79 в дебет соответствующих счетов

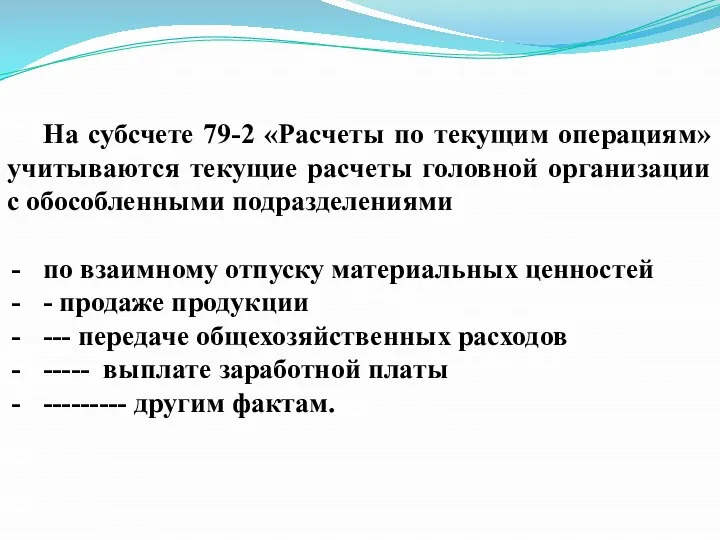

- 17. На субсчете 79-2 «Расчеты по текущим операциям» учитываются текущие расчеты головной организации с обособленными подразделениями по

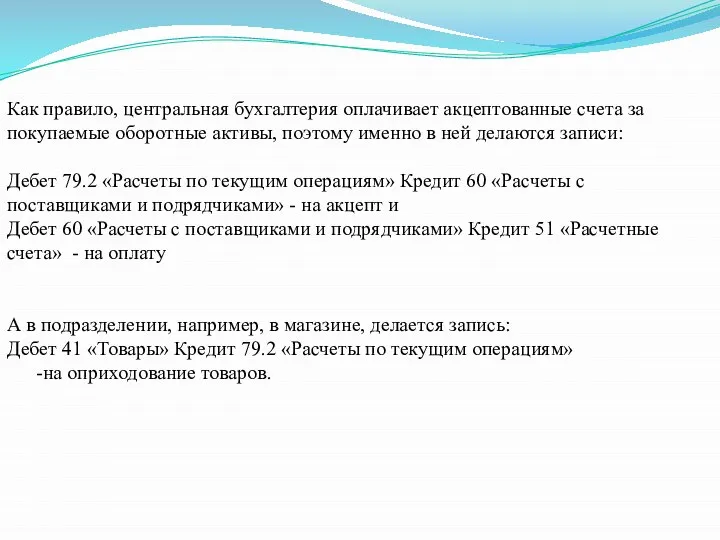

- 18. Как правило, центральная бухгалтерия оплачивает акцептованные счета за покупаемые оборотные активы, поэтому именно в ней делаются

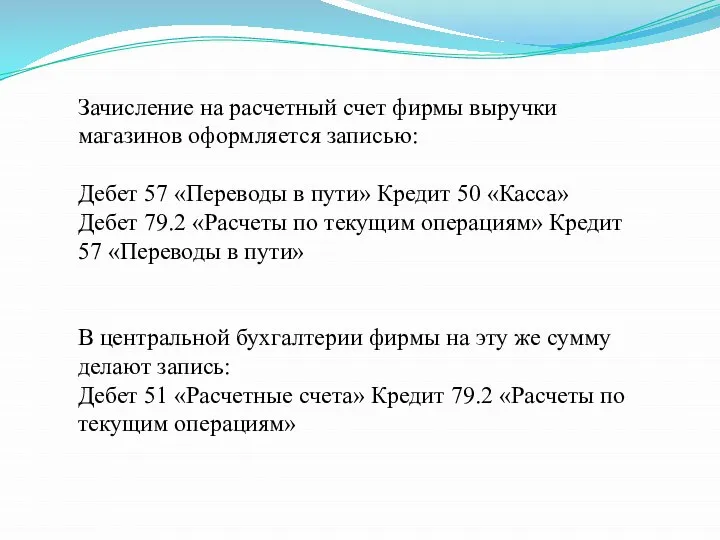

- 19. Зачисление на расчетный счет фирмы выручки магазинов оформляется записью: Дебет 57 «Переводы в пути» Кредит 50

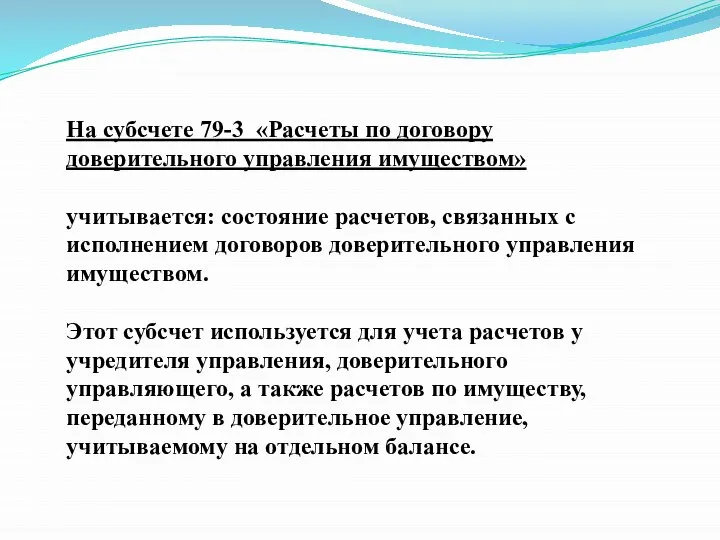

- 20. На субсчете 79-3 «Расчеты по договору доверительного управления имуществом» учитывается: состояние расчетов, связанных с исполнением договоров

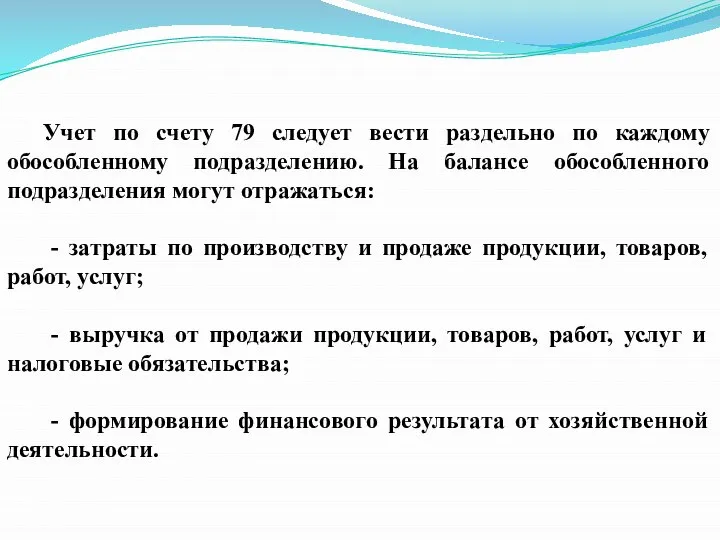

- 21. Учет по счету 79 следует вести раздельно по каждому обособленному подразделению. На балансе обособленного подразделения могут

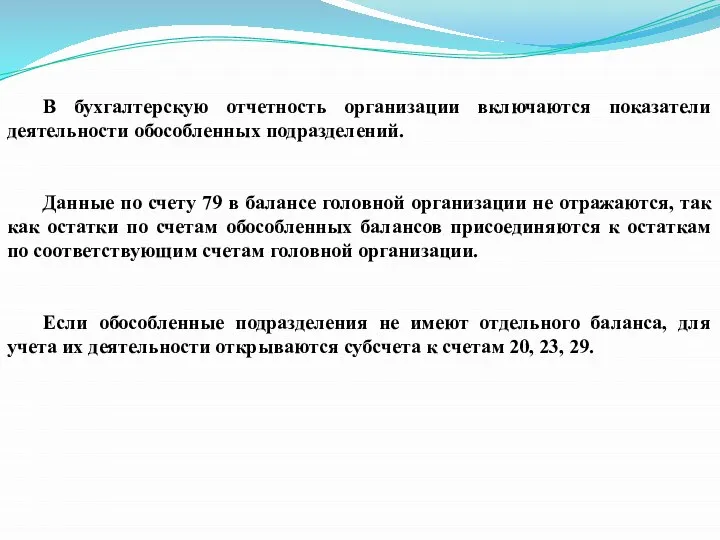

- 22. В бухгалтерскую отчетность организации включаются показатели деятельности обособленных подразделений. Данные по счету 79 в балансе головной

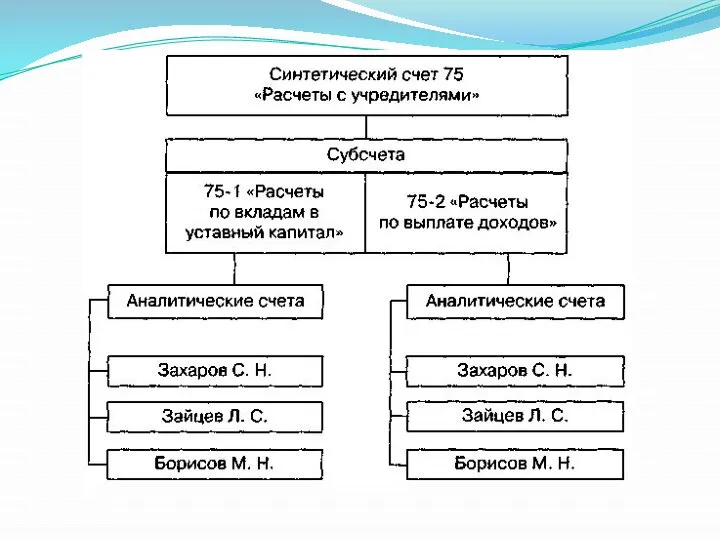

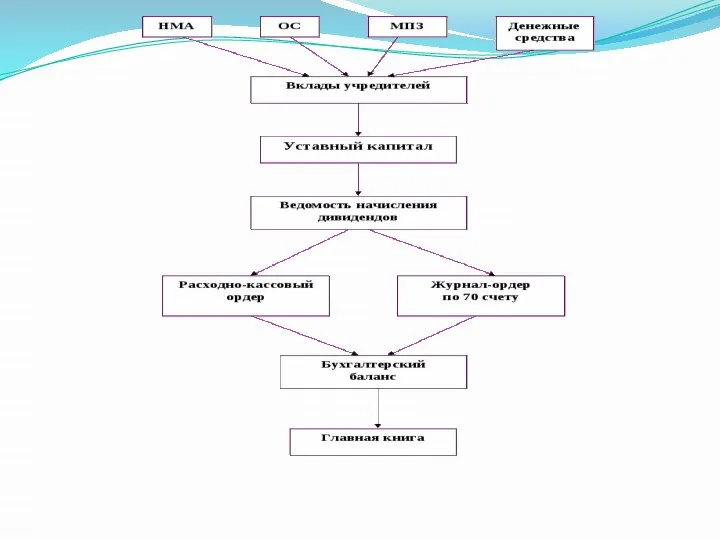

- 23. Вопрос 7. Учет расчетов с учредителями

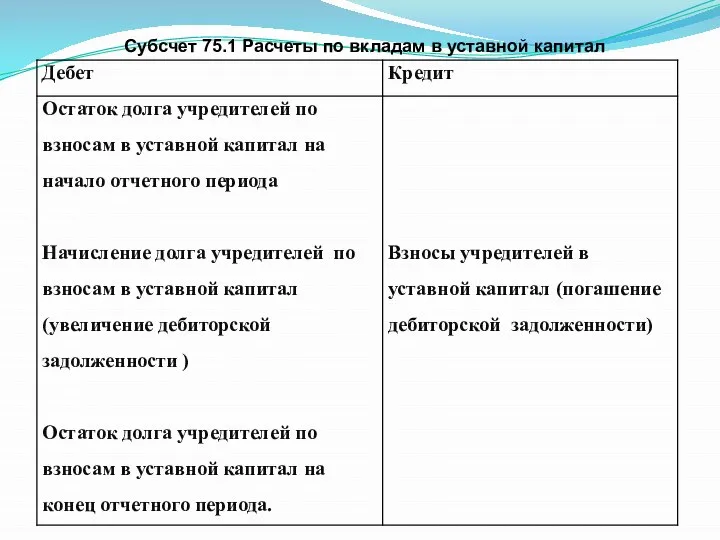

- 24. Субсчет 75.1 Расчеты по вкладам в уставной капитал

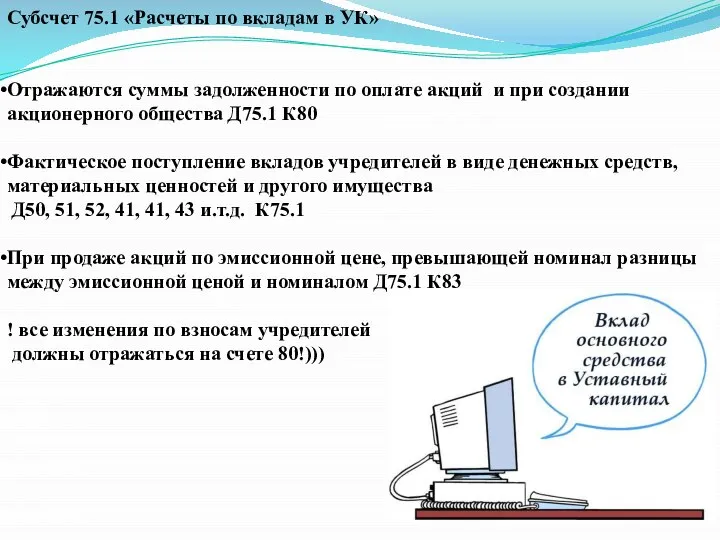

- 25. Субсчет 75.1 «Расчеты по вкладам в УК» Отражаются суммы задолженности по оплате акций и при создании

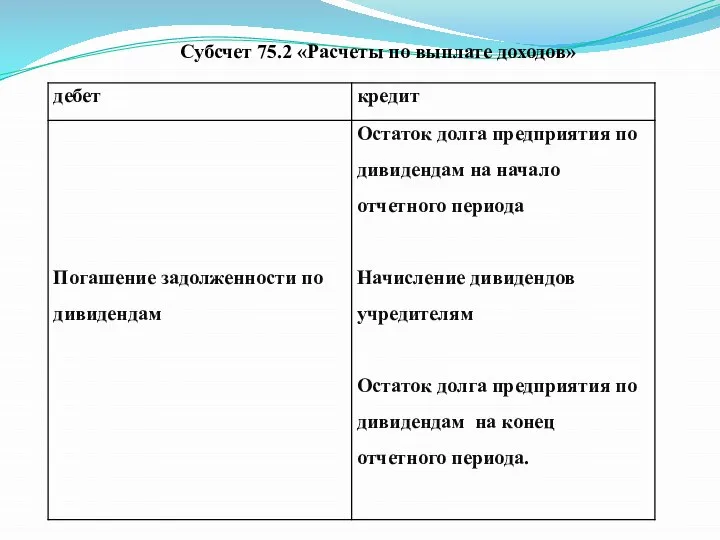

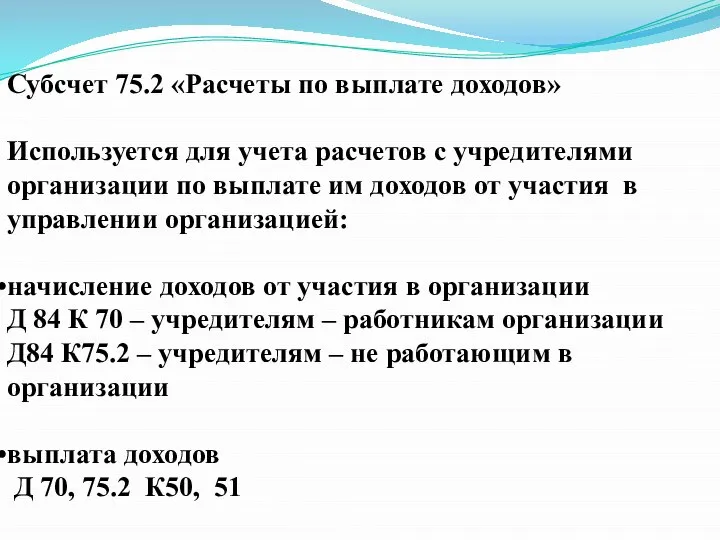

- 26. Субсчет 75.2 «Расчеты по выплате доходов»

- 27. Субсчет 75.2 «Расчеты по выплате доходов» Используется для учета расчетов с учредителями организации по выплате им

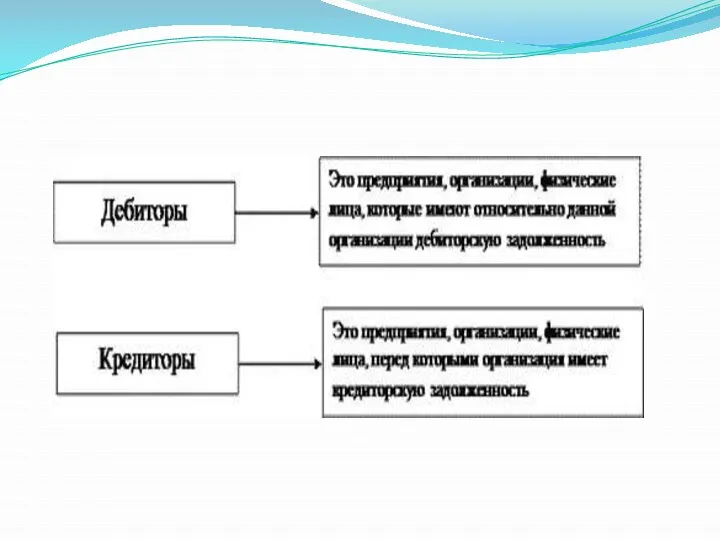

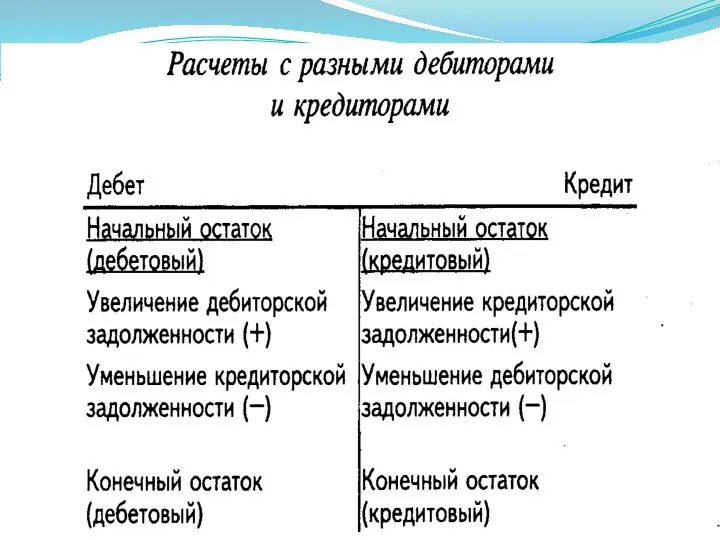

- 30. Вопрос 8. Учет расчетов с разными дебиторами и кредиторами

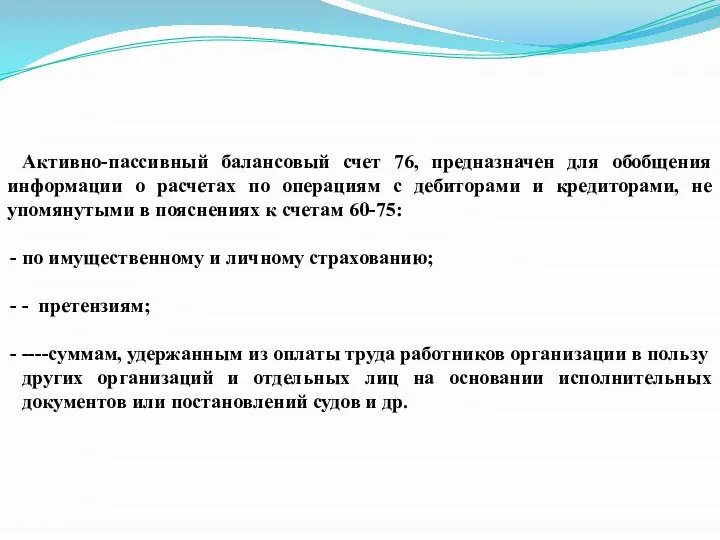

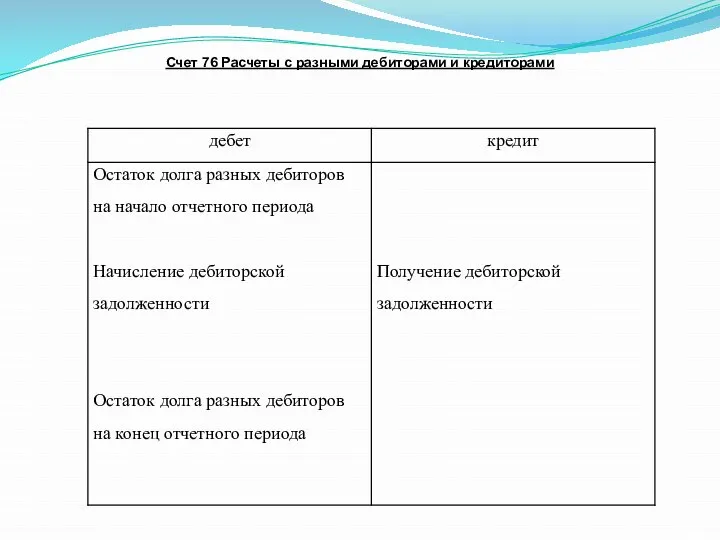

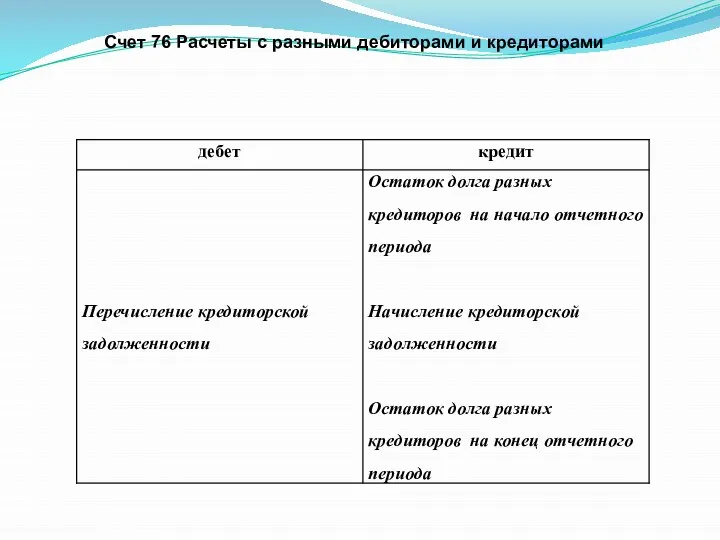

- 31. Активно-пассивный балансовый счет 76, предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами,

- 34. Счет 76 Расчеты с разными дебиторами и кредиторами

- 35. Счет 76 Расчеты с разными дебиторами и кредиторами

- 36. Субсчет 76-1 «Расчеты по имущественному и личному страхованию» служит для отражения расчетов по страхованию имущества и

- 37. начисление сумм Д 20, 23, 25, 26 и т.д. К 76.1 перечисление сумм страховых платежей страховым

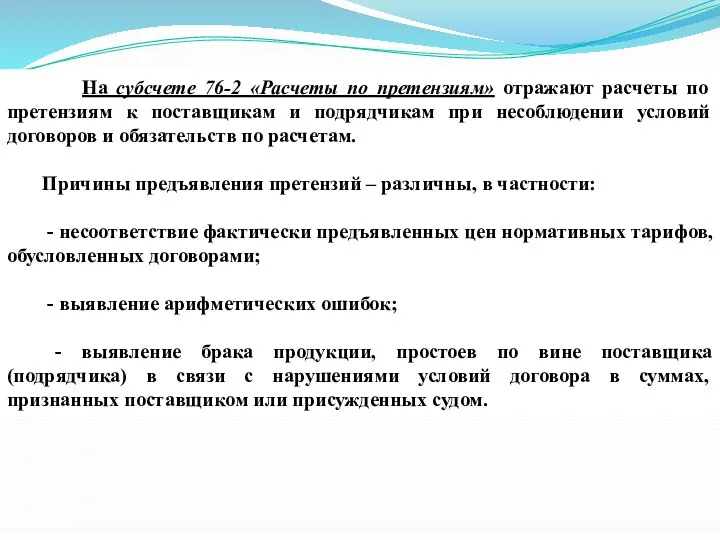

- 38. На субсчете 76-2 «Расчеты по претензиям» отражают расчеты по претензиям к поставщикам и подрядчикам при несоблюдении

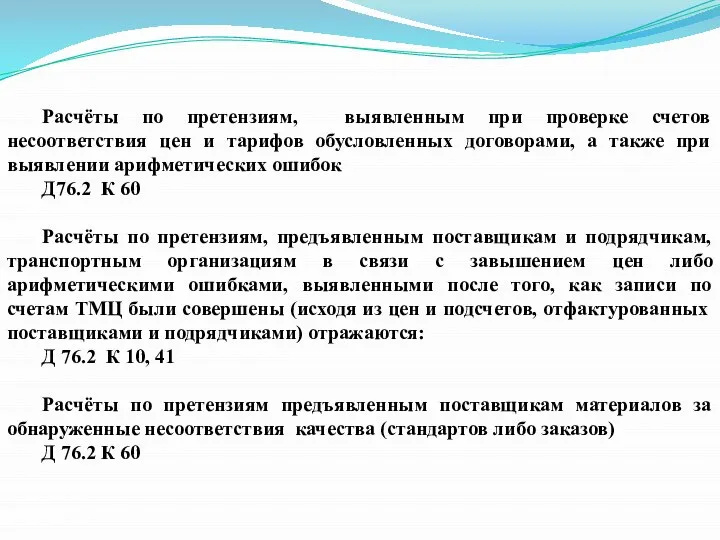

- 39. Расчёты по претензиям, выявленным при проверке счетов несоответствия цен и тарифов обусловленных договорами, а также при

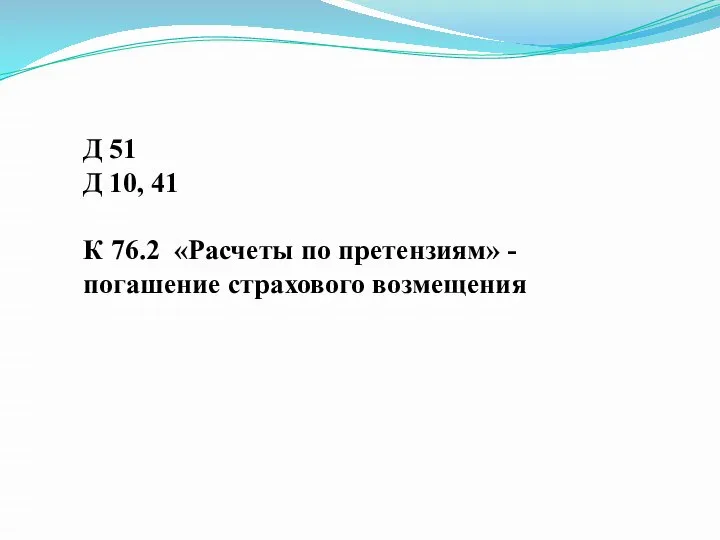

- 40. Д 51 Д 10, 41 К 76.2 «Расчеты по претензиям» - погашение страхового возмещения

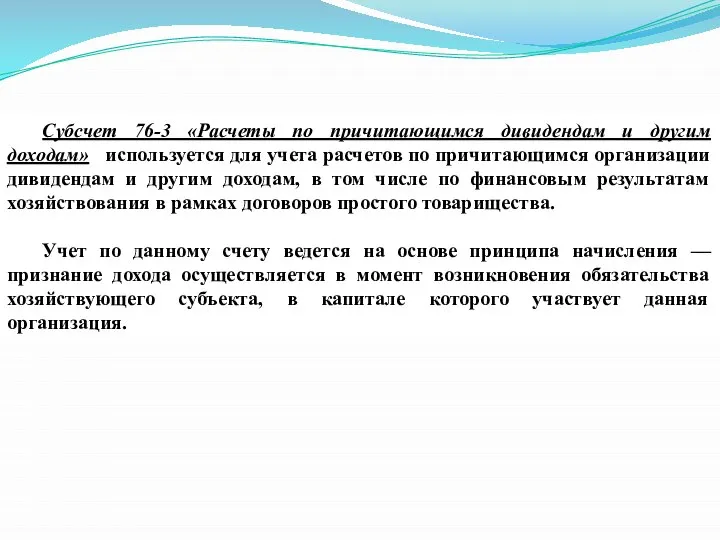

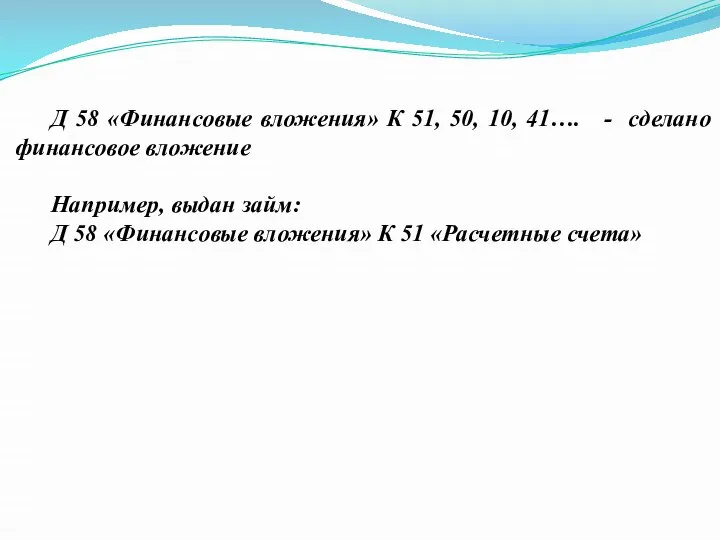

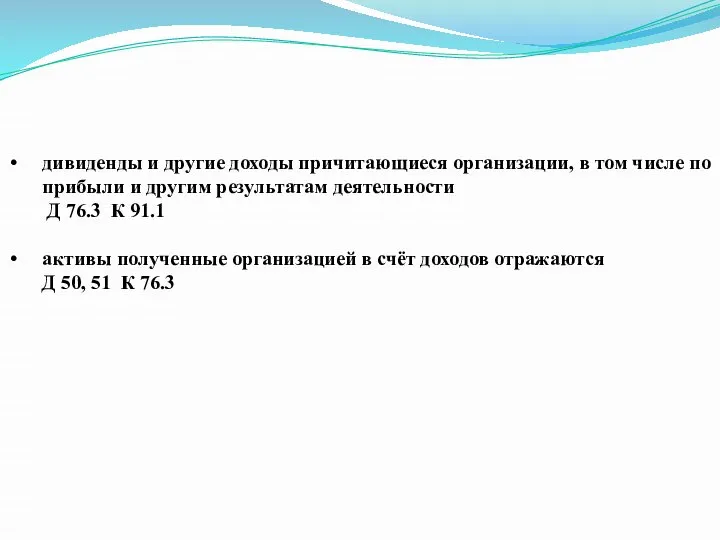

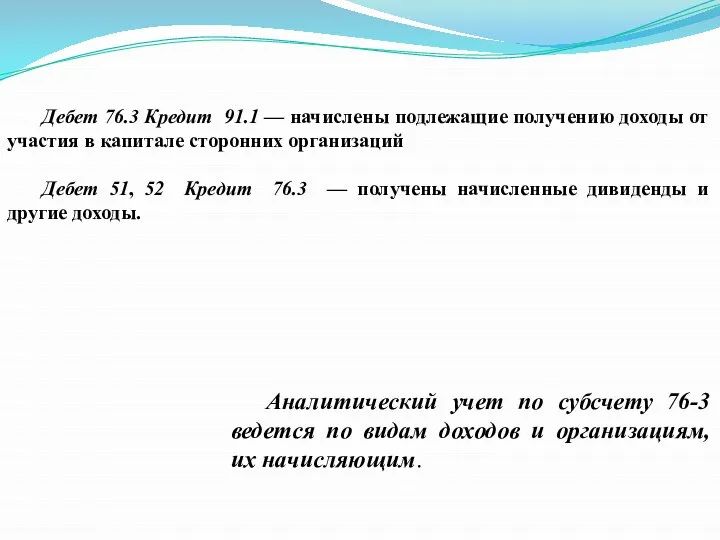

- 41. Субсчет 76-3 «Расчеты по причитающимся дивидендам и другим доходам» используется для учета расчетов по причитающимся организации

- 42. Д 58 «Финансовые вложения» К 51, 50, 10, 41…. - сделано финансовое вложение Например, выдан займ:

- 43. дивиденды и другие доходы причитающиеся организации, в том числе по прибыли и другим результатам деятельности Д

- 44. Дебет 76.3 Кредит 91.1 — начислены подлежащие получению доходы от участия в капитале сторонних организаций Дебет

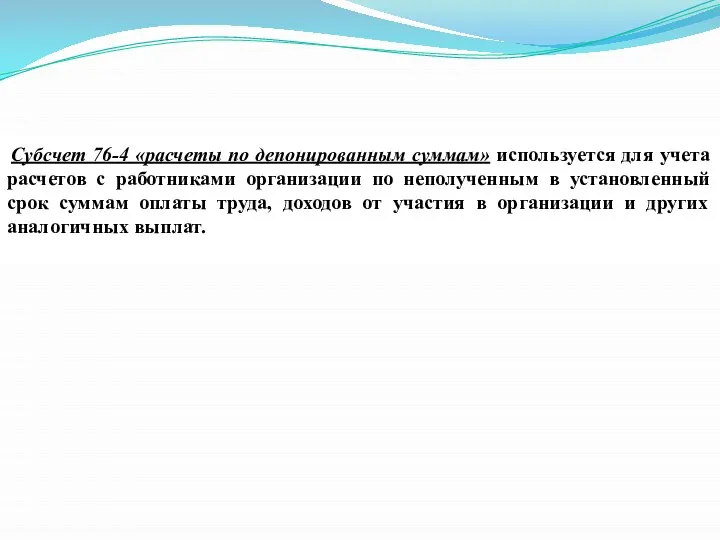

- 45. Субсчет 76-4 «расчеты по депонированным суммам» используется для учета расчетов с работниками организации по неполученным в

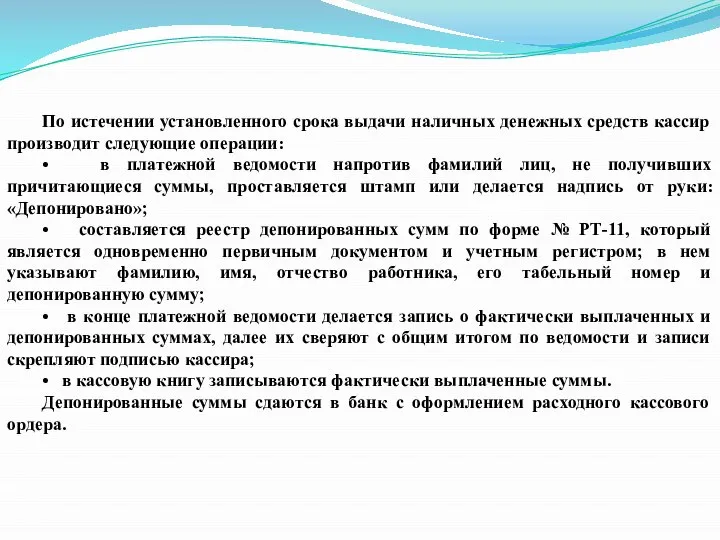

- 46. По истечении установленного срока выдачи наличных денежных средств кассир производит следующие операции: • в платежной ведомости

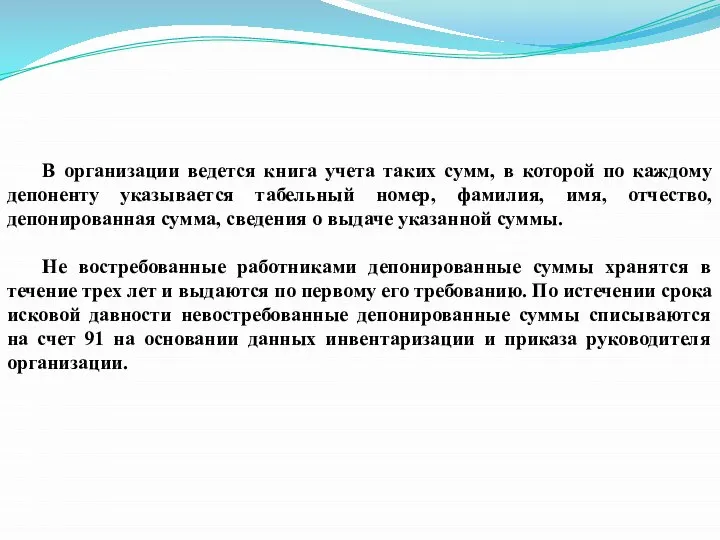

- 47. В организации ведется книга учета таких сумм, в которой по каждому депоненту указывается табельный номер, фамилия,

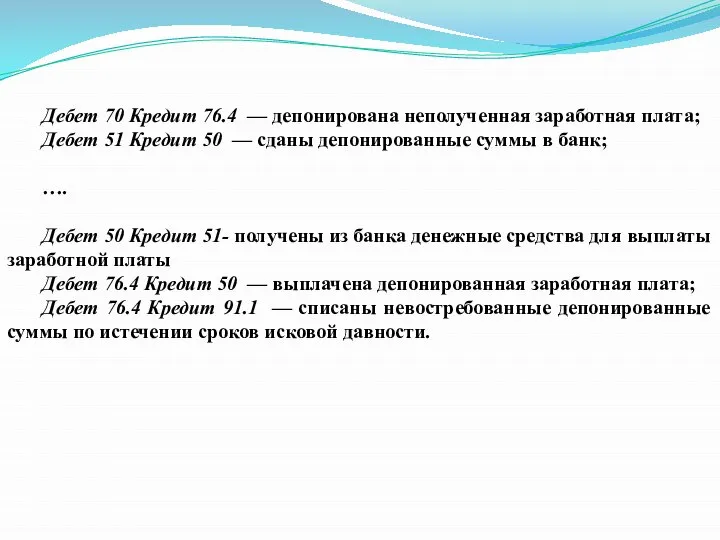

- 48. Дебет 70 Кредит 76.4 — депонирована неполученная заработная плата; Дебет 51 Кредит 50 — сданы депонированные

- 49. Вопрос 9. Учет кредитов и займов

- 50. Среди заемных средств главными являются: кредиты банков, коммерческие кредиты поставщиков, займы других предприятий и физических лиц.

- 51. ПБУ 15/08 Положение по бухгалтерскому учёту «Учёт расходов по займам и кредитам» утвержденный приказом Министерства финансов

- 52. По договору займа одна сторона (заимодавец): передает в собственность другой стороне (заемщику) деньги (или другие вещи,

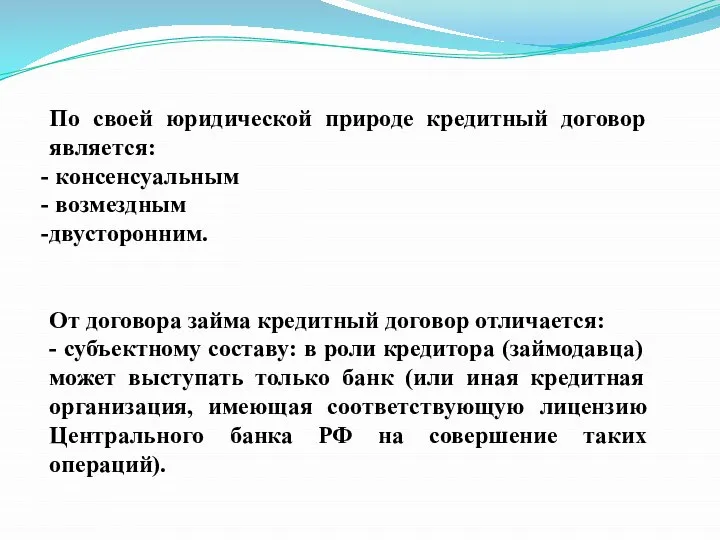

- 53. Кредитный договор является особой, самостоятельной разновидностью договора займа. По кредитному договору банк или иная кредитная организация

- 54. По своей юридической природе кредитный договор является: консенсуальным возмездным двусторонним. От договора займа кредитный договор отличается:

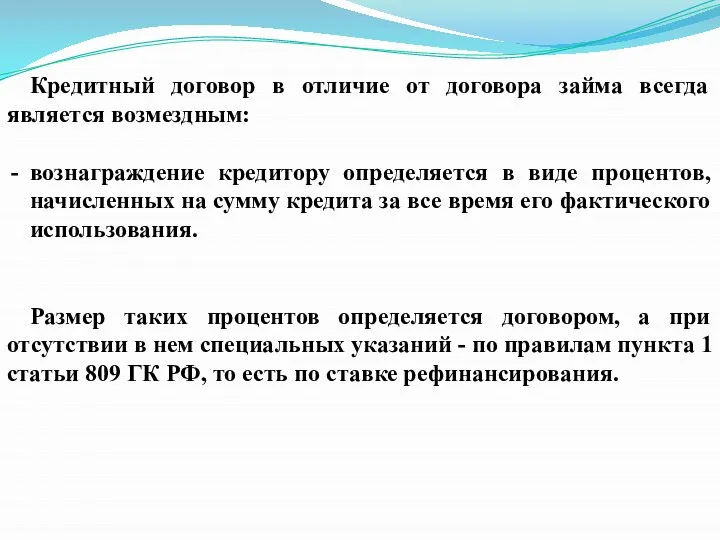

- 55. Кредитный договор в отличие от договора займа всегда является возмездным: вознаграждение кредитору определяется в виде процентов,

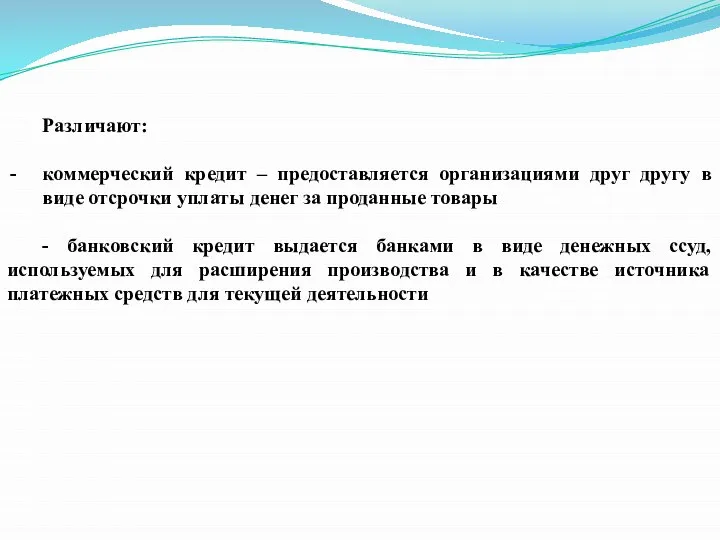

- 56. Различают: коммерческий кредит – предоставляется организациями друг другу в виде отсрочки уплаты денег за проданные товары

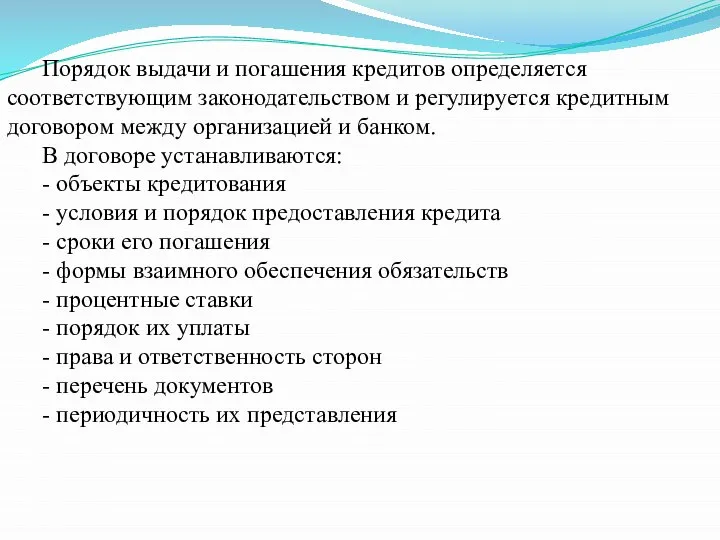

- 57. Порядок выдачи и погашения кредитов определяется соответствующим законодательством и регулируется кредитным договором между организацией и банком.

- 58. Для получения кредита: - предприятие представляет в банк заявление на получение кредита (кредитную заявку. В ней

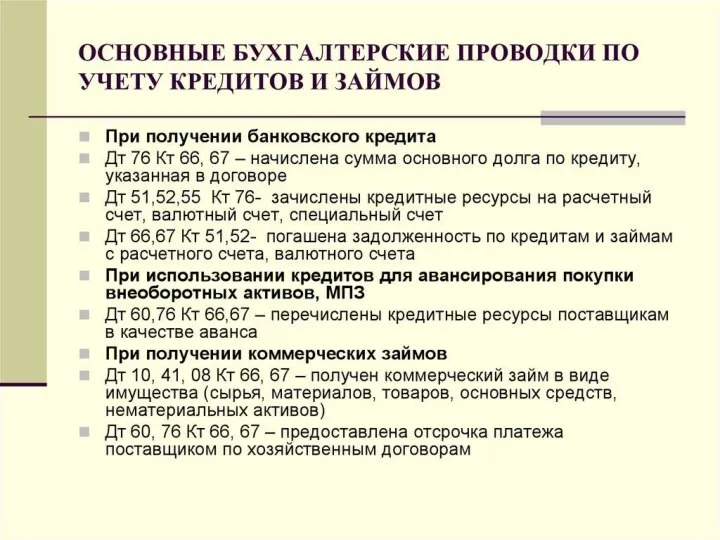

- 59. Счет 66 Расчеты по краткосрочным кредитам и займам» используется для учета кредитных средств. *** при получении

- 60. Счет 67 «Расчеты по долгосрочным кредитам и займам» ведется у организации — получателя кредита (займа) –

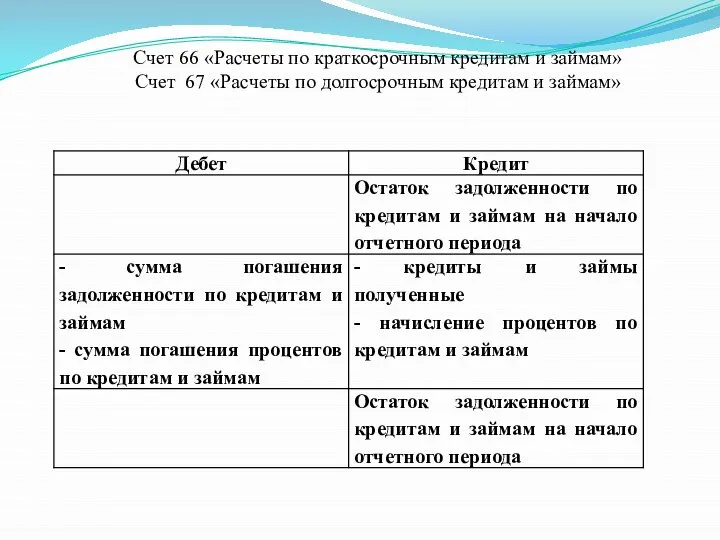

- 61. Счет 66 «Расчеты по краткосрочным кредитам и займам» Счет 67 «Расчеты по долгосрочным кредитам и займам»

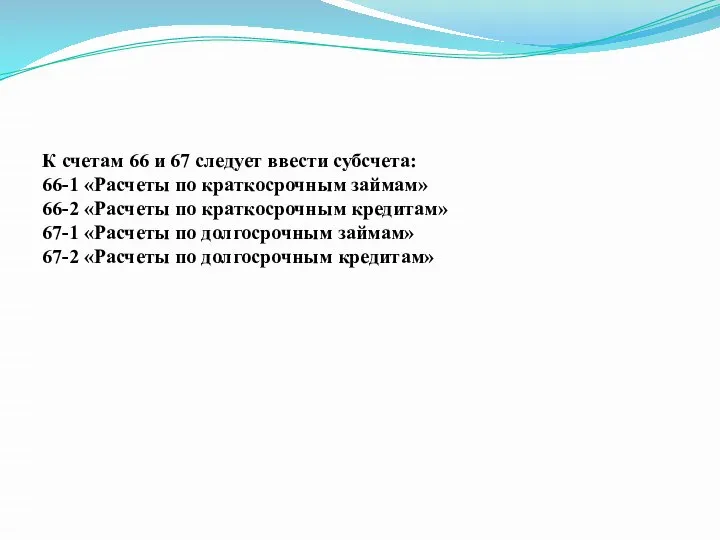

- 62. К счетам 66 и 67 следует ввести субсчета: 66-1 «Расчеты по краткосрочным займам» 66-2 «Расчеты по

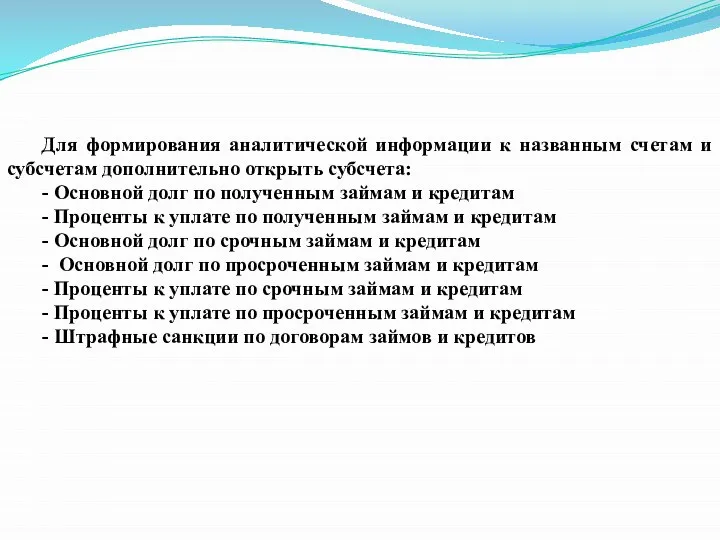

- 63. Для формирования аналитической информации к названным счетам и субсчетам дополнительно открыть субсчета: - Основной долг по

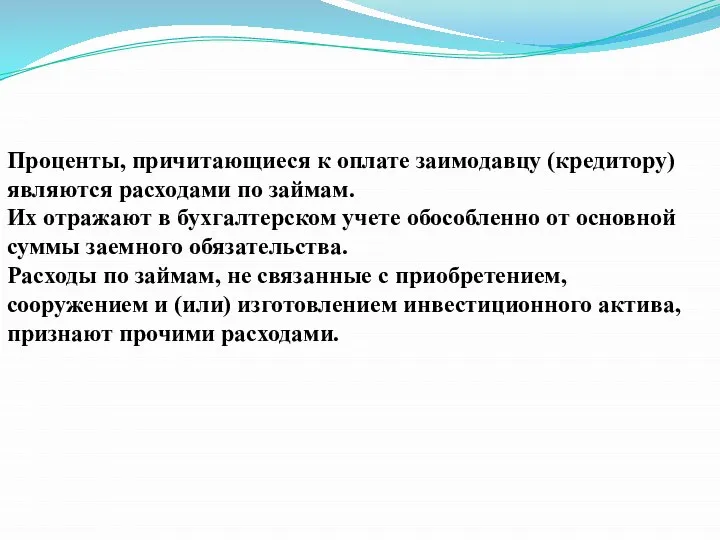

- 65. Проценты, причитающиеся к оплате заимодавцу (кредитору) являются расходами по займам. Их отражают в бухгалтерском учете обособленно

- 66. Проценты, непосредственно связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива, включают в его стоимость (пп.

- 67. К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому

- 69. Скачать презентацию

Слайд 2

Вопрос 1. Понятие дебиторской и кредиторской задолженности.

Вопрос 2. Понятие договоров.

Вопрос 3.

Вопрос 1. Понятие дебиторской и кредиторской задолженности.

Вопрос 2. Понятие договоров.

Вопрос 3.

Слайд 3Домашнее задание:

Инструкция к Плану счетов: счета 60,62,63,76,79,66,67

Конспект ПБУ 15\2008 « Учет

Домашнее задание:

Инструкция к Плану счетов: счета 60,62,63,76,79,66,67

Конспект ПБУ 15\2008 « Учет

Слайд 4Вопрос 5. Учёт сомнительных долгов.

Вопрос 5. Учёт сомнительных долгов.

Слайд 5Дебиторская задолженность:

Нормальная

2) просроченная:

----------Сомнительная

-------------------------- Безнадежная к взысканию

Дебиторская задолженность:

Нормальная

2) просроченная:

----------Сомнительная

-------------------------- Безнадежная к взысканию

Слайд 7Предприятие может сумму сомнительных долгов к получению списать за счёт собственной прибыли

Предприятие может сумму сомнительных долгов к получению списать за счёт собственной прибыли

Слайд 8Сумма резерва определяется следующим образом:

в конце отчётного периода производится инвентаризация расчетов. Оформляются

Сумма резерва определяется следующим образом:

в конце отчётного периода производится инвентаризация расчетов. Оформляются

Слайд 9Счет 63 Резервы по сомнительным долгам

Счет 63 Резервы по сомнительным долгам

Слайд 10Вопрос 6. Учёт внутрихозяйственных расчётов

Вопрос 6. Учёт внутрихозяйственных расчётов

Слайд 11Внутрихозяйственные расчеты — это все виды расчетов между организацией и:

ее филиалами,

-

Внутрихозяйственные расчеты — это все виды расчетов между организацией и:

ее филиалами,

-

Слайд 12Счет 79 Внутрихозяйственные расчеты

Счет 79 Внутрихозяйственные расчеты

Слайд 13Счет 79 Внутрихозяйственные расчеты

Счет 79 Внутрихозяйственные расчеты

Слайд 14Отражение и обобщение информации о расчетах с обособленными подразделениями организации осуществляются с

Отражение и обобщение информации о расчетах с обособленными подразделениями организации осуществляются с

Слайд 1579-1 «Расчеты по выделенному имуществу»

Согласно ст. 55 ГК РФ наделение имуществом обособленного

Согласно ст. 55 ГК РФ наделение имуществом обособленного

Слайд 16Указанные активы принимаются к учету обособленными подразделениями записью с кредита счета 79

Указанные активы принимаются к учету обособленными подразделениями записью с кредита счета 79

Слайд 17На субсчете 79-2 «Расчеты по текущим операциям» учитываются текущие расчеты головной организации

На субсчете 79-2 «Расчеты по текущим операциям» учитываются текущие расчеты головной организации

Слайд 18Как правило, центральная бухгалтерия оплачивает акцептованные счета за покупаемые оборотные активы, поэтому

Как правило, центральная бухгалтерия оплачивает акцептованные счета за покупаемые оборотные активы, поэтому

Слайд 19Зачисление на расчетный счет фирмы выручки магазинов оформляется записью:

Дебет 57 «Переводы в

Зачисление на расчетный счет фирмы выручки магазинов оформляется записью:

Дебет 57 «Переводы в

Слайд 20На субсчете 79-3 «Расчеты по договору доверительного управления имуществом»

учитывается: состояние расчетов, связанных

На субсчете 79-3 «Расчеты по договору доверительного управления имуществом»

учитывается: состояние расчетов, связанных

Слайд 21Учет по счету 79 следует вести раздельно по каждому обособленному подразделению. На

Слайд 22В бухгалтерскую отчетность организации включаются показатели деятельности обособленных подразделений.

Данные по счету

В бухгалтерскую отчетность организации включаются показатели деятельности обособленных подразделений.

Данные по счету

Слайд 23Вопрос 7. Учет расчетов с учредителями

Вопрос 7. Учет расчетов с учредителями

Слайд 24Субсчет 75.1 Расчеты по вкладам в уставной капитал

Субсчет 75.1 Расчеты по вкладам в уставной капитал

Слайд 25Субсчет 75.1 «Расчеты по вкладам в УК»

Отражаются суммы задолженности по оплате акций

Субсчет 75.1 «Расчеты по вкладам в УК»

Отражаются суммы задолженности по оплате акций

Слайд 26Субсчет 75.2 «Расчеты по выплате доходов»

Субсчет 75.2 «Расчеты по выплате доходов»

Слайд 27Субсчет 75.2 «Расчеты по выплате доходов»

Используется для учета расчетов с учредителями

Субсчет 75.2 «Расчеты по выплате доходов»

Используется для учета расчетов с учредителями

Слайд 30Вопрос 8. Учет расчетов с разными дебиторами и кредиторами

Вопрос 8. Учет расчетов с разными дебиторами и кредиторами

Слайд 31Активно-пассивный балансовый счет 76, предназначен для обобщения информации о расчетах по операциям

Активно-пассивный балансовый счет 76, предназначен для обобщения информации о расчетах по операциям

Слайд 34Счет 76 Расчеты с разными дебиторами и кредиторами

Счет 76 Расчеты с разными дебиторами и кредиторами

Слайд 35Счет 76 Расчеты с разными дебиторами и кредиторами

Счет 76 Расчеты с разными дебиторами и кредиторами

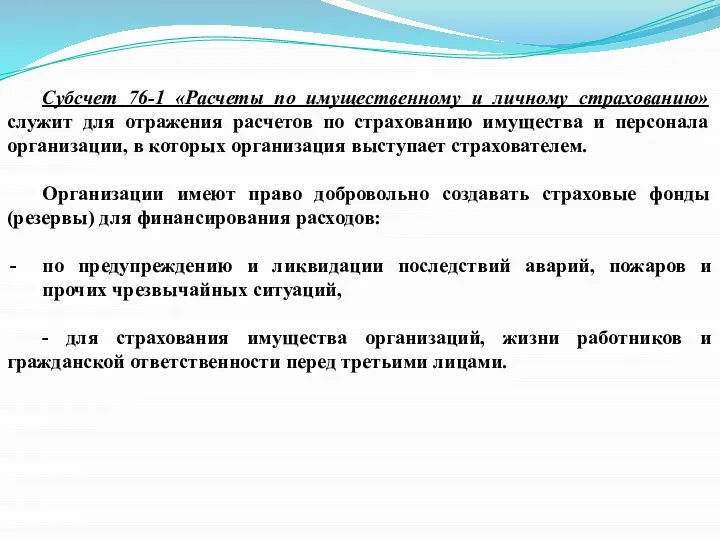

Слайд 36Субсчет 76-1 «Расчеты по имущественному и личному страхованию» служит для отражения расчетов

Субсчет 76-1 «Расчеты по имущественному и личному страхованию» служит для отражения расчетов

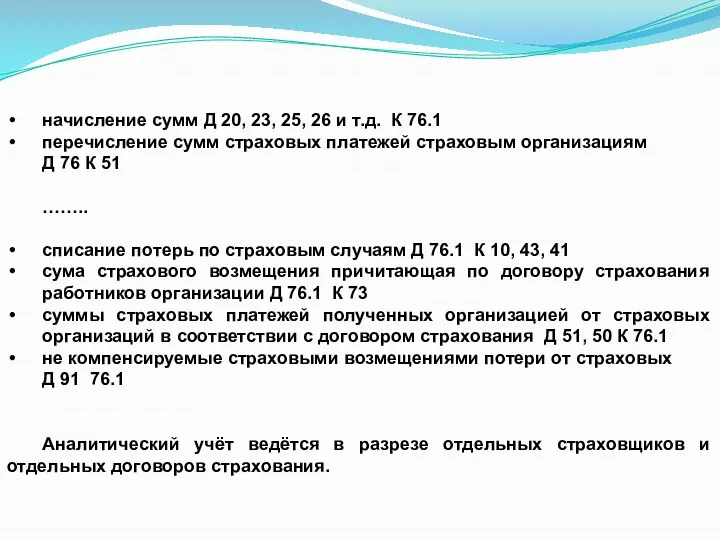

Слайд 37начисление сумм Д 20, 23, 25, 26 и т.д. К 76.1

перечисление сумм

начисление сумм Д 20, 23, 25, 26 и т.д. К 76.1

перечисление сумм

Слайд 38 На субсчете 76-2 «Расчеты по претензиям» отражают расчеты по претензиям к

На субсчете 76-2 «Расчеты по претензиям» отражают расчеты по претензиям к

Слайд 39Расчёты по претензиям, выявленным при проверке счетов несоответствия цен и тарифов обусловленных

Расчёты по претензиям, выявленным при проверке счетов несоответствия цен и тарифов обусловленных

Слайд 40Д 51

Д 10, 41

К 76.2 «Расчеты по претензиям» - погашение

Д 51

Д 10, 41

К 76.2 «Расчеты по претензиям» - погашение

Слайд 41Субсчет 76-3 «Расчеты по причитающимся дивидендам и другим доходам» используется для учета

Субсчет 76-3 «Расчеты по причитающимся дивидендам и другим доходам» используется для учета

Слайд 42Д 58 «Финансовые вложения» К 51, 50, 10, 41…. - сделано финансовое

Д 58 «Финансовые вложения» К 51, 50, 10, 41…. - сделано финансовое

Слайд 43дивиденды и другие доходы причитающиеся организации, в том числе по прибыли и

дивиденды и другие доходы причитающиеся организации, в том числе по прибыли и

Слайд 44Дебет 76.3 Кредит 91.1 — начислены подлежащие получению доходы от участия в

Дебет 76.3 Кредит 91.1 — начислены подлежащие получению доходы от участия в

Слайд 45 Субсчет 76-4 «расчеты по депонированным суммам» используется для учета расчетов с

Субсчет 76-4 «расчеты по депонированным суммам» используется для учета расчетов с

Слайд 46По истечении установленного срока выдачи наличных денежных средств кассир производит следующие операции:

•

По истечении установленного срока выдачи наличных денежных средств кассир производит следующие операции:

•

Слайд 47В организации ведется книга учета таких сумм, в которой по каждому депоненту

В организации ведется книга учета таких сумм, в которой по каждому депоненту

Слайд 48Дебет 70 Кредит 76.4 — депонирована неполученная заработная плата;

Дебет 51 Кредит 50

Дебет 70 Кредит 76.4 — депонирована неполученная заработная плата;

Дебет 51 Кредит 50

Слайд 49Вопрос 9. Учет кредитов и займов

Вопрос 9. Учет кредитов и займов

Слайд 50Среди заемных средств главными являются:

кредиты банков,

коммерческие кредиты поставщиков,

займы других предприятий

Среди заемных средств главными являются:

кредиты банков,

коммерческие кредиты поставщиков,

займы других предприятий

Слайд 51ПБУ 15/08

Положение по бухгалтерскому учёту «Учёт расходов по займам и кредитам» утвержденный

ПБУ 15/08

Положение по бухгалтерскому учёту «Учёт расходов по займам и кредитам» утвержденный

Слайд 52По договору займа одна сторона (заимодавец):

передает в собственность другой стороне (заемщику) деньги

По договору займа одна сторона (заимодавец):

передает в собственность другой стороне (заемщику) деньги

Слайд 53Кредитный договор является особой, самостоятельной разновидностью договора займа.

По кредитному договору банк

Кредитный договор является особой, самостоятельной разновидностью договора займа.

По кредитному договору банк

Слайд 54По своей юридической природе кредитный договор является:

консенсуальным

возмездным

двусторонним.

От договора

По своей юридической природе кредитный договор является:

консенсуальным

возмездным

двусторонним.

От договора

Слайд 55Кредитный договор в отличие от договора займа всегда является возмездным:

вознаграждение кредитору определяется

Кредитный договор в отличие от договора займа всегда является возмездным:

вознаграждение кредитору определяется

Слайд 56Различают:

коммерческий кредит – предоставляется организациями друг другу в виде отсрочки уплаты денег

Различают:

коммерческий кредит – предоставляется организациями друг другу в виде отсрочки уплаты денег

Слайд 57Порядок выдачи и погашения кредитов определяется соответствующим законодательством и регулируется кредитным договором

Порядок выдачи и погашения кредитов определяется соответствующим законодательством и регулируется кредитным договором

Слайд 58Для получения кредита:

- предприятие представляет в банк заявление на получение кредита (кредитную

Для получения кредита:

- предприятие представляет в банк заявление на получение кредита (кредитную

Слайд 59Счет 66 Расчеты по краткосрочным кредитам и займам» используется для учета кредитных

Счет 66 Расчеты по краткосрочным кредитам и займам» используется для учета кредитных

Слайд 60Счет 67 «Расчеты по долгосрочным кредитам и займам» ведется у организации —

Счет 67 «Расчеты по долгосрочным кредитам и займам» ведется у организации —

Слайд 61Счет 66 «Расчеты по краткосрочным кредитам и займам»

Счет 67 «Расчеты по долгосрочным

Счет 66 «Расчеты по краткосрочным кредитам и займам»

Счет 67 «Расчеты по долгосрочным

Слайд 62К счетам 66 и 67 следует ввести субсчета:

66-1 «Расчеты по краткосрочным займам»

66-2

К счетам 66 и 67 следует ввести субсчета:

66-1 «Расчеты по краткосрочным займам»

66-2

Слайд 63Для формирования аналитической информации к названным счетам и субсчетам дополнительно открыть субсчета:

-

Для формирования аналитической информации к названным счетам и субсчетам дополнительно открыть субсчета:

-

Слайд 65Проценты, причитающиеся к оплате заимодавцу (кредитору) являются расходами по займам.

Их отражают в

Проценты, причитающиеся к оплате заимодавцу (кредитору) являются расходами по займам.

Их отражают в

Слайд 66Проценты, непосредственно связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива, включают

Проценты, непосредственно связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива, включают

Слайд 67К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии

К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии

Выявление причин не включения компрессора на одной из секции электропоезда ЭТ2М

Выявление причин не включения компрессора на одной из секции электропоезда ЭТ2М Ты только-что получил/а объятье от друга

Ты только-что получил/а объятье от друга Игры настольный теннис

Игры настольный теннис Вода – одно из главных богатств на Земле. Почему так говорят?

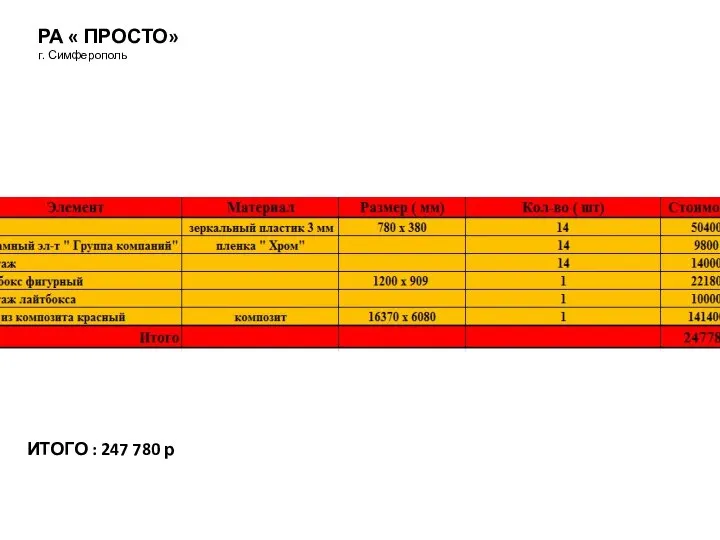

Вода – одно из главных богатств на Земле. Почему так говорят? Коммерческие предложения. Услуги типографии

Коммерческие предложения. Услуги типографии Виртуальная выставка книг, посвящённая Великой Победе

Виртуальная выставка книг, посвящённая Великой Победе РОЛЬ ДАЛЬНЕВОСТОЧНОГО ФЕДЕРАЛЬНОГО УНИВЕРСИТЕТА В ИННОВАЦИОННОМ РАЗВИТИИ РЕГИОНА

РОЛЬ ДАЛЬНЕВОСТОЧНОГО ФЕДЕРАЛЬНОГО УНИВЕРСИТЕТА В ИННОВАЦИОННОМ РАЗВИТИИ РЕГИОНА Презентация на тему Слова-паразиты в речи

Презентация на тему Слова-паразиты в речи  Киріяк Костанді 1852 - 1921

Киріяк Костанді 1852 - 1921 Где логика?

Где логика? ДИФФЕРЕНЦИАЛЬНАЯ ДИАГНОСТИКА ПОРАЖЕНИИ ЛИЦЕВОГО НЕРВА НА РАЗНЫХ УРОВНЯХ

ДИФФЕРЕНЦИАЛЬНАЯ ДИАГНОСТИКА ПОРАЖЕНИИ ЛИЦЕВОГО НЕРВА НА РАЗНЫХ УРОВНЯХ Новые рекламные возможности торговой сети «Молния»

Новые рекламные возможности торговой сети «Молния» Искусство в годы Великой Отечественной войны

Искусство в годы Великой Отечественной войны Немного о программе: В 2010 году в Беларуси вышел первый сезон программ «Брэйн-ринг». После успешных эфиров и многочисленных заявок н

Немного о программе: В 2010 году в Беларуси вышел первый сезон программ «Брэйн-ринг». После успешных эфиров и многочисленных заявок н Коммуникации в сфере культуры и искусства

Коммуникации в сфере культуры и искусства «Весёлый компьютер»

«Весёлый компьютер» Собрание задач на движение

Собрание задач на движение Резьба. Резьбовые соединения

Резьба. Резьбовые соединения Защита авторских прав и интеллектуальной собственности

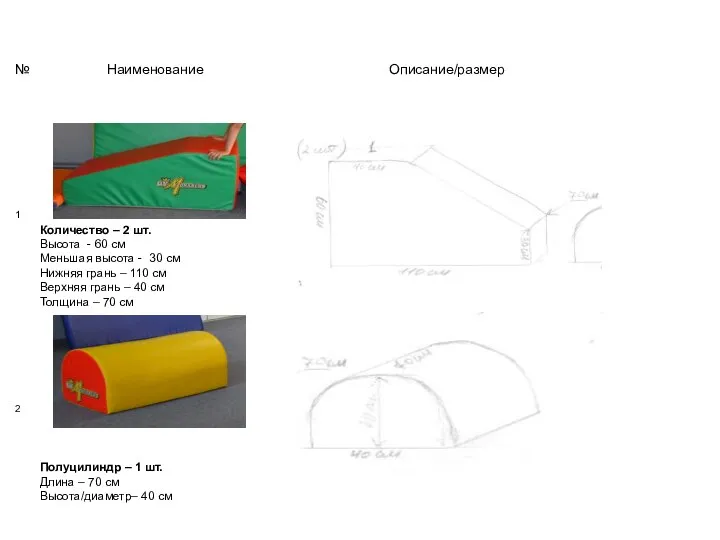

Защита авторских прав и интеллектуальной собственности Оборудование для зала

Оборудование для зала Цепи постоянного и переменного тока

Цепи постоянного и переменного тока Вред фаст-фуда

Вред фаст-фуда Выборы Президента РФ

Выборы Президента РФ Политика военного коммунизма

Политика военного коммунизма Private kitchen

Private kitchen Деловая беседа как основная форма делового общения

Деловая беседа как основная форма делового общения Презентация нового продукта «Обзор заработных плат»

Презентация нового продукта «Обзор заработных плат» Татьянин день

Татьянин день