- Улучшение качества активов банков второго уровня: проблемы и пути решения

Содержание

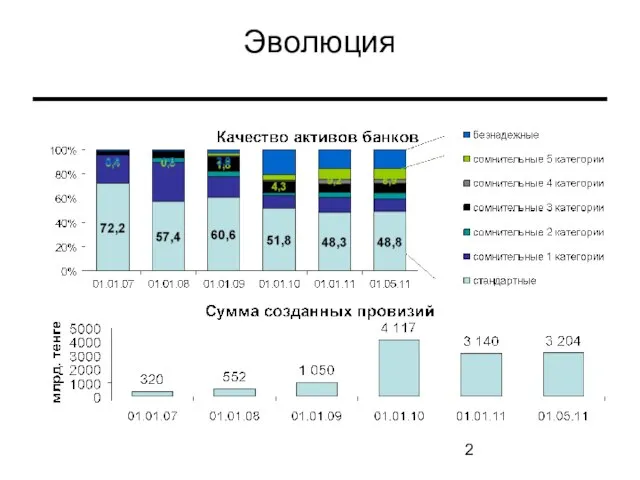

- 2. Эволюция

- 3. Мировой опыт Создание централизованных компаний по управлению активами, если проблемы в банковском секторе уже носят системный

- 4. Мировой опыт Примеры Таиланд, октябрь 1997 – ведомство по реструктуризации финансового сектора (Financial Sector Restructuring Authority,

- 5. Корея Цели – освобождение банков от проблемных кредитов, максимизация возвратности кредитов, поддержка реструктуризации компаний Критерии для

- 6. Малайзия Цели – освобождение банков от проблемных кредитов, максимизация возвратности кредитов Критерии для передачи активов Проблемные

- 7. Индонезия Цели – капитализация банков, максимизация возвратности кредитов Критерии для передачи активов – классифицируемые займы (категории

- 8. Таиланд Цели – поддержка возвратности по кредитам корпоративного сектора Критерии для передачи активов Обеспеченные проблемные кредиты

- 9. Отечественный опыт: попытка №1 Создание Правительством Фонда стрессовых активов (ноябрь 2008) Цель – выкуп нефункционирующих займов

- 10. Попытка №2 Одобрение на Совете по финансовой стабильности и развитию финансового рынка «Концепции улучшения качества активов

- 11. ФПК: создание и задачи Единственный акционер – Национальный Банк Создание на срок не более 5 лет

- 12. ФПК: выкуп активов у банков Кредиты, классифицируемые как кредиты 5-й категории и безнадежные, за исключением кредитов,

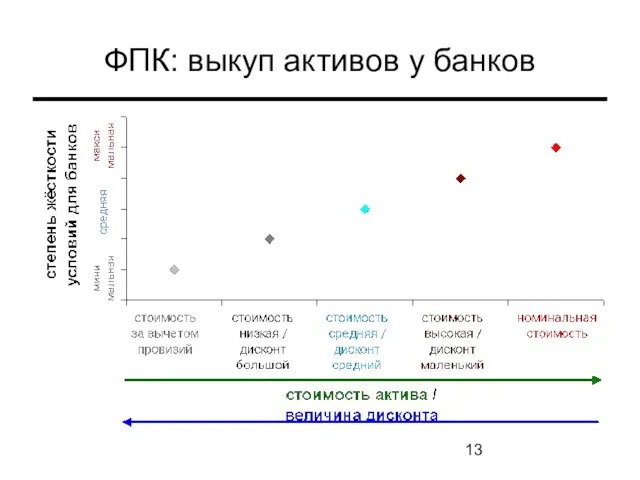

- 13. ФПК: выкуп активов у банков

- 14. ФПК: выпуск облигаций Источник финансирования деятельности ФПК – выпуск облигаций с минимальным уровнем взвешивания по рискам

- 15. ФПК: управление активами банков Программа по восстановлению стоимости данных активов будет включать следующие меры: Реализация залогового

- 16. Управление ФПК Управление будет осуществлять профессиональный квалифицированным менеджмент, который имеет соответствующий опыт и не является связанным

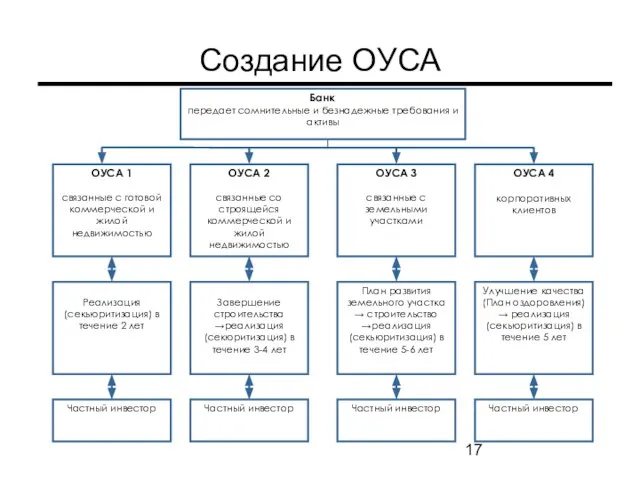

- 17. Создание ОУСА

- 18. Создание ОУСА: базовые принципы Банк создает или приобретает акции (доли участия) ОУСА для управления ими и

- 19. Создание ОУСА: условия Обязательным условием передачи активов в ОУСА является наличие мероприятий (плана), которые согласно независимой

- 20. Создание ОУСА: ограничения Сомнительные и безнадежные требования и активы Банка передаются ОУСА до 1 июля 2012

- 21. Предполагаемые эффекты Санация кредитных портфелей банков Увеличение кредитной активности банков Общее оживление экономики, в том числе

- 22. Меры, предусмотренные в рамках законопроекта по минимизации рисков Предоставлена возможность создания, приобретения банком дочерних организаций –

- 24. Скачать презентацию

Слайд 3Мировой опыт

Создание централизованных компаний по управлению активами, если проблемы в банковском секторе

Мировой опыт

Создание централизованных компаний по управлению активами, если проблемы в банковском секторе

Слайд 4Мировой опыт

Примеры

Таиланд, октябрь 1997 – ведомство по реструктуризации финансового сектора (Financial Sector

Мировой опыт

Примеры

Таиланд, октябрь 1997 – ведомство по реструктуризации финансового сектора (Financial Sector

Слайд 5Корея

Цели – освобождение банков от проблемных кредитов, максимизация возвратности кредитов, поддержка реструктуризации

Корея

Цели – освобождение банков от проблемных кредитов, максимизация возвратности кредитов, поддержка реструктуризации

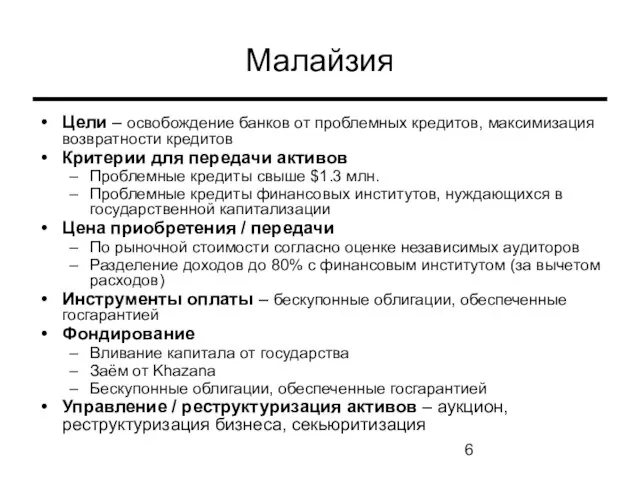

Слайд 6Малайзия

Цели – освобождение банков от проблемных кредитов, максимизация возвратности кредитов

Критерии для передачи

Малайзия

Цели – освобождение банков от проблемных кредитов, максимизация возвратности кредитов

Критерии для передачи

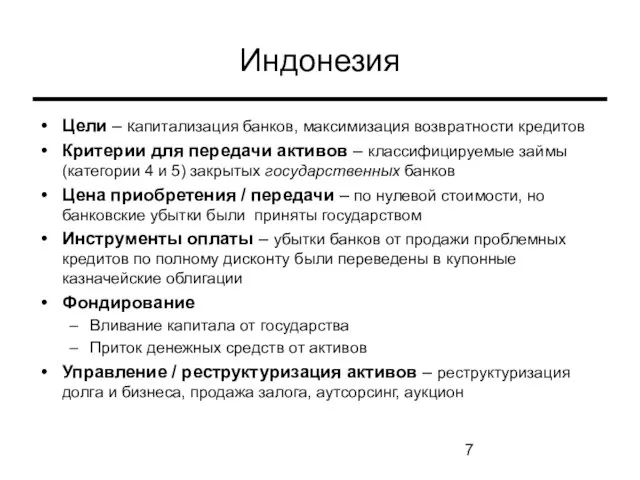

Слайд 7Индонезия

Цели – капитализация банков, максимизация возвратности кредитов

Критерии для передачи активов – классифицируемые

Индонезия

Цели – капитализация банков, максимизация возвратности кредитов

Критерии для передачи активов – классифицируемые

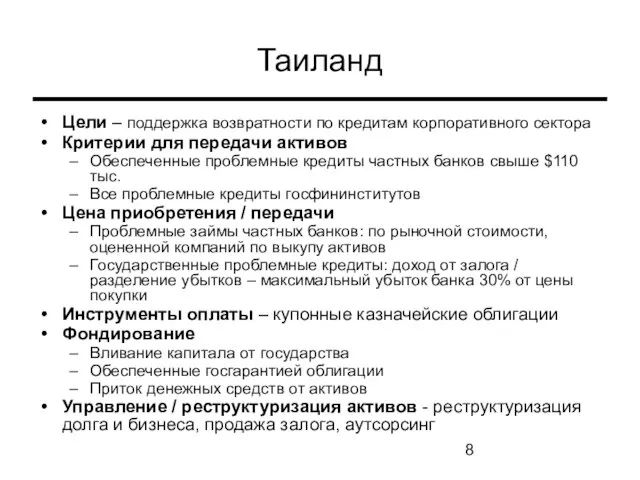

Слайд 8Таиланд

Цели – поддержка возвратности по кредитам корпоративного сектора

Критерии для передачи активов

Обеспеченные проблемные

Таиланд

Цели – поддержка возвратности по кредитам корпоративного сектора

Критерии для передачи активов

Обеспеченные проблемные

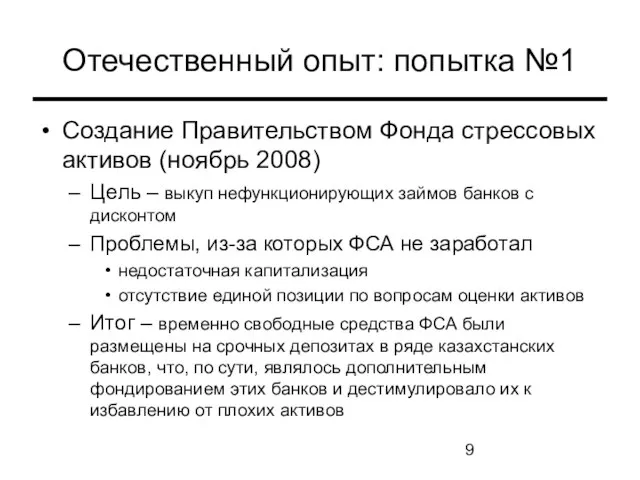

Слайд 9Отечественный опыт: попытка №1

Создание Правительством Фонда стрессовых активов (ноябрь 2008)

Цель – выкуп

Отечественный опыт: попытка №1

Создание Правительством Фонда стрессовых активов (ноябрь 2008)

Цель – выкуп

Слайд 10Попытка №2

Одобрение на Совете по финансовой стабильности и развитию финансового рынка «Концепции

Попытка №2

Одобрение на Совете по финансовой стабильности и развитию финансового рынка «Концепции

Слайд 11ФПК: создание и задачи

Единственный акционер – Национальный Банк

Создание на срок не более

ФПК: создание и задачи

Единственный акционер – Национальный Банк

Создание на срок не более

Слайд 12ФПК: выкуп активов у банков

Кредиты, классифицируемые как кредиты 5-й категории и безнадежные,

ФПК: выкуп активов у банков

Кредиты, классифицируемые как кредиты 5-й категории и безнадежные,

Слайд 13ФПК: выкуп активов у банков

ФПК: выкуп активов у банков

Слайд 14ФПК: выпуск облигаций

Источник финансирования деятельности ФПК – выпуск облигаций с минимальным уровнем

ФПК: выпуск облигаций

Источник финансирования деятельности ФПК – выпуск облигаций с минимальным уровнем

Слайд 15ФПК: управление активами банков

Программа по восстановлению стоимости данных активов будет включать следующие

ФПК: управление активами банков

Программа по восстановлению стоимости данных активов будет включать следующие

Слайд 16Управление ФПК

Управление будет осуществлять профессиональный квалифицированным менеджмент, который имеет соответствующий опыт и

Управление ФПК

Управление будет осуществлять профессиональный квалифицированным менеджмент, который имеет соответствующий опыт и

Слайд 17Создание ОУСА

Создание ОУСА

Слайд 18Создание ОУСА: базовые принципы

Банк создает или приобретает акции (доли участия) ОУСА для

Создание ОУСА: базовые принципы

Банк создает или приобретает акции (доли участия) ОУСА для

Слайд 19Создание ОУСА: условия

Обязательным условием передачи активов в ОУСА является наличие мероприятий (плана),

Создание ОУСА: условия

Обязательным условием передачи активов в ОУСА является наличие мероприятий (плана),

Слайд 20Создание ОУСА: ограничения

Сомнительные и безнадежные требования и активы Банка передаются ОУСА до

Создание ОУСА: ограничения

Сомнительные и безнадежные требования и активы Банка передаются ОУСА до

Слайд 21Предполагаемые эффекты

Санация кредитных портфелей банков

Увеличение кредитной активности банков

Общее оживление экономики, в

Предполагаемые эффекты

Санация кредитных портфелей банков

Увеличение кредитной активности банков

Общее оживление экономики, в

Слайд 22Меры, предусмотренные в рамках законопроекта по минимизации рисков

Предоставлена возможность создания, приобретения банком

Меры, предусмотренные в рамках законопроекта по минимизации рисков

Предоставлена возможность создания, приобретения банком

Понятие движения 9 класс

Понятие движения 9 класс По страницам научных и научно-популярных журналов

По страницам научных и научно-популярных журналов Что такое окружающий мир?

Что такое окружающий мир? ИСПОЛЬЗОВАНИЕ ЭНЕРГИИ ДВИЖУЩЕЙСЯ ВОДЫ И ВЕТРА

ИСПОЛЬЗОВАНИЕ ЭНЕРГИИ ДВИЖУЩЕЙСЯ ВОДЫ И ВЕТРА Общее устройство военных автомобилей

Общее устройство военных автомобилей Восприятие. Психические процессы

Восприятие. Психические процессы Химия и сельское хозяйство (11 класс)

Химия и сельское хозяйство (11 класс) Компания SaCo — создание масок для медицинского персонала

Компания SaCo — создание масок для медицинского персонала Ұйқысына қарап таны

Ұйқысына қарап таны Хозяйственная деятельность в горах

Хозяйственная деятельность в горах Мастер рекрутинга. Создайте свой доход

Мастер рекрутинга. Создайте свой доход Технология приготовления блюда Шницель отбивной из свинины с гарниром

Технология приготовления блюда Шницель отбивной из свинины с гарниром Северная Америка

Северная Америка Графическая композиция. Домашние работы. А2

Графическая композиция. Домашние работы. А2 В здоровом теле здоровый дух

В здоровом теле здоровый дух Происхождение Олимпийских игр Древние греки верили, что Олимп самая высокая гора Греции, являлась местом обитания Зевса, повелите

Происхождение Олимпийских игр Древние греки верили, что Олимп самая высокая гора Греции, являлась местом обитания Зевса, повелите Перенос слова переносятся по слогам

Перенос слова переносятся по слогам Amur: услуги выгуливания питомцев

Amur: услуги выгуливания питомцев МОУ «Средняя общеобразовательная школа №4» пилотная по введению ФГОС

МОУ «Средняя общеобразовательная школа №4» пилотная по введению ФГОС Консультация для родителей. Особенности воображения у детей с нарушением речи

Консультация для родителей. Особенности воображения у детей с нарушением речи ЛЕТО 2007

ЛЕТО 2007 Карпиканов В. Севастополь

Карпиканов В. Севастополь Волженин Аверьян Михайлович

Волженин Аверьян Михайлович Word meaning

Word meaning Рекомендации к выполнению курс. работы

Рекомендации к выполнению курс. работы Презентация на тему Титов

Презентация на тему Титов Одомашненные птицы

Одомашненные птицы «Русская Правда» - памятник древнерусского права

«Русская Правда» - памятник древнерусского права