- Уникальная белорусская экономическая модель® Сергей Чалый 27 мая 2011

Содержание

- 2. «Анамнез» Сверхуспешная сверхспециализация РБ в последние 10 лет Рост ВВП на 7.5% в течение 10 лет

- 3. Изменение внешней среды Слабый восстановительный рост мировой экономики «Зеленые ростки» или «искусственное дыхание» Сворачивание модели экспортного

- 4. «Диагноз» Мировой финансовый кризис – основные дисбалансы: Превышение уровня инвестиций над сбережениями («жизнь не по средствам»

- 5. Точка бифуркации Суть любого кризиса – устранение дисбалансов, накопленных за период предшествующего бума Всего два варианта

- 6. Множественные равновесия Заемный капитал и акционерный Продажа предприятий за долги Привлечение ПИИ Переиндустриализация Деиндустриализация («Большая Молдавия»)

- 7. Концептуальная слабость экономических программ Общее качество – декларативность И государство, и оппозиция разучились писать программы, рассчитанные

- 8. Программа МВФ Понимание структурных особенностей Двухсекторная экономика (казенный и частный) Две денежно-кредитные политики Агентство развития –

- 9. «Прогноз» Кризис сравнимый с Великой депрессией Смена отраслей и секторов лидирования Смена стран-лидеров Распад и создание

- 10. Издержки реформ Рост интенсивности труда Рост безработицы Необходимость создания «демпфирующих» факторов (малый бизнес и самозанятость) Проблема

- 11. Кризис и Беларусь Традиционный механизм «заражения» Через внешнюю торговля, сразу фаза II Иллюзорный временной лаг («тихая

- 12. Модель белорусской экономики «Экономики у нас в стране нет» (Л.Ф.Заико) Модель советской экономики Закон о кооперативном

- 13. Кризис и Беларусь Традиционный механизм «заражения» Через внешнюю торговля, сразу фаза II Иллюзорный временной лаг («тихая

- 14. Предсказание протекания кризиса В ноябре 2008 я сформулировал 4 тезиса для описания будущего протекания кризиса в

- 15. Завышенный обменный курс рубля Существование с второй половины 2006 г. отрицательного сальдо текущего счета платежного баланса

- 16. Нерыночная экономика в мировом рынке Тезис из круглого стола в "Комсомолке" "Так есть в Беларуси финансовый

- 17. Двухсекторная модель Рыночный сектор и «казенный» Доступность и стоимость кредита Государственные программы финансирования «квазикредитование» и необходимость

- 18. Маятник реформ и контрреформ Кризис внешнего сектора Необходимость макростабилизации Проведение жесткой денежно-кредитной политики Ухудшение финансового состояния

- 19. Невозможная троица невозможно иметь одновременно независимую денежную политику (контролировать количество денег в экономике, а значит и

- 20. «Невозможное возможно» однажды у нас уже был период, когда экономические власти стремились к достижению невыполнимых совместно

- 21. «Святая цифра» Президент Беларуси Александр Лукашенко 7 декабря подписал указ №595 "Об утверждении важнейших параметров прогноза

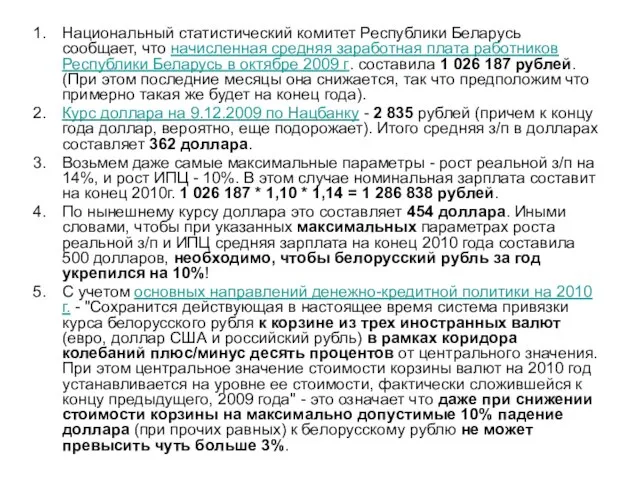

- 22. Национальный статистический комитет Республики Беларусь сообщает, что начисленная средняя заработная плата работников Республики Беларусь в октябре

- 23. Модель МВФ на основе заработной платы (2008)

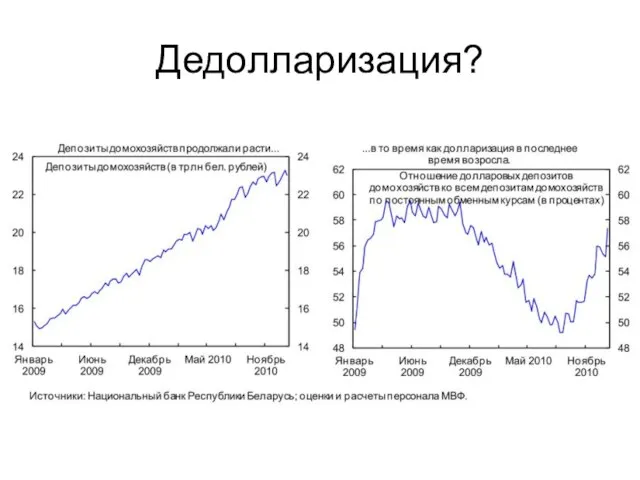

- 25. Дедолларизация?

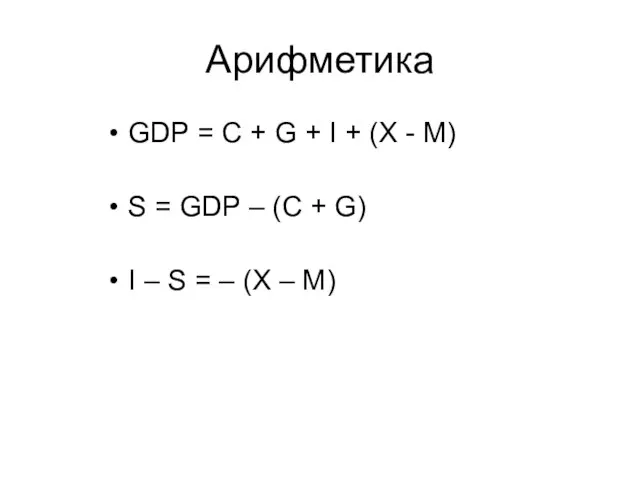

- 26. Арифметика GDP = C + G + I + (X - M) S = GDP –

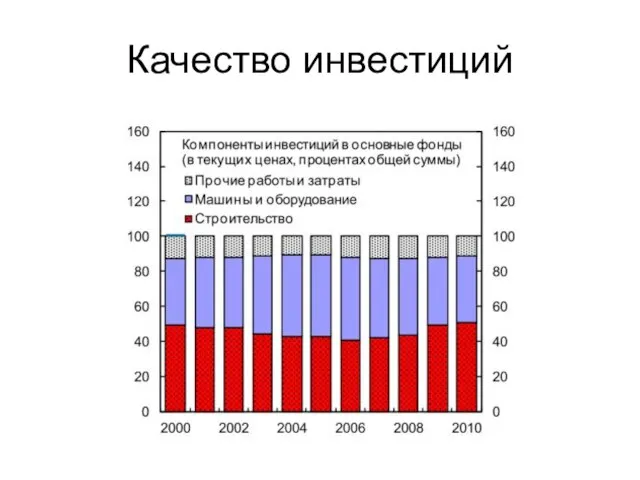

- 27. Качество инвестиций

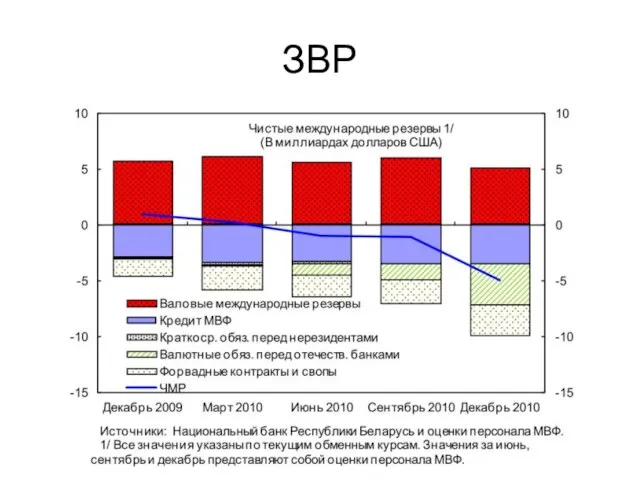

- 28. ЗВР

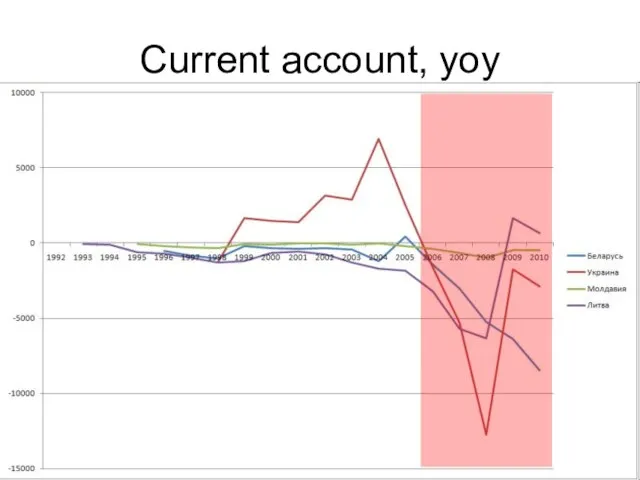

- 31. Current account, yoy

- 32. Belarus c.a., mom

- 33. Двусторонний платежный баланс

- 34. Конкурентоспособность

- 35. Типичный профиль девальвации

- 37. Скачать презентацию

Слайд 3Изменение внешней среды

Слабый восстановительный рост мировой экономики

«Зеленые ростки» или «искусственное дыхание»

Сворачивание модели

Изменение внешней среды

Слабый восстановительный рост мировой экономики

«Зеленые ростки» или «искусственное дыхание»

Сворачивание модели

Слайд 4«Диагноз»

Мировой финансовый кризис – основные дисбалансы:

Превышение уровня инвестиций над сбережениями («жизнь не

«Диагноз»

Мировой финансовый кризис – основные дисбалансы:

Превышение уровня инвестиций над сбережениями («жизнь не

Слайд 5Точка бифуркации

Суть любого кризиса – устранение дисбалансов, накопленных за период предшествующего бума

Всего

Точка бифуркации

Суть любого кризиса – устранение дисбалансов, накопленных за период предшествующего бума

Всего

Слайд 6Множественные равновесия

Заемный капитал и акционерный

Продажа предприятий за долги

Привлечение ПИИ

Переиндустриализация

Деиндустриализация («Большая Молдавия»)

Постиндустриализация («Большая

Множественные равновесия

Заемный капитал и акционерный

Продажа предприятий за долги

Привлечение ПИИ

Переиндустриализация

Деиндустриализация («Большая Молдавия»)

Постиндустриализация («Большая

Слайд 7Концептуальная слабость экономических программ

Общее качество – декларативность

И государство, и оппозиция разучились писать

Концептуальная слабость экономических программ

Общее качество – декларативность

И государство, и оппозиция разучились писать

Слайд 8Программа МВФ

Понимание структурных особенностей

Двухсекторная экономика (казенный и частный)

Две денежно-кредитные политики

Агентство развития –

Программа МВФ

Понимание структурных особенностей

Двухсекторная экономика (казенный и частный)

Две денежно-кредитные политики

Агентство развития –

Слайд 9«Прогноз»

Кризис сравнимый с Великой депрессией

Смена отраслей и секторов лидирования

Смена стран-лидеров

Распад и создание

«Прогноз»

Кризис сравнимый с Великой депрессией

Смена отраслей и секторов лидирования

Смена стран-лидеров

Распад и создание

Слайд 10Издержки реформ

Рост интенсивности труда

Рост безработицы

Необходимость создания «демпфирующих» факторов (малый бизнес и самозанятость)

Проблема

Издержки реформ

Рост интенсивности труда

Рост безработицы

Необходимость создания «демпфирующих» факторов (малый бизнес и самозанятость)

Проблема

Слайд 11Кризис и Беларусь

Традиционный механизм «заражения»

Через внешнюю торговля, сразу фаза II

Иллюзорный временной лаг

Кризис и Беларусь

Традиционный механизм «заражения»

Через внешнюю торговля, сразу фаза II

Иллюзорный временной лаг

Слайд 12Модель белорусской экономики

«Экономики у нас в стране нет» (Л.Ф.Заико)

Модель советской экономики

Закон о

Модель белорусской экономики

«Экономики у нас в стране нет» (Л.Ф.Заико)

Модель советской экономики

Закон о

Слайд 13Кризис и Беларусь

Традиционный механизм «заражения»

Через внешнюю торговля, сразу фаза II

Иллюзорный временной лаг

Кризис и Беларусь

Традиционный механизм «заражения»

Через внешнюю торговля, сразу фаза II

Иллюзорный временной лаг

Слайд 14Предсказание протекания кризиса

В ноябре 2008 я сформулировал 4 тезиса для описания будущего

Предсказание протекания кризиса

В ноябре 2008 я сформулировал 4 тезиса для описания будущего

Слайд 15Завышенный обменный курс рубля

Существование с второй половины 2006 г. отрицательного сальдо текущего

Завышенный обменный курс рубля

Существование с второй половины 2006 г. отрицательного сальдо текущего

Слайд 16Нерыночная экономика в мировом рынке

Тезис из круглого стола в "Комсомолке" "Так есть

Нерыночная экономика в мировом рынке

Тезис из круглого стола в "Комсомолке" "Так есть

Слайд 17Двухсекторная модель

Рыночный сектор и «казенный»

Доступность и стоимость кредита

Государственные программы финансирования

«квазикредитование» и необходимость

Двухсекторная модель

Рыночный сектор и «казенный»

Доступность и стоимость кредита

Государственные программы финансирования

«квазикредитование» и необходимость

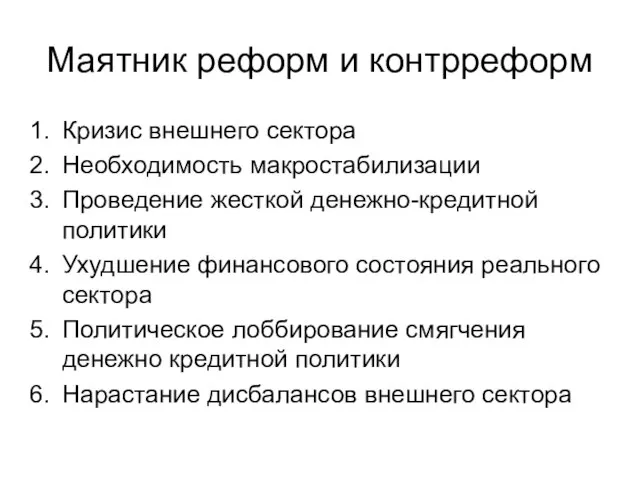

Слайд 18Маятник реформ и контрреформ

Кризис внешнего сектора

Необходимость макростабилизации

Проведение жесткой денежно-кредитной политики

Ухудшение финансового состояния

Маятник реформ и контрреформ

Кризис внешнего сектора

Необходимость макростабилизации

Проведение жесткой денежно-кредитной политики

Ухудшение финансового состояния

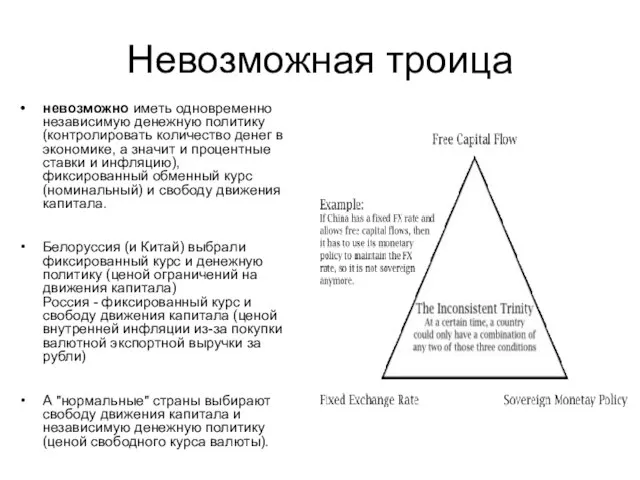

Слайд 19Невозможная троица

невозможно иметь одновременно независимую денежную политику (контролировать количество денег в экономике,

Невозможная троица

невозможно иметь одновременно независимую денежную политику (контролировать количество денег в экономике,

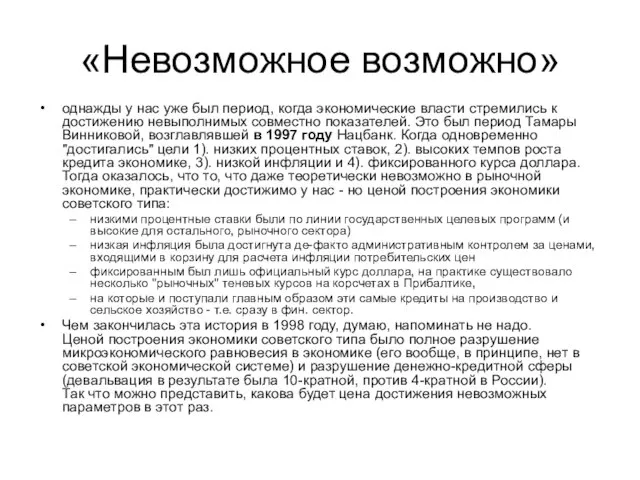

Слайд 20«Невозможное возможно»

однажды у нас уже был период, когда экономические власти стремились к

«Невозможное возможно»

однажды у нас уже был период, когда экономические власти стремились к

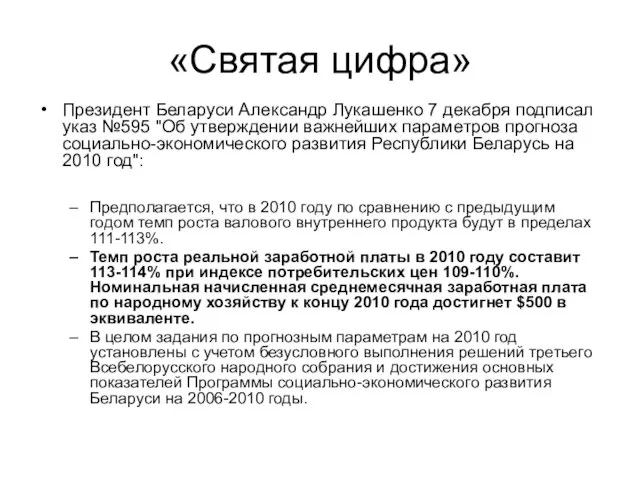

Слайд 21«Святая цифра»

Президент Беларуси Александр Лукашенко 7 декабря подписал указ №595 "Об утверждении

«Святая цифра»

Президент Беларуси Александр Лукашенко 7 декабря подписал указ №595 "Об утверждении

Слайд 22Национальный статистический комитет Республики Беларусь сообщает, что начисленная средняя заработная плата работников

Национальный статистический комитет Республики Беларусь сообщает, что начисленная средняя заработная плата работников

Слайд 23Модель МВФ на основе заработной платы (2008)

Модель МВФ на основе заработной платы (2008)

Слайд 25Дедолларизация?

Дедолларизация?

Слайд 26Арифметика

GDP = C + G + I + (X - M)

S =

Арифметика

GDP = C + G + I + (X - M)

S =

Слайд 27Качество инвестиций

Качество инвестиций

Слайд 28ЗВР

ЗВР

Слайд 31Current account, yoy

Current account, yoy

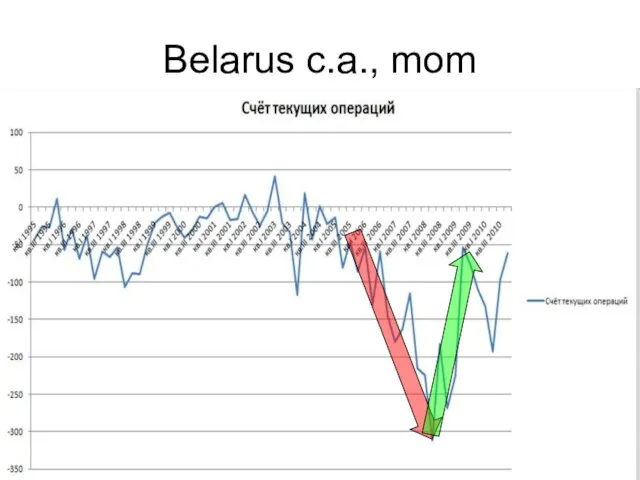

Слайд 32Belarus c.a., mom

Belarus c.a., mom

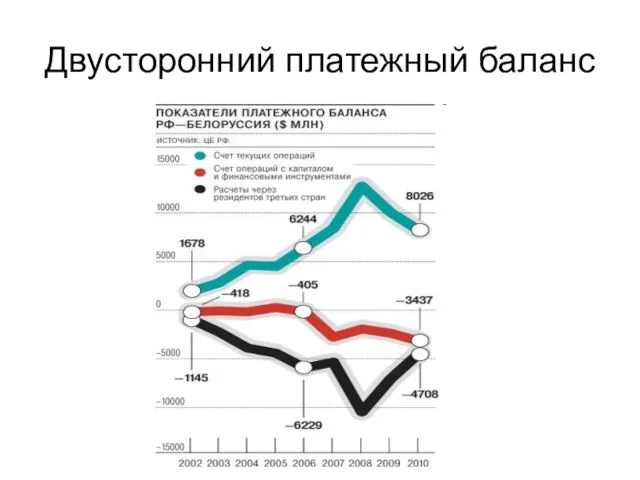

Слайд 33Двусторонний платежный баланс

Двусторонний платежный баланс

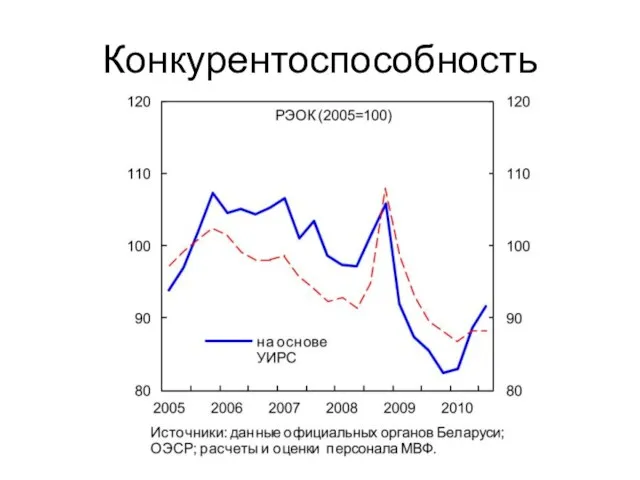

Слайд 34Конкурентоспособность

Конкурентоспособность

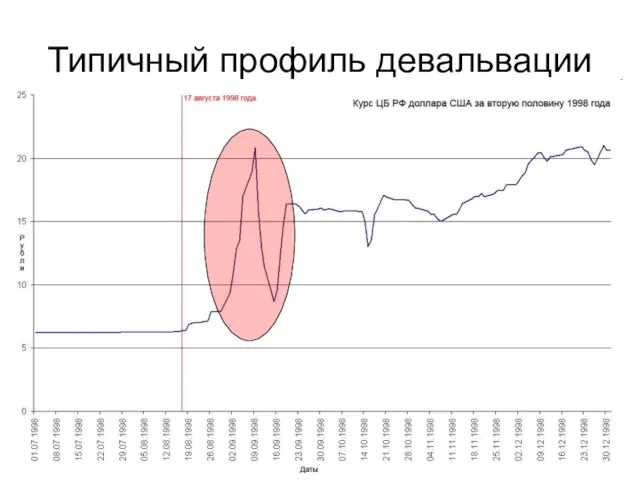

Слайд 35Типичный профиль девальвации

Типичный профиль девальвации

Природные источники углеводородов и их переработка

Природные источники углеводородов и их переработка Слова, которые выражают различные чувства, их роль в речи

Слова, которые выражают различные чувства, их роль в речи Прогулка по улице Сыромолотова в Екатеринбурге

Прогулка по улице Сыромолотова в Екатеринбурге Расчет амортизации основных средств

Расчет амортизации основных средств Доклад Тема: «Редкие животные Алтайского края» Выполнила: Ускова К.

Доклад Тема: «Редкие животные Алтайского края» Выполнила: Ускова К.  Усовершенствование технологического процесса обработки резанием детали “цапфа”

Усовершенствование технологического процесса обработки резанием детали “цапфа” Культурное наследие Сибири

Культурное наследие Сибири  Презентация на тему Плавание животных и человека

Презентация на тему Плавание животных и человека Отношения собственности в сфере культуры

Отношения собственности в сфере культуры Действия с информацией. Хранение информации

Действия с информацией. Хранение информации Программа «Перспектива»

Программа «Перспектива» Хлебосад. Отчетно-выборное собрание

Хлебосад. Отчетно-выборное собрание Особенности изделий HSME

Особенности изделий HSME Дополнительная образовательнаяПРОГРАММА«Тяжелая атлетика»(физкультурно-спортивная направленность)

Дополнительная образовательнаяПРОГРАММА«Тяжелая атлетика»(физкультурно-спортивная направленность) Изображение рябины в технике граттаж

Изображение рябины в технике граттаж Мировой финансовый рынок

Мировой финансовый рынок Структурные формулы

Структурные формулы Простая и интересная физика у Вас дома

Простая и интересная физика у Вас дома Россия в конце правления Ивана IV

Россия в конце правления Ивана IV Пред вами громада – русский язык!

Пред вами громада – русский язык! 15 советов приумножения финансов

15 советов приумножения финансов ИТ Ассамблея 2009

ИТ Ассамблея 2009 Дослідження 4G-LTE можливостей технології DECT

Дослідження 4G-LTE можливостей технології DECT О совместных увлечениях, о проведенных вместе выходных

О совместных увлечениях, о проведенных вместе выходных «Газели» в России: конкурентные преимущества и стратегии развития

«Газели» в России: конкурентные преимущества и стратегии развития razryad

razryad Информационный интернет-ресурс PRICE.RU

Информационный интернет-ресурс PRICE.RU Пальчиковая гимнастика с карандашом

Пальчиковая гимнастика с карандашом