- Управление банковскими рисками: уроки кризиса

Содержание

- 2. Часть 1. Уроки кризиса. Структура фондирования. Для начала – Несколько прописных истин, которые все знают ,

- 3. Часть 1. Уроки кризиса. Качество активов. Ни при каких условиях нельзя превышать разумных ограничений на одного

- 4. Часть 1. Уроки кризиса. Общие положения. Грамотно выстроенная система лимитов может помочь предотвратить появление проблем, НО

- 5. Часть 2. Уроки кризиса. Корректировка подходов к оценке финансовой устойчивости кредитных организаций На что мы в

- 6. Часть 2. Уроки кризиса. Корректировка подходов к оценке финансовой устойчивости кредитных организаций Качество активов - объемы

- 7. Часть 2. Внутренний рейтинг группы риск-факторов количественные качественные конкурентная позиция корпоративное управление и репутация устойчивость бизнеса

- 9. Скачать презентацию

Слайд 2Часть 1. Уроки кризиса.

Структура фондирования.

Для начала –

Несколько прописных истин, которые

Часть 1. Уроки кризиса.

Структура фондирования.

Для начала –

Несколько прописных истин, которые

Слайд 3Часть 1. Уроки кризиса.

Качество активов.

Ни при каких условиях нельзя превышать разумных

Часть 1. Уроки кризиса.

Качество активов.

Ни при каких условиях нельзя превышать разумных

Слайд 4Часть 1. Уроки кризиса.

Общие положения.

Грамотно выстроенная система лимитов может помочь предотвратить

Часть 1. Уроки кризиса.

Общие положения.

Грамотно выстроенная система лимитов может помочь предотвратить

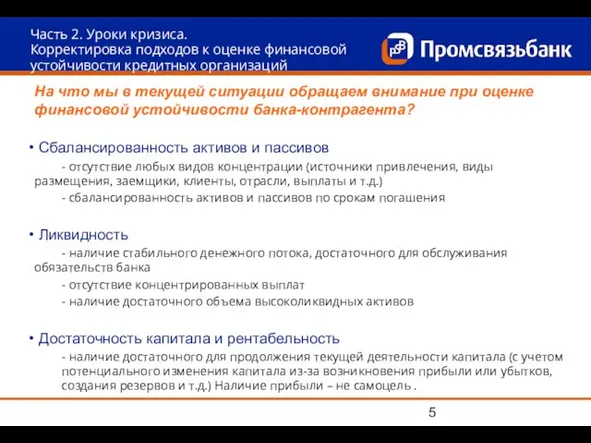

Слайд 5Часть 2. Уроки кризиса.

Корректировка подходов к оценке финансовой устойчивости кредитных организаций

На что

Часть 2. Уроки кризиса.

Корректировка подходов к оценке финансовой устойчивости кредитных организаций

На что

Слайд 6Часть 2. Уроки кризиса.

Корректировка подходов к оценке финансовой устойчивости кредитных организаций

Качество активов

-

Часть 2. Уроки кризиса.

Корректировка подходов к оценке финансовой устойчивости кредитных организаций

Качество активов

-

Слайд 7Часть 2.

Внутренний рейтинг

группы риск-факторов

количественные

качественные

конкурентная позиция

корпоративное управление и репутация

устойчивость бизнеса

достаточность капитала

качество активов

доходность

Часть 2.

Внутренний рейтинг

группы риск-факторов

количественные

качественные

конкурентная позиция

корпоративное управление и репутация

устойчивость бизнеса

достаточность капитала

качество активов

доходность

Основные концепции теории коммуникаций, их характеристика

Основные концепции теории коммуникаций, их характеристика Презентация на тему Аргентина

Презентация на тему Аргентина  Основные обществоведческие термины.

Основные обществоведческие термины. Муниципальное дошкольное образовательное учреждение «Детский сад №8 г. Тара» 646530 Омская область, г.Тара, ул.Лихачёва 12/13

Муниципальное дошкольное образовательное учреждение «Детский сад №8 г. Тара» 646530 Омская область, г.Тара, ул.Лихачёва 12/13 Презентация на тему Евреи – народ Библии

Презентация на тему Евреи – народ Библии ПОЛИРЕСУРСНЫЙ ЦЕНТР МОУ «Средняя общеобразовательная школа №39»ЦЕНТР «Здоровье учащихся и педагогов»

ПОЛИРЕСУРСНЫЙ ЦЕНТР МОУ «Средняя общеобразовательная школа №39»ЦЕНТР «Здоровье учащихся и педагогов» История школы глазами её директоров

История школы глазами её директоров Практика- Инфекции 1- (общие положения. Туберкулез и сепсис)

Практика- Инфекции 1- (общие положения. Туберкулез и сепсис) История Искусств

История Искусств Интернет вещей

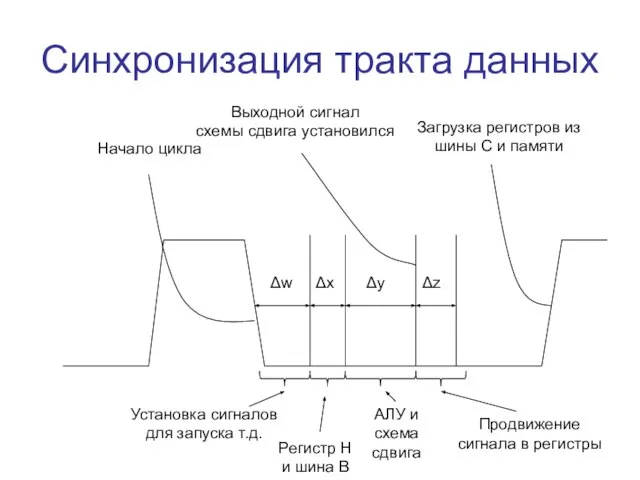

Интернет вещей Синхронизация тракта данных

Синхронизация тракта данных Москва – Российын рудолаже

Москва – Российын рудолаже Консалтинговая Компания «Развитие»

Консалтинговая Компания «Развитие» Правила технической эксплуатации железных дорог

Правила технической эксплуатации железных дорог Особенности построения сибирской избы

Особенности построения сибирской избы Продюсерский центр «Ренессанс» под патронатом Министерства культуры и туризма Украины представляет «КАРНАВАЛ У ЛОРЕНЦО МЕДИЧ

Продюсерский центр «Ренессанс» под патронатом Министерства культуры и туризма Украины представляет «КАРНАВАЛ У ЛОРЕНЦО МЕДИЧ Омплексное решение для вашего бизнеса

Омплексное решение для вашего бизнеса Библия и Евангелие

Библия и Евангелие Презентация химия в строительсве - копия

Презентация химия в строительсве - копия Путь идейно-нравственных исканий князя Андрея Болконского

Путь идейно-нравственных исканий князя Андрея Болконского Презентация на тему Характеристика ядерного оружия

Презентация на тему Характеристика ядерного оружия  ЭЛЕКТРОЛИТИЧЕСКАЯ ДИССОЦИАЦИЯ

ЭЛЕКТРОЛИТИЧЕСКАЯ ДИССОЦИАЦИЯ Набор в 10-й Новый педагогический класс, 2021-2022 учебный год

Набор в 10-й Новый педагогический класс, 2021-2022 учебный год Презентация на тему Серафимо-Дивеевский монастырь

Презентация на тему Серафимо-Дивеевский монастырь  Человек-личность

Человек-личность eСommerce

eСommerce Природное и культурное наследие России

Природное и культурное наследие России Пиявки

Пиявки