- Управление финансами и бюджетирование

Содержание

- 2. Жизненный цикл организации

- 3. Схема принятия решения об управлении финансовыми потоками на предприятии Определить, куда вкладывать Определить источник финансирования

- 4. Структура капитала предприятия

- 5. Управление активами предприятия Эффективное управление активами – это один из самых важных источников финансовых средств для

- 6. Продажа основных средств, превышающих потребности компании Заключение соглашений на продажу собственности с последующей сдачей ее в

- 7. Структура оборотного капитала Товарно-материальные запасы Средства к получению или дебиторская задолженность Денежные средства в кассе, на

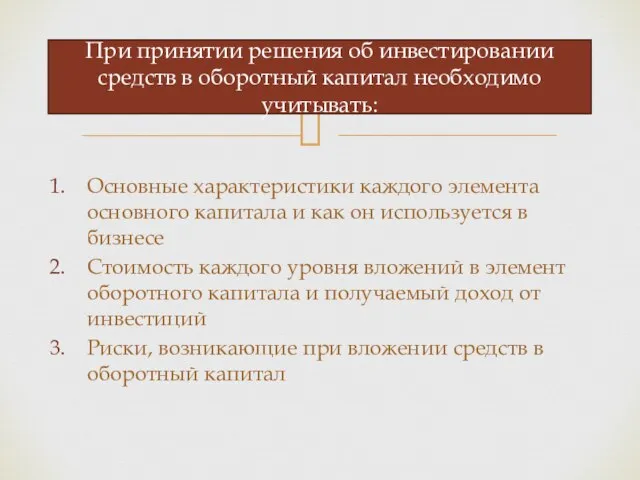

- 8. Основные характеристики каждого элемента основного капитала и как он используется в бизнесе Стоимость каждого уровня вложений

- 9. Часть вторая Управление затратами. Управление запасами и финансовая политика предприятия

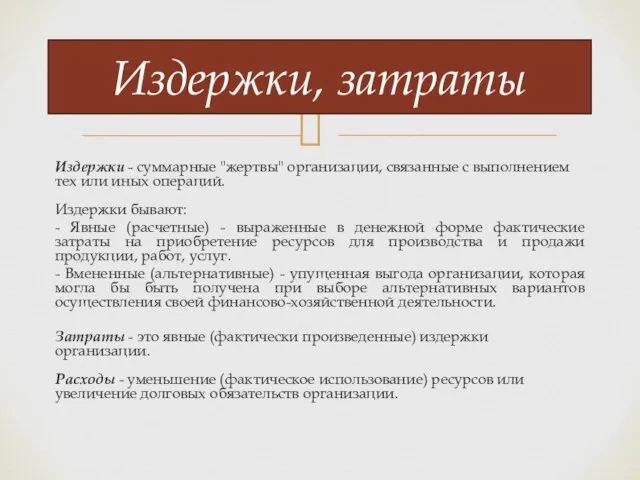

- 10. Издержки - суммарные "жертвы" организации, связанные с выполнением тех или иных операций. Издержки бывают: - Явные

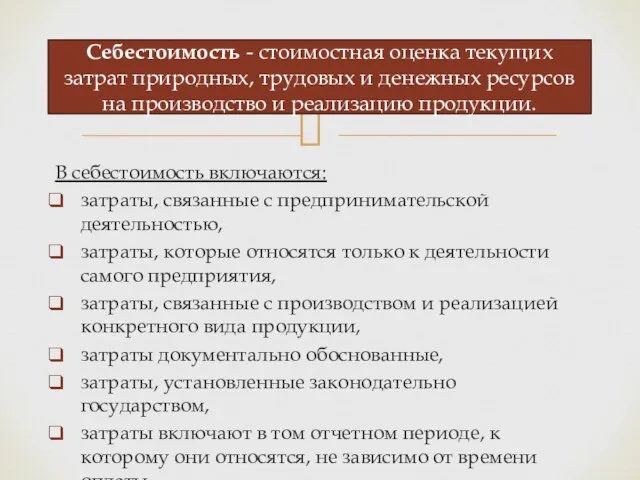

- 11. В себестоимость включаются: затраты, связанные с предпринимательской деятельностью, затраты, которые относятся только к деятельности самого предприятия,

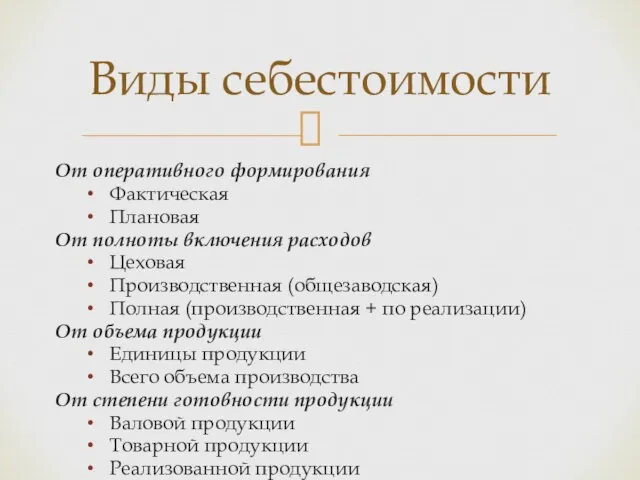

- 12. Виды себестоимости От оперативного формирования Фактическая Плановая От полноты включения расходов Цеховая Производственная (общезаводская) Полная (производственная

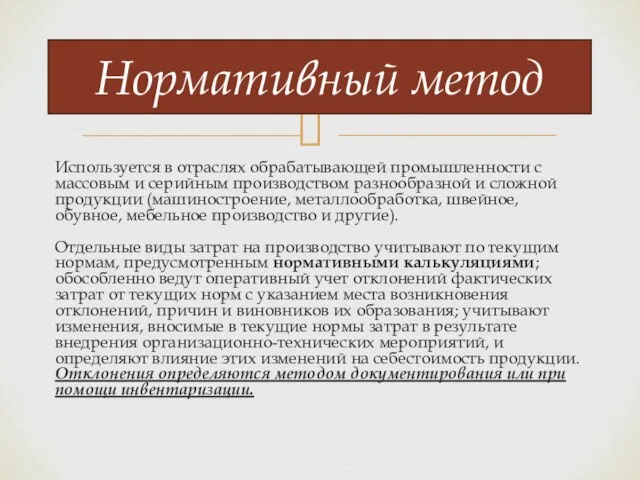

- 13. Используется в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции (машиностроение, металлообработка,

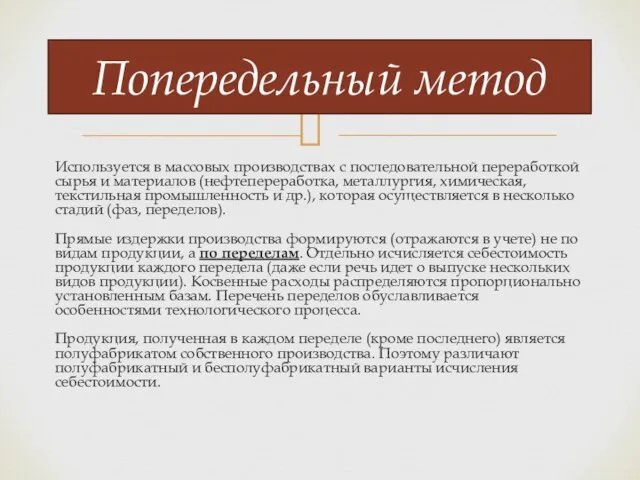

- 14. Используется в массовых производствах с последовательной переработкой сырья и материалов (нефтепереработка, металлургия, химическая, текстильная промышленность и

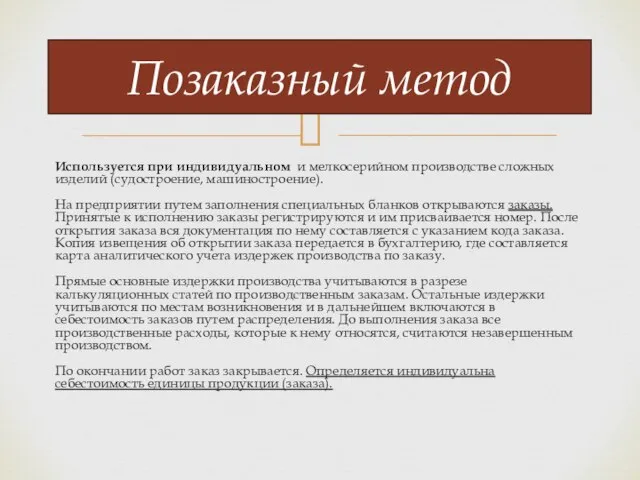

- 15. Используется при индивидуальном и мелкосерийном производстве сложных изделий (судостроение, машиностроение). На предприятии путем заполнения специальных бланков

- 16. Часть третья Анализ финансового состояния

- 17. Основная задача - это ответить на вопросы: Насколько прибыльно предприятие? Насколько рационально используются ресурсы? Насколько эффективно

- 18. Этапы анализа

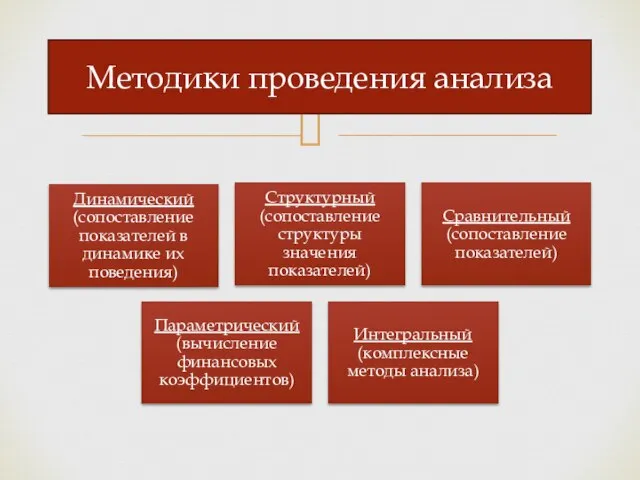

- 19. Внутренний и внешний Полный и частичный Комплексный и целевой Предварительный и фундаментальный Экспресс-анализ Общий и структурного

- 20. Методики проведения анализа

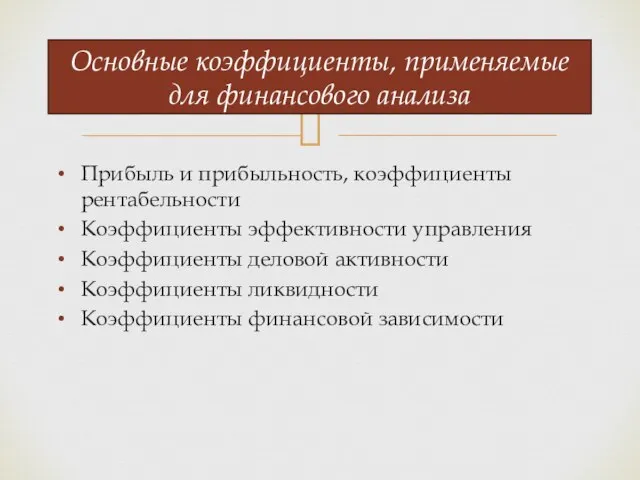

- 21. Прибыль и прибыльность, коэффициенты рентабельности Коэффициенты эффективности управления Коэффициенты деловой активности Коэффициенты ликвидности Коэффициенты финансовой зависимости

- 22. Часть 4 Калькуляция себестоимости

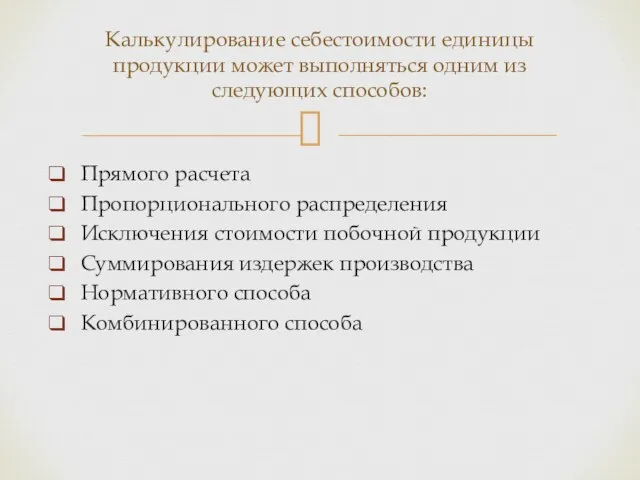

- 23. Прямого расчета Пропорционального распределения Исключения стоимости побочной продукции Суммирования издержек производства Нормативного способа Комбинированного способа Калькулирование

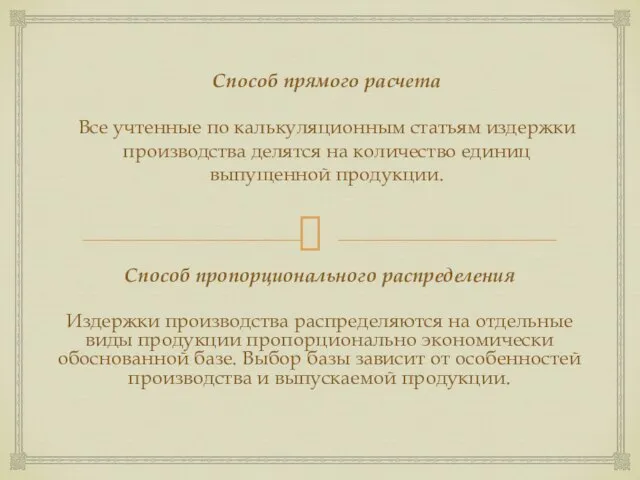

- 24. Способ прямого расчета Все учтенные по калькуляционным статьям издержки производства делятся на количество единиц выпущенной продукции.

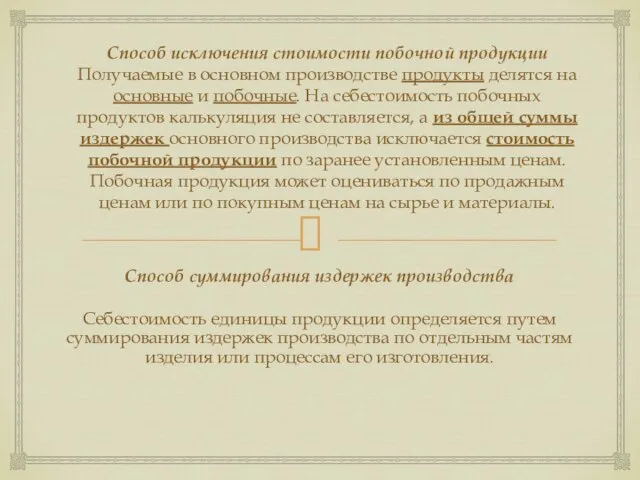

- 25. Способ исключения стоимости побочной продукции Получаемые в основном производстве продукты делятся на основные и побочные. На

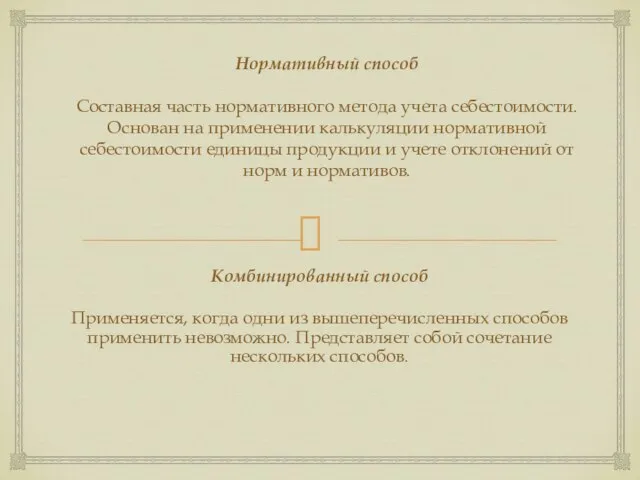

- 26. Нормативный способ Составная часть нормативного метода учета себестоимости. Основан на применении калькуляции нормативной себестоимости единицы продукции

- 27. Часть пятая Оценка инвестиций. Бюджетирование

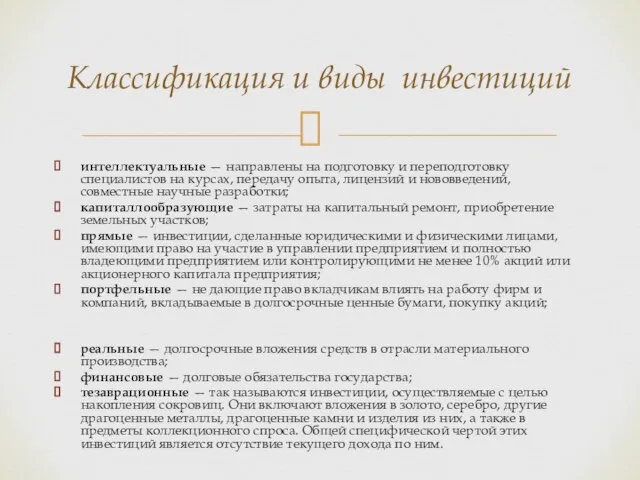

- 28. интеллектуальные — направлены на подготовку и переподготовку специалистов на курсах, передачу опыта, лицензий и нововведений, совместные

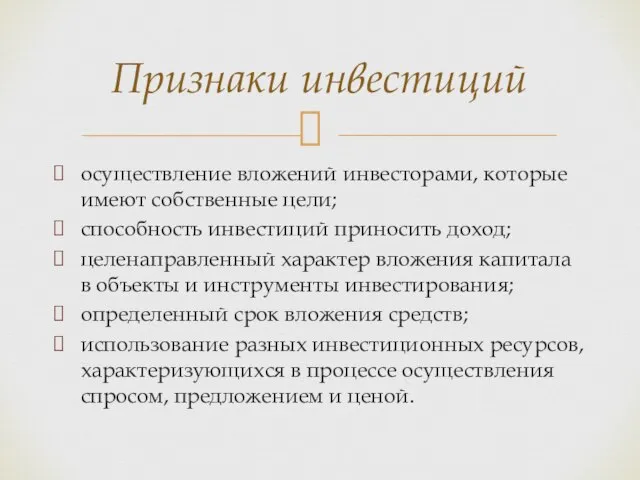

- 29. осуществление вложений инвесторами, которые имеют собственные цели; способность инвестиций приносить доход; целенаправленный характер вложения капитала в

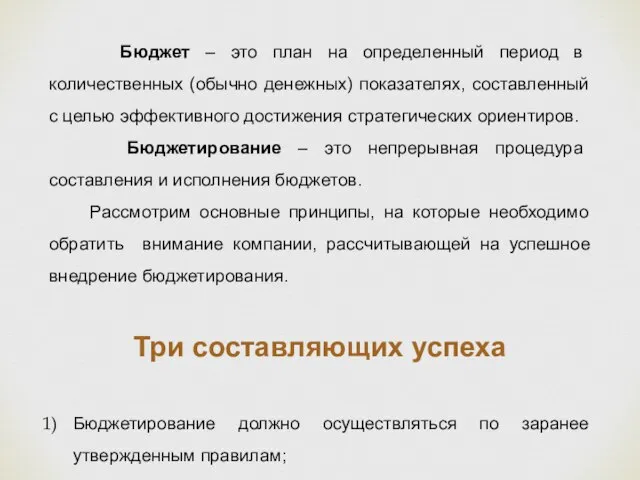

- 30. Бюджет – это план на определенный период в количественных (обычно денежных) показателях, составленный с целью эффективного

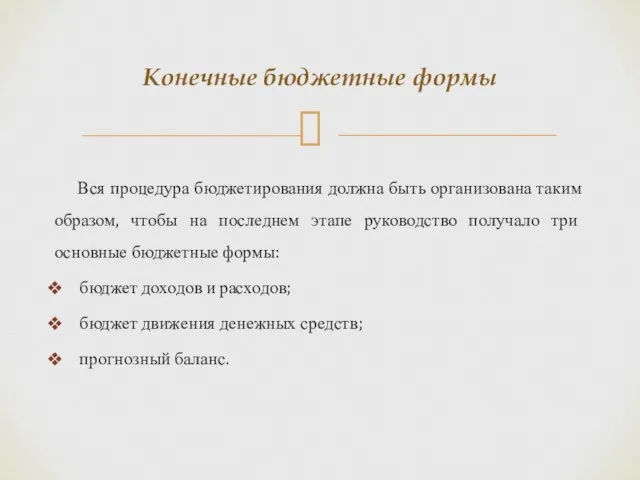

- 31. Вся процедура бюджетирования должна быть организована таким образом, чтобы на последнем этапе руководство получало три основные

- 32. Основные правила, соблюдать которые должна любая компания

- 33. Условно можно выделить следующие основные процедуры исполнения бюджета:

- 34. Определение приоритетов исполнения платежей К платежам «первого приоритета», или обязательным платежам, как правило, относят: заработную плату

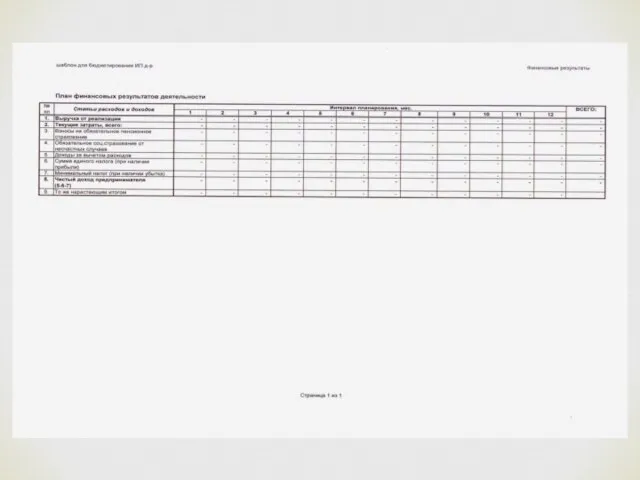

- 35. Примеры бюджетных форм

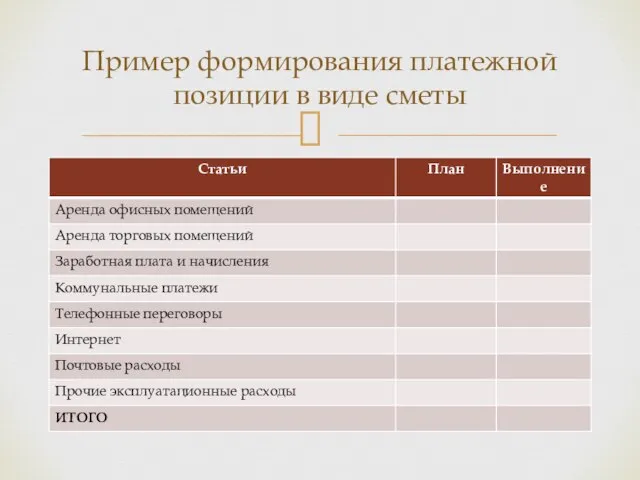

- 36. Пример формирования платежной позиции в виде сметы

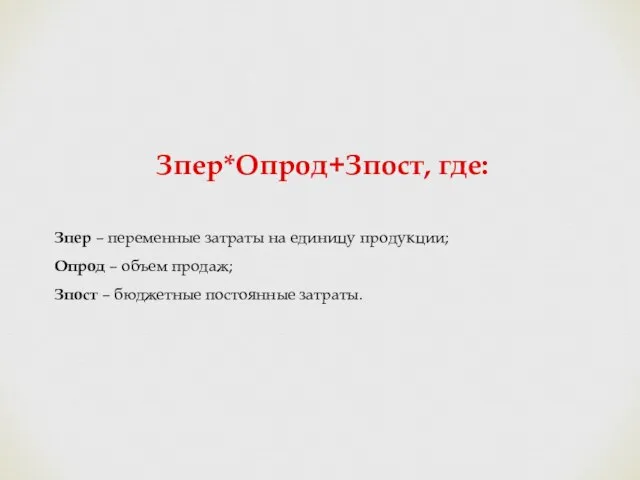

- 37. Зпер*Опрод+Зпост, где: Зпер – переменные затраты на единицу продукции; Опрод – объем продаж; Зпост – бюджетные

- 41. Скачать презентацию

Слайд 3Схема принятия решения об управлении финансовыми потоками на предприятии

Определить, куда вкладывать

Определить источник

Схема принятия решения об управлении финансовыми потоками на предприятии

Определить, куда вкладывать

Определить источник

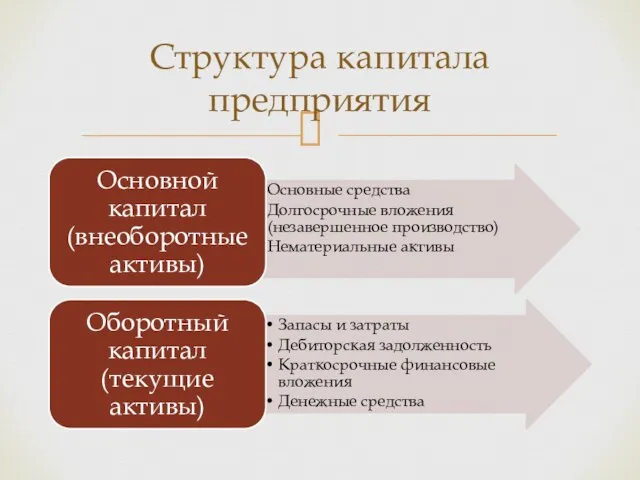

Слайд 4Структура капитала предприятия

Структура капитала предприятия

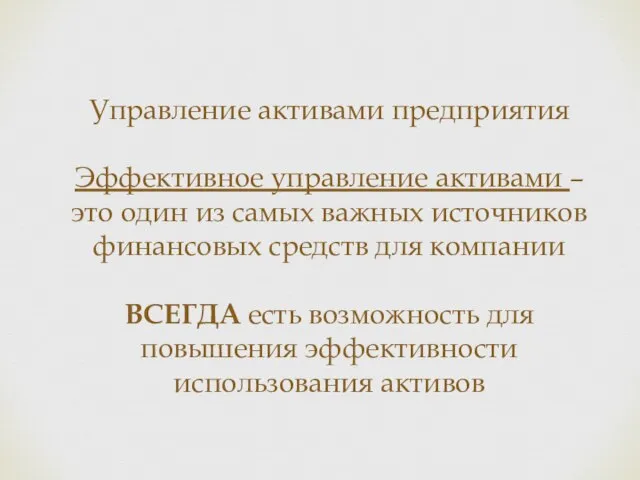

Слайд 5Управление активами предприятия

Эффективное управление активами – это один из самых важных источников

Управление активами предприятия Эффективное управление активами – это один из самых важных источников

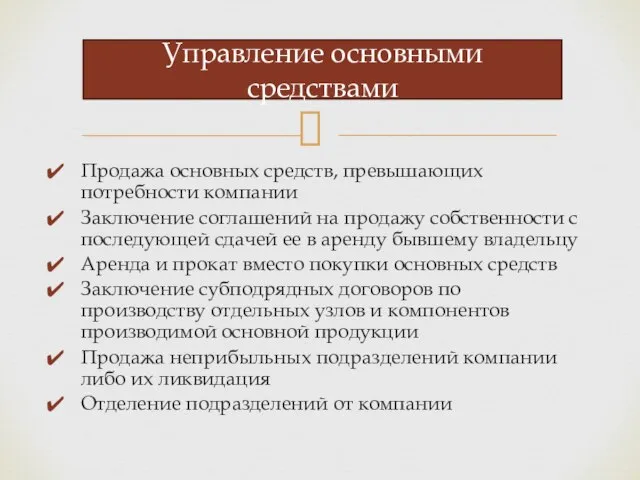

Слайд 6Продажа основных средств, превышающих потребности компании

Заключение соглашений на продажу собственности с последующей

Продажа основных средств, превышающих потребности компании

Заключение соглашений на продажу собственности с последующей

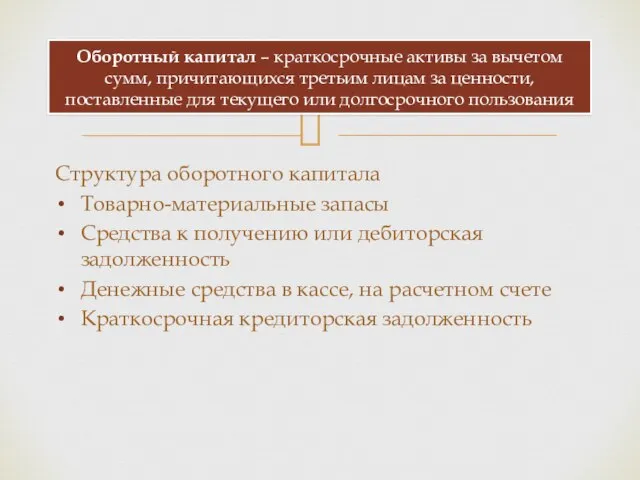

Слайд 7Структура оборотного капитала

Товарно-материальные запасы

Средства к получению или дебиторская задолженность

Денежные средства в кассе,

Структура оборотного капитала

Товарно-материальные запасы

Средства к получению или дебиторская задолженность

Денежные средства в кассе,

Слайд 8Основные характеристики каждого элемента основного капитала и как он используется в бизнесе

Стоимость

Основные характеристики каждого элемента основного капитала и как он используется в бизнесе

Стоимость

Слайд 9Часть вторая

Управление затратами. Управление запасами и финансовая политика предприятия

Часть вторая

Управление затратами. Управление запасами и финансовая политика предприятия

Слайд 10Издержки - суммарные "жертвы" организации, связанные с выполнением тех или иных операций.

Издержки бывают:

-

Издержки - суммарные "жертвы" организации, связанные с выполнением тех или иных операций.

Издержки бывают:

-

Слайд 11В себестоимость включаются:

затраты, связанные с предпринимательской деятельностью,

затраты, которые относятся только к деятельности

В себестоимость включаются:

затраты, связанные с предпринимательской деятельностью,

затраты, которые относятся только к деятельности

Слайд 12Виды себестоимости

От оперативного формирования

Фактическая

Плановая

От полноты включения расходов

Цеховая

Производственная (общезаводская)

Полная (производственная + по реализации)

От

Виды себестоимости

От оперативного формирования

Фактическая

Плановая

От полноты включения расходов

Цеховая

Производственная (общезаводская)

Полная (производственная + по реализации)

От

Слайд 13Используется в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и

Используется в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и

Слайд 14Используется в массовых производствах с последовательной переработкой сырья и материалов (нефтепереработка, металлургия,

Используется в массовых производствах с последовательной переработкой сырья и материалов (нефтепереработка, металлургия,

Слайд 15Используется при индивидуальном и мелкосерийном производстве сложных изделий (судостроение, машиностроение).

На предприятии путем

Используется при индивидуальном и мелкосерийном производстве сложных изделий (судостроение, машиностроение). На предприятии путем

Слайд 16Часть третья

Анализ финансового состояния

Часть третья

Анализ финансового состояния

Слайд 17Основная задача - это ответить на вопросы:

Насколько прибыльно предприятие?

Насколько рационально используются ресурсы?

Насколько

Основная задача - это ответить на вопросы:

Насколько прибыльно предприятие?

Насколько рационально используются ресурсы?

Насколько

Слайд 18Этапы анализа

Этапы анализа

Слайд 19Внутренний и внешний

Полный и частичный

Комплексный и целевой

Предварительный и фундаментальный

Экспресс-анализ

Общий и структурного подразделения

Оперативный

Внутренний и внешний

Полный и частичный

Комплексный и целевой

Предварительный и фундаментальный

Экспресс-анализ

Общий и структурного подразделения

Оперативный

Слайд 20Методики проведения анализа

Методики проведения анализа

Слайд 21Прибыль и прибыльность, коэффициенты рентабельности

Коэффициенты эффективности управления

Коэффициенты деловой активности

Коэффициенты ликвидности

Коэффициенты финансовой зависимости

Основные

Прибыль и прибыльность, коэффициенты рентабельности

Коэффициенты эффективности управления

Коэффициенты деловой активности

Коэффициенты ликвидности

Коэффициенты финансовой зависимости

Основные

Слайд 22Часть 4

Калькуляция себестоимости

Часть 4

Калькуляция себестоимости

Слайд 23Прямого расчета

Пропорционального распределения

Исключения стоимости побочной продукции

Суммирования издержек производства

Нормативного способа

Комбинированного способа

Калькулирование себестоимости единицы

Прямого расчета

Пропорционального распределения

Исключения стоимости побочной продукции

Суммирования издержек производства

Нормативного способа

Комбинированного способа

Калькулирование себестоимости единицы

Слайд 24Способ прямого расчета

Все учтенные по калькуляционным статьям издержки производства делятся на количество

Способ прямого расчета Все учтенные по калькуляционным статьям издержки производства делятся на количество

Слайд 25Способ исключения стоимости побочной продукции

Получаемые в основном производстве продукты делятся на основные

Способ исключения стоимости побочной продукции Получаемые в основном производстве продукты делятся на основные

Слайд 26Нормативный способ

Составная часть нормативного метода учета себестоимости. Основан на применении калькуляции нормативной

Нормативный способ Составная часть нормативного метода учета себестоимости. Основан на применении калькуляции нормативной

Слайд 27Часть пятая

Оценка инвестиций. Бюджетирование

Часть пятая

Оценка инвестиций. Бюджетирование

Слайд 28интеллектуальные — направлены на подготовку и переподготовку специалистов на курсах, передачу опыта,

интеллектуальные — направлены на подготовку и переподготовку специалистов на курсах, передачу опыта,

Слайд 29осуществление вложений инвесторами, которые имеют собственные цели;

способность инвестиций приносить доход;

целенаправленный характер вложения

осуществление вложений инвесторами, которые имеют собственные цели;

способность инвестиций приносить доход;

целенаправленный характер вложения

Слайд 30 Бюджет – это план на определенный период в количественных (обычно денежных)

Бюджет – это план на определенный период в количественных (обычно денежных)

Слайд 31 Вся процедура бюджетирования должна быть организована таким образом, чтобы на последнем

Вся процедура бюджетирования должна быть организована таким образом, чтобы на последнем

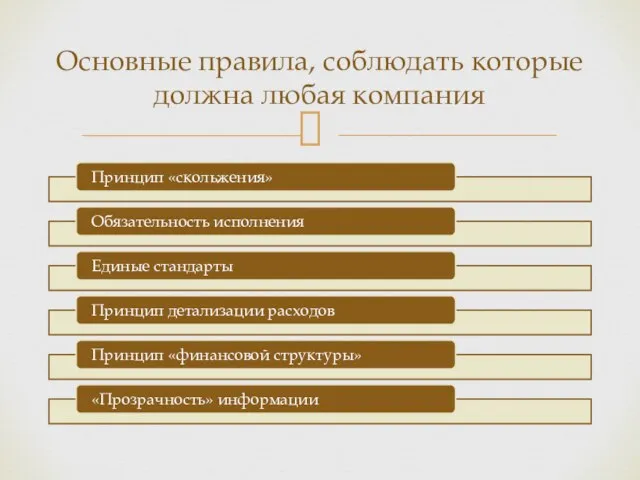

Слайд 32Основные правила, соблюдать которые должна любая компания

Основные правила, соблюдать которые должна любая компания

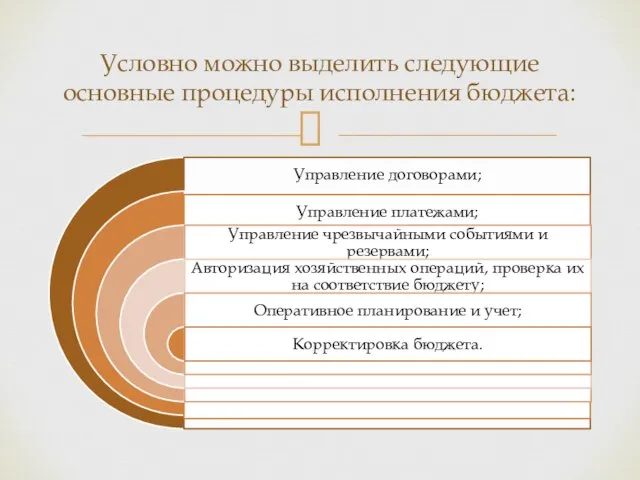

Слайд 33Условно можно выделить следующие основные процедуры исполнения бюджета:

Условно можно выделить следующие основные процедуры исполнения бюджета:

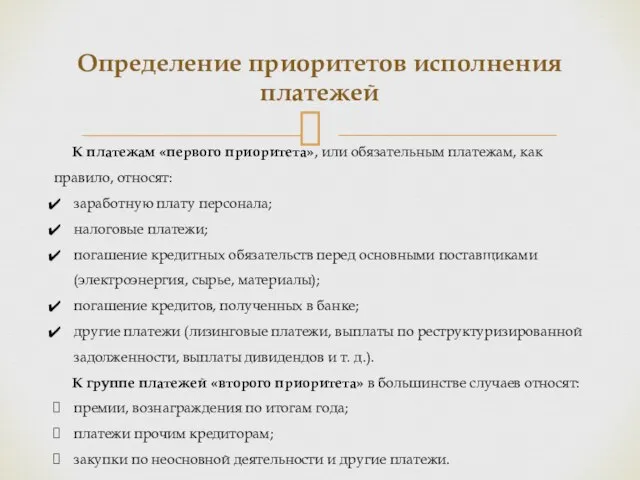

Слайд 34Определение приоритетов исполнения платежей

К платежам «первого приоритета», или обязательным платежам, как

Определение приоритетов исполнения платежей

К платежам «первого приоритета», или обязательным платежам, как

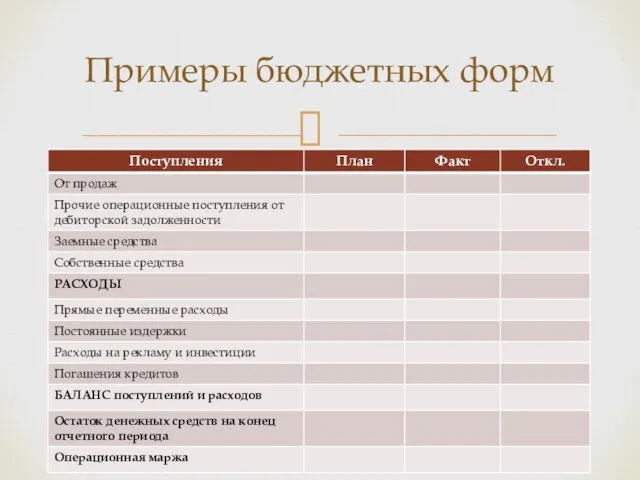

Слайд 35Примеры бюджетных форм

Примеры бюджетных форм

Слайд 36Пример формирования платежной позиции в виде сметы

Пример формирования платежной позиции в виде сметы

Слайд 37Зпер*Опрод+Зпост, где:

Зпер – переменные затраты на единицу продукции;

Опрод – объем продаж;

Зпост –

Зпер*Опрод+Зпост, где:

Зпер – переменные затраты на единицу продукции;

Опрод – объем продаж;

Зпост –

Презентация на тему В добрый путь ПДД

Презентация на тему В добрый путь ПДД Экологический жизненный цикл вещи и возможности его оптимизации

Экологический жизненный цикл вещи и возможности его оптимизации Оштукатуривание дверного откоса

Оштукатуривание дверного откоса Манипуляции в продажах

Манипуляции в продажах Шляпочные грибы 5 класс

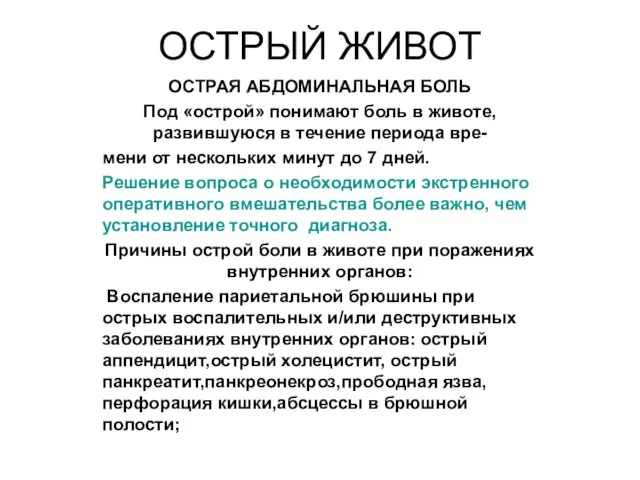

Шляпочные грибы 5 класс ЛОКАЛИЗАЦИЯ АБДОМИНАЛЬНОЙ БОЛИ

ЛОКАЛИЗАЦИЯ АБДОМИНАЛЬНОЙ БОЛИ Презентация Группы Компаний «НД»: “Аргументация необходимости автоматизации нефтебаз специализированными программно-аппаратн

Презентация Группы Компаний «НД»: “Аргументация необходимости автоматизации нефтебаз специализированными программно-аппаратн Токарь

Токарь Содержание.

Содержание. Чрезвычайные ситуации на железнодорожном транспорте

Чрезвычайные ситуации на железнодорожном транспорте Финансирование крупных инфраструктурных проектов

Финансирование крупных инфраструктурных проектов Презентация на тему Хищные животные Урок биологии 8 класс

Презентация на тему Хищные животные Урок биологии 8 класс  Древесно-слоистые пластики

Древесно-слоистые пластики 13-я Конференция МАРОИнновационный учебно-методический комплекс по физике в системе Д.Б. Эльконина – В.В. Давыдова15 декабря 2007 г.К

13-я Конференция МАРОИнновационный учебно-методический комплекс по физике в системе Д.Б. Эльконина – В.В. Давыдова15 декабря 2007 г.К Презентация на тему Ресурсы мирового океана

Презентация на тему Ресурсы мирового океана  Ультрамарин. Театр теней

Ультрамарин. Театр теней Новый год в России начиная с 1699 года

Новый год в России начиная с 1699 года Масленица

Масленица ЛЕМКОН

ЛЕМКОН Обзор телекоммуникационного рынка Украины

Обзор телекоммуникационного рынка Украины ПРОЕКТ

ПРОЕКТ ПРОИЗВОДСТВЕННАЯ КОМПАНИЯ презентация

ПРОИЗВОДСТВЕННАЯ КОМПАНИЯ презентация Чичен-Ица - древний город майя

Чичен-Ица - древний город майя Адаптивная физическая культура

Адаптивная физическая культура Кольчатые черви

Кольчатые черви Налог на недвижимость

Налог на недвижимость Безграничный космос

Безграничный космос Защита в шахматах

Защита в шахматах