- Управление инвестициями

Содержание

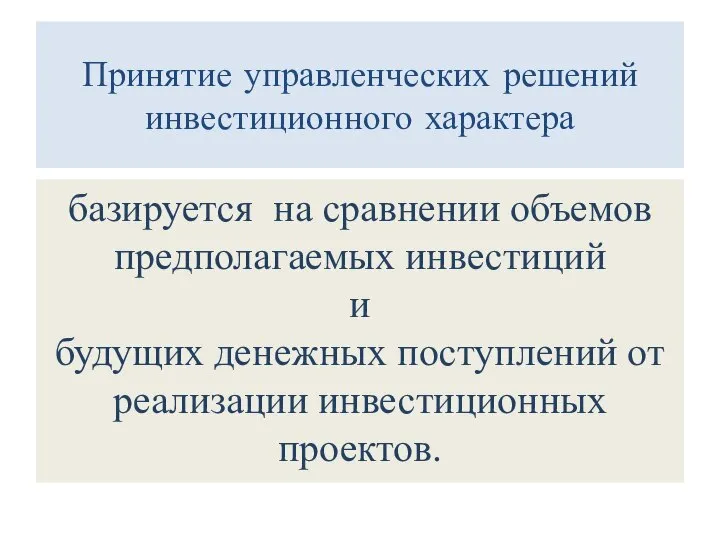

- 2. Принятие управленческих решений инвестиционного характера базируется на сравнении объемов предполагаемых инвестиций и будущих денежных поступлений от

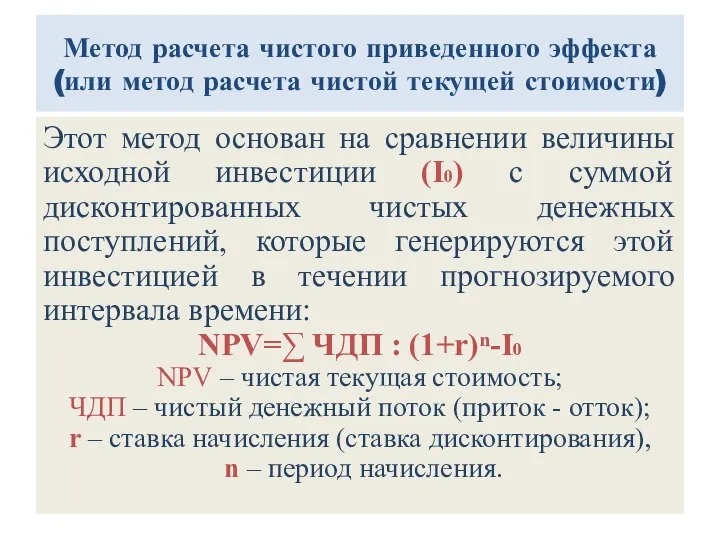

- 3. Метод расчета чистого приведенного эффекта (или метод расчета чистой текущей стоимости) Этот метод основан на сравнении

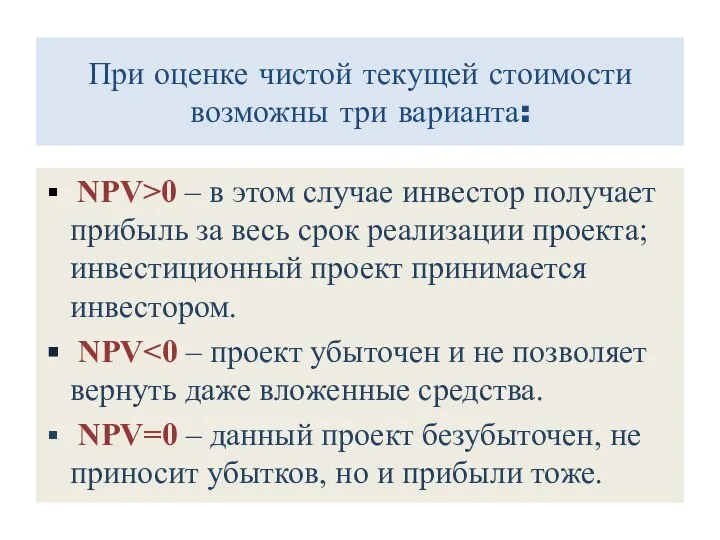

- 4. При оценке чистой текущей стоимости возможны три варианта: NPV>0 – в этом случае инвестор получает прибыль

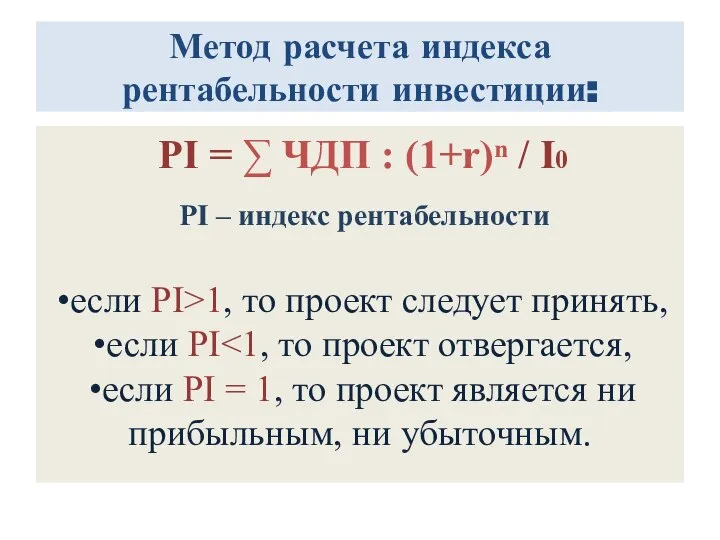

- 5. Метод расчета индекса рентабельности инвестиции: PI = ∑ ЧДП : (1+r)ⁿ / I0 PI – индекс

- 6. Индекс рентабельности В отличие от чистой текущей стоимости, индекс рентабельности является относительной величиной. Он характеризует уровень

- 7. Индекс рентабельности Критерий «рентабельность инвестиций» очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно

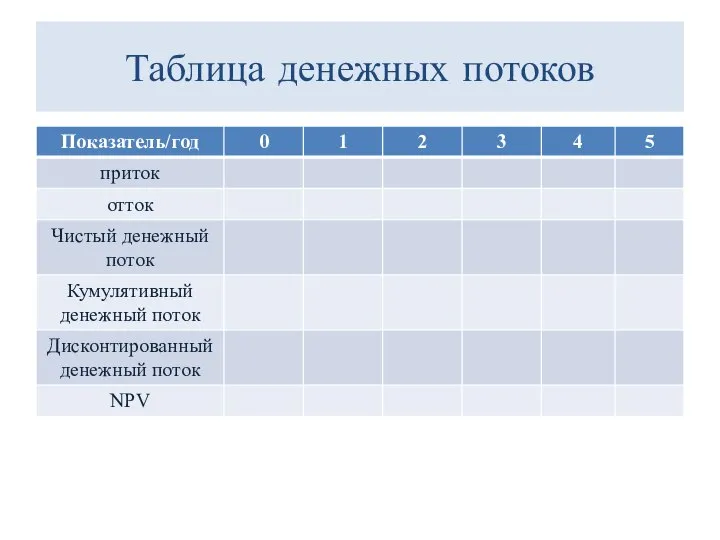

- 8. Таблица денежных потоков

- 9. Таблица денежных потоков

- 10. Таблица денежных потоков

- 11. Таблица денежных потоков

- 12. Таблица денежных потоков

- 13. Таблица денежных потоков

- 14. Таблица денежных потоков

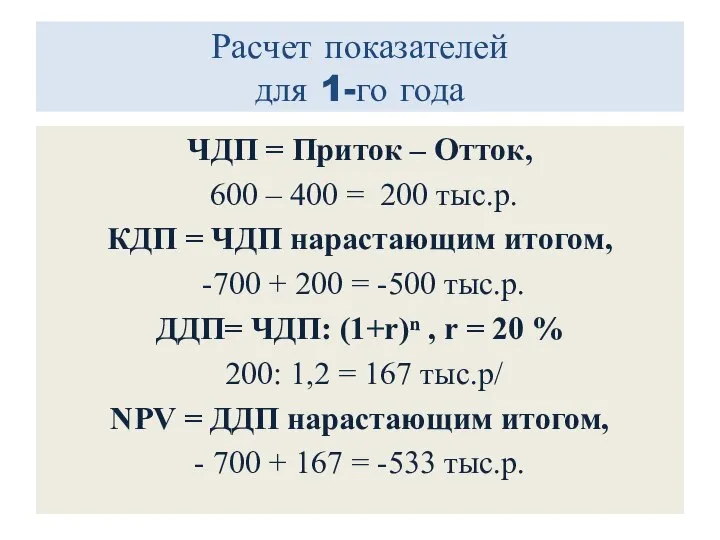

- 15. Расчет показателей для 1-го года ЧДП = Приток – Отток, 600 – 400 = 200 тыс.р.

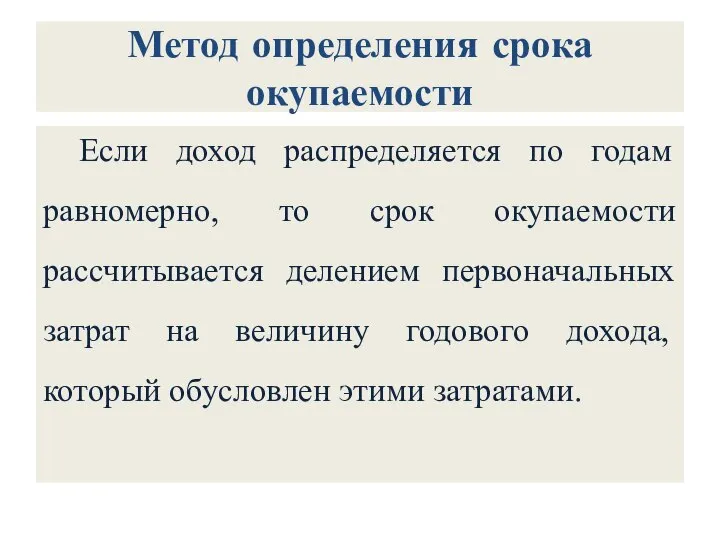

- 16. Метод определения срока окупаемости Если доход распределяется по годам равномерно, то срок окупаемости рассчитывается делением первоначальных

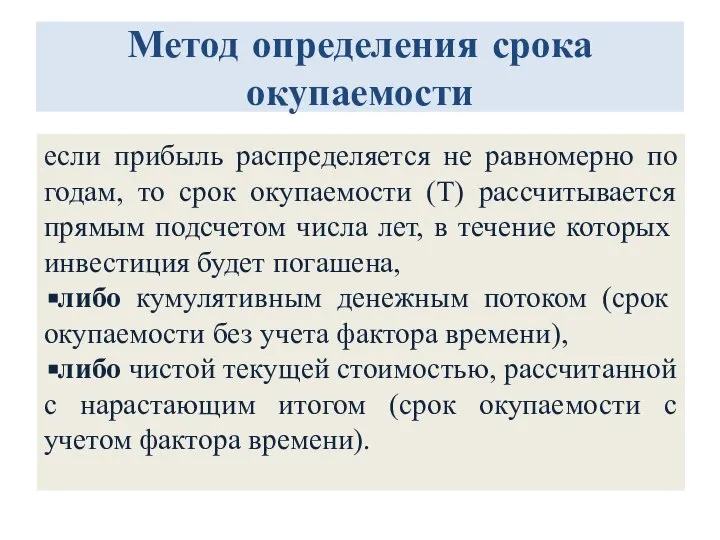

- 17. Метод определения срока окупаемости если прибыль распределяется не равномерно по годам, то срок окупаемости (Т) рассчитывается

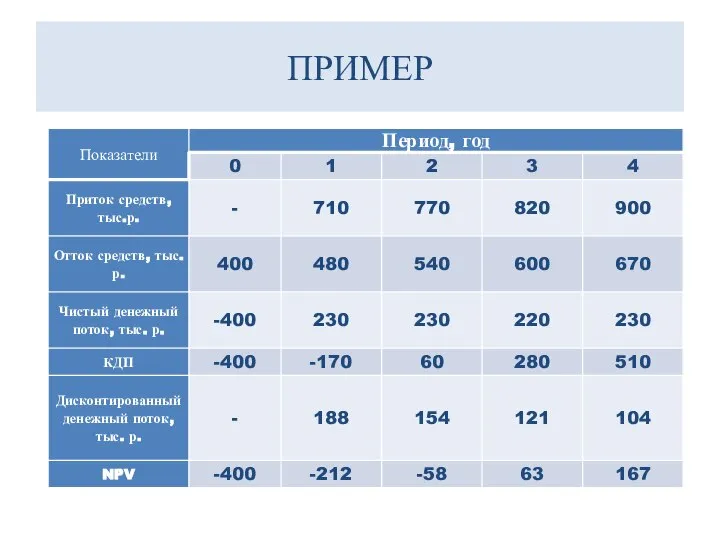

- 18. ПРИМЕР

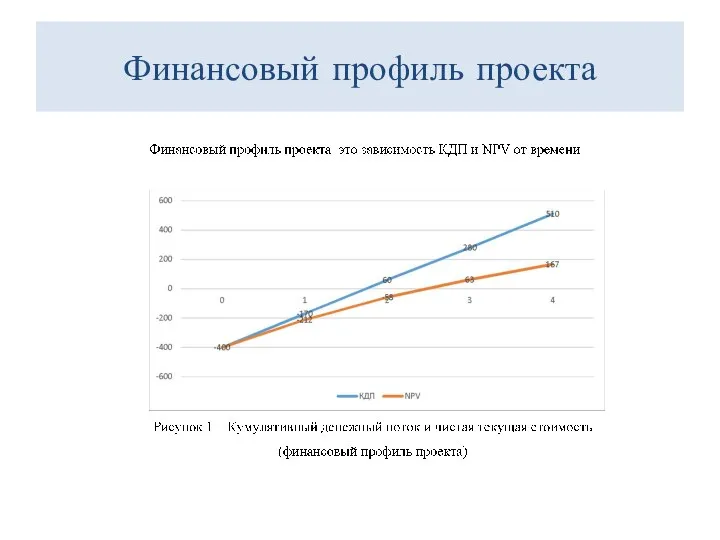

- 19. Финансовый профиль проекта

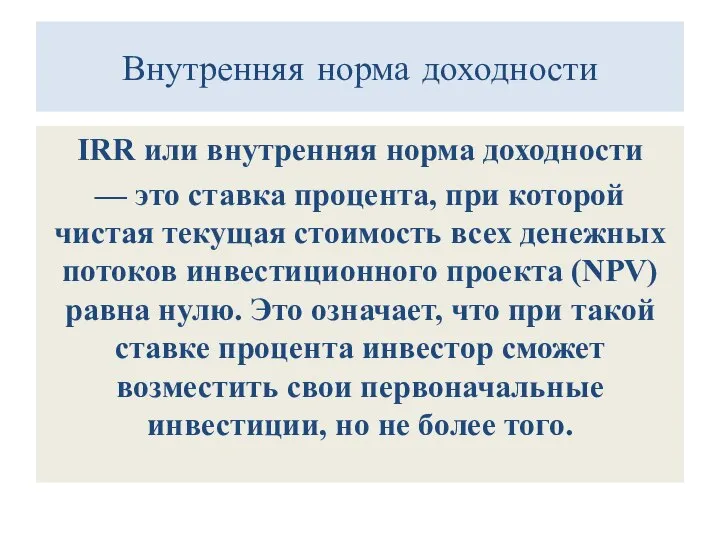

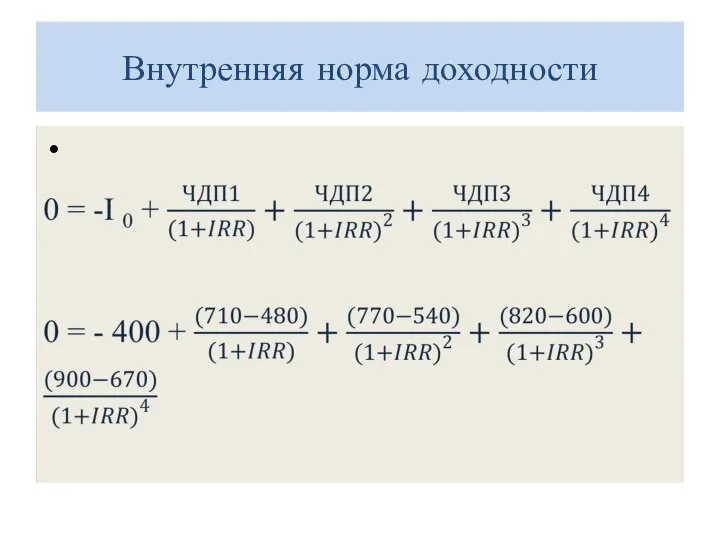

- 20. Внутренняя норма доходности IRR или внутренняя норма доходности — это ставка процента, при которой чистая текущая

- 21. Внутренняя норма доходности

- 22. Задача Фирма планирует инвестировать в основные фонды 60 млн. рублей. Цена источников финансирования составляет 10%. Рассматриваются

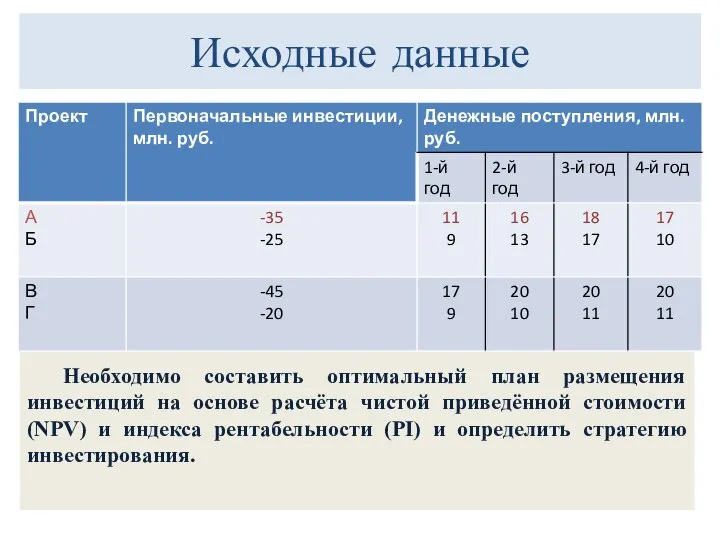

- 23. Исходные данные Необходимо составить оптимальный план размещения инвестиций на основе расчёта чистой приведённой стоимости (NPV) и

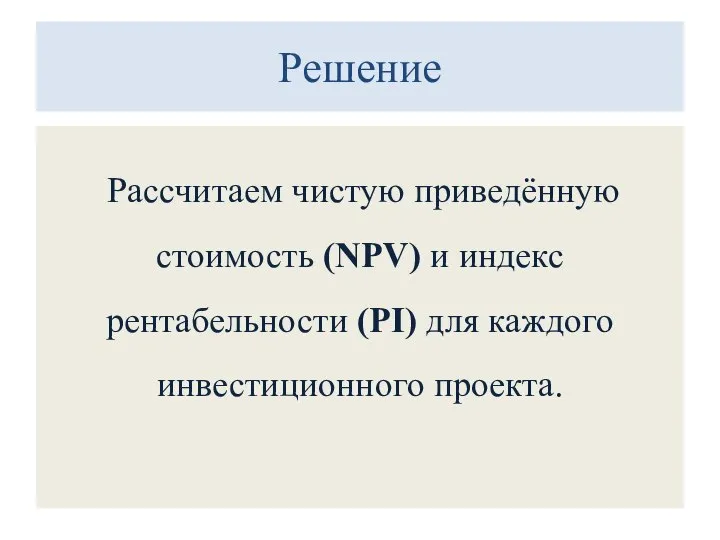

- 24. Решение Рассчитаем чистую приведённую стоимость (NPV) и индекс рентабельности (PI) для каждого инвестиционного проекта.

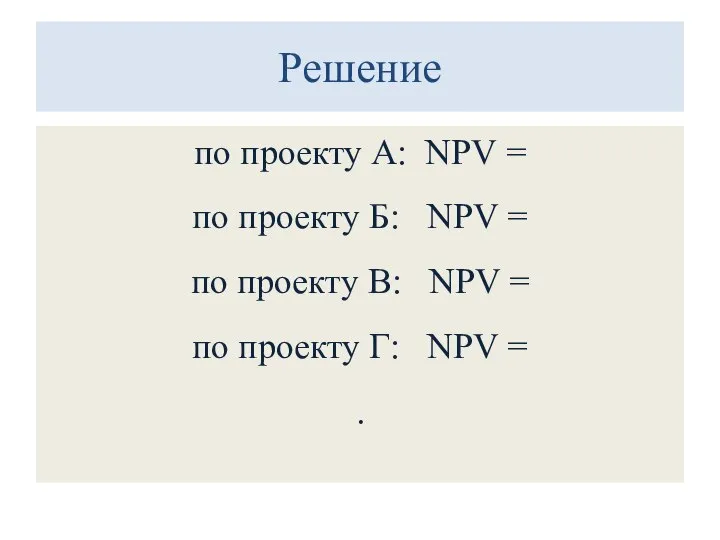

- 25. Решение по проекту А: NPV = по проекту Б: NPV = по проекту В: NPV =

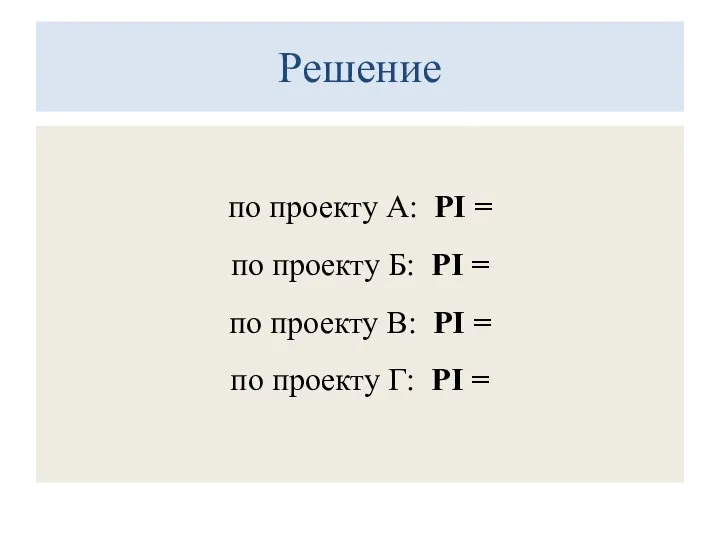

- 26. Решение по проекту А: PI = по проекту Б: PI = по проекту В: PI =

- 28. Скачать презентацию

Слайд 2Принятие управленческих решений инвестиционного характера

базируется на сравнении объемов предполагаемых инвестиций

и

будущих

Принятие управленческих решений инвестиционного характера

базируется на сравнении объемов предполагаемых инвестиций

и

будущих

Слайд 3Метод расчета чистого приведенного эффекта (или метод расчета чистой текущей стоимости)

Этот метод

Метод расчета чистого приведенного эффекта (или метод расчета чистой текущей стоимости)

Этот метод

Слайд 4

При оценке чистой текущей стоимости возможны три варианта:

NPV>0 – в этом

При оценке чистой текущей стоимости возможны три варианта:

NPV>0 – в этом

Слайд 5

Метод расчета индекса рентабельности инвестиции:

PI = ∑ ЧДП : (1+r)ⁿ /

Метод расчета индекса рентабельности инвестиции:

PI = ∑ ЧДП : (1+r)ⁿ /

Слайд 6Индекс рентабельности

В отличие от чистой текущей стоимости, индекс рентабельности является относительной величиной.

Индекс рентабельности

В отличие от чистой текущей стоимости, индекс рентабельности является относительной величиной.

Слайд 7Индекс рентабельности

Критерий «рентабельность инвестиций» очень удобен при выборе одного проекта из ряда

Индекс рентабельности

Критерий «рентабельность инвестиций» очень удобен при выборе одного проекта из ряда

Слайд 8Таблица денежных потоков

Таблица денежных потоков

Слайд 9Таблица денежных потоков

Таблица денежных потоков

Слайд 10Таблица денежных потоков

Таблица денежных потоков

Слайд 11Таблица денежных потоков

Таблица денежных потоков

Слайд 12Таблица денежных потоков

Таблица денежных потоков

Слайд 13Таблица денежных потоков

Таблица денежных потоков

Слайд 14Таблица денежных потоков

Таблица денежных потоков

Слайд 15Расчет показателей

для 1-го года

ЧДП = Приток – Отток,

600 – 400

Расчет показателей

для 1-го года

ЧДП = Приток – Отток,

600 – 400

Слайд 16Метод определения срока окупаемости

Если доход распределяется по годам равномерно, то срок окупаемости

Метод определения срока окупаемости

Если доход распределяется по годам равномерно, то срок окупаемости

Слайд 17Метод определения срока окупаемости

если прибыль распределяется не равномерно по годам, то срок

Метод определения срока окупаемости

если прибыль распределяется не равномерно по годам, то срок

Слайд 18ПРИМЕР

ПРИМЕР

Слайд 19Финансовый профиль проекта

Финансовый профиль проекта

Слайд 20Внутренняя норма доходности

IRR или внутренняя норма доходности

— это ставка процента, при

Внутренняя норма доходности

IRR или внутренняя норма доходности

— это ставка процента, при

Слайд 21Внутренняя норма доходности

Внутренняя норма доходности

Слайд 22Задача

Фирма планирует инвестировать в основные фонды 60 млн. рублей. Цена источников финансирования

Задача

Фирма планирует инвестировать в основные фонды 60 млн. рублей. Цена источников финансирования

Слайд 23Исходные данные

Необходимо составить оптимальный план размещения инвестиций на основе расчёта чистой приведённой

Исходные данные

Необходимо составить оптимальный план размещения инвестиций на основе расчёта чистой приведённой

Слайд 24Решение

Рассчитаем чистую приведённую стоимость (NPV) и индекс рентабельности (PI) для каждого

Решение

Рассчитаем чистую приведённую стоимость (NPV) и индекс рентабельности (PI) для каждого

Слайд 25Решение

по проекту А: NPV =

по проекту Б: NPV =

по проекту В:

Решение

по проекту А: NPV =

по проекту Б: NPV =

по проекту В:

Слайд 26Решение

по проекту А: PI =

по проекту Б: PI =

по проекту В:

Решение

по проекту А: PI =

по проекту Б: PI =

по проекту В:

Молодежный вид спорта SOCKS

Молодежный вид спорта SOCKS Золотые ворота в Древнюю Русь

Золотые ворота в Древнюю Русь Медициналық сақтандыру

Медициналық сақтандыру Электрические системы управления входными устройствами воздухозаборников реактивных двигателей

Электрические системы управления входными устройствами воздухозаборников реактивных двигателей Признаки права. Субъективное и объективное в праве

Признаки права. Субъективное и объективное в праве Крещенский вечерок

Крещенский вечерок ЗемледельцыАттики

ЗемледельцыАттики 15914562539417276895edbb1fde1816-Короткова В., школа 1 (2)

15914562539417276895edbb1fde1816-Короткова В., школа 1 (2) Функции даты и времени

Функции даты и времени Защита электродвигателейсредней и большой мощности

Защита электродвигателейсредней и большой мощности МБОУ Балахтинская средняя общеобразовательная школа № 1

МБОУ Балахтинская средняя общеобразовательная школа № 1  гипотеза стационарного состояния

гипотеза стационарного состояния 9 класс

9 класс Презентация на тему Норманны. Завоевание Англии

Презентация на тему Норманны. Завоевание Англии  Игра «Крестики - нолики»

Игра «Крестики - нолики» Жилище юрта

Жилище юрта Оптимизация фондовых портфелей с учетом нечетко-множественных описаний

Оптимизация фондовых портфелей с учетом нечетко-множественных описаний Булочка с творогом

Булочка с творогом Рекомендации для родителей по обучению детей ПДД

Рекомендации для родителей по обучению детей ПДД Анна Бузунко. Мастер техники лэмпворк

Анна Бузунко. Мастер техники лэмпворк Итоговое сочинение 2021-2022.метапредметность

Итоговое сочинение 2021-2022.метапредметность Основы безопасности: сетевые коммутаторы RTT

Основы безопасности: сетевые коммутаторы RTT Футбол. История футбола

Футбол. История футбола 共多少钱

共多少钱 Презентация на тему Доли Обыкновенные дроби

Презентация на тему Доли Обыкновенные дроби  Замок Перелада

Замок Перелада Использование лучших мировых практик управления промышленными корпорациями

Использование лучших мировых практик управления промышленными корпорациями Разработка и внедрение системы точного позиционирования рольганг - телег ЛПЦ-4 средствами АСУ ТП ЛЗС №2

Разработка и внедрение системы точного позиционирования рольганг - телег ЛПЦ-4 средствами АСУ ТП ЛЗС №2