- Управление корпорацией

Содержание

- 2. * BSA Модуль 1. Роль корпораций в экономике развитых стран Основные юридические формы бизнеса Корпоративная форма

- 3. * BSA Индивидуального предприятия Партнерства Корпорации (компании с ограниченной ответственностью) Предпринимательские структуры обычно используют одну из

- 4. * BSA Особенности трех основных форм бизнеса можно рассматривать как достоинства и недостатки по отношению друг

- 5. * BSA простота образования и ликвидации; владелец имеет полный контроль за всей деятельностью; минимальная правовая регламентация;

- 6. * BSA источники финансирования ограничены собственными сбережениями и займами; трудности с увеличением капитала; неограниченная ответственность; прекращает

- 7. * BSA Вторая форма предпринимательской деятельности - полное партнерство (General Partnership). Оно может включать от двух

- 8. * BSA Полная ответственность означает, что участники партнерства отвечают по всем обязательствам, заключенным от имени этого

- 9. * BSA Солидарная ответственность означает, что каждый член партнерства отвечает всем своим имуществом независимо от того,

- 10. * BSA ограниченная правовая регламентация; объединение капиталов; незначительные издержки на период создания (рекомендуется подписание договора при

- 11. * BSA неограниченная ответственность (каждый партнер отвечает за все операции); трудности с увеличением капитала; трудности в

- 12. * BSA Третья форма, компания с ограниченной ответственностью, или корпорация (Limited-liability companies, or corporations), обозначает, объединенную

- 13. * BSA независимость существования юридического лица от входящих в его состав отдельных лиц; наличие у юридического

- 14. * BSA Акционерами (shareholder or stockholder) являются лица, которые инвестировали деньги в акционерный капитал. Менеджеры корпорации,

- 15. * BSA Все корпорации должны иметь в своем названии слова Limited, Ltd., Corporation, Corp., Incorporation, Inc.,

- 16. * BSA Корпорации имеют несколько принципиальных отличий от партнерств. Первое отличие между акционерным обществом и партнерством

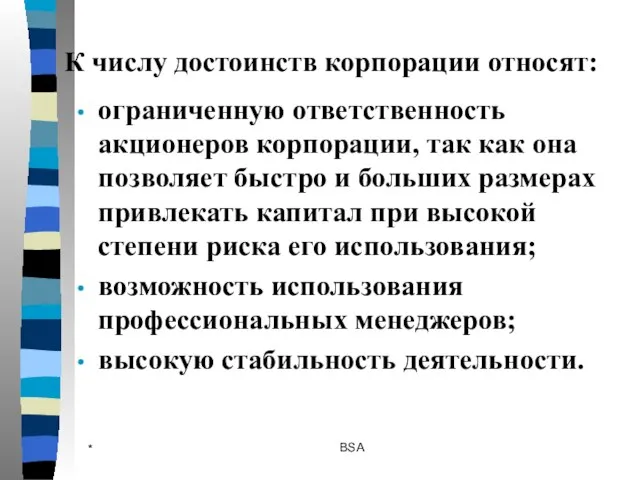

- 17. * BSA Второе отличие между корпорацией и партнерством – владельцы корпорации имеют ограниченную ответственность. Каждый из

- 18. * BSA ограниченную ответственность акционеров корпорации, так как она позволяет быстро и больших размерах привлекать капитал

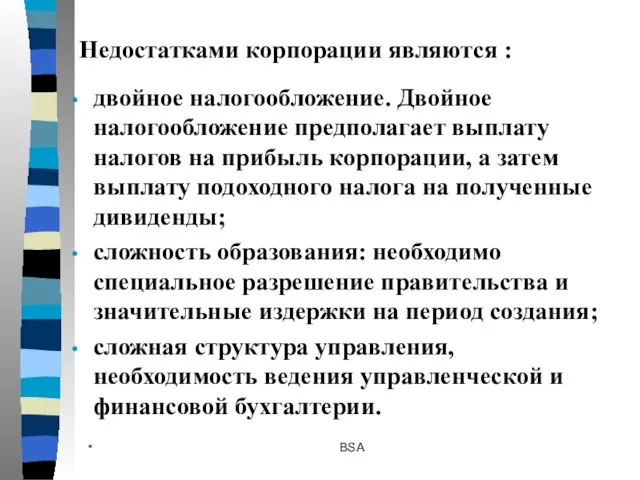

- 19. * BSA двойное налогообложение. Двойное налогообложение предполагает выплату налогов на прибыль корпорации, а затем выплату подоходного

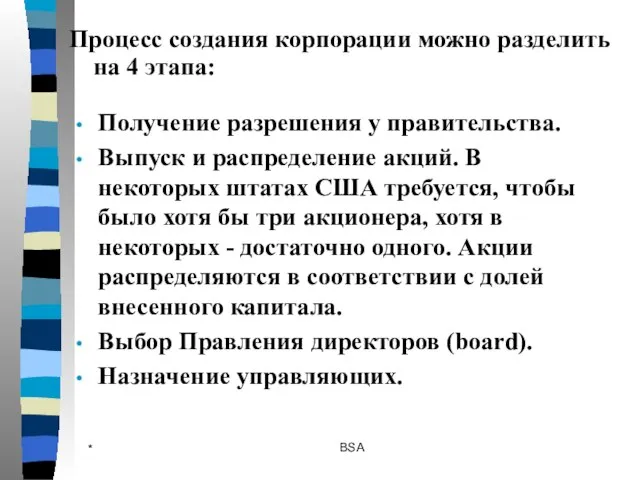

- 20. * BSA Получение разрешения у правительства. Выпуск и распределение акций. В некоторых штатах США требуется, чтобы

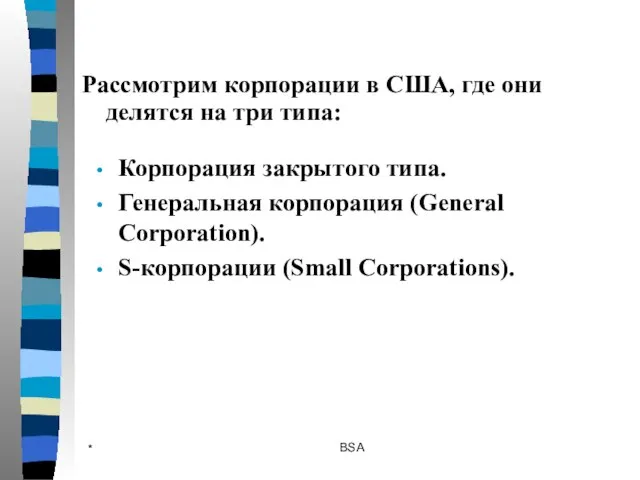

- 21. * BSA Корпорация закрытого типа. Генеральная корпорация (General Corporation). S-корпорации (Small Corporations). Рассмотрим корпорации в США,

- 22. * BSA Корпорация закрытого типа - тип корпораций приемлемый для предпринимателей, которые хотят организовать компанию, директорами

- 23. * BSA Большинство из 2 млн. "частных корпораций" составляют мелкие компании. Сфера их действия - отрасли,

- 24. * BSA Генеральная корпорация (General Corporation) создается для ведения более масштабного бизнеса с более чем 30

- 25. * BSA В США корпорации составляют 20 процентов от общей численности предприятий, а получают почти 80%

- 26. * BSA Значительная часть их акций распределена среди сотен тысяч акционеров и является главным объектом торговли

- 27. * BSA S-корпорации (Small Corporations) после налоговой реформы 1986 г. стали наиболее привлекательными для ведения бизнеса

- 28. * BSA ни один акционер не может быть нерезидентом (иностранцем), т.е. она должна быть американской корпорацией;

- 29. * BSA Интернационализация предпринимательской деятельности, продуктов и услуг. Либерализация коммерческого и налогового законодательства. Повышение уровня автоматизации

- 30. * BSA Каждая ТНК представляет собой огромный финансовый организм, звенья которого тесно взаимосвязаны с системой кредитно-расчетных

- 31. * BSA Модуль 2. Основы управления корпорацией Составные элементы системы управления корпорацией Отношения руководства корпорации с:

- 32. * BSA Основные элементы системы управления корпорацией Ресурсы Технология Структура Управление Планирование Финансы

- 33. * BSA Директорат корпорации вступает в отношения с: инвесторами; поставщиками; клиентами; посредниками; персоналом; контактными аудиториями.

- 34. * BSA Корпорация также сталкивается с силами, составляющими ее внешнее окружение: факторами демографического, политического, экономического порядка,

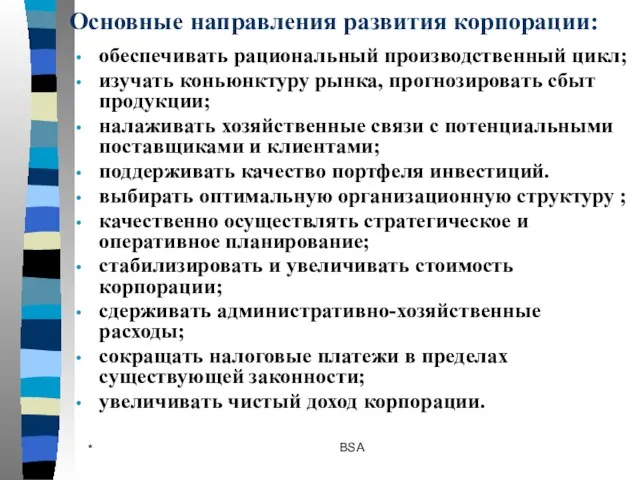

- 35. * BSA Основные направления развития корпорации: обеспечивать рациональный производственный цикл; изучать коньюнктуру рынка, прогнозировать сбыт продукции;

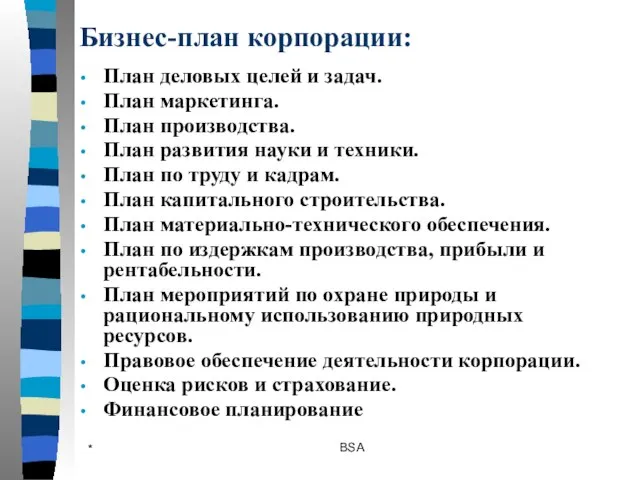

- 36. * BSA Бизнес-план корпорации: План деловых целей и задач. План маркетинга. План производства. План развития науки

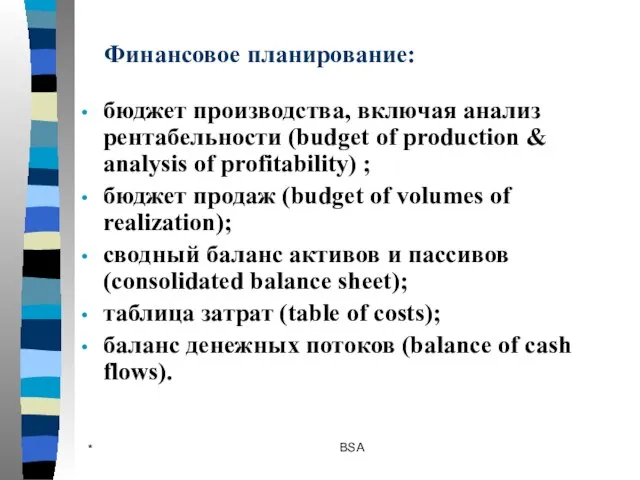

- 37. * BSA Финансовое планирование: бюджет производства, включая анализ рентабельности (budget of production & analysis of profitability)

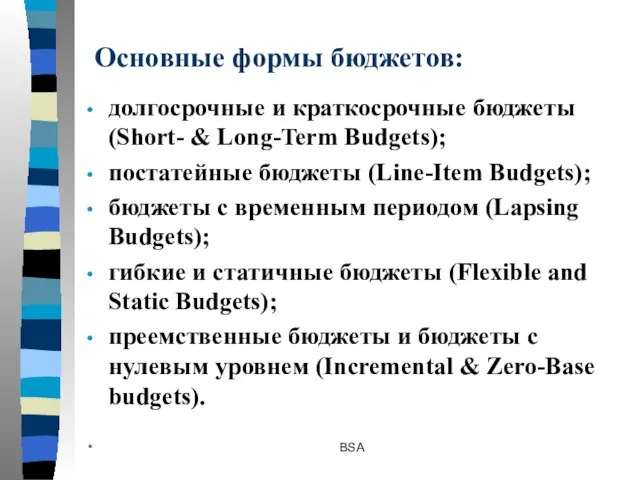

- 38. * BSA Основные формы бюджетов: долгосрочные и краткосрочные бюджеты (Short- & Long-Term Budgets); постатейные бюджеты (Line-Item

- 39. * BSA Модуль 3. Активы и пассивы корпорации Факторы, определяющие потребность корпорации в финансировании. Краткая аннотация

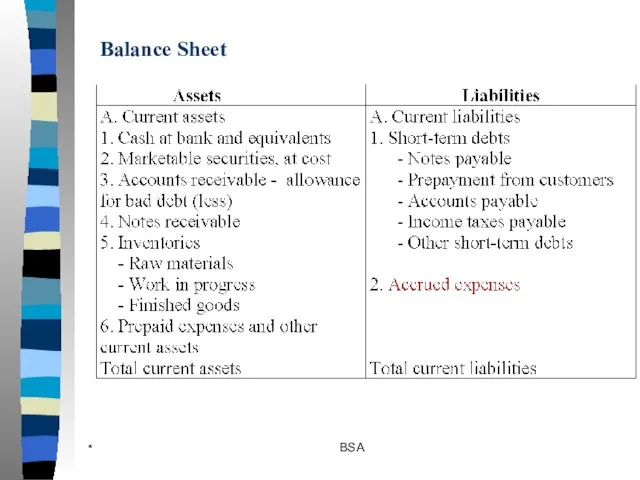

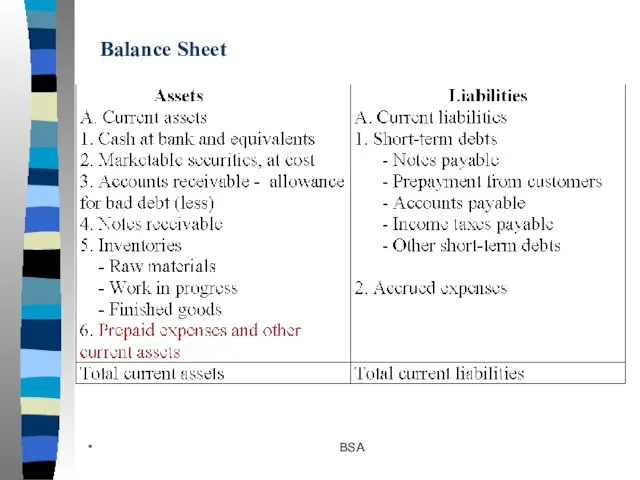

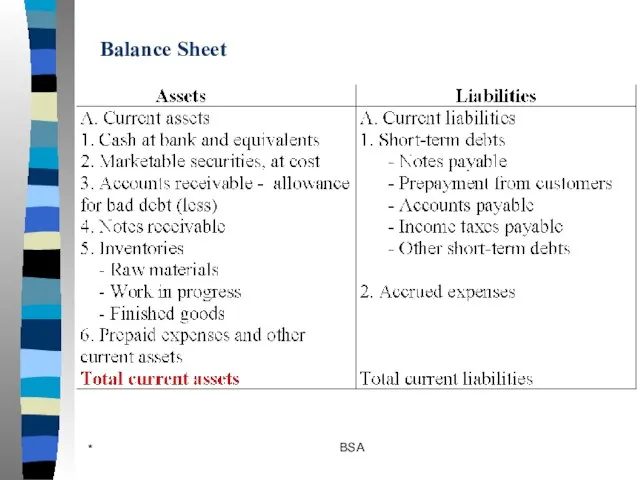

- 40. * BSA Balance Sheet

- 41. * BSA Balance Sheet

- 42. * BSA Balance Sheet

- 43. * BSA Balance Sheet

- 44. * BSA Balance Sheet

- 45. * BSA Balance Sheet

- 46. * BSA Balance Sheet

- 47. * BSA Balance Sheet

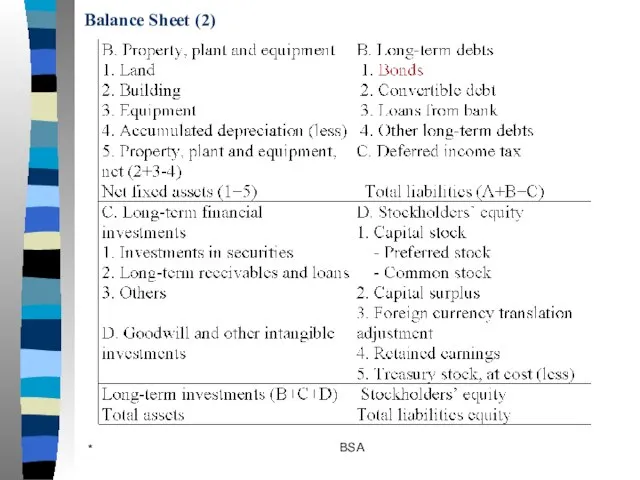

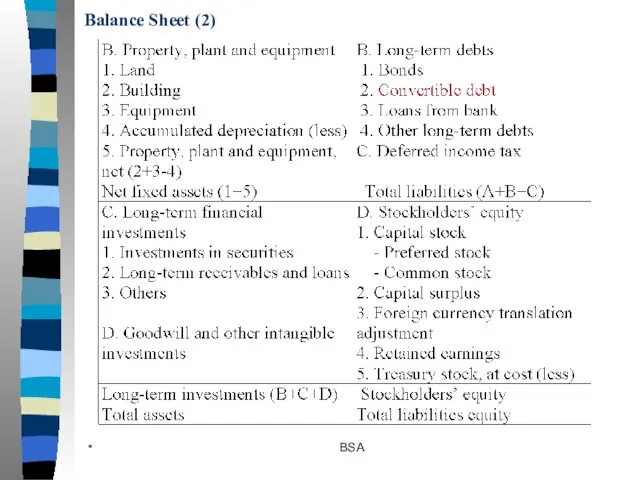

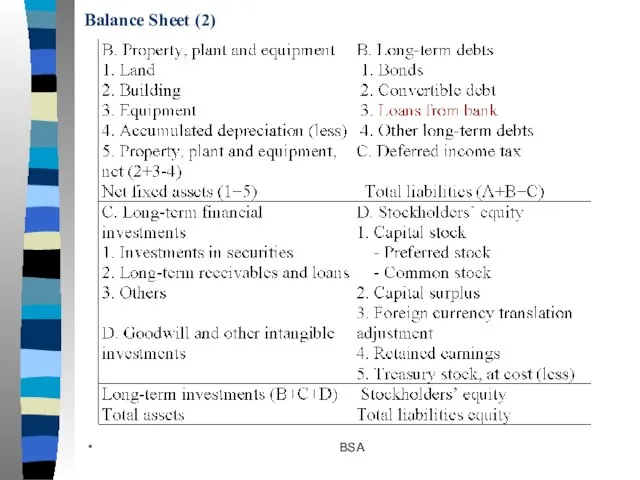

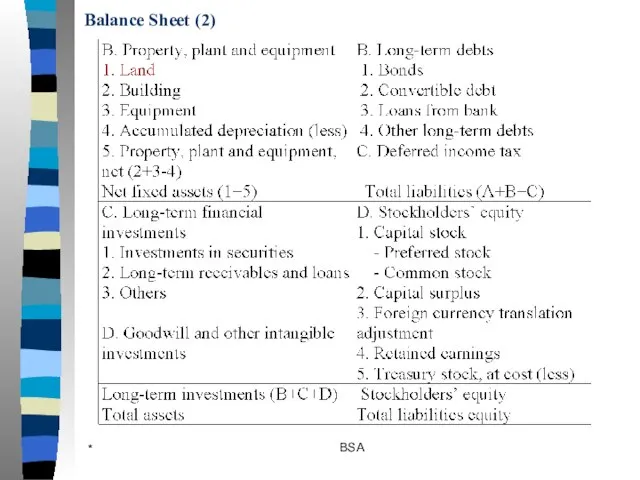

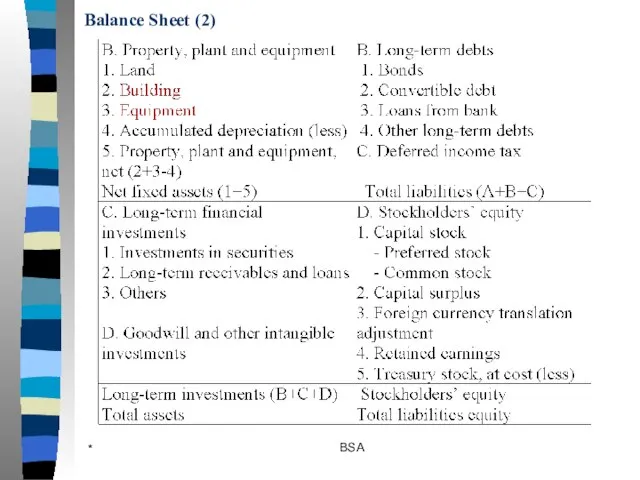

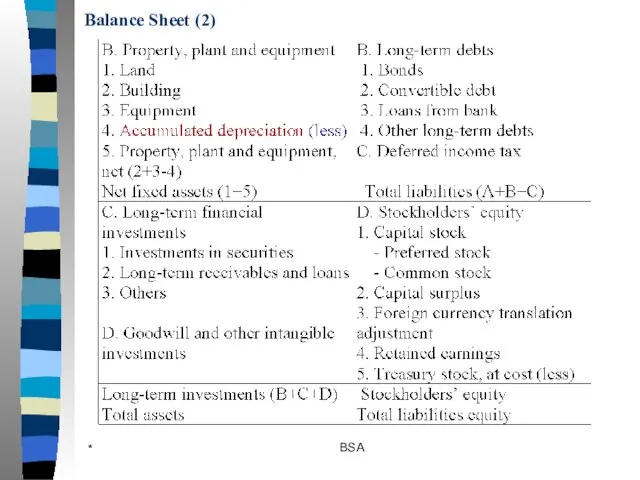

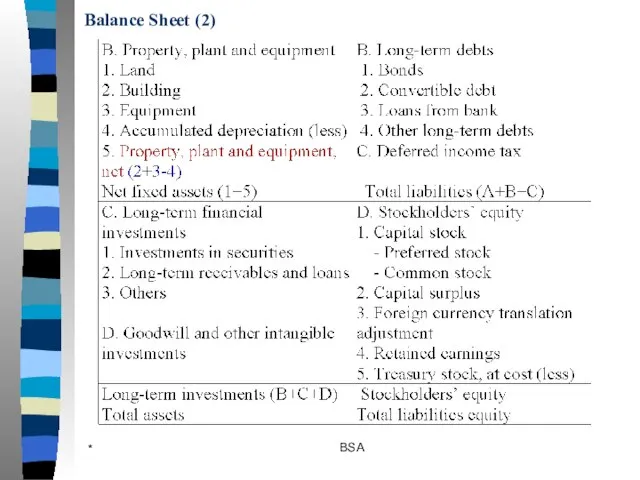

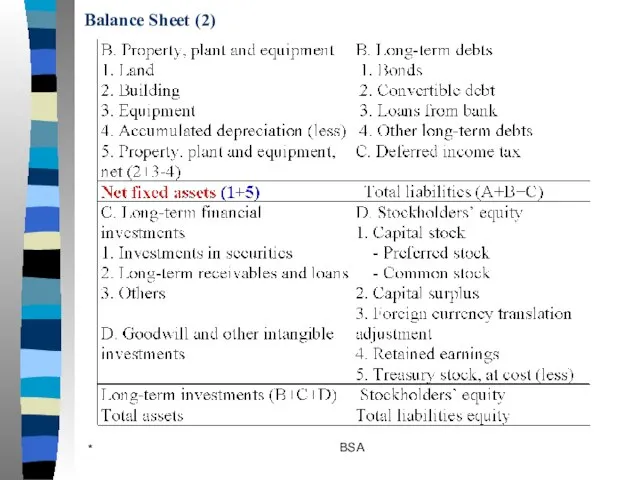

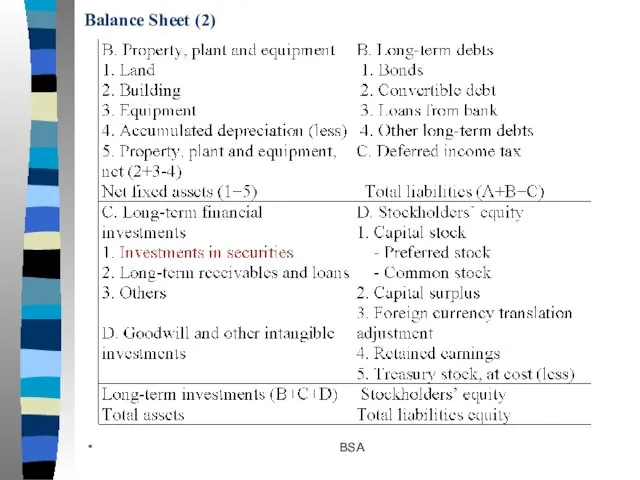

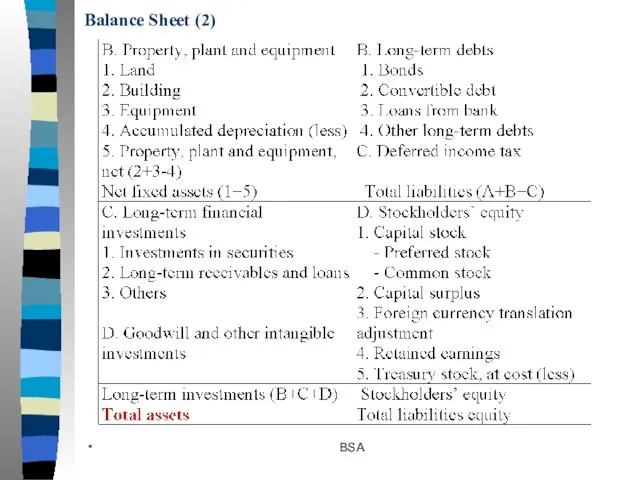

- 48. * BSA Balance Sheet (2)

- 49. * BSA Balance Sheet (2)

- 50. * BSA Balance Sheet (2)

- 51. * BSA Balance Sheet (2)

- 52. * BSA Balance Sheet (2)

- 53. * BSA Balance Sheet (2)

- 54. * BSA Balance Sheet (2)

- 55. * BSA Balance Sheet (2)

- 56. * BSA Balance Sheet (2)

- 57. * BSA Balance Sheet (2)

- 58. * BSA Balance Sheet (2)

- 59. * BSA Balance Sheet (2)

- 60. * BSA Balance Sheet (2)

- 61. * BSA Balance Sheet

- 62. * BSA Balance Sheet

- 63. * BSA Balance Sheet

- 64. * BSA Balance Sheet

- 65. * BSA Balance Sheet

- 66. * BSA Balance Sheet

- 67. * BSA Balance Sheet

- 68. * BSA Balance Sheet

- 69. * BSA Balance Sheet (2)

- 70. * BSA Balance Sheet (2)

- 71. * BSA Balance Sheet (2)

- 72. * BSA Balance Sheet (2)

- 73. * BSA Balance Sheet (2)

- 74. * BSA Balance Sheet (2)

- 75. * BSA Balance Sheet (2)

- 76. * BSA Balance Sheet (2)

- 77. * BSA Balance Sheet (2)

- 78. * BSA Balance Sheet (2)

- 79. * BSA Balance Sheet (2)

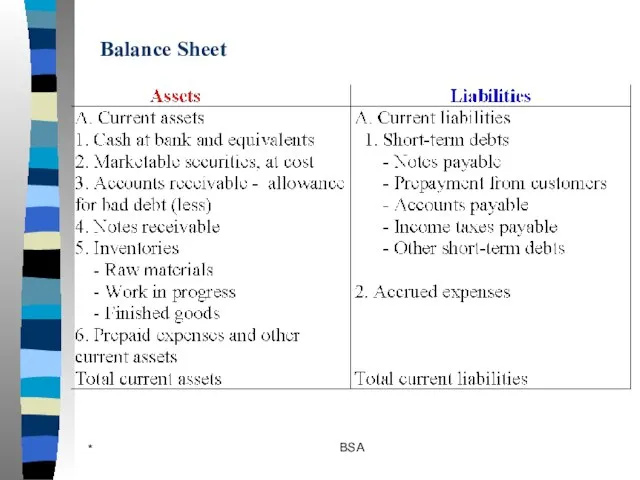

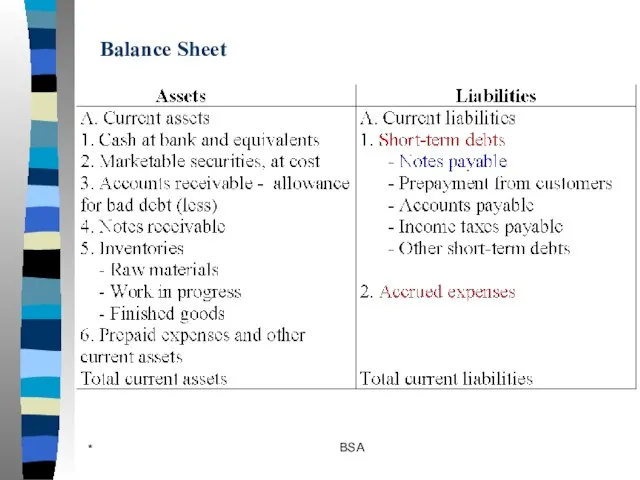

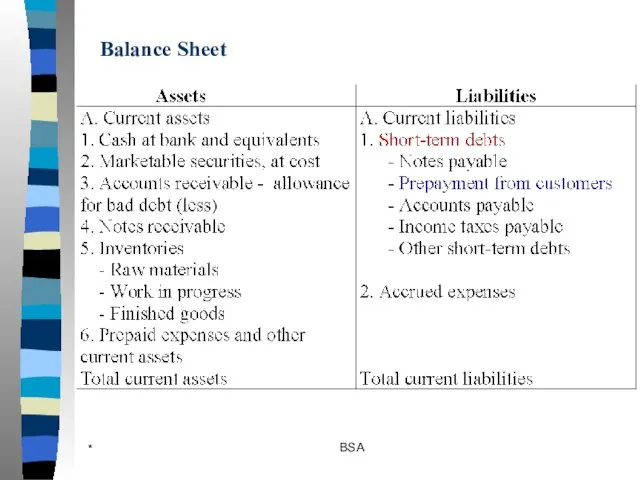

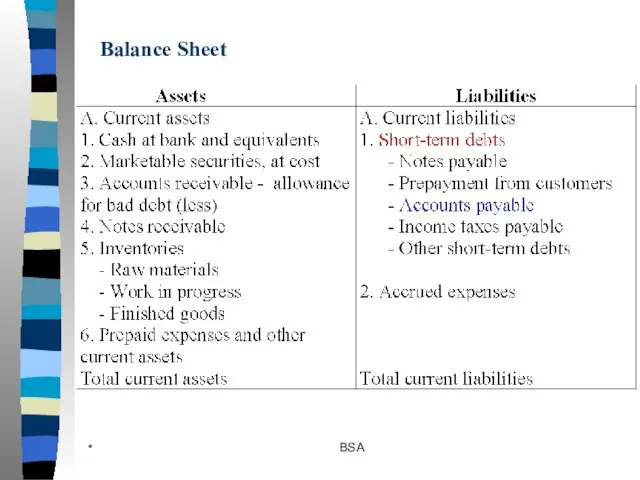

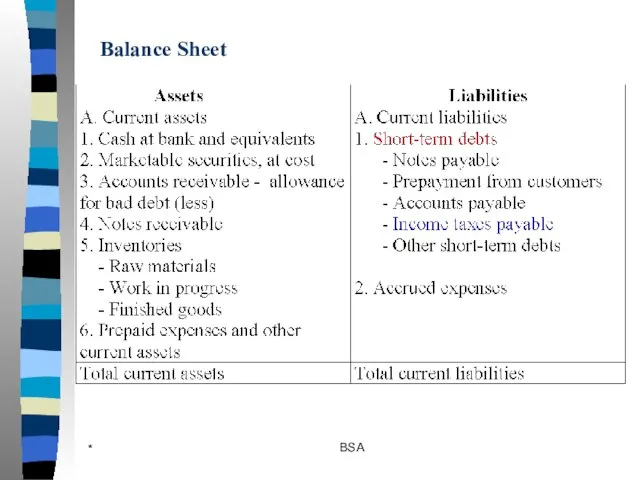

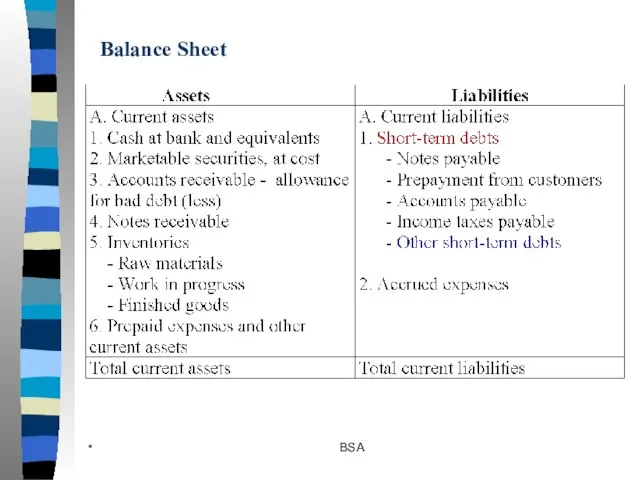

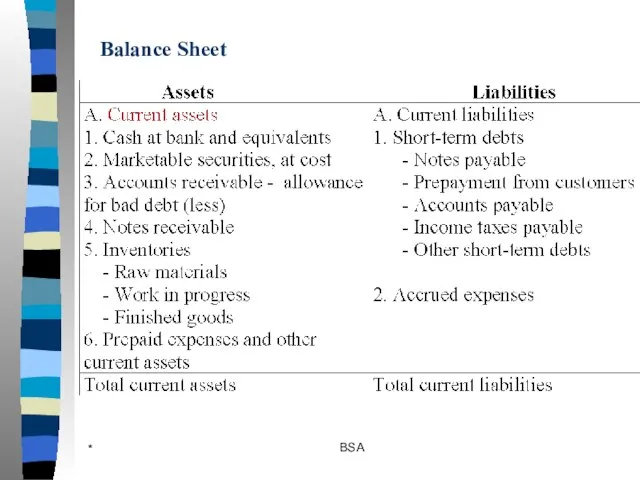

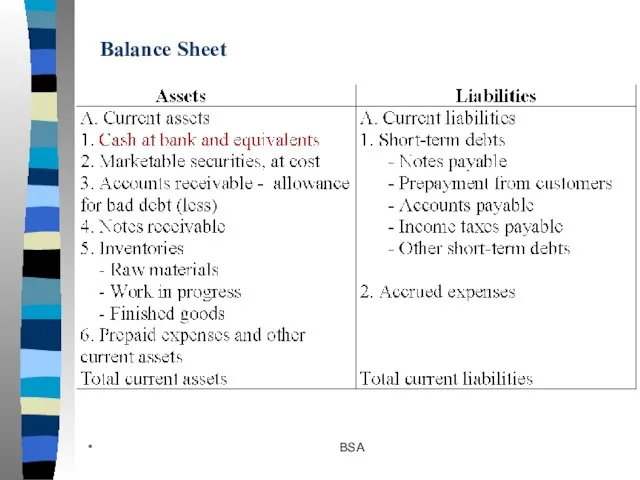

- 80. Первый раздел. Краткосрочные обязательства (Short-term debts) 1. Векселя к оплате (Notes payable) На этом же счете

- 81. Торговые векселя к оплате возникают при покупке товаров и услуг, когда задолженность перед продавцом оформляется в

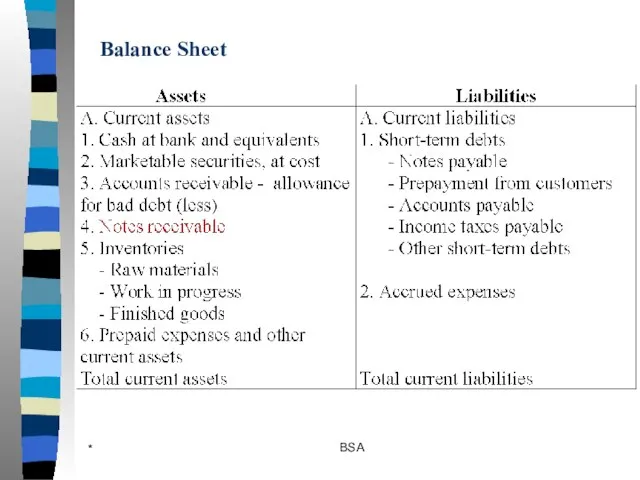

- 82. Векселя краткосрочного займа представляют собой обязательства, возникающие при денежном заимствовании предприятия у банка или другой кредитной

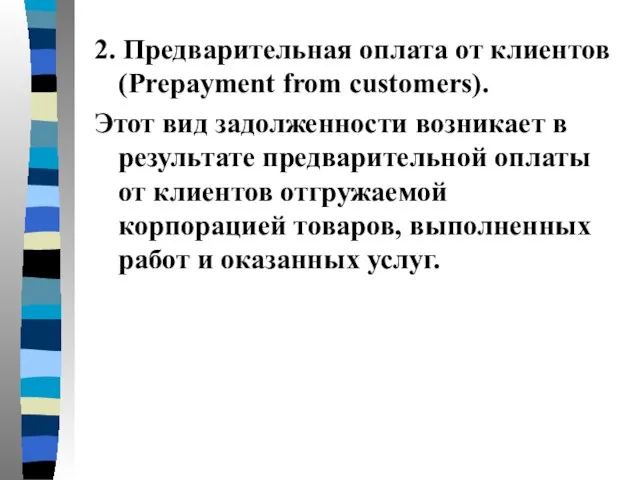

- 83. 2. Предварительная оплата от клиентов (Prepayment from customers). Этот вид задолженности возникает в результате предварительной оплаты

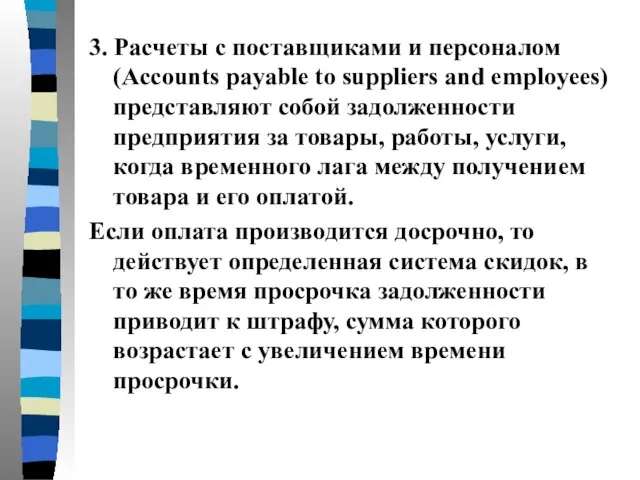

- 84. 3. Расчеты с поставщиками и персоналом (Accounts payable to suppliers and employees) представляют собой задолженности предприятия

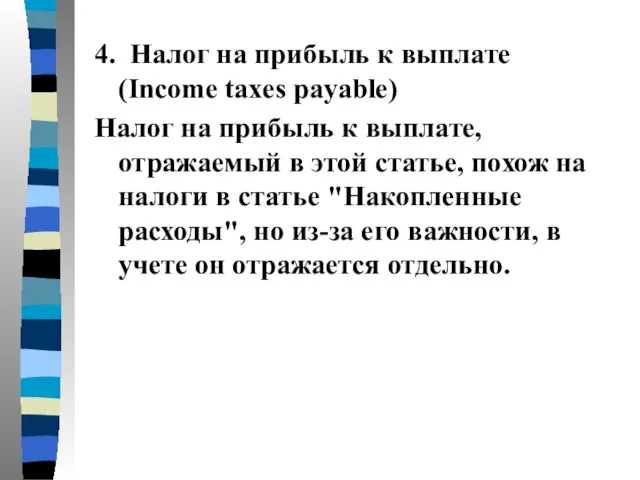

- 85. 4. Налог на прибыль к выплате (Income taxes payable) Налог на прибыль к выплате, отражаемый в

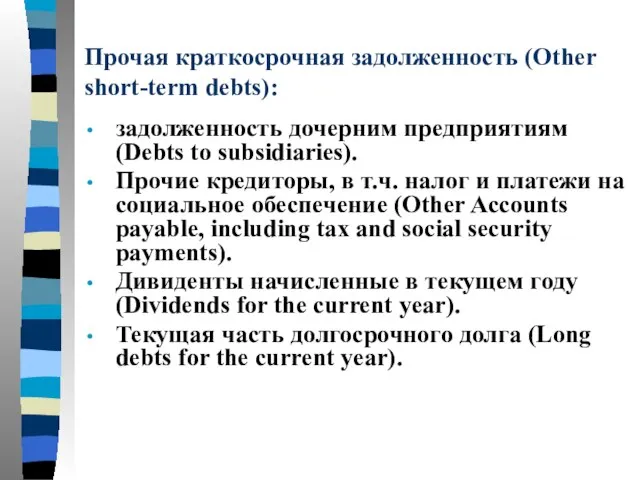

- 86. Прочая краткосрочная задолженность (Other short-term debts): задолженность дочерним предприятиям (Debts to subsidiaries). Прочие кредиторы, в т.ч.

- 87. К прочей задолженности относят текущую часть долгосрочного долга (Long debts for the current year), которая появляется

- 88. Второй раздел. Накопленные расходы (Accrued expenses). На этом счете учитываются расходы, которые начислены в данном периоде,

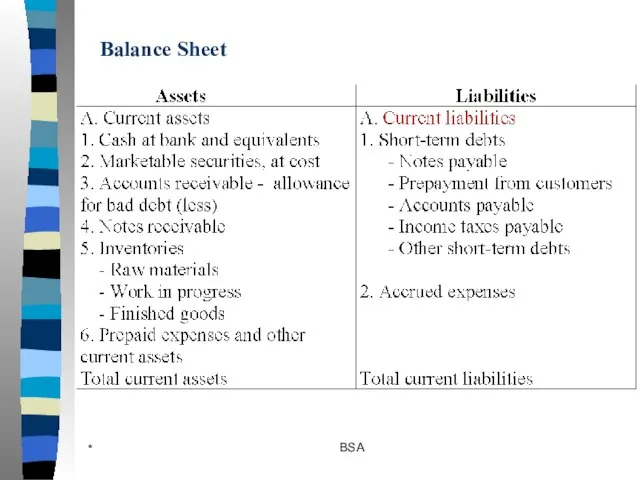

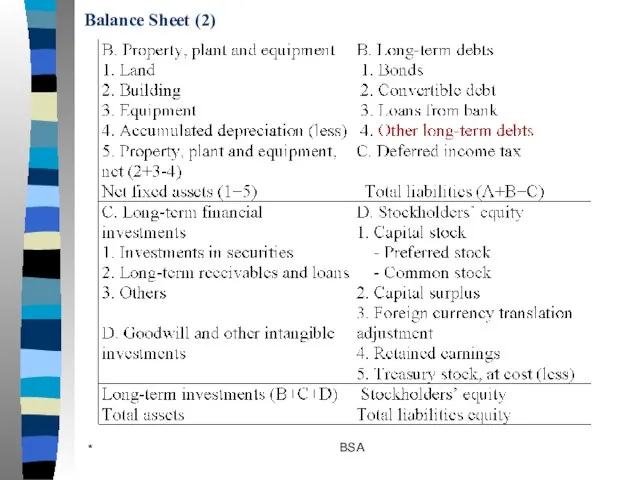

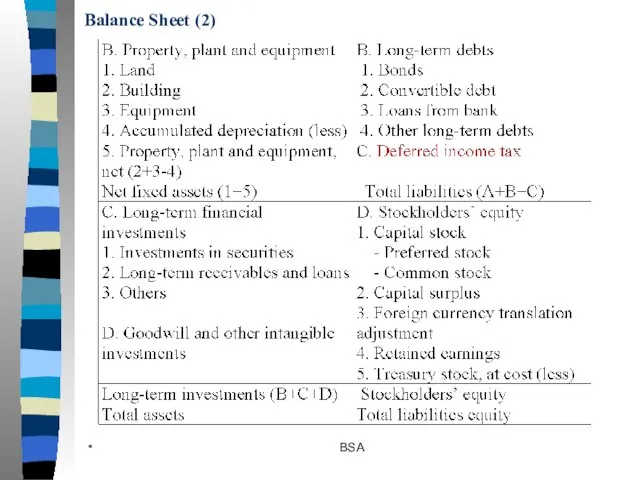

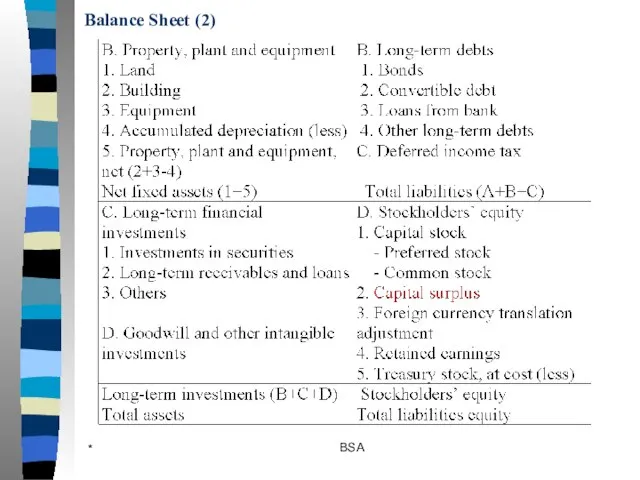

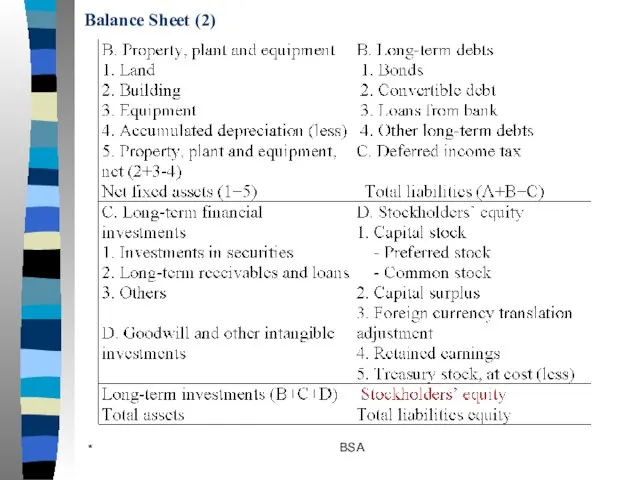

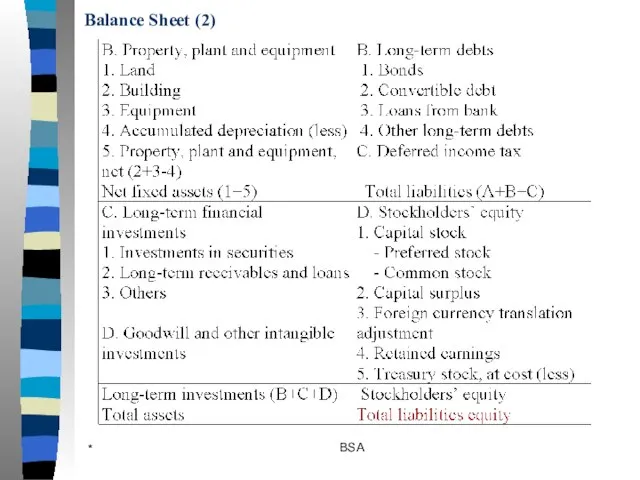

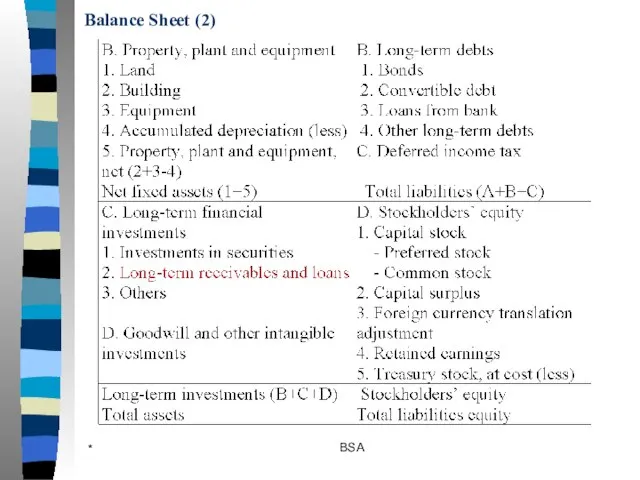

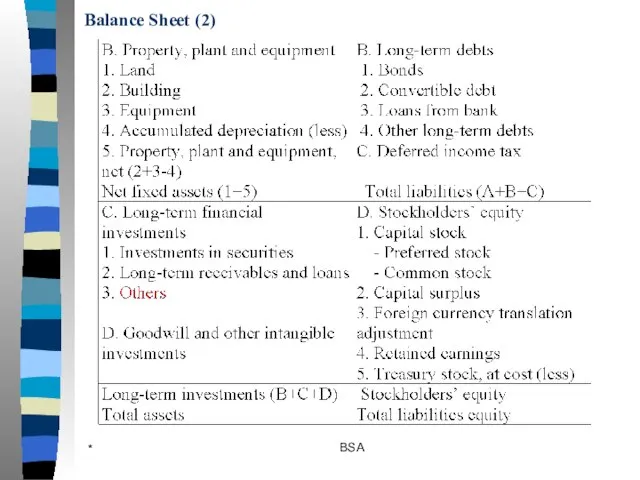

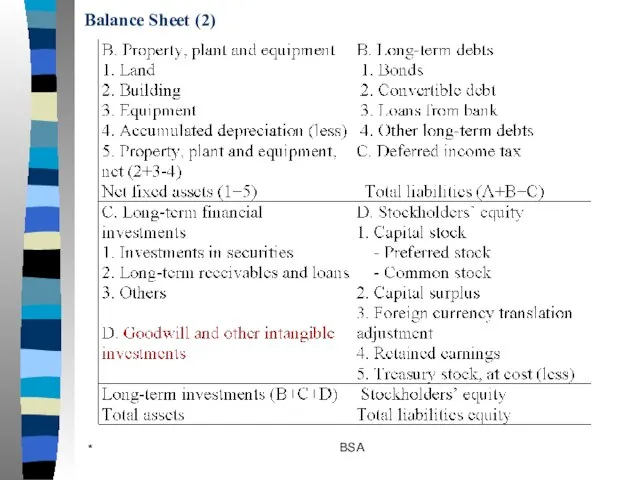

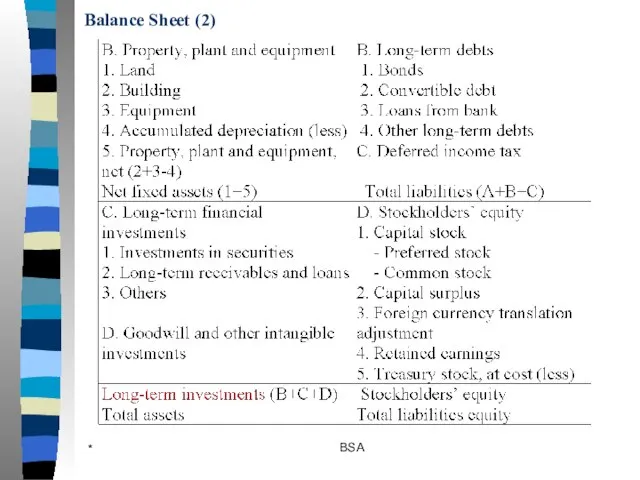

- 89. B. Долгосрочные обязательства (Long-term liabilities). 1. Долговые обязательства к оплате (Debentures payable) Представляют собой долговые обязательства,

- 90. Облигация (Bonds) – это ценная бумага, дающее ее владельцу право через определенное время получить сумму, указанную

- 91. 2. Конвертируемый долг (Convertible debt) Ценные бумаги, как правило облигации (Bonds) или долговые обязательства, обеспеченные физическими

- 92. 3. Кредиты от банка (Loans from bank): Коммерческие кредиты (Commercial loans). Сельскохозяйственные кредиты(Agricultural loans). Ипотечные кредиты

- 93. 4. Прочие долгосрочные обязательства (Other long-term debts) Отражается задолженность, если срок ее возврата более одного года.

- 94. C. Отсроченный налог на прибыль (Deferred income tax) возникает, когда предприятие экономит на величине налога на

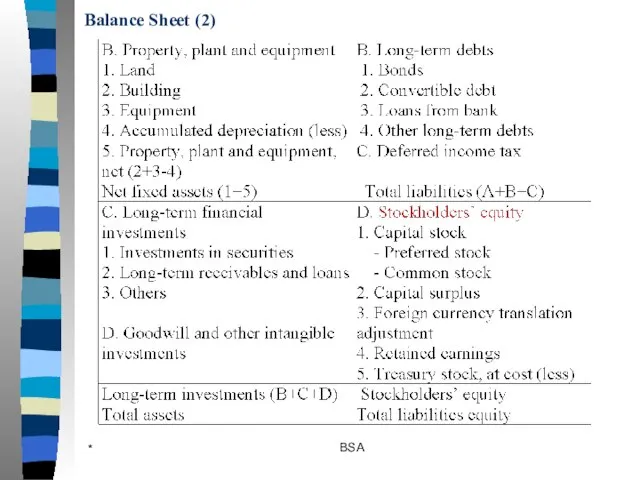

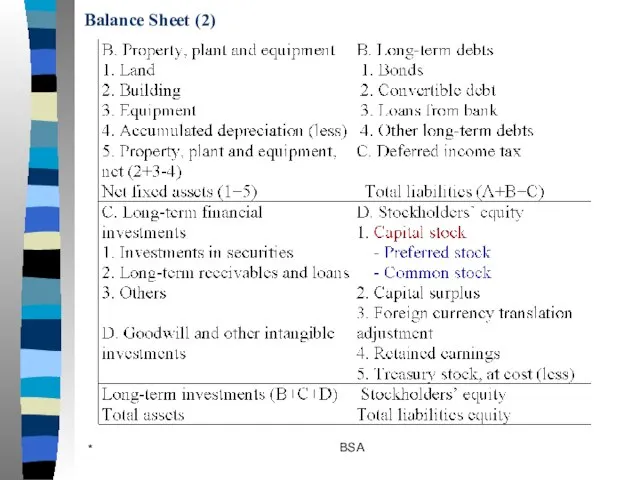

- 95. D. Акционерный капитал (Stockholders’ equity). Номинальная стоимость всех выпущенных акций представляет собой объявленный капитал компании. В

- 96. Акции (stocks) могут быть обыкновенными и привилегированными. Обыкновенные акции (Common stocks) дают их владельцам право голоса

- 97. Привилегированные акции (Preferred stocks). Во-первых, не дают право голоса владельцу акции на общем собрании акционеров. Во-вторых,

- 98. Привилегированные акции могут быть некумулятивными и кумулятивными. Некумулятивность акций означает то, что если дивиденды по этим

- 99. Избыточный капитал (Capital surplus) Избыточный капитал представляет собой разницу между рыночным курсом акций и их номинальной

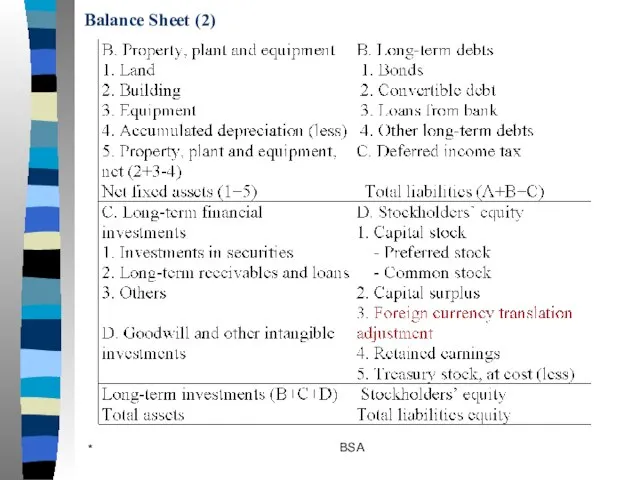

- 100. Валютная поправка (Foreign currency translation adjustment). На этой статье отражается отрицательная или положительная курсовая разница, получаемая

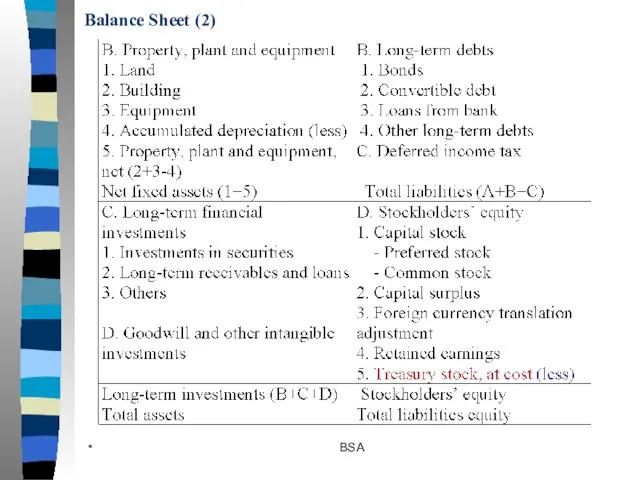

- 101. Акции, выкупленные из оборота (Treasury stock). Собственные акции корпорации, скупленные на открытом рынке. Такие акции могут

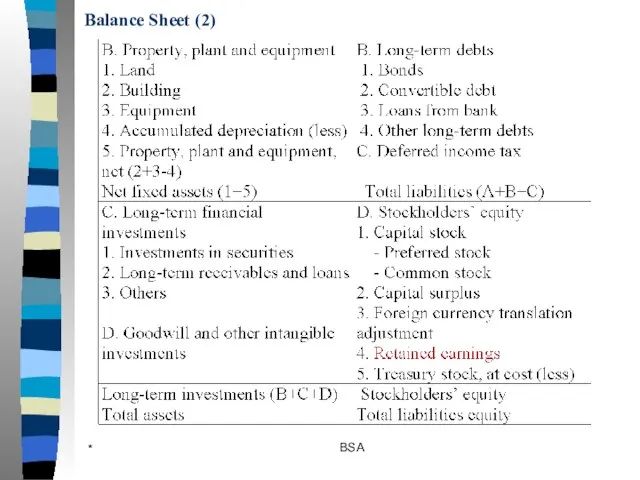

- 102. Накопленная прибыль (Retained earnings) На этом счете отражается прибыль предыдущих лет (Brought forward from previous years)

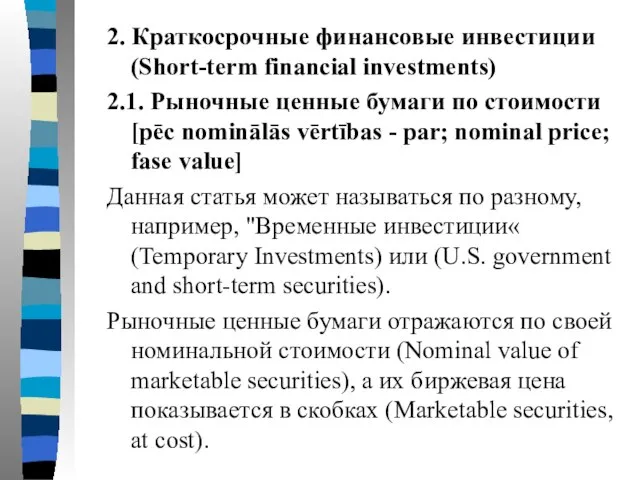

- 103. 2. Краткосрочные финансовые инвестиции (Short-term financial investments) 2.1. Рыночные ценные бумаги по стоимости [pēc nominālās vērtības

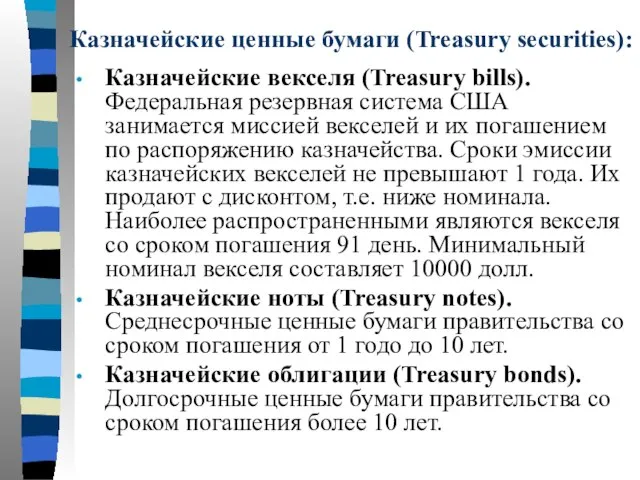

- 104. Казначейские ценные бумаги (Treasury securities): Казначейские векселя (Treasury bills). Федеральная резервная система США занимается миссией векселей

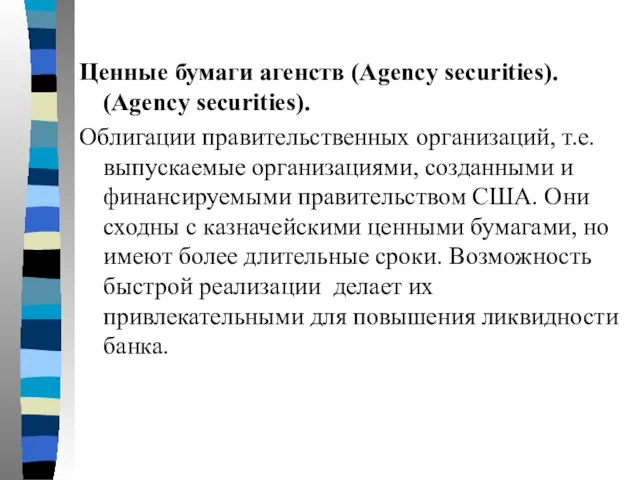

- 105. Ценные бумаги агенств (Agency securities). (Agency securities). Облигации правительственных организаций, т.е. выпускаемые организациями, созданными и финансируемыми

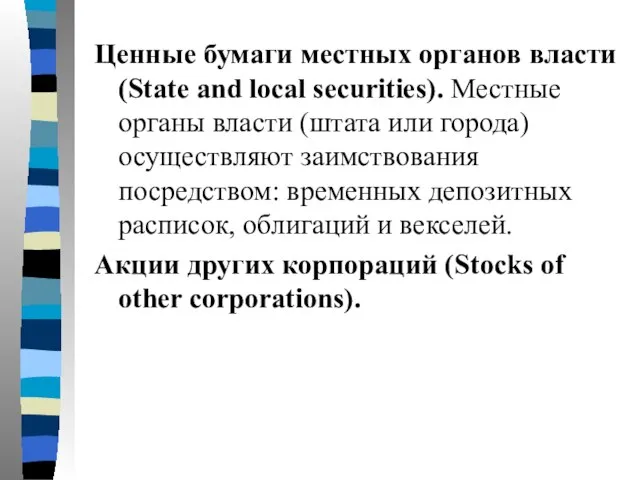

- 106. Ценные бумаги местных органов власти (State and local securities). Местные органы власти (штата или города) осуществляют

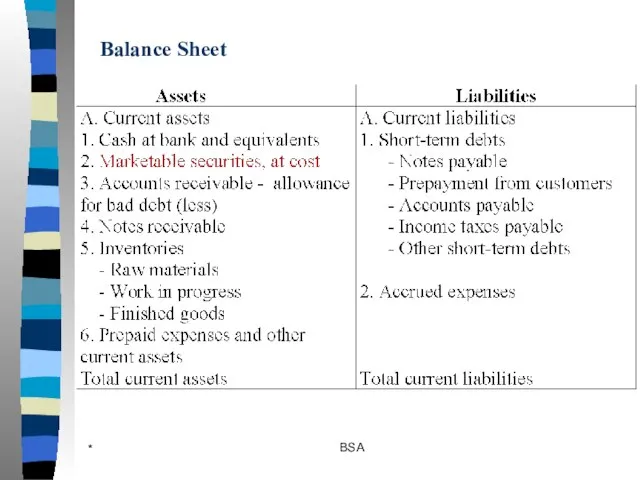

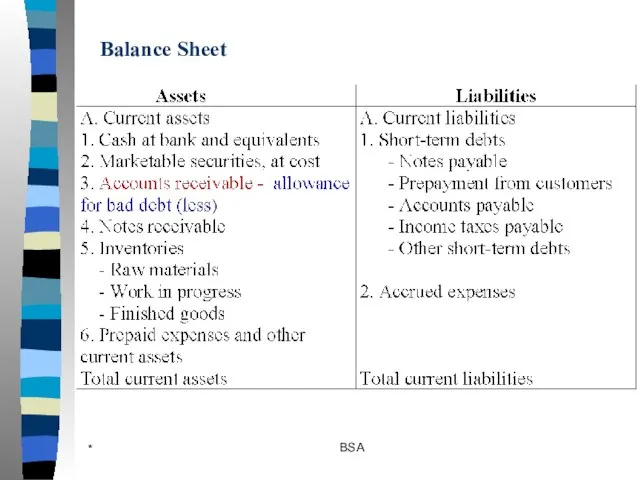

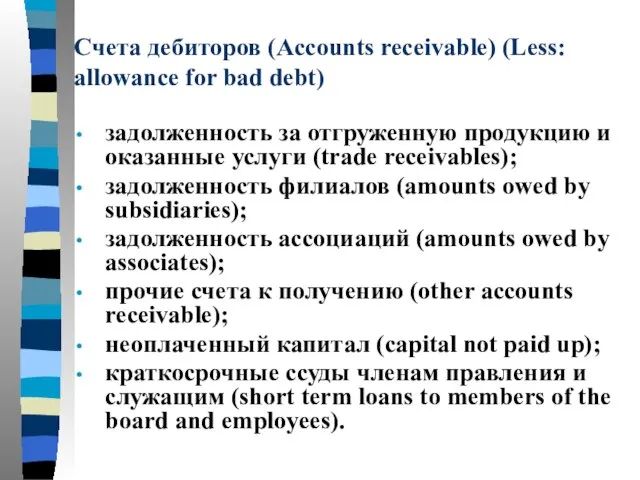

- 107. Счета дебиторов (Accounts receivable) (Less: allowance for bad debt) задолженность за отгруженную продукцию и оказанные услуги

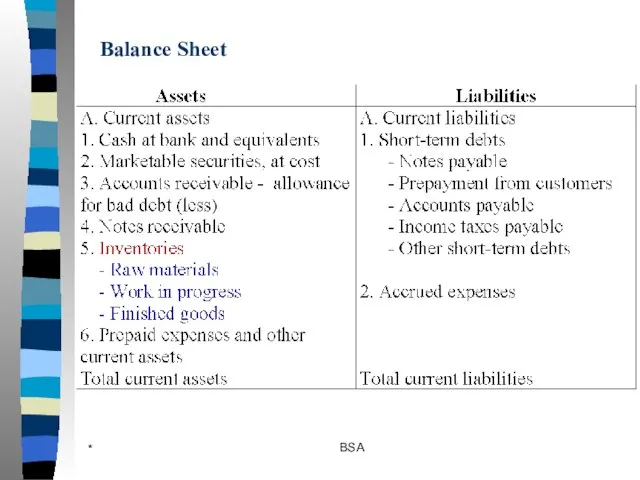

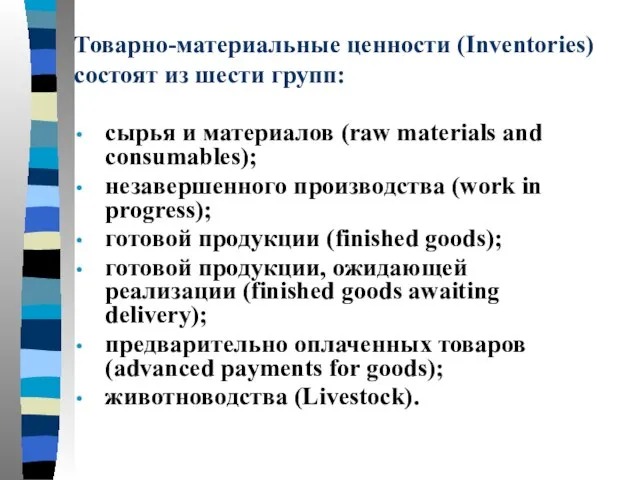

- 108. Товарно-материальные ценности (Inventories) состоят из шести групп: сырья и материалов (raw materials and consumables); незавершенного производства

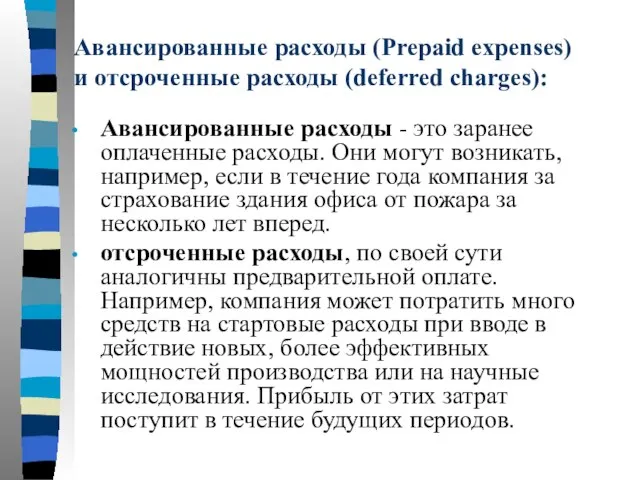

- 109. Авансированные расходы (Prepaid expenses) и отсроченные расходы (deferred charges): Авансированные расходы - это заранее оплаченные расходы.

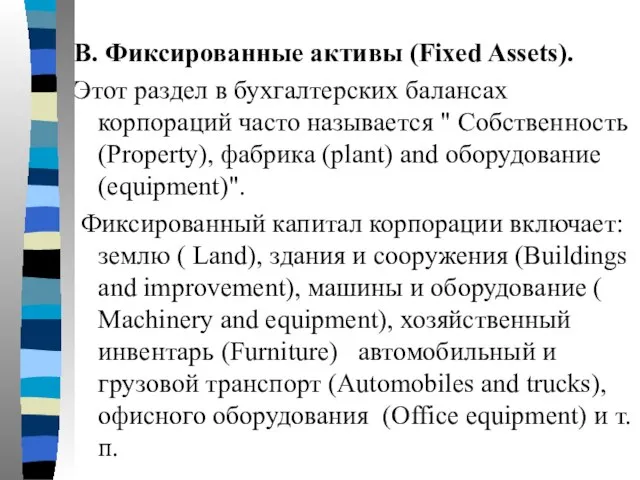

- 110. B. Фиксированные активы (Fixed Assets). Этот раздел в бухгалтерских балансах корпораций часто называется " Собственность (Property),

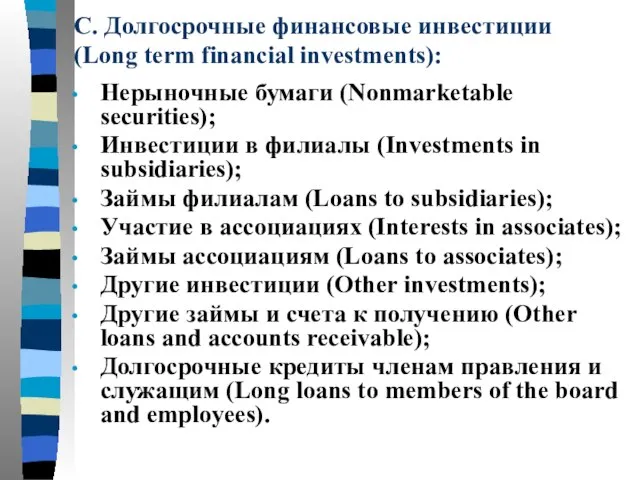

- 111. C. Долгосрочные финансовые инвестиции (Long term financial investments): Нерыночные бумаги (Nonmarketable securities); Инвестиции в филиалы (Investments

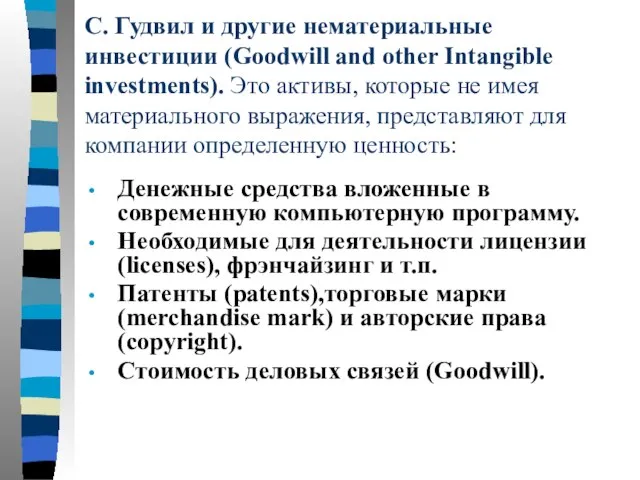

- 112. C. Гудвил и другие нематериальные инвестиции (Goodwill and other Intangible investments). Это активы, которые не имея

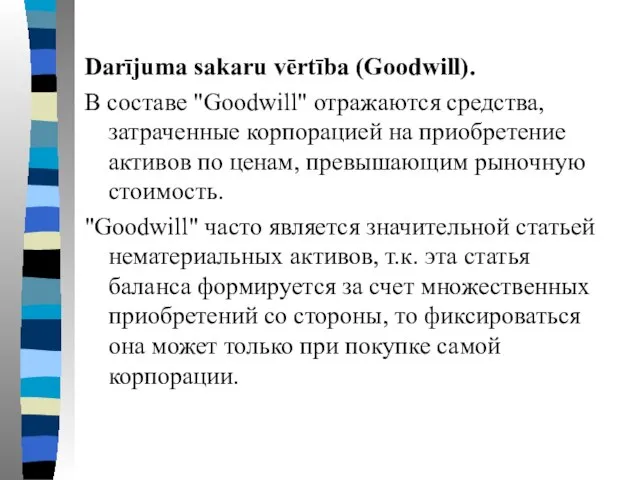

- 113. Darījuma sakaru vērtība (Goodwill). В составе "Goodwill" отражаются средства, затраченные корпорацией на приобретение активов по ценам,

- 114. * BSA решить один из пяти вариантов, номер которого определяется последней цифрой номера его студенческого билета;

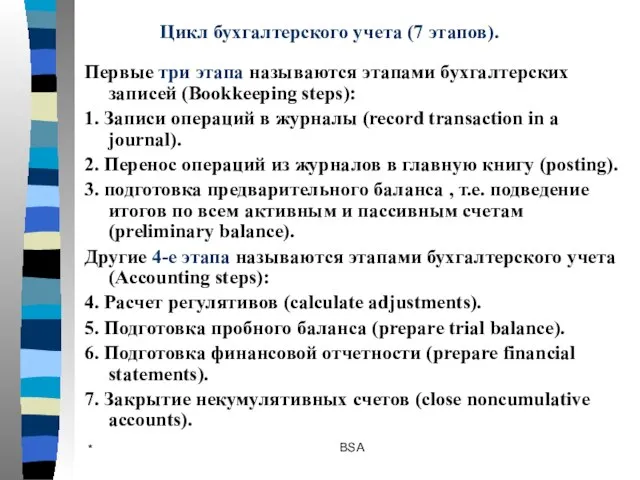

- 115. * BSA Первые три этапа называются этапами бухгалтерских записей (Bookkeeping steps): 1. Записи операций в журналы

- 116. * BSA Спасибо за внимание

- 118. Скачать презентацию

Слайд 2*

BSA

Модуль 1. Роль корпораций в экономике

развитых стран

Основные юридические формы бизнеса

Корпоративная форма

*

BSA

Модуль 1. Роль корпораций в экономике

развитых стран

Основные юридические формы бизнеса

Корпоративная форма

Слайд 3*

BSA

Индивидуального предприятия

Партнерства

Корпорации (компании с ограниченной ответственностью)

Предпринимательские структуры обычно используют одну из

*

BSA

Индивидуального предприятия

Партнерства

Корпорации (компании с ограниченной ответственностью)

Предпринимательские структуры обычно используют одну из

Слайд 4*

BSA

Особенности трех основных форм бизнеса можно рассматривать как достоинства и недостатки по

*

BSA

Особенности трех основных форм бизнеса можно рассматривать как достоинства и недостатки по

Слайд 5*

BSA

простота образования и ликвидации;

владелец имеет полный контроль за всей деятельностью;

минимальная правовая регламентация;

владелец

*

BSA

простота образования и ликвидации;

владелец имеет полный контроль за всей деятельностью;

минимальная правовая регламентация;

владелец

Слайд 6*

BSA

источники финансирования ограничены собственными сбережениями и займами;

трудности с увеличением капитала;

неограниченная ответственность;

прекращает свое

*

BSA

источники финансирования ограничены собственными сбережениями и займами;

трудности с увеличением капитала;

неограниченная ответственность;

прекращает свое

Слайд 7*

BSA

Вторая форма предпринимательской деятельности - полное партнерство (General Partnership).

Оно может включать

*

BSA

Вторая форма предпринимательской деятельности - полное партнерство (General Partnership).

Оно может включать

Слайд 8*

BSA

Полная ответственность означает, что участники партнерства отвечают по всем обязательствам, заключенным от

*

BSA

Полная ответственность означает, что участники партнерства отвечают по всем обязательствам, заключенным от

Слайд 9*

BSA

Солидарная ответственность означает, что каждый член партнерства отвечает всем своим имуществом независимо

*

BSA

Солидарная ответственность означает, что каждый член партнерства отвечает всем своим имуществом независимо

Слайд 10*

BSA

ограниченная правовая регламентация;

объединение капиталов;

незначительные издержки на период создания (рекомендуется подписание договора при

*

BSA

ограниченная правовая регламентация;

объединение капиталов;

незначительные издержки на период создания (рекомендуется подписание договора при

Слайд 11*

BSA

неограниченная ответственность (каждый партнер отвечает за все операции);

трудности с увеличением капитала;

трудности в

*

BSA

неограниченная ответственность (каждый партнер отвечает за все операции);

трудности с увеличением капитала;

трудности в

Слайд 12*

BSA

Третья форма, компания с ограниченной ответственностью, или корпорация (Limited-liability companies, or corporations),

*

BSA

Третья форма, компания с ограниченной ответственностью, или корпорация (Limited-liability companies, or corporations),

Слайд 13*

BSA

независимость существования юридического лица от входящих в его состав отдельных лиц;

наличие

*

BSA

независимость существования юридического лица от входящих в его состав отдельных лиц;

наличие

Слайд 14*

BSA

Акционерами (shareholder or stockholder) являются лица, которые инвестировали деньги в акционерный капитал.

*

BSA

Акционерами (shareholder or stockholder) являются лица, которые инвестировали деньги в акционерный капитал.

Слайд 15*

BSA

Все корпорации должны иметь в своем названии слова Limited, Ltd., Corporation, Corp.,

*

BSA

Все корпорации должны иметь в своем названии слова Limited, Ltd., Corporation, Corp.,

Слайд 16*

BSA

Корпорации имеют несколько принципиальных отличий от партнерств.

Первое отличие между акционерным обществом и

*

BSA

Корпорации имеют несколько принципиальных отличий от партнерств.

Первое отличие между акционерным обществом и

Слайд 17*

BSA

Второе отличие между корпорацией и партнерством – владельцы корпорации имеют ограниченную ответственность.

*

BSA

Второе отличие между корпорацией и партнерством – владельцы корпорации имеют ограниченную ответственность.

Слайд 18*

BSA

ограниченную ответственность акционеров корпорации, так как она позволяет быстро и больших размерах

*

BSA

ограниченную ответственность акционеров корпорации, так как она позволяет быстро и больших размерах

Слайд 19*

BSA

двойное налогообложение. Двойное налогообложение предполагает выплату налогов на прибыль корпорации, а затем

*

BSA

двойное налогообложение. Двойное налогообложение предполагает выплату налогов на прибыль корпорации, а затем

Слайд 20*

BSA

Получение разрешения у правительства.

Выпуск и распределение акций. В некоторых штатах США требуется,

*

BSA

Получение разрешения у правительства.

Выпуск и распределение акций. В некоторых штатах США требуется,

Слайд 21*

BSA

Корпорация закрытого типа.

Генеральная корпорация (General Corporation).

S-корпорации (Small Corporations).

Рассмотрим корпорации в

*

BSA

Корпорация закрытого типа.

Генеральная корпорация (General Corporation).

S-корпорации (Small Corporations).

Рассмотрим корпорации в

Слайд 22*

BSA

Корпорация закрытого типа - тип корпораций приемлемый для предпринимателей, которые хотят организовать

*

BSA

Корпорация закрытого типа - тип корпораций приемлемый для предпринимателей, которые хотят организовать

Слайд 23*

BSA

Большинство из 2 млн. "частных корпораций" составляют мелкие компании. Сфера их действия

*

BSA

Большинство из 2 млн. "частных корпораций" составляют мелкие компании. Сфера их действия

Слайд 24*

BSA

Генеральная корпорация (General Corporation) создается для ведения более масштабного бизнеса с более

*

BSA

Генеральная корпорация (General Corporation) создается для ведения более масштабного бизнеса с более

Слайд 25*

BSA

В США корпорации составляют 20 процентов от общей численности предприятий, а получают

*

BSA

В США корпорации составляют 20 процентов от общей численности предприятий, а получают

Слайд 26*

BSA

Значительная часть их акций распределена среди сотен тысяч акционеров и является главным

*

BSA

Значительная часть их акций распределена среди сотен тысяч акционеров и является главным

Слайд 27*

BSA

S-корпорации (Small Corporations) после налоговой реформы 1986 г. стали наиболее привлекательными для

*

BSA

S-корпорации (Small Corporations) после налоговой реформы 1986 г. стали наиболее привлекательными для

Слайд 28*

BSA

ни один акционер не может быть нерезидентом (иностранцем), т.е. она должна быть

*

BSA

ни один акционер не может быть нерезидентом (иностранцем), т.е. она должна быть

Слайд 29*

BSA

Интернационализация предпринимательской деятельности, продуктов и услуг.

Либерализация коммерческого и налогового законодательства.

Повышение уровня автоматизации

*

BSA

Интернационализация предпринимательской деятельности, продуктов и услуг.

Либерализация коммерческого и налогового законодательства.

Повышение уровня автоматизации

Слайд 30*

BSA

Каждая ТНК представляет собой огромный финансовый организм, звенья которого тесно взаимосвязаны с

*

BSA

Каждая ТНК представляет собой огромный финансовый организм, звенья которого тесно взаимосвязаны с

Слайд 31*

BSA

Модуль 2. Основы управления корпорацией

Составные элементы системы управления корпорацией

Отношения руководства корпорации

*

BSA

Модуль 2. Основы управления корпорацией

Составные элементы системы управления корпорацией

Отношения руководства корпорации

Слайд 32*

BSA

Основные элементы системы управления корпорацией

Ресурсы

Технология

Структура

Управление

Планирование

Финансы

*

BSA

Основные элементы системы управления корпорацией

Ресурсы

Технология

Структура

Управление

Планирование

Финансы

Слайд 33*

BSA

Директорат корпорации вступает в отношения с:

инвесторами;

поставщиками;

клиентами;

посредниками;

персоналом;

контактными

*

BSA

Директорат корпорации вступает в отношения с:

инвесторами;

поставщиками;

клиентами;

посредниками;

персоналом;

контактными

Слайд 34*

BSA

Корпорация также сталкивается с силами, составляющими ее внешнее окружение: факторами демографического, политического,

*

BSA

Корпорация также сталкивается с силами, составляющими ее внешнее окружение: факторами демографического, политического,

Слайд 35*

BSA

Основные направления развития корпорации:

обеспечивать рациональный производственный цикл;

изучать коньюнктуру рынка, прогнозировать сбыт продукции;

налаживать

*

BSA

Основные направления развития корпорации:

обеспечивать рациональный производственный цикл;

изучать коньюнктуру рынка, прогнозировать сбыт продукции;

налаживать

Слайд 36*

BSA

Бизнес-план корпорации:

План деловых целей и задач.

План маркетинга.

План производства.

План развития науки и техники.

План

*

BSA

Бизнес-план корпорации:

План деловых целей и задач.

План маркетинга.

План производства.

План развития науки и техники.

План

Слайд 37*

BSA

Финансовое планирование:

бюджет производства, включая анализ рентабельности (budget of production & analysis of

*

BSA

Финансовое планирование:

бюджет производства, включая анализ рентабельности (budget of production & analysis of

Слайд 38*

BSA

Основные формы бюджетов:

долгосрочные и краткосрочные бюджеты (Short- & Long-Term Budgets);

постатейные бюджеты

*

BSA

Основные формы бюджетов:

долгосрочные и краткосрочные бюджеты (Short- & Long-Term Budgets);

постатейные бюджеты

Слайд 39*

BSA

Модуль 3. Активы и пассивы корпорации

Факторы, определяющие потребность корпорации в финансировании.

*

BSA

Модуль 3. Активы и пассивы корпорации

Факторы, определяющие потребность корпорации в финансировании.

Слайд 40*

BSA

Balance Sheet

*

BSA

Balance Sheet

Слайд 41*

BSA

Balance Sheet

*

BSA

Balance Sheet

Слайд 42*

BSA

Balance Sheet

*

BSA

Balance Sheet

Слайд 43*

BSA

Balance Sheet

*

BSA

Balance Sheet

Слайд 44*

BSA

Balance Sheet

*

BSA

Balance Sheet

Слайд 45*

BSA

Balance Sheet

*

BSA

Balance Sheet

Слайд 46*

BSA

Balance Sheet

*

BSA

Balance Sheet

Слайд 47*

BSA

Balance Sheet

*

BSA

Balance Sheet

Слайд 48*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 49*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 50*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 51*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 52*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 53*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 54*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 55*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 56*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 57*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 58*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 59*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 60*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 61*

BSA

Balance Sheet

*

BSA

Balance Sheet

Слайд 62*

BSA

Balance Sheet

*

BSA

Balance Sheet

Слайд 63*

BSA

Balance Sheet

*

BSA

Balance Sheet

Слайд 64*

BSA

Balance Sheet

*

BSA

Balance Sheet

Слайд 65*

BSA

Balance Sheet

*

BSA

Balance Sheet

Слайд 66*

BSA

Balance Sheet

*

BSA

Balance Sheet

Слайд 67*

BSA

Balance Sheet

*

BSA

Balance Sheet

Слайд 68*

BSA

Balance Sheet

*

BSA

Balance Sheet

Слайд 69*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 70*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 71*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 72*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 73*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 74*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 75*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 76*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 77*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 78*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 79*

BSA

Balance Sheet (2)

*

BSA

Balance Sheet (2)

Слайд 80Первый раздел. Краткосрочные обязательства (Short-term debts)

1. Векселя к оплате (Notes payable)

На этом

Первый раздел. Краткосрочные обязательства (Short-term debts)

1. Векселя к оплате (Notes payable)

На этом

Слайд 81Торговые векселя к оплате возникают при покупке товаров и услуг, когда задолженность

Торговые векселя к оплате возникают при покупке товаров и услуг, когда задолженность

Слайд 82Векселя краткосрочного займа представляют собой обязательства, возникающие при денежном заимствовании предприятия у

Векселя краткосрочного займа представляют собой обязательства, возникающие при денежном заимствовании предприятия у

Слайд 832. Предварительная оплата от клиентов (Prepayment from customers).

Этот вид задолженности возникает

2. Предварительная оплата от клиентов (Prepayment from customers).

Этот вид задолженности возникает

Слайд 843. Расчеты с поставщиками и персоналом (Accounts payable to suppliers and employees)

3. Расчеты с поставщиками и персоналом (Accounts payable to suppliers and employees)

Слайд 854. Налог на прибыль к выплате (Income taxes payable)

Налог на прибыль к

4. Налог на прибыль к выплате (Income taxes payable)

Налог на прибыль к

Слайд 86Прочая краткосрочная задолженность (Other short-term debts):

задолженность дочерним предприятиям (Debts to subsidiaries).

Прочие кредиторы,

Прочая краткосрочная задолженность (Other short-term debts):

задолженность дочерним предприятиям (Debts to subsidiaries).

Прочие кредиторы,

Слайд 87К прочей задолженности относят текущую часть долгосрочного долга (Long debts for the

К прочей задолженности относят текущую часть долгосрочного долга (Long debts for the

Слайд 88Второй раздел. Накопленные расходы (Accrued expenses).

На этом счете учитываются расходы, которые

Второй раздел. Накопленные расходы (Accrued expenses).

На этом счете учитываются расходы, которые

Слайд 89B. Долгосрочные обязательства (Long-term liabilities).

1. Долговые обязательства к оплате (Debentures payable)

Представляют

B. Долгосрочные обязательства (Long-term liabilities).

1. Долговые обязательства к оплате (Debentures payable)

Представляют

Слайд 90Облигация (Bonds) – это ценная бумага, дающее ее владельцу право через определенное

Облигация (Bonds) – это ценная бумага, дающее ее владельцу право через определенное

Слайд 912. Конвертируемый долг (Convertible debt)

Ценные бумаги, как правило облигации (Bonds) или долговые

2. Конвертируемый долг (Convertible debt)

Ценные бумаги, как правило облигации (Bonds) или долговые

Слайд 923. Кредиты от банка (Loans from bank):

Коммерческие кредиты (Commercial loans).

Сельскохозяйственные кредиты(Agricultural

3. Кредиты от банка (Loans from bank):

Коммерческие кредиты (Commercial loans).

Сельскохозяйственные кредиты(Agricultural

Слайд 934. Прочие долгосрочные обязательства (Other long-term debts)

Отражается задолженность, если срок ее возврата

4. Прочие долгосрочные обязательства (Other long-term debts)

Отражается задолженность, если срок ее возврата

Слайд 94C. Отсроченный налог на прибыль (Deferred income tax) возникает, когда предприятие экономит

C. Отсроченный налог на прибыль (Deferred income tax) возникает, когда предприятие экономит

Слайд 95D. Акционерный капитал (Stockholders’ equity).

Номинальная стоимость всех выпущенных акций представляет собой объявленный

D. Акционерный капитал (Stockholders’ equity).

Номинальная стоимость всех выпущенных акций представляет собой объявленный

Слайд 96Акции (stocks) могут быть обыкновенными и привилегированными.

Обыкновенные акции (Common stocks) дают

Акции (stocks) могут быть обыкновенными и привилегированными.

Обыкновенные акции (Common stocks) дают

Слайд 97Привилегированные акции (Preferred stocks).

Во-первых, не дают право голоса владельцу акции на

Привилегированные акции (Preferred stocks).

Во-первых, не дают право голоса владельцу акции на

Слайд 98Привилегированные акции могут быть некумулятивными и кумулятивными.

Некумулятивность акций означает то, что если

Привилегированные акции могут быть некумулятивными и кумулятивными.

Некумулятивность акций означает то, что если

Слайд 99Избыточный капитал (Capital surplus)

Избыточный капитал представляет собой разницу между рыночным курсом акций

Избыточный капитал (Capital surplus)

Избыточный капитал представляет собой разницу между рыночным курсом акций

Слайд 100Валютная поправка (Foreign currency translation adjustment).

На этой статье отражается отрицательная или положительная

Валютная поправка (Foreign currency translation adjustment).

На этой статье отражается отрицательная или положительная

Слайд 101Акции, выкупленные из оборота (Treasury stock).

Собственные акции корпорации, скупленные на открытом

Акции, выкупленные из оборота (Treasury stock).

Собственные акции корпорации, скупленные на открытом

Слайд 102Накопленная прибыль (Retained earnings)

На этом счете отражается прибыль предыдущих лет (Brought forward

Накопленная прибыль (Retained earnings)

На этом счете отражается прибыль предыдущих лет (Brought forward

Слайд 1032. Краткосрочные финансовые инвестиции (Short-term financial investments)

2.1. Рыночные ценные бумаги по стоимости

2. Краткосрочные финансовые инвестиции (Short-term financial investments)

2.1. Рыночные ценные бумаги по стоимости

Слайд 104Казначейские ценные бумаги (Treasury securities):

Казначейские векселя (Treasury bills). Федеральная резервная система США

Казначейские ценные бумаги (Treasury securities):

Казначейские векселя (Treasury bills). Федеральная резервная система США

Слайд 105Ценные бумаги агенств (Agency securities). (Agency securities).

Облигации правительственных организаций, т.е. выпускаемые организациями,

Ценные бумаги агенств (Agency securities). (Agency securities).

Облигации правительственных организаций, т.е. выпускаемые организациями,

Слайд 106Ценные бумаги местных органов власти (State and local securities). Местные органы власти

Ценные бумаги местных органов власти (State and local securities). Местные органы власти

Слайд 107Счета дебиторов (Accounts receivable) (Less: allowance for bad debt)

задолженность за отгруженную продукцию

Счета дебиторов (Accounts receivable) (Less: allowance for bad debt)

задолженность за отгруженную продукцию

Слайд 108Товарно-материальные ценности (Inventories) состоят из шести групп:

сырья и материалов (raw materials and

Товарно-материальные ценности (Inventories) состоят из шести групп:

сырья и материалов (raw materials and

Слайд 109Авансированные расходы (Prepaid expenses) и отсроченные расходы (deferred charges):

Авансированные расходы - это

Авансированные расходы (Prepaid expenses) и отсроченные расходы (deferred charges):

Авансированные расходы - это

Слайд 110B. Фиксированные активы (Fixed Assets).

Этот раздел в бухгалтерских балансах корпораций часто называется

B. Фиксированные активы (Fixed Assets).

Этот раздел в бухгалтерских балансах корпораций часто называется

Слайд 111C. Долгосрочные финансовые инвестиции (Long term financial investments):

Нерыночные бумаги (Nonmarketable securities);

Инвестиции в

C. Долгосрочные финансовые инвестиции (Long term financial investments):

Нерыночные бумаги (Nonmarketable securities);

Инвестиции в

Слайд 112C. Гудвил и другие нематериальные инвестиции (Goodwill and other Intangible investments). Это

C. Гудвил и другие нематериальные инвестиции (Goodwill and other Intangible investments). Это

Слайд 113Darījuma sakaru vērtība (Goodwill).

В составе "Goodwill" отражаются средства, затраченные корпорацией на приобретение

Darījuma sakaru vērtība (Goodwill).

В составе "Goodwill" отражаются средства, затраченные корпорацией на приобретение

Слайд 114*

BSA

решить один из пяти вариантов, номер которого определяется последней цифрой номера его

*

BSA

решить один из пяти вариантов, номер которого определяется последней цифрой номера его

Слайд 115*

BSA

Первые три этапа называются этапами бухгалтерских записей (Bookkeeping steps):

1. Записи операций в

*

BSA

Первые три этапа называются этапами бухгалтерских записей (Bookkeeping steps):

1. Записи операций в

Слайд 116*

BSA

Спасибо за внимание

*

BSA

Спасибо за внимание

Разносторонний, равнобедренный и равносторонний треугольники

Разносторонний, равнобедренный и равносторонний треугольники Вставай страна огромная 1941-1945г

Вставай страна огромная 1941-1945г Сверка взаиморасчетов

Сверка взаиморасчетов Теория литературы. Роды и жанры

Теория литературы. Роды и жанры Мир органических кислот

Мир органических кислот Проверочная работа по Изобразительному искусству

Проверочная работа по Изобразительному искусству КОРПОРАТИВНЫЕ УГРОЗЫ

КОРПОРАТИВНЫЕ УГРОЗЫ Праздник алфавита во 2 классе

Праздник алфавита во 2 классе Муниципальное Автономное Дошкольное Образовательное Учреждение Центр Развития Ребенка Детский сад №5 Щелковского Муниципальног

Муниципальное Автономное Дошкольное Образовательное Учреждение Центр Развития Ребенка Детский сад №5 Щелковского Муниципальног Александр Иванович Куприн

Александр Иванович Куприн АНАТОМИЯ ЧЕЛОВЕКА

АНАТОМИЯ ЧЕЛОВЕКА Презентация на тему Использование заданий в тестовой форме к тексту, разобранных на основе теории и технологии Способа диалектиче

Презентация на тему Использование заданий в тестовой форме к тексту, разобранных на основе теории и технологии Способа диалектиче Презентация на тему Структура книги

Презентация на тему Структура книги  Правила написания письма личного характера на английском языке

Правила написания письма личного характера на английском языке Комплекс инновационных образовательных технологий

Комплекс инновационных образовательных технологий Деловая игра «Выборы Президента Российской Федерации»

Деловая игра «Выборы Президента Российской Федерации» Причины победы Цезаря в гражданской войне 49-45 гг. до н.э.

Причины победы Цезаря в гражданской войне 49-45 гг. до н.э. "Зерновые культуры"

"Зерновые культуры" Заир 24 ноября 1965

Заир 24 ноября 1965  Взаимное расположение графиков линейной функции

Взаимное расположение графиков линейной функции Опыт академической мобильности в британских вузах и его применение в казахстанских реалиях

Опыт академической мобильности в британских вузах и его применение в казахстанских реалиях Датчик затопления

Датчик затопления Презентация на тему Чай. Как правильно заваривать чай

Презентация на тему Чай. Как правильно заваривать чай Александр Исаевич Солженицын (1918 – 2008)«Был Божий указ, потому что лагерь направил меня наилучшим образом к моей главной теме…»

Александр Исаевич Солженицын (1918 – 2008)«Был Божий указ, потому что лагерь направил меня наилучшим образом к моей главной теме…» Презентация на тему Световые волны

Презентация на тему Световые волны  Этика профессиональной деятельности

Этика профессиональной деятельности Авторадио. Схема часа

Авторадио. Схема часа Тип членистоногие. Класс ракообразные.

Тип членистоногие. Класс ракообразные.