- Управление публичным долгом

Содержание

- 2. Управление публичным долгом Выкуп облигаций Обмен облигаций Изменение условий облигаций Продление срока погашения Тендерное предложение Тендерное

- 3. Реструктуризация Еврооблигаций российскими заемщиками Изменение ковенантов Падение выручки и рентабельности может привести к нарушению ковенантов долговой

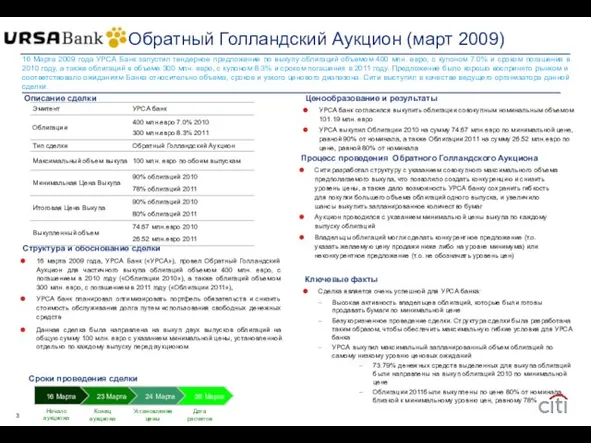

- 4. Структура и обоснование сделки 16 марта 2009 года, УРСА Банк («УРСА»), провел Обратный Голландский Аукцион для

- 5. Июль 2008 Получение согласия £2.8млрд. и €2.5млрд. Сити - опыт управления обязательствами: 2006-2009 Май 2008 Тендерное

- 7. Скачать презентацию

Слайд 2Управление публичным долгом

Выкуп

облигаций

Обмен облигаций

Изменение условий облигаций

Продление

срока погашения

Тендерное

предложение

Тендерное предло-

жение с обязательным

Управление публичным долгом

Выкуп

облигаций

Обмен облигаций

Изменение условий облигаций

Продление

срока погашения

Тендерное

предложение

Тендерное предло-

жение с обязательным

Слайд 3Реструктуризация Еврооблигаций российскими заемщиками

Изменение ковенантов

Падение выручки и рентабельности может привести к нарушению

Реструктуризация Еврооблигаций российскими заемщиками

Изменение ковенантов

Падение выручки и рентабельности может привести к нарушению

Слайд 4Структура и обоснование сделки

16 марта 2009 года, УРСА Банк («УРСА»), провел Обратный

Структура и обоснование сделки

16 марта 2009 года, УРСА Банк («УРСА»), провел Обратный

Слайд 5Июль 2008

Получение согласия

£2.8млрд. и €2.5млрд.

Сити - опыт управления обязательствами: 2006-2009

Май 2008

Тендерное

Июль 2008

Получение согласия

£2.8млрд. и €2.5млрд.

Сити - опыт управления обязательствами: 2006-2009

Май 2008

Тендерное

МЫ СКОРО УЙДЁМ СО ШКОЛЬНОГО ДВОРА…

МЫ СКОРО УЙДЁМ СО ШКОЛЬНОГО ДВОРА… Обработка телефонных заказов Как не потерять вашего покупателя

Обработка телефонных заказов Как не потерять вашего покупателя Меры длины (5 класс)

Меры длины (5 класс) Пейзаж – моё настроение

Пейзаж – моё настроение Компания Citeck. Разработка и внедрение собственного решения для управления кейсами, бизнес-процессами

Компания Citeck. Разработка и внедрение собственного решения для управления кейсами, бизнес-процессами smartfony_dlya_uchyoby

smartfony_dlya_uchyoby импрессионизм

импрессионизм Инженерные коммуникации в доме

Инженерные коммуникации в доме ОСОБЕННОСТИ ДЕФЕКТООБРАЗОВАНИЯ ПРИ ВЫРАЩИВАНИИ БЕЗДИСЛОКАЦИОННЫХ МОНОКРИСТАЛЛОВ КРЕМНИЯ И ТЕРМООБРАБОТКЕ ПЛАСТИН

ОСОБЕННОСТИ ДЕФЕКТООБРАЗОВАНИЯ ПРИ ВЫРАЩИВАНИИ БЕЗДИСЛОКАЦИОННЫХ МОНОКРИСТАЛЛОВ КРЕМНИЯ И ТЕРМООБРАБОТКЕ ПЛАСТИН Некоторые особенности преаналитического этапа измерения концентрации каталитической активности ферментов

Некоторые особенности преаналитического этапа измерения концентрации каталитической активности ферментов Орфоэпическое упражнение

Орфоэпическое упражнение Театральное искусство народов мира

Театральное искусство народов мира Виды наказаний

Виды наказаний Программа государственных гарантий бесплатного оказания гражданам медицинской помощи на территории Воронежской области

Программа государственных гарантий бесплатного оказания гражданам медицинской помощи на территории Воронежской области Зеркало времени. Технология 3 класс

Зеркало времени. Технология 3 класс Жилой комплекс «Новлянская Ривьера» г. Воскресенск, М.О. 2011г.

Жилой комплекс «Новлянская Ривьера» г. Воскресенск, М.О. 2011г. ОСТОРОЖНО: АЛКОГОЛЬ! Материал для проведения кураторского часа Минск, 2010

ОСТОРОЖНО: АЛКОГОЛЬ! Материал для проведения кураторского часа Минск, 2010 Swot-анализ

Swot-анализ «Использование ИКТ в преподавании различных школьных дисциплин»

«Использование ИКТ в преподавании различных школьных дисциплин» Международные переговоры. Специфика переговорного процесса в различных условиях

Международные переговоры. Специфика переговорного процесса в различных условиях Умножение многочленов (7 класс)

Умножение многочленов (7 класс) Learning more about each other

Learning more about each other Методы защиты от компьютерных вирусов

Методы защиты от компьютерных вирусов Презентация на тему Почему желтеют листья

Презентация на тему Почему желтеют листья Инновационные стратегии

Инновационные стратегии Презентация на тему Britain’s wedding capital Столица свадеб Британии

Презентация на тему Britain’s wedding capital Столица свадеб Британии Программы сопровождения педагогических кадров Профессионал

Программы сопровождения педагогических кадров Профессионал Байкеры

Байкеры