- Управление рисками. Рейтинг стран по уровню риска

Содержание

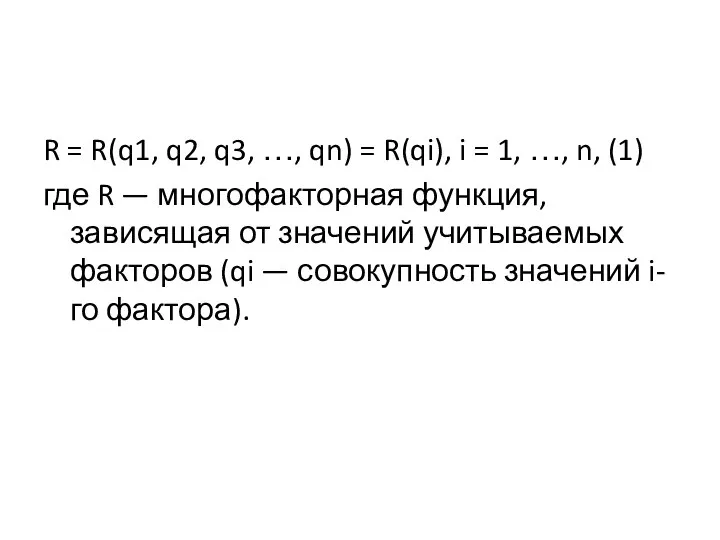

- 4. R = R(q1, q2, q3, …, qn) = R(qi), i = 1, …, n, (1) где

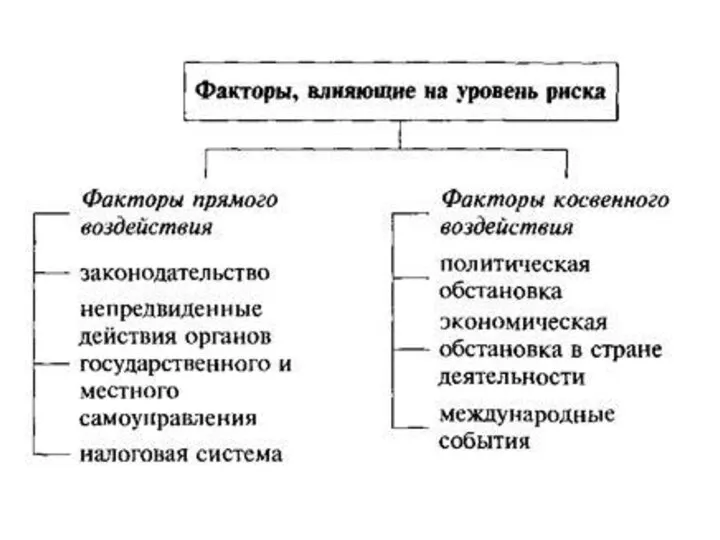

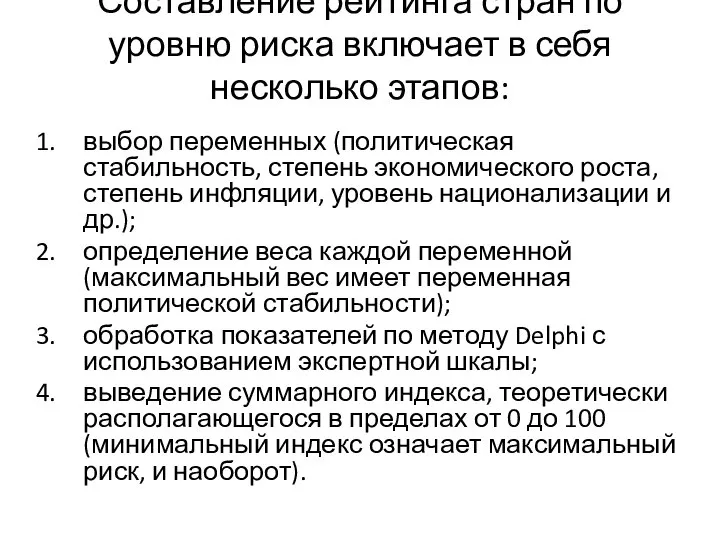

- 5. Составление рейтинга стран по уровню риска включает в себя несколько этапов: выбор переменных (политическая стабильность, степень

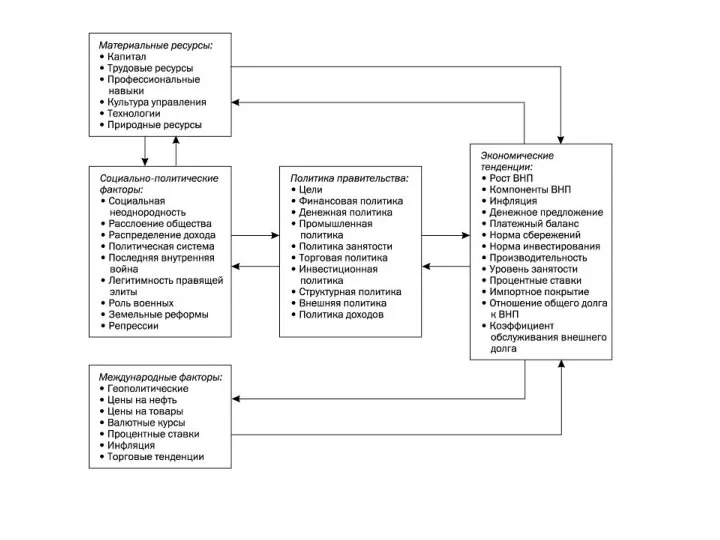

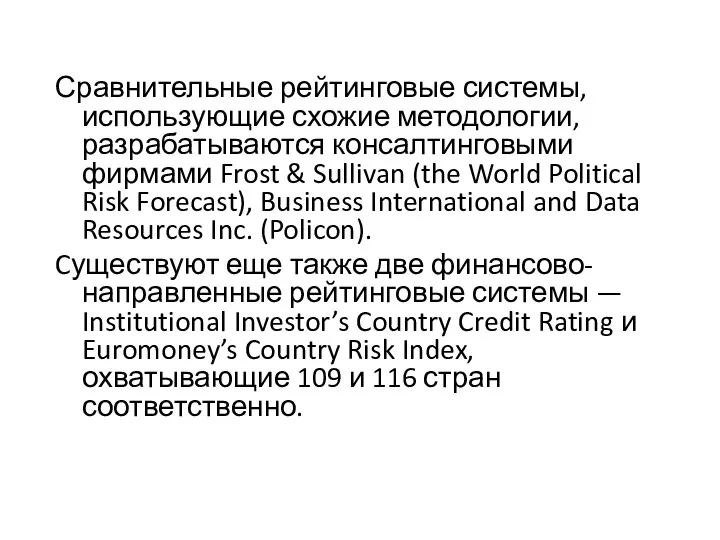

- 6. Сравнительные рейтинговые системы, использующие схожие методологии, разрабатываются консалтинговыми фирмами Frost & Sullivan (the World Political Risk

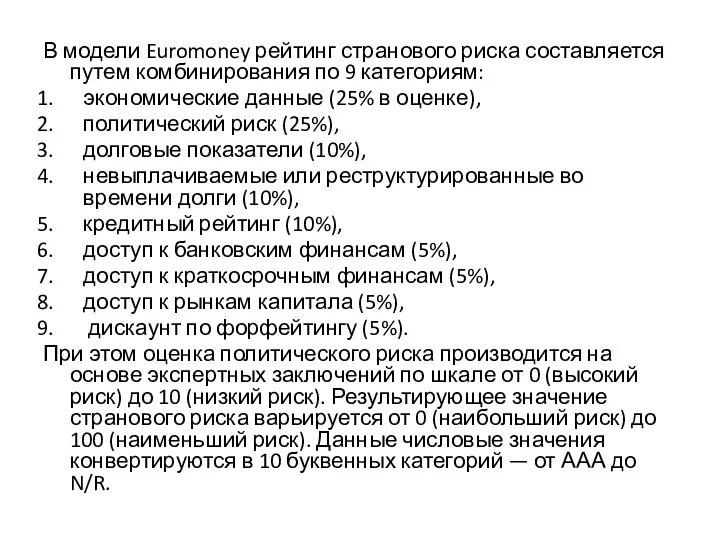

- 7. В модели Euromoney рейтинг странового риска составляется путем комбинирования по 9 категориям: экономические данные (25% в

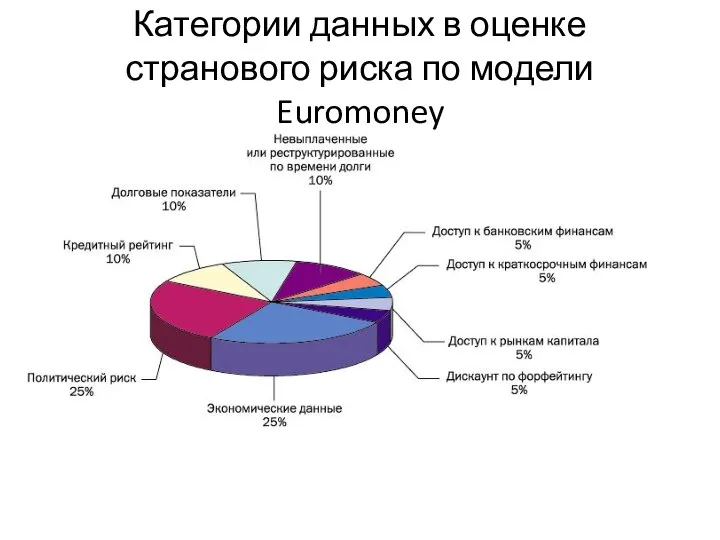

- 8. Категории данных в оценке странового риска по модели Euromoney

- 11. Скачать презентацию

Слайд 4R = R(q1, q2, q3, …, qn) = R(qi), i = 1,

R = R(q1, q2, q3, …, qn) = R(qi), i = 1,

Слайд 5Составление рейтинга стран по уровню риска включает в себя несколько этапов:

выбор переменных

Составление рейтинга стран по уровню риска включает в себя несколько этапов:

выбор переменных

Слайд 6Сравнительные рейтинговые системы, использующие схожие методологии, разрабатываются консалтинговыми фирмами Frost & Sullivan

Сравнительные рейтинговые системы, использующие схожие методологии, разрабатываются консалтинговыми фирмами Frost & Sullivan

Слайд 7В модели Euromoney рейтинг странового риска составляется путем комбинирования по 9 категориям:

В модели Euromoney рейтинг странового риска составляется путем комбинирования по 9 категориям:

Слайд 8Категории данных в оценке странового риска по модели Euromoney

Категории данных в оценке странового риска по модели Euromoney

[Panda MeetUP] Кто все эти люди_

[Panda MeetUP] Кто все эти люди_ Артериальная гипертония.

Артериальная гипертония. В гостях у любимой сказки

В гостях у любимой сказки The printed word

The printed word МОУ Морозовская СОШ Тейковского муниципального района Ивановской области Областные краеведческие чтения учащихся Ивановской об

МОУ Морозовская СОШ Тейковского муниципального района Ивановской области Областные краеведческие чтения учащихся Ивановской об مدیریت مراکز فرهنگی

مدیریت مراکز فرهنگی Муниципальное образовательное учреждение «Средняя общеобразовательная школа №14 с углубленным изучением английского языка»3

Муниципальное образовательное учреждение «Средняя общеобразовательная школа №14 с углубленным изучением английского языка»3 Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз

Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз Спрос предложение и равновесная цена

Спрос предложение и равновесная цена Этрусское искусство

Этрусское искусство Обсуждение хода и перспектив развития проекта по изучению особенностей читательской грамотности учащихся в связи с анализом резу

Обсуждение хода и перспектив развития проекта по изучению особенностей читательской грамотности учащихся в связи с анализом резу The Article

The Article Стандарт электронной услуги (СЭУ)

Стандарт электронной услуги (СЭУ) Коммерческое предложение на органические удобрения

Коммерческое предложение на органические удобрения Электрический ток в газах (10 класс)

Электрический ток в газах (10 класс) Основные типы узлов. Назначение узлов

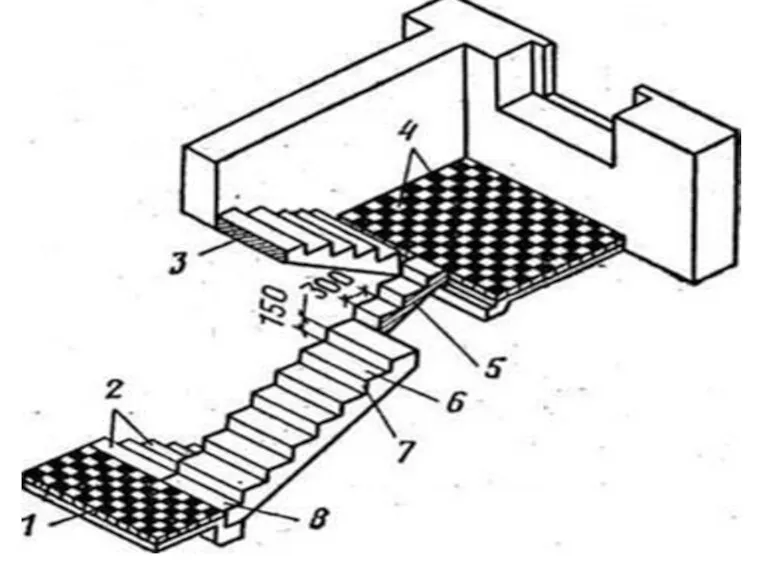

Основные типы узлов. Назначение узлов Лестница. Элементы лестницы

Лестница. Элементы лестницы Динамометр DynaforTM LLX1

Динамометр DynaforTM LLX1 Презентация тренинга«Работа с возражениями и сопротивлениями»

Презентация тренинга«Работа с возражениями и сопротивлениями» как_помочь_себе_когда_батарейка_на_нуле

как_помочь_себе_когда_батарейка_на_нуле Кожа. Надежная защита организма

Кожа. Надежная защита организма Вечер памяти Александра Вампилова

Вечер памяти Александра Вампилова Гостиница Khortitsa palace

Гостиница Khortitsa palace Презентация на тему Глобализация

Презентация на тему Глобализация Андрей Дмитриевич Сахаров - Гражданин России, Гражданин Мира

Андрей Дмитриевич Сахаров - Гражданин России, Гражданин Мира Оказываем аутсорсинг бухгалтерских услуг для ооо и ип

Оказываем аутсорсинг бухгалтерских услуг для ооо и ип Предпосылки Великой Отечественной Войны

Предпосылки Великой Отечественной Войны СЛУЖБА СКОРОЙ МЕДИЦИНСКОЙ ПОМОЩИ В СИСТЕМЕ ОМС

СЛУЖБА СКОРОЙ МЕДИЦИНСКОЙ ПОМОЩИ В СИСТЕМЕ ОМС