- Косвенные инструменты денежно-кредитной политики. (Лекция 6)

Содержание

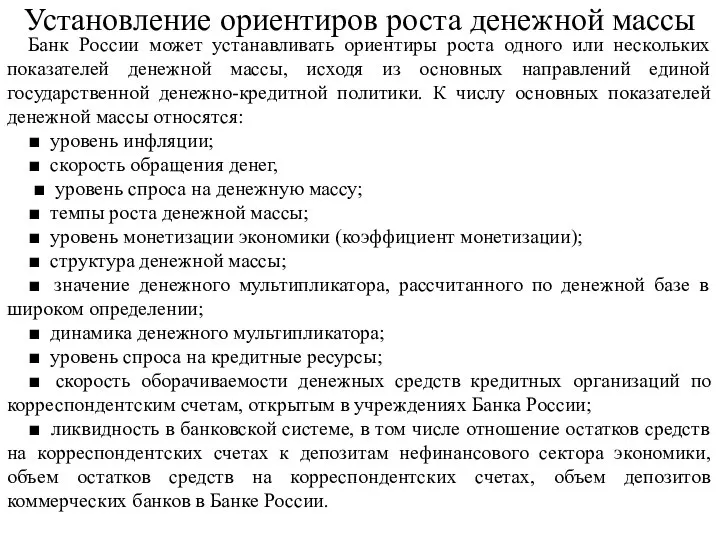

- 2. Банк России может устанавливать ориентиры роста одного или нескольких показателей денежной массы, исходя из основных направлений

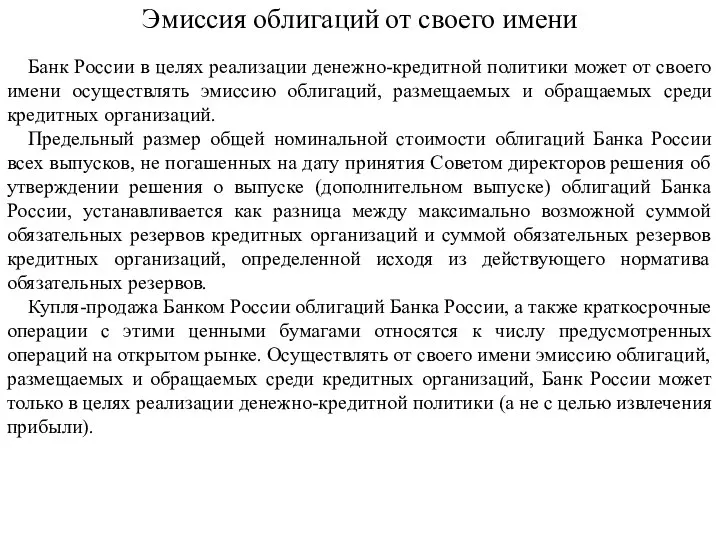

- 3. Эмиссия облигаций от своего имени Банк России в целях реализации денежно-кредитной политики может от своего имени

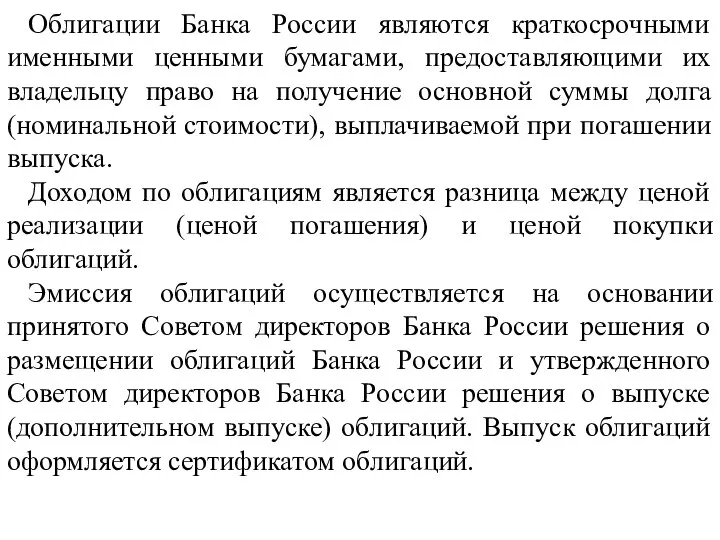

- 4. Облигации Банка России являются краткосрочными именными ценными бумагами, предоставляющими их владельцу право на получение основной суммы

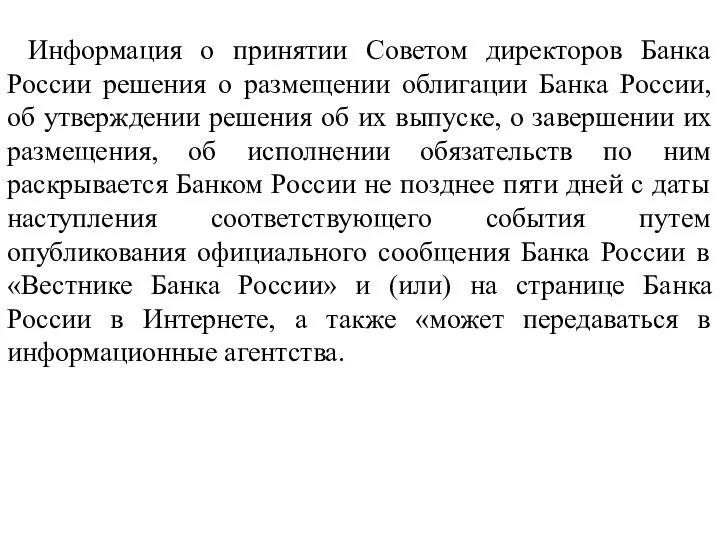

- 5. Информация о принятии Советом директоров Банка России решения о размещении облигации Банка России, об утверждении решения

- 6. Валютные интервенции Под валютными интервенциями Банка России понимается купля-продажа Банком России иностранной валюты на валютном рынке

- 7. Политика валютного курса осуществляется с учетом мониторинга широкого круга индикаторов состояния международных финансово-экономических отношений, развития внешней

- 8. Рефинансирование кредитных учреждений в Российской Федерации В Федеральном законе «О Центральном банке Российской Федерации (Банке России)»

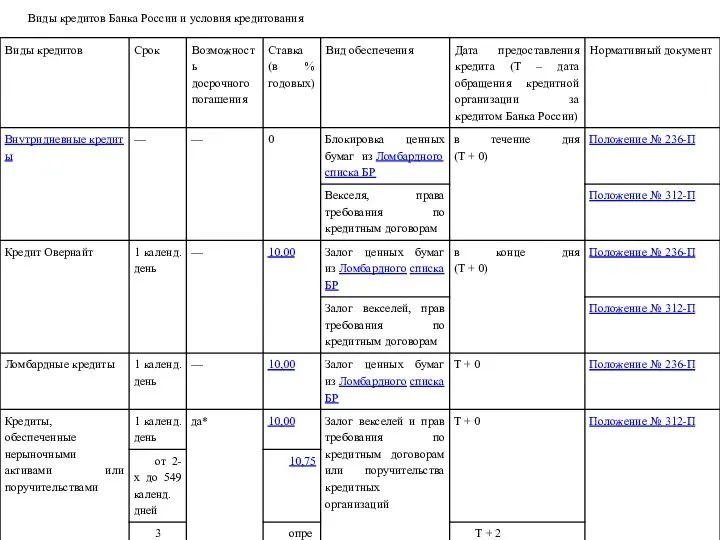

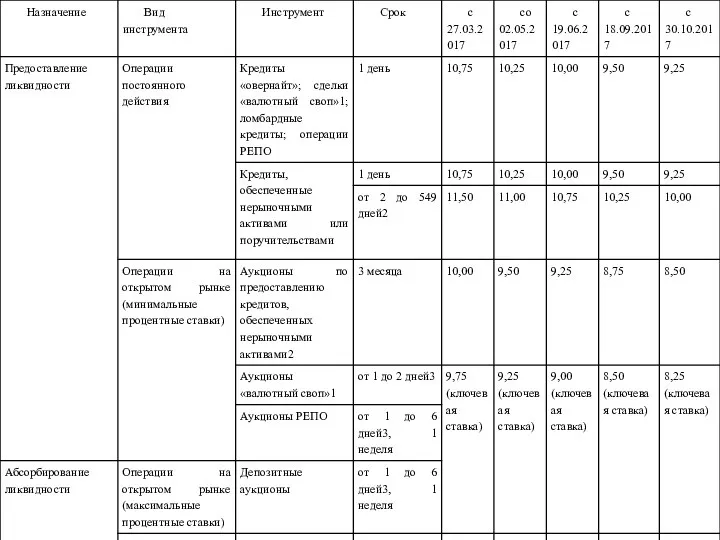

- 9. Виды кредитов Банка России и условия кредитования

- 10. Кредитование под залог (блокировку) ценных бумаг осуществляется в соответствии с Положением Банка России от 4 августа

- 11. Независимо от используемого механизма кредитования кредитные организации могут получать в Банке России внутридневные кредиты и кредиты

- 12. При использовании первого механизма кредитования (под "рыночные активы") кредитные организации могут также пользоваться ломбардными кредитами. Ломбардные

- 13. Ломбардные кредиты по фиксированным процентным ставкам предоставляются в зависимости от проведения ПАО Московская Биржа торговых сессий

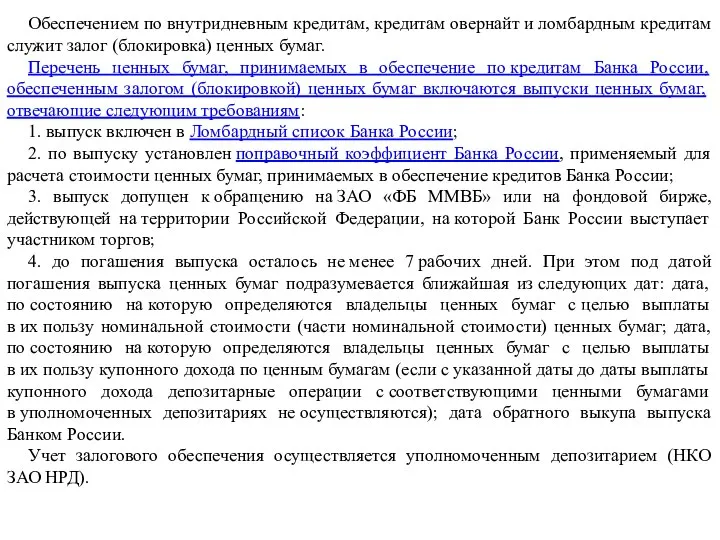

- 14. Обеспечением по внутридневным кредитам, кредитам овернайт и ломбардным кредитам служит залог (блокировка) ценных бумаг. Перечень ценных

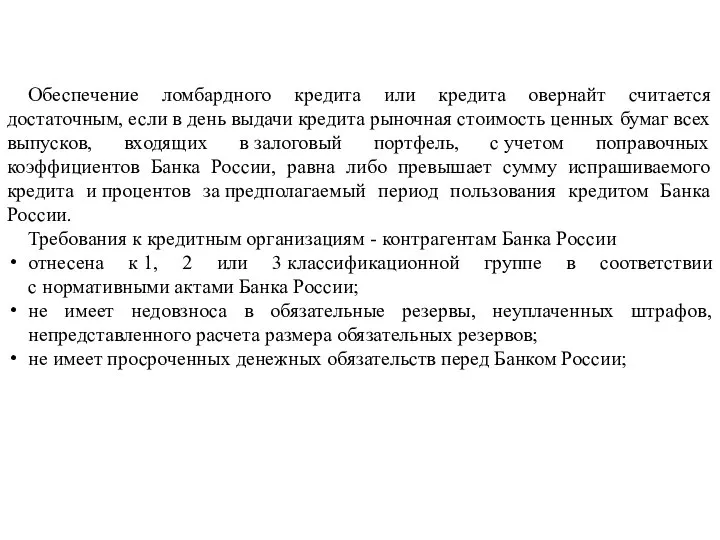

- 15. Обеспечение ломбардного кредита или кредита овернайт считается достаточным, если в день выдачи кредита рыночная стоимость ценных

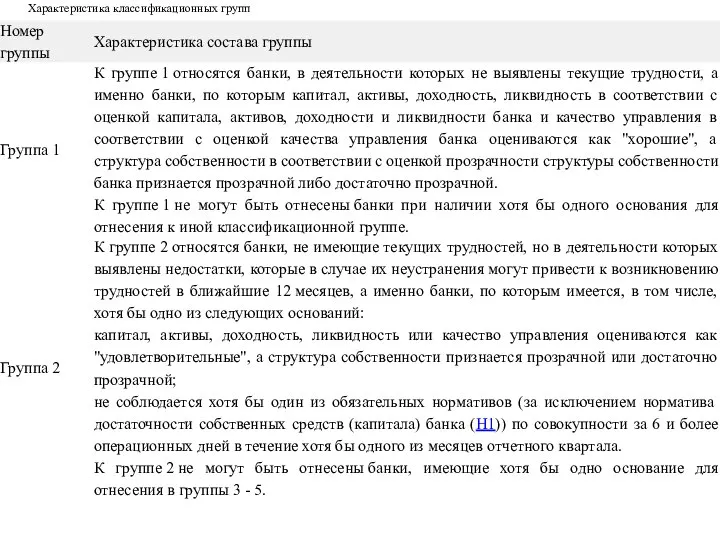

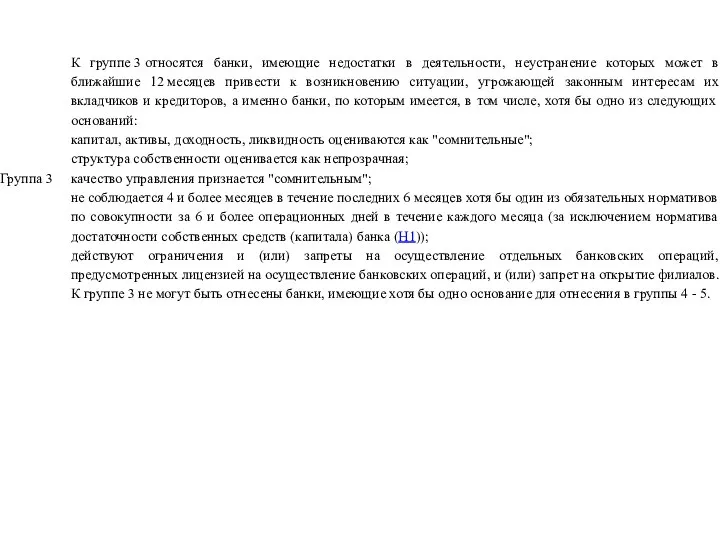

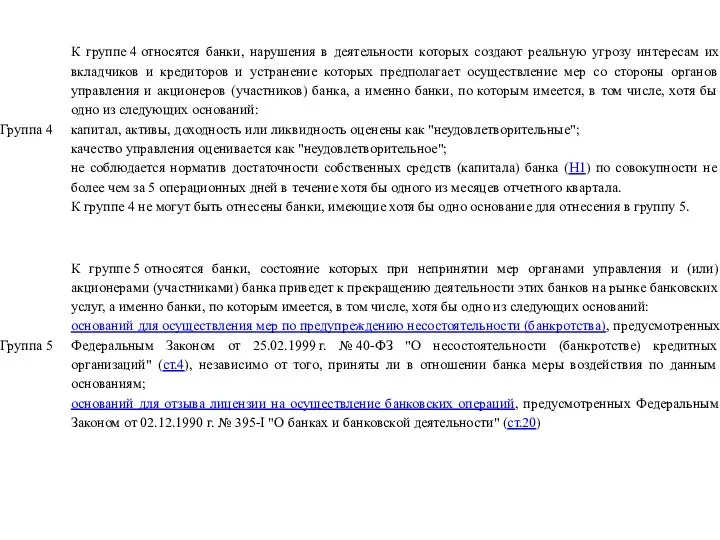

- 16. Характеристика классификационных групп

- 19. Для обеспечения возможности получения в Банке России внутридневных кредитов и кредитов овернайт или ломбардных кредитов на

- 20. Предоставление кредитов Банка России, обеспеченных нерыночными активами или поручительствами, осуществляется в соответствии с Положением Банка России

- 21. "Нерыночные активы" - векселя и кредитные требования, которые являются обеспечением кредитов, должны удовлетворять определенным критериям: 1)

- 22. Лимит кредитования представляет собой максимально возможную единовременную задолженность кредитной организации перед Банком России по внутридневным кредитам.

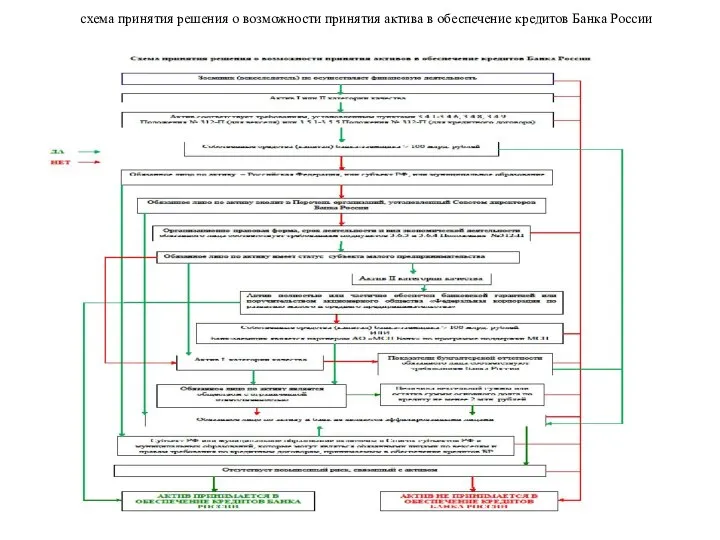

- 23. схема принятия решения о возможности принятия актива в обеспечение кредитов Банка России

- 24. Из схемы видно, что наиболее упрощенная схема включения нерыночных активов в состав активов, принимаемых в качестве

- 25. Кредиты Банка России по фиксированной процентной ставке могут быть обеспечены поручительствами кредитных организаций или Внешэкономбанка. Кредитная

- 26. Целью Банка России является создание в течение ближайших лет единого механизма рефинансирования (кредитования) Банком России кредитных

- 27. Специализированые механизмы рефинансирования В дополнение к стандартным механизмам рефинансирования Банк России использует специализированные механизмы рефинансирования: 1.

- 28. Источники информации по вопросам рефинансирования (кредитования) кредитных организаций:

- 29. Процентная политика В мировой экономической практике процентная политика центрального банка является одним из основных инструментов денежно-кредитной

- 30. С помощью процентной политики центральный банк получает возможность: воздействовать на спрос и предложение на денежном рынке

- 31. Процентные ставки Банка России - это минимальные ставки, по которым он осуществляет свои операции. Назначение процентной

- 32. Ключевая ставка — это минимальная процентная ставка, по которой Центральный банк России (ЦБ РФ) предоставляет кредиты

- 34. Депозитные операции Центрального банка РФ позволяют коммерческим банкам получать доход от свободных или избыточных резервов, а

- 35. В настоящее время в рамках системы инструментов Банка России в целях абсорбирования ликвидности банковского сектора предусмотрено

- 36. Способ проведения — «американский» или «голландский» аукцион. Кредитная организация может подавать на аукцион как конкурентные, так

- 37. В целях проведения депозитных операций осуществляется обмен заявками кредитных организаций и встречными заявками Банка России Условия

- 38. В целях участия в депозитных операциях кредитной организации — потенциальному участнику следует заключить генеральное депозитное соглашение

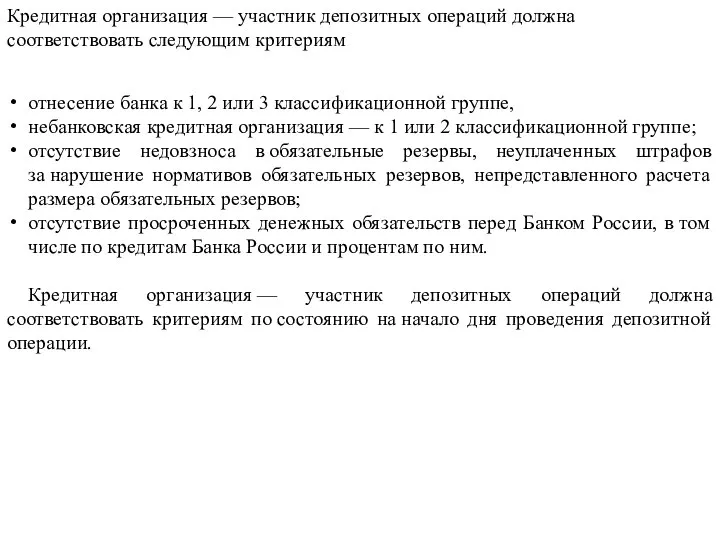

- 39. Кредитная организация — участник депозитных операций должна соответствовать следующим критериям отнесение банка к 1, 2 или

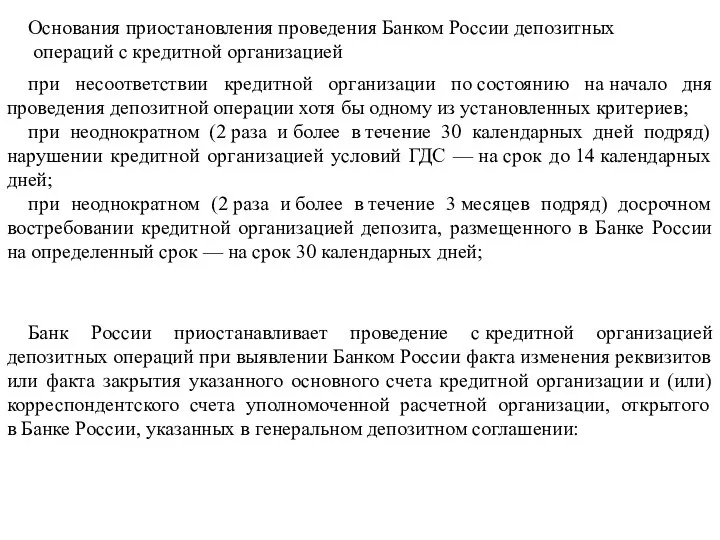

- 40. Основания приостановления проведения Банком России депозитных операций с кредитной организацией при несоответствии кредитной организации по состоянию

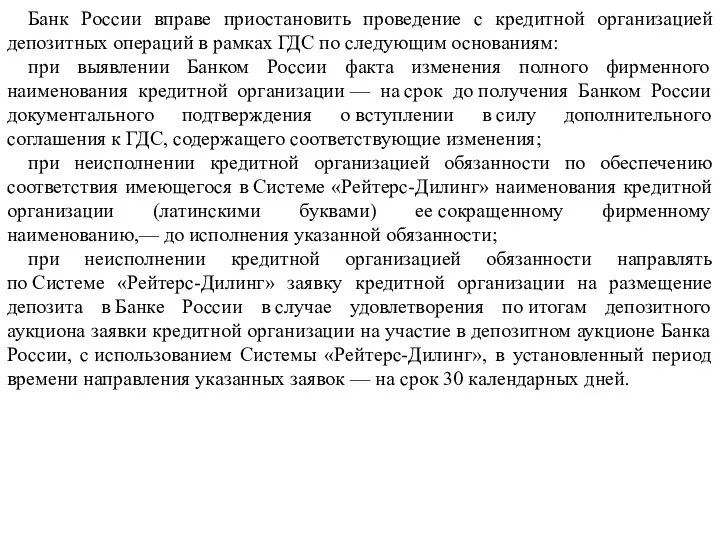

- 41. Банк России вправе приостановить проведение с кредитной организацией депозитных операций в рамках ГДС по следующим основаниям:

- 42. Банк России не позднее дня проведения депозитного аукциона информирует кредитные организации об условиях проведения депозитного аукциона

- 43. Операции на открытом рынке Согласно законодательству Банк России может осуществлять на рынке покупку/продажу как государственных, так

- 44. По типам операции открытого рынка делятся на динамические и защитные. Динамические операции открытого рынка направлены на

- 45. В практике Банка России покупка/продажа корпоративных ценных бумаг использовалась только в рамках операций РЕПО, либо при

- 46. Операция РЕПО (англ. «repurchase agreement», «repo») представляет собой сделку, состоящую из двух частей: продажи и последующей

- 47. В настоящее время операции РЕПО используются Банком России только для предоставления ликвидности. По первой части сделок

- 48. В обеспечение по операциям РЕПО с Банком России принимаются ценные бумаги, которые входят в Ломбардный список

- 49. Начальный дисконт используется для расчета суммы денежных средств, предоставляемых Банком России кредитным организациям по первой части

- 50. По сделкам РЕПО, заключенным на организованных торгах, при превышении текущим дисконтом установленного Банком России верхнего предельного

- 51. Банк России еженедельно проводит аукционы РЕПО по предоставлению денежных средств в рублях на срок 1 неделя.

- 53. Скачать презентацию

Слайд 2Банк России может устанавливать ориентиры роста одного или нескольких показателей денежной массы,

Банк России может устанавливать ориентиры роста одного или нескольких показателей денежной массы,

Слайд 3Эмиссия облигаций от своего имени

Банк России в целях реализации денежно-кредитной политики может

Эмиссия облигаций от своего имени

Банк России в целях реализации денежно-кредитной политики может

Слайд 4Облигации Банка России являются краткосрочными именными ценными бумагами, предоставляющими их владельцу право

Облигации Банка России являются краткосрочными именными ценными бумагами, предоставляющими их владельцу право

Слайд 5Информация о принятии Советом директоров Банка России решения о размещении облигации Банка

Информация о принятии Советом директоров Банка России решения о размещении облигации Банка

Слайд 6Валютные интервенции

Под валютными интервенциями Банка России понимается купля-продажа Банком России иностранной валюты на валютном

Валютные интервенции

Под валютными интервенциями Банка России понимается купля-продажа Банком России иностранной валюты на валютном

Слайд 7Политика валютного курса осуществляется с учетом мониторинга широкого круга индикаторов состояния международных

Политика валютного курса осуществляется с учетом мониторинга широкого круга индикаторов состояния международных

Слайд 8Рефинансирование кредитных учреждений в Российской Федерации

В Федеральном законе «О Центральном банке Российской

Рефинансирование кредитных учреждений в Российской Федерации

В Федеральном законе «О Центральном банке Российской

Слайд 9Виды кредитов Банка России и условия кредитования

Виды кредитов Банка России и условия кредитования

Слайд 10Кредитование под залог (блокировку) ценных бумаг осуществляется в соответствии с Положением Банка России

Кредитование под залог (блокировку) ценных бумаг осуществляется в соответствии с Положением Банка России

Слайд 11Независимо от используемого механизма кредитования кредитные организации могут получать в Банке России

Независимо от используемого механизма кредитования кредитные организации могут получать в Банке России

Слайд 12При использовании первого механизма кредитования (под "рыночные активы") кредитные организации могут также

При использовании первого механизма кредитования (под "рыночные активы") кредитные организации могут также

Слайд 13Ломбардные кредиты по фиксированным процентным ставкам предоставляются в зависимости от проведения ПАО Московская Биржа торговых

Ломбардные кредиты по фиксированным процентным ставкам предоставляются в зависимости от проведения ПАО Московская Биржа торговых

Слайд 14Обеспечением по внутридневным кредитам, кредитам овернайт и ломбардным кредитам служит залог (блокировка) ценных бумаг.

Перечень

Обеспечением по внутридневным кредитам, кредитам овернайт и ломбардным кредитам служит залог (блокировка) ценных бумаг.

Перечень

Слайд 15Обеспечение ломбардного кредита или кредита овернайт считается достаточным, если в день выдачи кредита

Обеспечение ломбардного кредита или кредита овернайт считается достаточным, если в день выдачи кредита

Слайд 16Характеристика классификационных групп

Характеристика классификационных групп

Слайд 19Для обеспечения возможности получения в Банке России внутридневных кредитов и кредитов овернайт или ломбардных

Для обеспечения возможности получения в Банке России внутридневных кредитов и кредитов овернайт или ломбардных

Слайд 20Предоставление кредитов Банка России, обеспеченных нерыночными активами или поручительствами, осуществляется в соответствии с Положением

Предоставление кредитов Банка России, обеспеченных нерыночными активами или поручительствами, осуществляется в соответствии с Положением

Слайд 21"Нерыночные активы" - векселя и кредитные требования, которые являются обеспечением кредитов, должны

"Нерыночные активы" - векселя и кредитные требования, которые являются обеспечением кредитов, должны

Слайд 22Лимит кредитования представляет собой максимально возможную единовременную задолженность кредитной организации перед Банком

Лимит кредитования представляет собой максимально возможную единовременную задолженность кредитной организации перед Банком

Слайд 23схема принятия решения о возможности принятия актива в обеспечение кредитов Банка России

схема принятия решения о возможности принятия актива в обеспечение кредитов Банка России

Слайд 24Из схемы видно, что наиболее упрощенная схема включения нерыночных активов в состав активов, принимаемых

Из схемы видно, что наиболее упрощенная схема включения нерыночных активов в состав активов, принимаемых

Слайд 25Кредиты Банка России по фиксированной процентной ставке могут быть обеспечены поручительствами кредитных организаций

Кредиты Банка России по фиксированной процентной ставке могут быть обеспечены поручительствами кредитных организаций

Слайд 26Целью Банка России является создание в течение ближайших лет единого механизма рефинансирования (кредитования)

Целью Банка России является создание в течение ближайших лет единого механизма рефинансирования (кредитования)

Слайд 27Специализированые механизмы рефинансирования

В дополнение к стандартным механизмам рефинансирования Банк России использует специализированные

Специализированые механизмы рефинансирования

В дополнение к стандартным механизмам рефинансирования Банк России использует специализированные

Слайд 28Источники информации по вопросам рефинансирования

(кредитования) кредитных организаций:

Источники информации по вопросам рефинансирования

(кредитования) кредитных организаций:

Слайд 29Процентная политика

В мировой экономической практике процентная политика центрального банка является одним из

Процентная политика

В мировой экономической практике процентная политика центрального банка является одним из

Слайд 30С помощью процентной политики центральный банк получает возможность:

воздействовать на спрос и предложение

С помощью процентной политики центральный банк получает возможность:

воздействовать на спрос и предложение

Слайд 31Процентные ставки Банка России - это минимальные ставки, по которым он осуществляет

Слайд 32Ключевая ставка — это минимальная процентная ставка, по которой Центральный банк России (ЦБ РФ) предоставляет кредиты коммерческим банкам на

Ключевая ставка — это минимальная процентная ставка, по которой Центральный банк России (ЦБ РФ) предоставляет кредиты коммерческим банкам на

Слайд 34Депозитные операции Центрального банка РФ позволяют коммерческим банкам получать доход от свободных

Депозитные операции Центрального банка РФ позволяют коммерческим банкам получать доход от свободных

Слайд 35В настоящее время в рамках системы инструментов Банка России в целях абсорбирования ликвидности банковского сектора

В настоящее время в рамках системы инструментов Банка России в целях абсорбирования ликвидности банковского сектора

Слайд 36Способ проведения — «американский» или «голландский» аукцион.

Кредитная организация может подавать на аукцион как

Способ проведения — «американский» или «голландский» аукцион.

Кредитная организация может подавать на аукцион как

Слайд 37В целях проведения депозитных операций осуществляется обмен заявками кредитных организаций и встречными заявками Банка

В целях проведения депозитных операций осуществляется обмен заявками кредитных организаций и встречными заявками Банка

Слайд 38В целях участия в депозитных операциях кредитной организации — потенциальному участнику следует заключить генеральное депозитное

В целях участия в депозитных операциях кредитной организации — потенциальному участнику следует заключить генеральное депозитное

Слайд 39Кредитная организация — участник депозитных операций должна соответствовать следующим критериям

отнесение банка к 1,

Кредитная организация — участник депозитных операций должна соответствовать следующим критериям

отнесение банка к 1,

Слайд 40Основания приостановления проведения Банком России депозитных

операций с кредитной организацией

при несоответствии кредитной организации

Основания приостановления проведения Банком России депозитных

операций с кредитной организацией

при несоответствии кредитной организации

Слайд 41Банк России вправе приостановить проведение с кредитной организацией депозитных операций в рамках ГДС

Банк России вправе приостановить проведение с кредитной организацией депозитных операций в рамках ГДС

Слайд 42Банк России не позднее дня проведения депозитного аукциона информирует кредитные организации об условиях проведения

Банк России не позднее дня проведения депозитного аукциона информирует кредитные организации об условиях проведения

Слайд 43Операции на открытом рынке

Согласно законодательству Банк России может осуществлять на рынке покупку/продажу как

Операции на открытом рынке

Согласно законодательству Банк России может осуществлять на рынке покупку/продажу как

Слайд 44По типам операции открытого рынка делятся на динамические и защитные.

Динамические операции открытого

По типам операции открытого рынка делятся на динамические и защитные.

Динамические операции открытого

Слайд 45В практике Банка России покупка/продажа корпоративных ценных бумаг использовалась только в рамках операций РЕПО, либо при

В практике Банка России покупка/продажа корпоративных ценных бумаг использовалась только в рамках операций РЕПО, либо при

Слайд 46Операция РЕПО (англ. «repurchase agreement», «repo») представляет собой сделку, состоящую из двух частей:

Операция РЕПО (англ. «repurchase agreement», «repo») представляет собой сделку, состоящую из двух частей:

Слайд 47В настоящее время операции РЕПО используются Банком России только для предоставления ликвидности.

По первой

В настоящее время операции РЕПО используются Банком России только для предоставления ликвидности.

По первой

Слайд 48В обеспечение по операциям РЕПО с Банком России принимаются ценные бумаги, которые входят в Ломбардный список

В обеспечение по операциям РЕПО с Банком России принимаются ценные бумаги, которые входят в Ломбардный список

Слайд 49Начальный дисконт используется для расчета суммы денежных средств, предоставляемых Банком России кредитным

Начальный дисконт используется для расчета суммы денежных средств, предоставляемых Банком России кредитным

Слайд 50По сделкам РЕПО, заключенным на организованных торгах, при превышении текущим дисконтом установленного Банком

По сделкам РЕПО, заключенным на организованных торгах, при превышении текущим дисконтом установленного Банком

Слайд 51Банк России еженедельно проводит аукционы РЕПО по предоставлению денежных средств в рублях

Банк России еженедельно проводит аукционы РЕПО по предоставлению денежных средств в рублях

Энергосбережение на региональном уровне(г. Минск)

Энергосбережение на региональном уровне(г. Минск) Презентация (1)

Презентация (1) Презентация на тему Лосиный остров

Презентация на тему Лосиный остров Развитие OTM и его экосистема

Развитие OTM и его экосистема Москва - третий Рим

Москва - третий Рим Программное обеспечение формирования госзаданий, расчета нормативных затрат на оказание государственных услуг, выполнение работ

Программное обеспечение формирования госзаданий, расчета нормативных затрат на оказание государственных услуг, выполнение работ ВЫРАЩИВАНИЕ КРИСТАЛЛОВ СОЛИ

ВЫРАЩИВАНИЕ КРИСТАЛЛОВ СОЛИ Рекомендации по оформлению документации педагогических работников ДОУ

Рекомендации по оформлению документации педагогических работников ДОУ ВИТАМИНЫ РАДОСТИ

ВИТАМИНЫ РАДОСТИ Сочинение-рассуждение на дискуссионную тему

Сочинение-рассуждение на дискуссионную тему Терминал. Планирование продаж

Терминал. Планирование продаж Органические вещества

Органические вещества Виртуальный музей эпохи Возрождения

Виртуальный музей эпохи Возрождения Борис Иванович Кудрин

Борис Иванович Кудрин Ймовірнісне моделювання. Метод статистичних випробувань

Ймовірнісне моделювання. Метод статистичних випробувань Планирование спринта

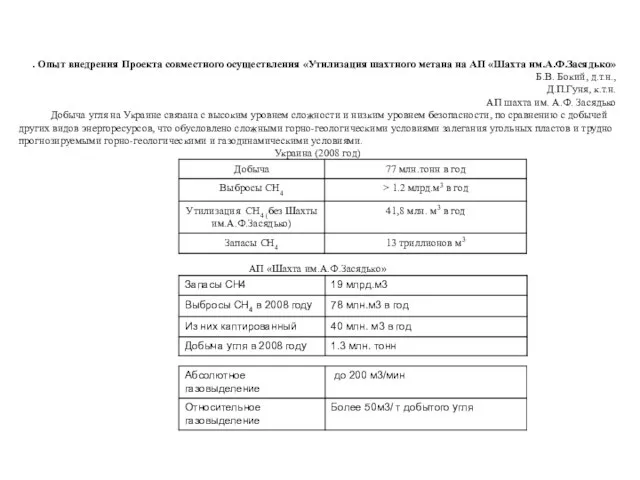

Планирование спринта . Опыт внедрения Проекта совместного осуществления «Утилизация шахтного метана на АП «Шахта им.А.Ф.Засядько» Б.В. Бокий, д.т.н., Д.П.Г

. Опыт внедрения Проекта совместного осуществления «Утилизация шахтного метана на АП «Шахта им.А.Ф.Засядько» Б.В. Бокий, д.т.н., Д.П.Г Мой выбор

Мой выбор Казахские блюда

Казахские блюда Программа финансовой поддержки малого и среднего предпринимательства по направлению «Микрофинансирование»

Программа финансовой поддержки малого и среднего предпринимательства по направлению «Микрофинансирование» Использование Пульса в оценке Fixed Price Agile проектов

Использование Пульса в оценке Fixed Price Agile проектов Презентация на тему Биология ЕГЭ 11 кл С-1 - С-4

Презентация на тему Биология ЕГЭ 11 кл С-1 - С-4  Урок Литературы и ИКТ

Урок Литературы и ИКТ Новый год шагает по планете

Новый год шагает по планете www.logicstars.ru

www.logicstars.ru «Во саду ли , в огороде…»

«Во саду ли , в огороде…» Вічна мудрість байок

Вічна мудрість байок Memная папка Apтeмы AWARDS 2o2o

Memная папка Apтeмы AWARDS 2o2o