- Управление рисками в микрофинансовых организациях

Содержание

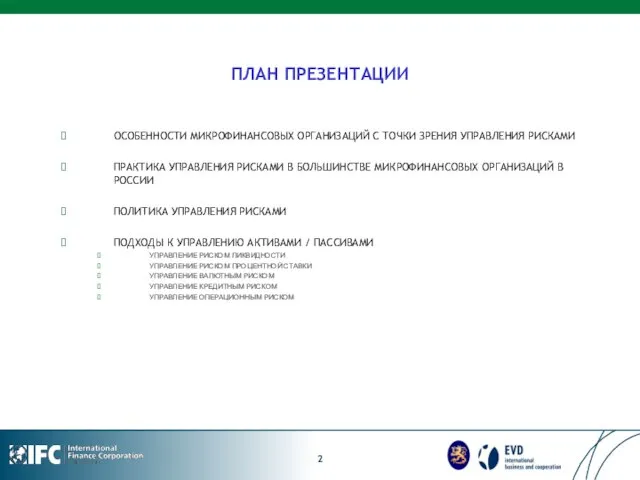

- 2. ПЛАН ПРЕЗЕНТАЦИИ ОСОБЕННОСТИ МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЙ С ТОЧКИ ЗРЕНИЯ УПРАВЛЕНИЯ РИСКАМИ ПРАКТИКА УПРАВЛЕНИЯ РИСКАМИ В БОЛЬШИНСТВЕ МИКРОФИНАНСОВЫХ

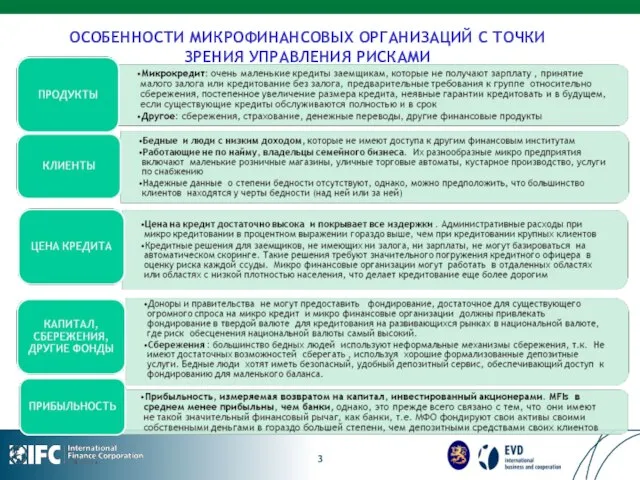

- 3. ОСОБЕННОСТИ МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЙ С ТОЧКИ ЗРЕНИЯ УПРАВЛЕНИЯ РИСКАМИ

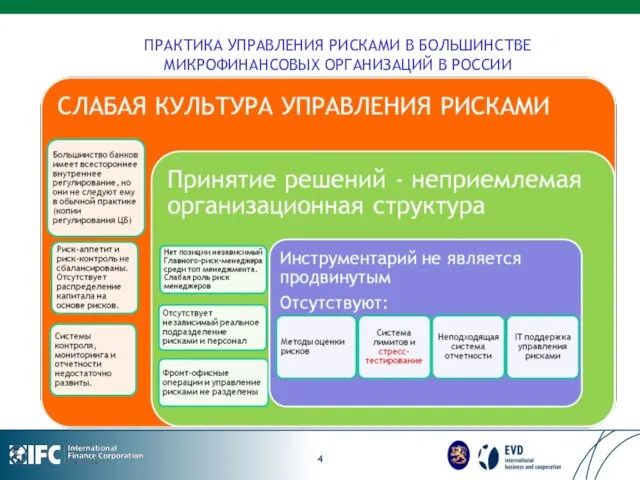

- 4. ПРАКТИКА УПРАВЛЕНИЯ РИСКАМИ В БОЛЬШИНСТВЕ МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЙ В РОССИИ

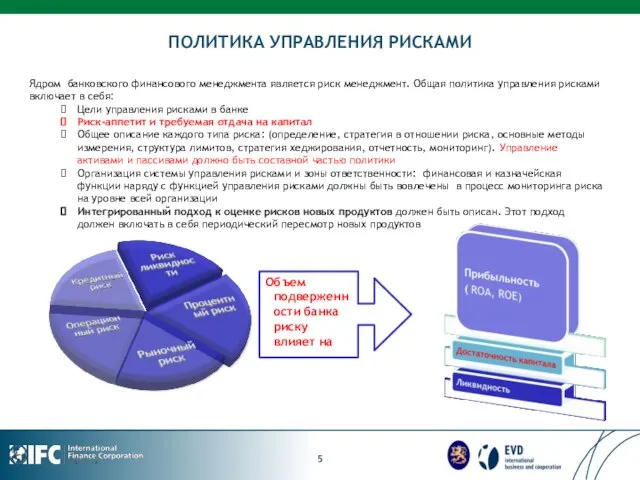

- 5. ПОЛИТИКА УПРАВЛЕНИЯ РИСКАМИ Ядром банковского финансового менеджмента является риск менеджмент. Общая политика управления рисками включает в

- 6. УПРАВЛЕНИЕ АКТИВАМИ И ПАССИВАМИ Особенности структуры активов и пассивов Прибыльность и достаточность капитала становятся ключевыми факторами,

- 7. УПРАВЛЕНИЕ РИСКОМ ЛИКВИДНОСТИ Методы измерения риска ликвидности Краткосрочная ликвидность (высоколиквидные активы) Индикаторы ликвидности: коэффициенты Чистые кредиты/депозиты

- 8. УПРАВЛЕНИЕ ПРОЦЕНТНЫМ РИСКОМ Изменение экономического капитала: Стандартизированный подход: = ∑ Gapi x wi , Где Gap

- 9. ВАЛЮТНЫЙ РИСК Управление валютным риском: Установка лимитов ( O/N, stop loss, VAR) Переложение валютного риска на

- 10. УПРАВЛЕНИЕ КРЕДИТНЫМ РИСКОМ Управление кредитным риском Установка лимитов на клиентов и отрасли. Разработка Кредитной политики для

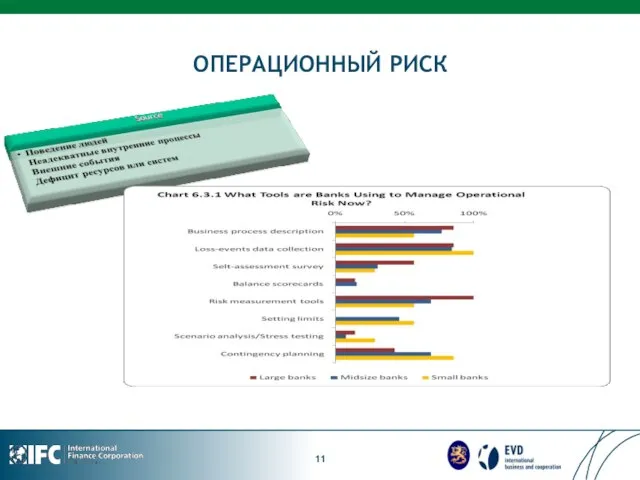

- 11. ОПЕРАЦИОННЫЙ РИСК

- 13. Скачать презентацию

Слайд 2ПЛАН ПРЕЗЕНТАЦИИ

ОСОБЕННОСТИ МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЙ С ТОЧКИ ЗРЕНИЯ УПРАВЛЕНИЯ РИСКАМИ

ПРАКТИКА УПРАВЛЕНИЯ

ПЛАН ПРЕЗЕНТАЦИИ

ОСОБЕННОСТИ МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЙ С ТОЧКИ ЗРЕНИЯ УПРАВЛЕНИЯ РИСКАМИ

ПРАКТИКА УПРАВЛЕНИЯ

Слайд 3ОСОБЕННОСТИ МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЙ С ТОЧКИ ЗРЕНИЯ УПРАВЛЕНИЯ РИСКАМИ

ОСОБЕННОСТИ МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЙ С ТОЧКИ ЗРЕНИЯ УПРАВЛЕНИЯ РИСКАМИ

Слайд 4ПРАКТИКА УПРАВЛЕНИЯ РИСКАМИ В БОЛЬШИНСТВЕ МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЙ В РОССИИ

ПРАКТИКА УПРАВЛЕНИЯ РИСКАМИ В БОЛЬШИНСТВЕ МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЙ В РОССИИ

Слайд 5ПОЛИТИКА УПРАВЛЕНИЯ РИСКАМИ

Ядром банковского финансового менеджмента является риск менеджмент. Общая политика

ПОЛИТИКА УПРАВЛЕНИЯ РИСКАМИ

Ядром банковского финансового менеджмента является риск менеджмент. Общая политика

Слайд 6УПРАВЛЕНИЕ АКТИВАМИ И ПАССИВАМИ

Особенности структуры активов и пассивов

Прибыльность и достаточность

УПРАВЛЕНИЕ АКТИВАМИ И ПАССИВАМИ

Особенности структуры активов и пассивов

Прибыльность и достаточность

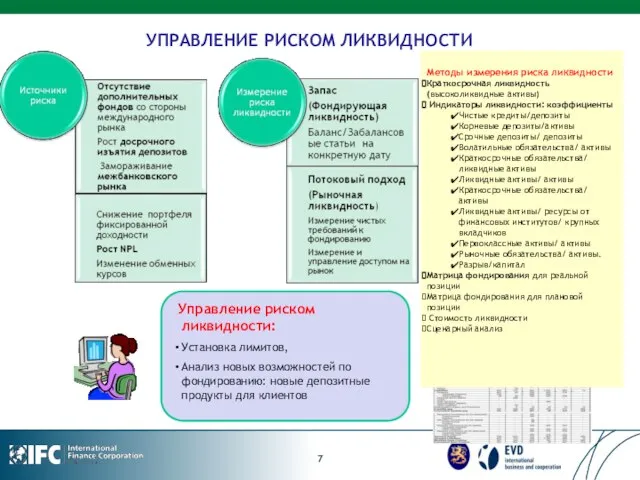

Слайд 7УПРАВЛЕНИЕ РИСКОМ ЛИКВИДНОСТИ

Методы измерения риска ликвидности

Краткосрочная ликвидность (высоколиквидные активы)

Индикаторы ликвидности:

УПРАВЛЕНИЕ РИСКОМ ЛИКВИДНОСТИ

Методы измерения риска ликвидности

Краткосрочная ликвидность (высоколиквидные активы)

Индикаторы ликвидности:

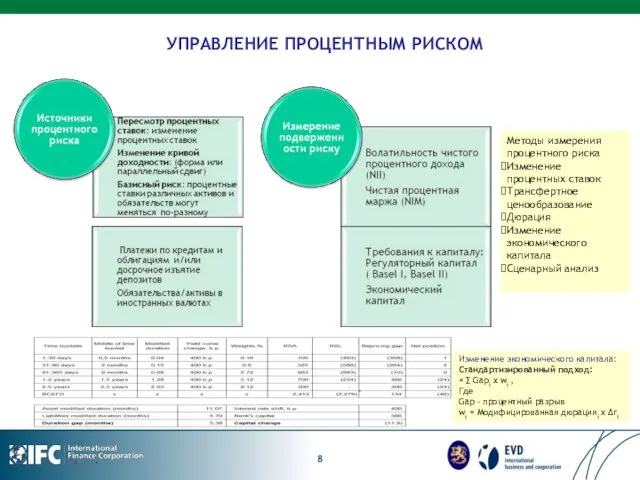

Слайд 8УПРАВЛЕНИЕ ПРОЦЕНТНЫМ РИСКОМ

Изменение экономического капитала:

Стандартизированный подход:

= ∑ Gapi x wi ,

УПРАВЛЕНИЕ ПРОЦЕНТНЫМ РИСКОМ

Изменение экономического капитала:

Стандартизированный подход:

= ∑ Gapi x wi ,

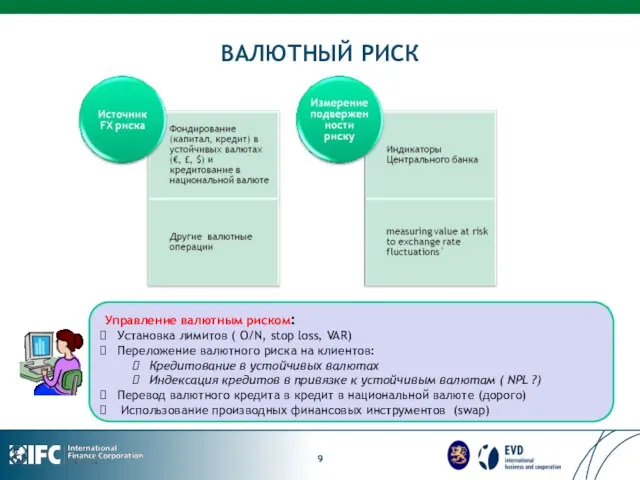

Слайд 9ВАЛЮТНЫЙ РИСК

Управление валютным риском:

Установка лимитов ( O/N, stop loss, VAR)

Переложение

ВАЛЮТНЫЙ РИСК

Управление валютным риском:

Установка лимитов ( O/N, stop loss, VAR)

Переложение

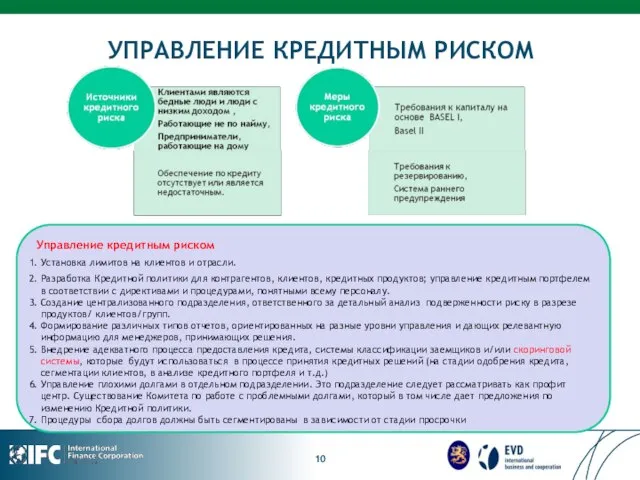

Слайд 10УПРАВЛЕНИЕ КРЕДИТНЫМ РИСКОМ

Управление кредитным риском

Установка лимитов на клиентов и отрасли.

Разработка

УПРАВЛЕНИЕ КРЕДИТНЫМ РИСКОМ

Управление кредитным риском

Установка лимитов на клиентов и отрасли.

Разработка

Слайд 11ОПЕРАЦИОННЫЙ РИСК

ОПЕРАЦИОННЫЙ РИСК

Волшебные фонари. Изобразительное искусство

Волшебные фонари. Изобразительное искусство Презентация Рекламное агентство полного цикла « Горизонт»

Презентация Рекламное агентство полного цикла « Горизонт» Химическая технология глинозема

Химическая технология глинозема Маркетингова комунікаційна політика

Маркетингова комунікаційна політика Systems Analysis and Design

Systems Analysis and Design Зачем учить китайский

Зачем учить китайский Величайший математик Евклид

Величайший математик Евклид Презентация на тему Покровы тела Сравнительная характеристика

Презентация на тему Покровы тела Сравнительная характеристика  Начало царствования Александра III

Начало царствования Александра III Разбор примерных заданий по информатике

Разбор примерных заданий по информатике Части речи

Части речи Основы маркетингаЛекция 1

Основы маркетингаЛекция 1 Майқайыңзолото кенорнына қажетті инфраструктурасын анықтау

Майқайыңзолото кенорнына қажетті инфраструктурасын анықтау Виды сложносочинённых предложений

Виды сложносочинённых предложений Лекция №3 ЭВМ – средство обработки информации. Комбинационные схемы и конечные автоматы.

Лекция №3 ЭВМ – средство обработки информации. Комбинационные схемы и конечные автоматы. Нашим гостям мы предлагаем проживание в деревянных срубовых домах: от «стандартных» до категории «люкс».

Нашим гостям мы предлагаем проживание в деревянных срубовых домах: от «стандартных» до категории «люкс». Общие сведения о пище

Общие сведения о пище Депозитарная, клиринговая и регистраторская деятельность

Депозитарная, клиринговая и регистраторская деятельность Лес наше – богатство !

Лес наше – богатство ! Сфагнум - торфяной белый мох

Сфагнум - торфяной белый мох МЫ ЗАЖИГАЕМ ЗВЁЗДЫ

МЫ ЗАЖИГАЕМ ЗВЁЗДЫ Команда Малиновый взвар

Команда Малиновый взвар Оплата труда и компенсации

Оплата труда и компенсации Выбор формы расчетов во внешнеторговом контракте

Выбор формы расчетов во внешнеторговом контракте Аммиак 9 класс

Аммиак 9 класс Презентация Бушуев А.Н

Презентация Бушуев А.Н Что такое Рождество

Что такое Рождество Оригами

Оригами