- Упрощённая система налогообложения (УСН)

Содержание

- 2. УСН При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы,

- 3. Как перейти на упрощенку? Законодательство позволяет каждой фирме и предпринимателю добровольно сменить режим налогообложения, который они

- 5. На УСН не могут перейти следующие организации: Банки и микрофинансовые организации; страховые компании; негосударственные пенсионные и

- 6. Налоговые ставки для УСН Налоговая ставка для варианта УСН. Доходы в общем случае равна 6%, но

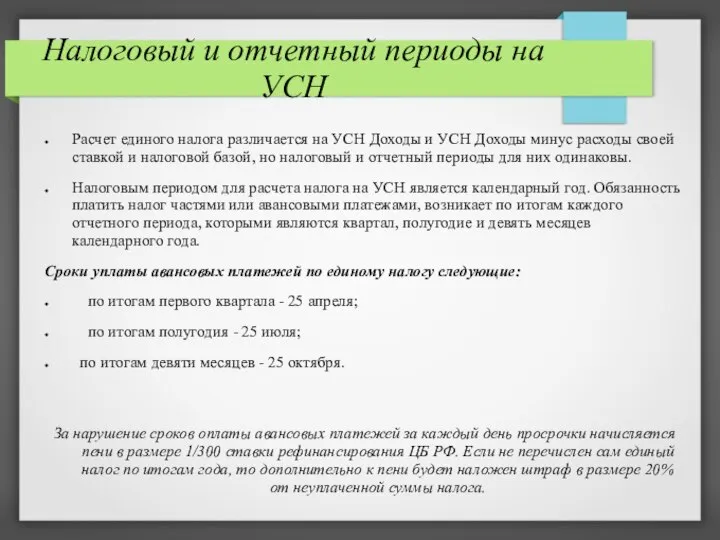

- 7. Налоговый и отчетный периоды на УСН Расчет единого налога различается на УСН Доходы и УСН Доходы

- 9. Скачать презентацию

Слайд 2УСН

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения:

УСН

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения:

Слайд 3Как перейти на упрощенку?

Законодательство позволяет каждой фирме и предпринимателю добровольно сменить режим

Как перейти на упрощенку?

Законодательство позволяет каждой фирме и предпринимателю добровольно сменить режим

Слайд 5На УСН не могут перейти следующие организации:

Банки и микрофинансовые организации;

страховые

На УСН не могут перейти следующие организации:

Банки и микрофинансовые организации;

страховые

Слайд 6Налоговые ставки для УСН

Налоговая ставка для варианта УСН.

Доходы в общем случае равна

Налоговые ставки для УСН

Налоговая ставка для варианта УСН.

Доходы в общем случае равна

Слайд 7Налоговый и отчетный периоды на УСН

Расчет единого налога различается на УСН Доходы

Налоговый и отчетный периоды на УСН

Расчет единого налога различается на УСН Доходы

Дистанционное образование как одна из форм обучения детей с особыми нуждами

Дистанционное образование как одна из форм обучения детей с особыми нуждами Презентация на тему Творчество Даргомыжского

Презентация на тему Творчество Даргомыжского Академия естественных наук

Академия естественных наук Презентация на тему Откуда хлеб пришел

Презентация на тему Откуда хлеб пришел  Рекомендации по преодолению тревожности

Рекомендации по преодолению тревожности Формирование инновационной инфраструктуры внедрения научно-технической продукции в медицину Красноярского края

Формирование инновационной инфраструктуры внедрения научно-технической продукции в медицину Красноярского края Биологические фильтры

Биологические фильтры Водородное топливо для подвижного состава

Водородное топливо для подвижного состава Организация системы допуска грузовых вагонов на инфраструктуру ОАО РЖД после проведения плановых видов ремонта 2017 г

Организация системы допуска грузовых вагонов на инфраструктуру ОАО РЖД после проведения плановых видов ремонта 2017 г Модель экономики В.Леонтьева

Модель экономики В.Леонтьева Как оформить задачу по физике

Как оформить задачу по физике Презентация на тему Профессии

Презентация на тему Профессии  Комплексные числа

Комплексные числа Презентация на тему Реформация и Контрреформация в Европе

Презентация на тему Реформация и Контрреформация в Европе  Презентация на тему Безопасность жизнедеятельности

Презентация на тему Безопасность жизнедеятельности 234567891011121314 Текст. Картинки. Аудио. Видео.15. - презентация

234567891011121314 Текст. Картинки. Аудио. Видео.15. - презентация Мотивация учебной деятельности подростка. Особенности взаимоотношений в системе учитель - подросток. Конфликты в школе

Мотивация учебной деятельности подростка. Особенности взаимоотношений в системе учитель - подросток. Конфликты в школе ГОСТРИЙ ЖИВІТ В АКУШЕРСТВІ ТА ГІНЕКОЛОГІЇ ПРИ КРОВОТЕЧІ В ЧЕРЕВНУ ПОРОЖНИНУ Лекцію підготував доцент Ніцович І. Р. - презентация

ГОСТРИЙ ЖИВІТ В АКУШЕРСТВІ ТА ГІНЕКОЛОГІЇ ПРИ КРОВОТЕЧІ В ЧЕРЕВНУ ПОРОЖНИНУ Лекцію підготував доцент Ніцович І. Р. - презентация Презентация на тему А что вы знаете о воде?

Презентация на тему А что вы знаете о воде? Электронные платежные системы в России

Электронные платежные системы в России Полярно – альпийский ботанический сад – институт (ПАБСИ) им. Н.А. Аврорина КНЦ РАН.

Полярно – альпийский ботанический сад – институт (ПАБСИ) им. Н.А. Аврорина КНЦ РАН. Флаг Великобритании

Флаг Великобритании Пускорегулирующая аппаратура: назначение, классификация, устройство

Пускорегулирующая аппаратура: назначение, классификация, устройство Клуб “English Conversation Club”

Клуб “English Conversation Club” Вё ли так просто в детских сказках

Вё ли так просто в детских сказках ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ

ROCHE & DUFFAYМЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ Методы управления персоналом и современные системы автоматизацииПредставление проекта

Методы управления персоналом и современные системы автоматизацииПредставление проекта Практика использования невербальных внушений и защита от них

Практика использования невербальных внушений и защита от них