- Условный выпуск товаров таможенными органами Подготовили: Крылов К. В. и Хромогин Д. В.

Содержание

- 2. Условно выпущенными считаются товары, помещенные под таможенную процедуру выпуска для внутреннего потребления, в отношении которых: 1)

- 3. Условно выпущенные товары Условно выпущенные товары, в отношении которых предоставлены льготы по уплате ввозных таможенных пошлин,

- 4. Условно выпущенные товары имеют статус иностранных товаров. Товары, заявленные к выпуску для свободного обращения, считаются условно

- 5. Необходимо отметить, что условный выпуск товаров – достаточно универсальная процедура, которая может применяться во многих ситуациях.

- 6. В течение этого срока, который может быть продлен до 180 дней, декларант имеет возможность предоставить необходимые

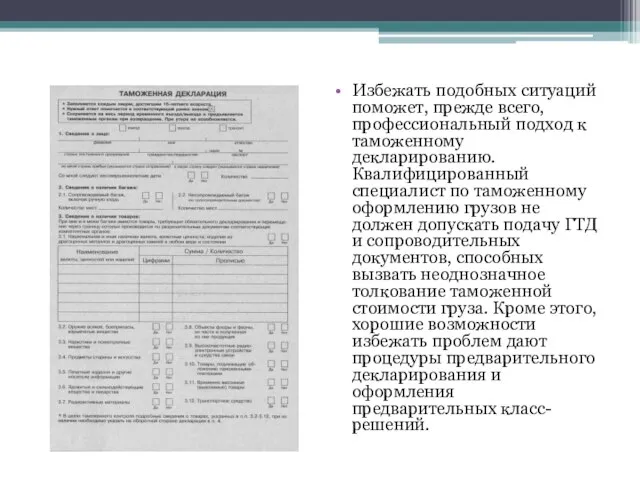

- 7. Избежать подобных ситуаций поможет, прежде всего, профессиональный подход к таможенному декларированию. Квалифицированный специалист по таможенному оформлению

- 8. Еще одним частым случаем, когда осуществляется условный выпуск, является оформление групп товаров, на ввоз которых в

- 9. В отношении этих товаров импортер должен предоставить документы, которые бы подтверждали соблюдение данных ограничений. Если такие

- 10. Также условный выпуск может использоваться в случае применения льгот по уплате таможенных платежей и НДС при

- 11. В данном случае, условный выпуск товаров подразумевает существенные ограничения на использование ввозимого оборудования. Оно может применяться

- 13. Скачать презентацию

Слайд 2Условно выпущенными считаются товары, помещенные под таможенную процедуру выпуска для внутреннего потребления,

Условно выпущенными считаются товары, помещенные под таможенную процедуру выпуска для внутреннего потребления,

Слайд 3Условно выпущенные товары

Условно выпущенные товары, в отношении которых предоставлены льготы по уплате ввозных

Условно выпущенные товары

Условно выпущенные товары, в отношении которых предоставлены льготы по уплате ввозных

Слайд 4Условно выпущенные товары имеют статус иностранных товаров. Товары, заявленные к выпуску для

Условно выпущенные товары имеют статус иностранных товаров. Товары, заявленные к выпуску для

Слайд 5Необходимо отметить, что условный выпуск товаров – достаточно универсальная процедура, которая может

Необходимо отметить, что условный выпуск товаров – достаточно универсальная процедура, которая может

Слайд 6В течение этого срока, который может быть продлен до 180 дней, декларант

В течение этого срока, который может быть продлен до 180 дней, декларант

Слайд 7Избежать подобных ситуаций поможет, прежде всего, профессиональный подход к таможенному декларированию. Квалифицированный

Избежать подобных ситуаций поможет, прежде всего, профессиональный подход к таможенному декларированию. Квалифицированный

Слайд 8Еще одним частым случаем, когда осуществляется условный выпуск, является оформление групп товаров,

Еще одним частым случаем, когда осуществляется условный выпуск, является оформление групп товаров,

Слайд 9В отношении этих товаров импортер должен предоставить документы, которые бы подтверждали соблюдение

В отношении этих товаров импортер должен предоставить документы, которые бы подтверждали соблюдение

Слайд 10Также условный выпуск может использоваться в случае применения льгот по уплате таможенных

Также условный выпуск может использоваться в случае применения льгот по уплате таможенных

Слайд 11В данном случае, условный выпуск товаров подразумевает существенные ограничения на использование ввозимого

В данном случае, условный выпуск товаров подразумевает существенные ограничения на использование ввозимого

Презентация на тему Стволовые клетки

Презентация на тему Стволовые клетки  Рукописная книга

Рукописная книга ОАО «Акционерная компания Лысьвенский металлургический завод»

ОАО «Акционерная компания Лысьвенский металлургический завод» АКБ «Мострансбанк» ОАО

АКБ «Мострансбанк» ОАО Климат Северной Америки

Климат Северной Америки Имя прилагательное. Падежные окончания имен прилагательных мужского, женского, среднего рода

Имя прилагательное. Падежные окончания имен прилагательных мужского, женского, среднего рода Национальная система квалификаций: структура, понятийный аппарат, основные участники

Национальная система квалификаций: структура, понятийный аппарат, основные участники Развитие клиентской базы

Развитие клиентской базы Презентация на тему Пещеры мира

Презентация на тему Пещеры мира  Экспертиза реализованных проектов - для НКО

Экспертиза реализованных проектов - для НКО Значение снов Веры Павловны

Значение снов Веры Павловны Древний город Афины

Древний город Афины №1 Организация простейшей сети

№1 Организация простейшей сети Титовские чтения

Титовские чтения Sport in unserem Leben

Sport in unserem Leben  ИСТОРИЯ СЕМЬИ в истории страны

ИСТОРИЯ СЕМЬИ в истории страны SPORT IN OUR LIFE

SPORT IN OUR LIFE Участие граждан в политической жизни

Участие граждан в политической жизни П. Кривоногов. Защитники Брестской крепости. 1951

П. Кривоногов. Защитники Брестской крепости. 1951 Obraz_berezy_kak_klyuchevoy_obraz_russkoy_literatury

Obraz_berezy_kak_klyuchevoy_obraz_russkoy_literatury Гражданские правоотношения

Гражданские правоотношения איתור מידע של שעות פעילות במודעות, התמצאות בזמן

איתור מידע של שעות פעילות במודעות, התמצאות בזמן Подготовка к контрольной работе №1

Подготовка к контрольной работе №1 Презентация на тему Реки России

Презентация на тему Реки России Тестовая методика Диагностики устной и письменной речи младших школьников

Тестовая методика Диагностики устной и письменной речи младших школьников Городская целевая программа «Демографическое развитие г.Шумерля»

Городская целевая программа «Демографическое развитие г.Шумерля» Cloud Computing в науке и образовании:новые возможности для ВУЗов

Cloud Computing в науке и образовании:новые возможности для ВУЗов ПЕРВЫЕ ЗВУКИ

ПЕРВЫЕ ЗВУКИ