- УХИЛЕННЯ ВІД ПОДАТКІВ І ПЕРЕКЛАДАННЯ ПОДАТКІВ

Содержание

- 2. 1.Економічна сутність ухилення від податків Повна чи часткова несплата податків може здійснюватись як легально, тобто з

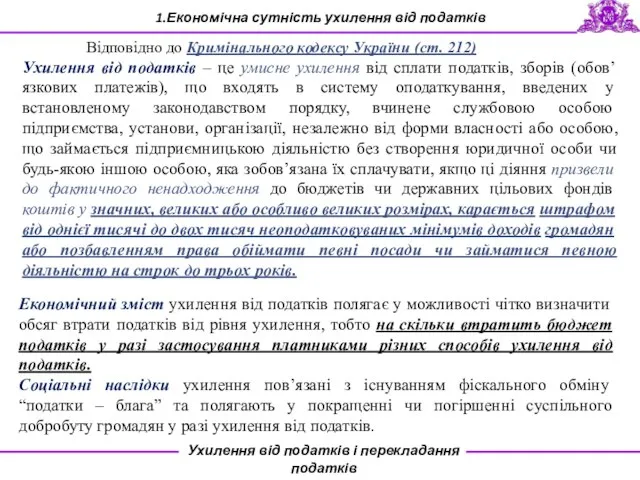

- 3. 1.Економічна сутність ухилення від податків Економічний зміст ухилення від податків полягає у можливості чітко визначити обсяг

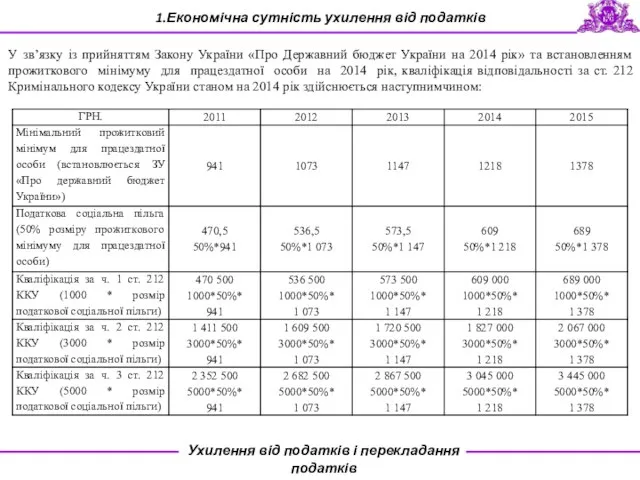

- 4. 1.Економічна сутність ухилення від податків У зв’язку із прийняттям Закону України «Про Державний бюджет України на

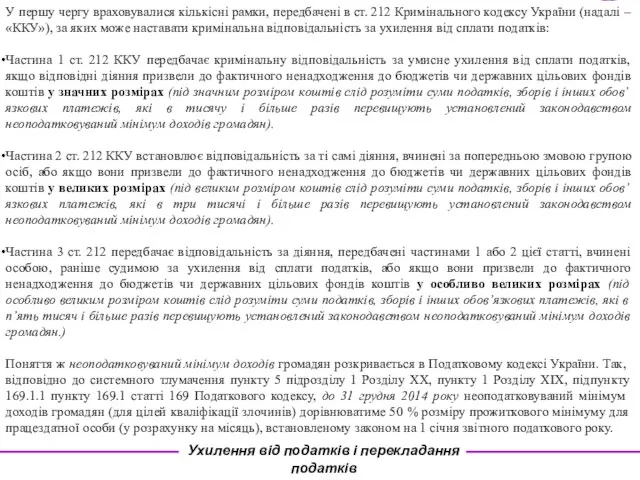

- 5. У першу чергу враховувалися кількісні рамки, передбачені в ст. 212 Кримінального кодексу України (надалі – «ККУ»),

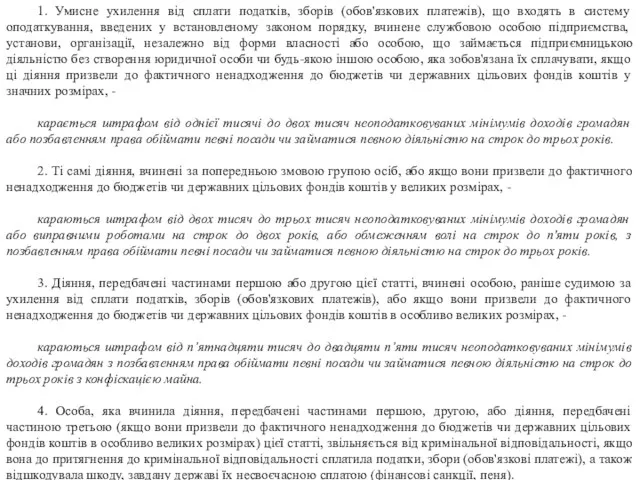

- 6. 1. Умисне ухилення від сплати податків, зборів (обов'язкових платежів), що входять в систему оподаткування, введених у

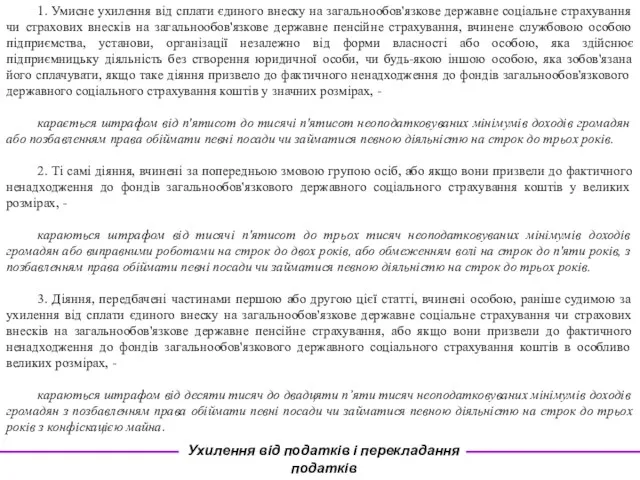

- 7. 1. Умисне ухилення від сплати єдиного внеску на загальнообов'язкове державне соціальне страхування чи страхових внесків на

- 8. Причини ухилення від податків організаційно-управлінські незадовільна організація податкового обліку у платників податків некомпетентність органів державної влади

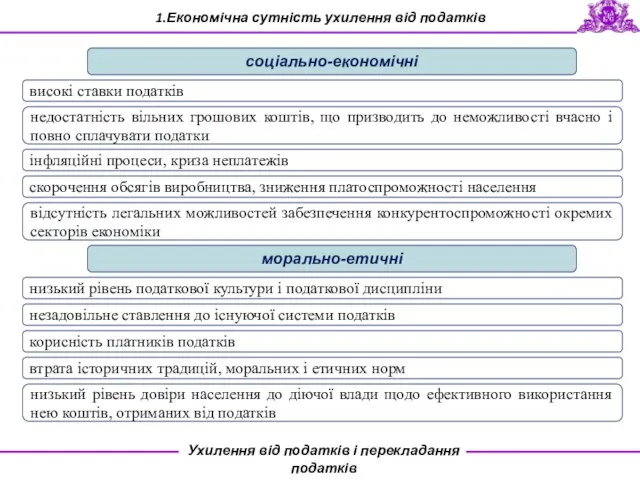

- 9. 1.Економічна сутність ухилення від податків соціально-економічні високі ставки податків недостатність вільних грошових коштів, що призводить до

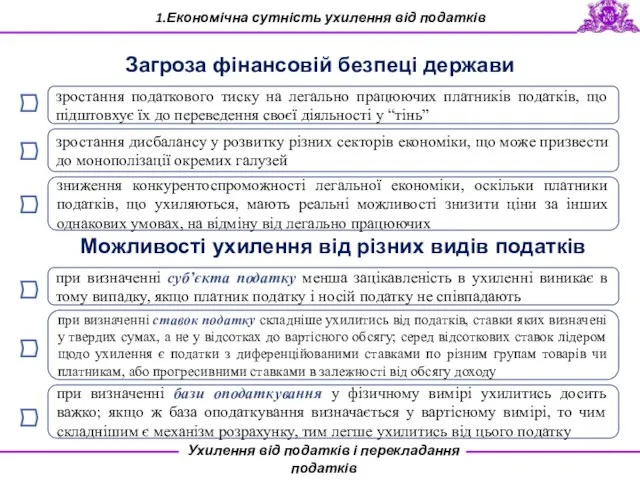

- 10. 1.Економічна сутність ухилення від податків Загроза фінансовій безпеці держави зростання податкового тиску на легально працюючих платників

- 11. 1.Економічна сутність ухилення від податків Шляхи мінімізації проблеми ухилення від податків

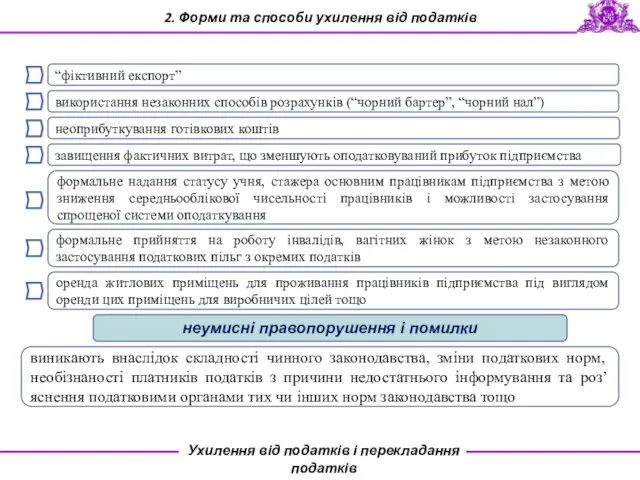

- 12. 2. Форми та способи ухилення від податків Форми ухилення від податків нелегальна господарська діяльність (тіньова економіка)

- 13. 2. Форми та способи ухилення від податків заниження та приховування об’єктів, бази оподаткування і сум податків

- 14. 2. Форми та способи ухилення від податків маскування діючих господарських операцій фіктивними укладання фіктивних угод, переоформлення

- 15. неоприбуткування готівкових коштів завищення фактичних витрат, що зменшують оподатковуваний прибуток підприємства формальне прийняття на роботу інвалідів,

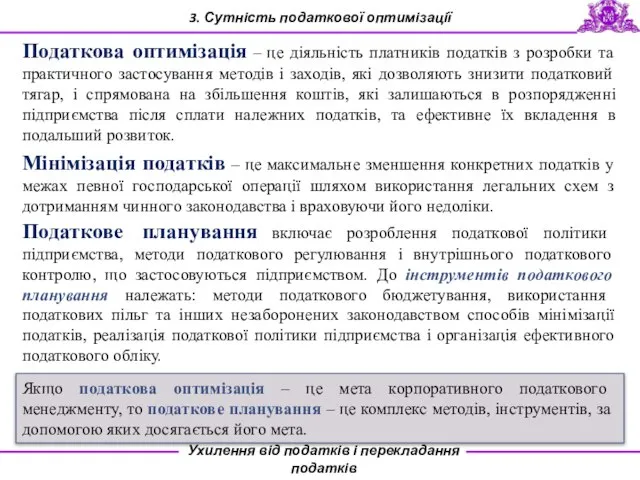

- 16. 3. Сутність податкової оптимізації Податкова оптимізація – це діяльність платників податків з розробки та практичного застосування

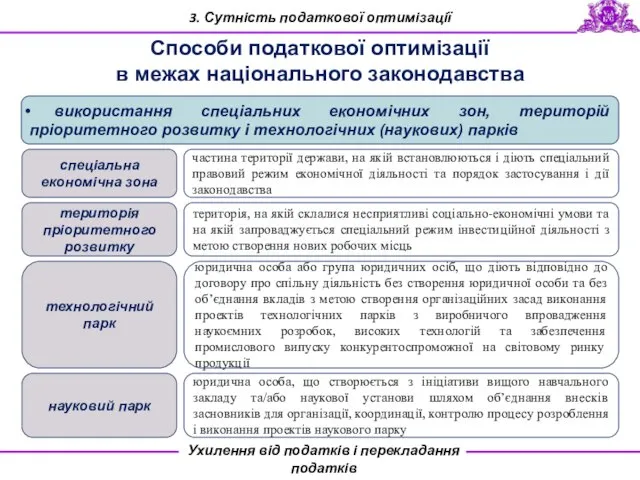

- 17. 3. Сутність податкової оптимізації Способи податкової оптимізації в межах національного законодавства використання спеціальних економічних зон, територій

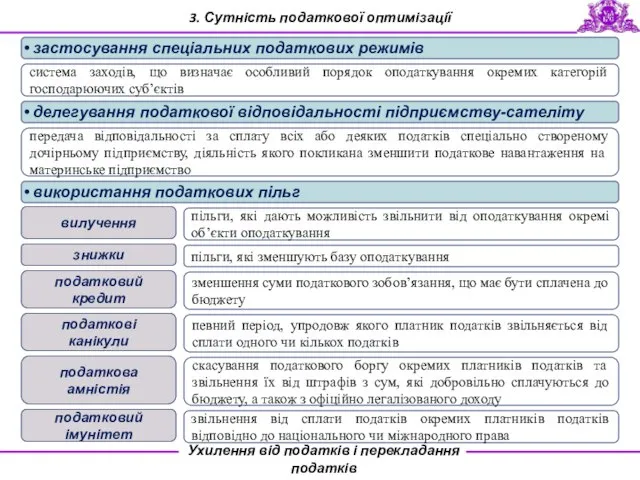

- 18. 3. Сутність податкової оптимізації застосування спеціальних податкових режимів система заходів, що визначає особливий порядок оподаткування окремих

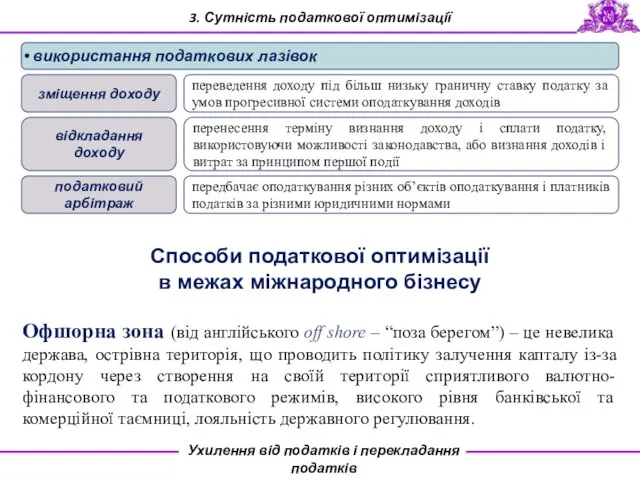

- 19. 3. Сутність податкової оптимізації використання податкових лазівок зміщення доходу переведення доходу під більш низьку граничну ставку

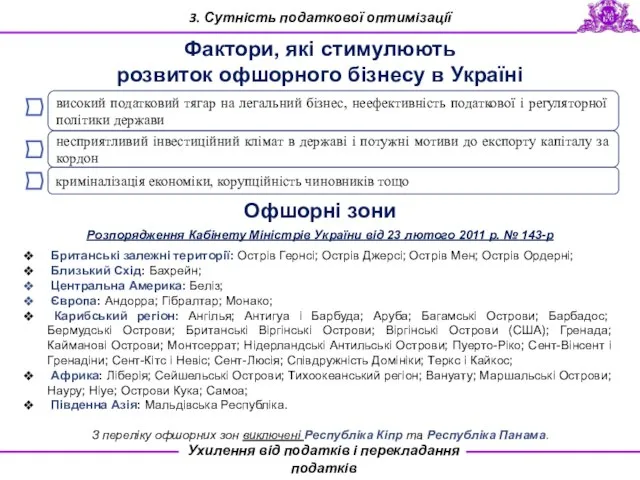

- 20. 3. Сутність податкової оптимізації Фактори, які стимулюють розвиток офшорного бізнесу в Україні високий податковий тягар на

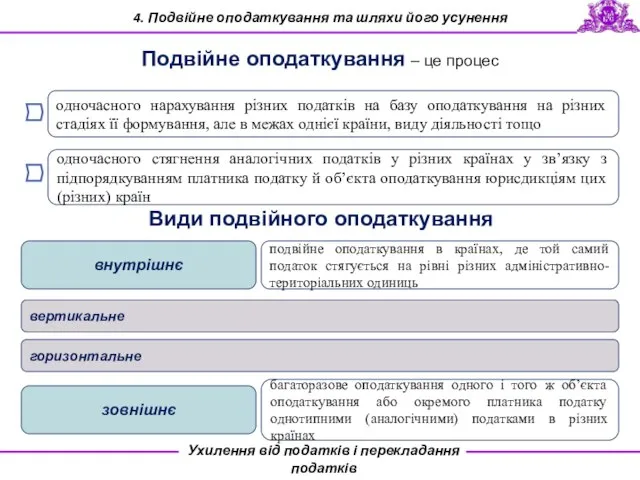

- 21. 4. Подвійне оподаткування та шляхи його усунення Подвійне оподаткування – це процес одночасного нарахування різних податків

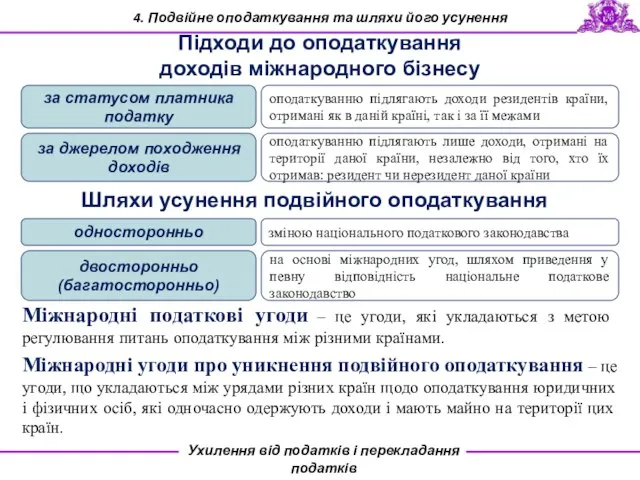

- 22. 4. Подвійне оподаткування та шляхи його усунення Підходи до оподаткування доходів міжнародного бізнесу за статусом платника

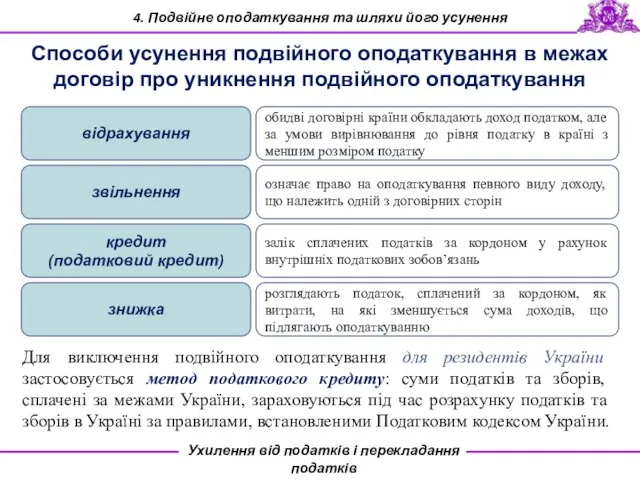

- 23. 4. Подвійне оподаткування та шляхи його усунення Способи усунення подвійного оподаткування в межах договір про уникнення

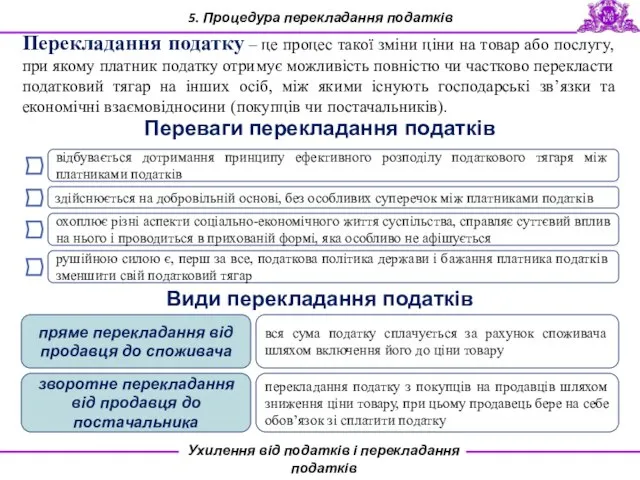

- 24. 5. Процедура перекладання податків Перекладання податку – це процес такої зміни ціни на товар або послугу,

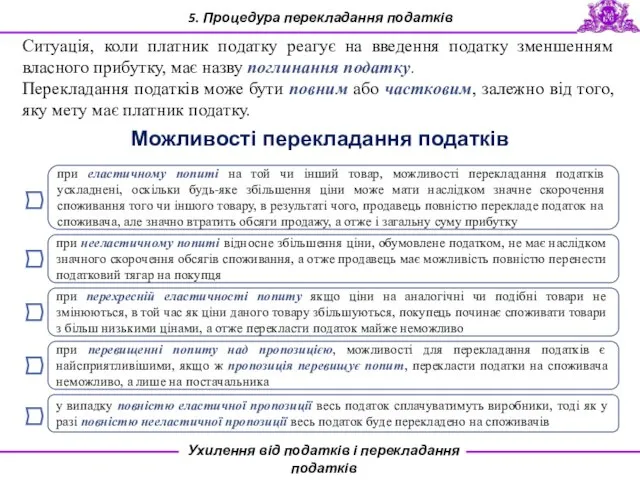

- 25. 5. Процедура перекладання податків Ситуація, коли платник податку реагує на введення податку зменшенням власного прибутку, має

- 26. ТЕХНОПАРК Технопарк – майновий комплекс, в якому об’єднанні науково-дослідні інститути, об’єкти індустрії, ділові центри, виставкові майданчики,

- 27. ТЕХНОПАРК У семи кілометрах до північно‑заходу від київської окружної дороги, недалеко від селища Коцюбинское, час від

- 28. Сотий номер в списку Партії регіонів, народний депутат Хмельницький дуже швидко знайшов прибічників свого проекту в

- 29. КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА від 31 жовтня 2012 р. № 1014 Київ Деякі питання підготовки до

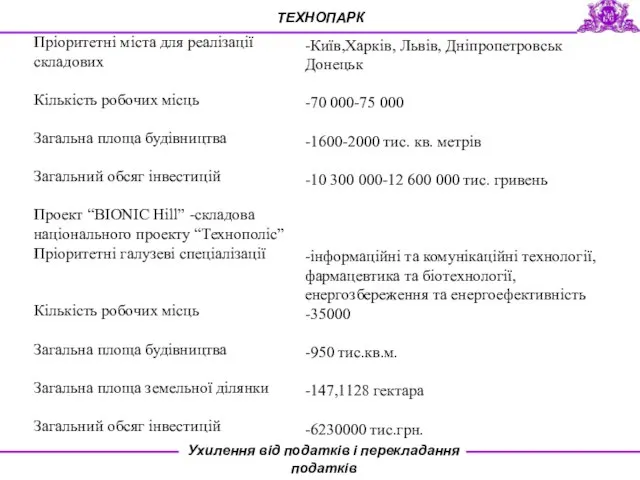

- 30. Пріоритетні міста для реалізації складових Кількість робочих місць Загальна площа будівництва Загальний обсяг інвестицій Проект “BIONIC

- 31. 2. Взяти до відома, що реалізація національного проекту “Технополіс” - створення інфраструктури інноваційного розвитку та високих

- 32. Старт будівництва першої черги Bionic Hill був запланований на осінь 2012 року, але робота почнеться не

- 33. Усі учасники проекту розуміють, що парк не заповниться сходу R&D‑центрами глобальних IT‑компаній і українськими стартапами. Тому

- 35. Скачать презентацию

Слайд 21.Економічна сутність ухилення від податків

Повна чи часткова несплата податків може здійснюватись як

1.Економічна сутність ухилення від податків

Повна чи часткова несплата податків може здійснюватись як

Слайд 31.Економічна сутність ухилення від податків

Економічний зміст ухилення від податків полягає у можливості

1.Економічна сутність ухилення від податків

Економічний зміст ухилення від податків полягає у можливості

Слайд 41.Економічна сутність ухилення від податків

У зв’язку із прийняттям Закону України «Про Державний

1.Економічна сутність ухилення від податків

У зв’язку із прийняттям Закону України «Про Державний

Слайд 5У першу чергу враховувалися кількісні рамки, передбачені в ст. 212 Кримінального кодексу

У першу чергу враховувалися кількісні рамки, передбачені в ст. 212 Кримінального кодексу

Слайд 61. Умисне ухилення від сплати податків, зборів (обов'язкових платежів), що входять в

1. Умисне ухилення від сплати податків, зборів (обов'язкових платежів), що входять в

Слайд 71. Умисне ухилення від сплати єдиного внеску на загальнообов'язкове державне соціальне страхування

1. Умисне ухилення від сплати єдиного внеску на загальнообов'язкове державне соціальне страхування

Слайд 8Причини ухилення від податків

організаційно-управлінські

незадовільна організація податкового обліку у платників податків

некомпетентність органів

Причини ухилення від податків

організаційно-управлінські

незадовільна організація податкового обліку у платників податків

некомпетентність органів

Слайд 91.Економічна сутність ухилення від податків

соціально-економічні

високі ставки податків

недостатність вільних грошових коштів, що

1.Економічна сутність ухилення від податків

соціально-економічні

високі ставки податків

недостатність вільних грошових коштів, що

Слайд 101.Економічна сутність ухилення від податків

Загроза фінансовій безпеці держави

зростання податкового тиску на легально

1.Економічна сутність ухилення від податків

Загроза фінансовій безпеці держави

зростання податкового тиску на легально

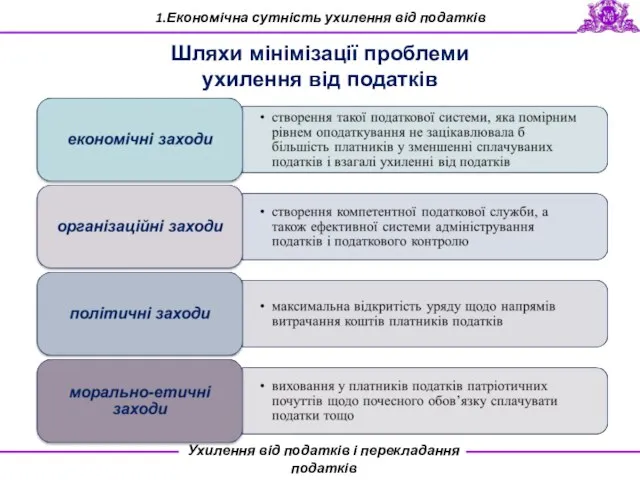

Слайд 111.Економічна сутність ухилення від податків

Шляхи мінімізації проблеми

ухилення від податків

1.Економічна сутність ухилення від податків

Шляхи мінімізації проблеми

ухилення від податків

Слайд 122. Форми та способи ухилення від податків

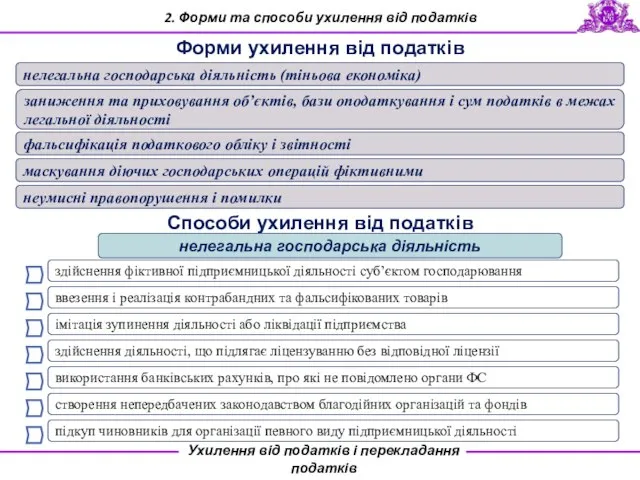

Форми ухилення від податків

нелегальна господарська діяльність

2. Форми та способи ухилення від податків

Форми ухилення від податків

нелегальна господарська діяльність

Слайд 132. Форми та способи ухилення від податків

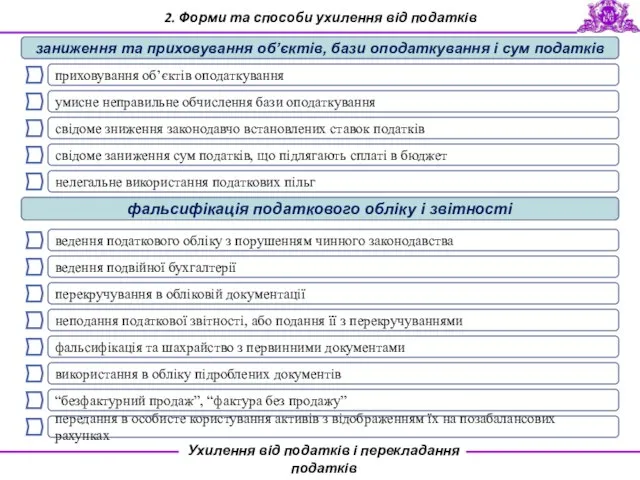

заниження та приховування об’єктів, бази оподаткування

2. Форми та способи ухилення від податків

заниження та приховування об’єктів, бази оподаткування

Слайд 142. Форми та способи ухилення від податків

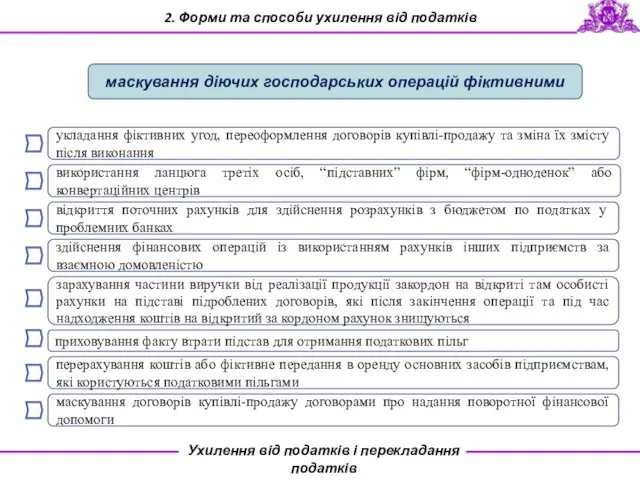

маскування діючих господарських операцій фіктивними

укладання фіктивних

2. Форми та способи ухилення від податків

маскування діючих господарських операцій фіктивними

укладання фіктивних

Слайд 15неоприбуткування готівкових коштів

завищення фактичних витрат, що зменшують оподатковуваний прибуток підприємства

формальне прийняття на

неоприбуткування готівкових коштів

завищення фактичних витрат, що зменшують оподатковуваний прибуток підприємства

формальне прийняття на

Слайд 163. Сутність податкової оптимізації

Податкова оптимізація – це діяльність платників податків з розробки

3. Сутність податкової оптимізації

Податкова оптимізація – це діяльність платників податків з розробки

Слайд 173. Сутність податкової оптимізації

Способи податкової оптимізації

в межах національного законодавства

використання спеціальних

3. Сутність податкової оптимізації

Способи податкової оптимізації

в межах національного законодавства

використання спеціальних

Слайд 183. Сутність податкової оптимізації

застосування спеціальних податкових режимів

система заходів, що визначає

3. Сутність податкової оптимізації

застосування спеціальних податкових режимів

система заходів, що визначає

Слайд 193. Сутність податкової оптимізації

використання податкових лазівок

зміщення доходу

переведення доходу під більш

3. Сутність податкової оптимізації

використання податкових лазівок

зміщення доходу

переведення доходу під більш

Слайд 203. Сутність податкової оптимізації

Фактори, які стимулюють

розвиток офшорного бізнесу в Україні

високий податковий тягар

3. Сутність податкової оптимізації

Фактори, які стимулюють

розвиток офшорного бізнесу в Україні

високий податковий тягар

Слайд 214. Подвійне оподаткування та шляхи його усунення

Подвійне оподаткування – це процес

одночасного

4. Подвійне оподаткування та шляхи його усунення

Подвійне оподаткування – це процес

одночасного

Слайд 224. Подвійне оподаткування та шляхи його усунення

Підходи до оподаткування

доходів міжнародного бізнесу

4. Подвійне оподаткування та шляхи його усунення

Підходи до оподаткування

доходів міжнародного бізнесу

Слайд 234. Подвійне оподаткування та шляхи його усунення

Способи усунення подвійного оподаткування в межах

4. Подвійне оподаткування та шляхи його усунення

Способи усунення подвійного оподаткування в межах

Слайд 245. Процедура перекладання податків

Перекладання податку – це процес такої зміни ціни на

5. Процедура перекладання податків

Перекладання податку – це процес такої зміни ціни на

Слайд 255. Процедура перекладання податків

Ситуація, коли платник податку реагує на введення податку зменшенням

5. Процедура перекладання податків

Ситуація, коли платник податку реагує на введення податку зменшенням

Слайд 26ТЕХНОПАРК

Технопарк – майновий комплекс, в якому об’єднанні науково-дослідні інститути, об’єкти індустрії, ділові

ТЕХНОПАРК

Технопарк – майновий комплекс, в якому об’єднанні науково-дослідні інститути, об’єкти індустрії, ділові

Слайд 27ТЕХНОПАРК

У семи кілометрах до північно‑заходу від київської окружної дороги, недалеко від селища

ТЕХНОПАРК

У семи кілометрах до північно‑заходу від київської окружної дороги, недалеко від селища

Слайд 28Сотий номер в списку Партії регіонів, народний депутат Хмельницький дуже швидко знайшов

Сотий номер в списку Партії регіонів, народний депутат Хмельницький дуже швидко знайшов

Слайд 29КАБІНЕТ МІНІСТРІВ УКРАЇНИ

ПОСТАНОВА

від 31 жовтня 2012 р. № 1014

Київ

Деякі питання

КАБІНЕТ МІНІСТРІВ УКРАЇНИ

ПОСТАНОВА

від 31 жовтня 2012 р. № 1014

Київ

Деякі питання

Слайд 30Пріоритетні міста для реалізації складових

Кількість робочих місць

Загальна площа будівництва

Загальний обсяг інвестицій

Проект “BIONIC

Пріоритетні міста для реалізації складових

Кількість робочих місць

Загальна площа будівництва

Загальний обсяг інвестицій

Проект “BIONIC

Слайд 312. Взяти до відома, що реалізація національного проекту “Технополіс” - створення інфраструктури

2. Взяти до відома, що реалізація національного проекту “Технополіс” - створення інфраструктури

Слайд 32Старт будівництва першої черги Bionic Hill був запланований на осінь 2012 року,

Слайд 33Усі учасники проекту розуміють, що парк не заповниться сходу R&D‑центрами глобальних IT‑компаній

Основные сведения внешней баллистики

Основные сведения внешней баллистики Презентация на тему Освоение Сибири

Презентация на тему Освоение Сибири  Содружество Независимых Государств (СНГ)

Содружество Независимых Государств (СНГ) Графики вокруг нас

Графики вокруг нас Зарождение демократии в Афинах

Зарождение демократии в Афинах Ислам: противостояние Востока и Запада

Ислам: противостояние Востока и Запада Построение плана местности

Построение плана местности Менеджмент как вид деятельности и системы управления

Менеджмент как вид деятельности и системы управления Creation of Transport & Logistic Centre (TLC) on the Territory of Free Economic Zone Gomel-Raton

Creation of Transport & Logistic Centre (TLC) on the Territory of Free Economic Zone Gomel-Raton Геоцентрическая система мира. Система мира Птолемея

Геоцентрическая система мира. Система мира Птолемея Презентация на тему Что такое молоко

Презентация на тему Что такое молоко Презентация на тему Основные участники процесса формирования цен

Презентация на тему Основные участники процесса формирования цен  Производственная практика на сублиматном заводе

Производственная практика на сублиматном заводе Культура и быт народов Северного Кавказа

Культура и быт народов Северного Кавказа Презентация на тему Мастера русского авангарда

Презентация на тему Мастера русского авангарда FR-A700 Мастер на все руки

FR-A700 Мастер на все руки Habble резентация

Habble резентация Презентация для тройничка

Презентация для тройничка Лаборатория юного исследователя за 2020-2021 уч. год

Лаборатория юного исследователя за 2020-2021 уч. год Практика по заданиям 20, 24 ЕГЭ

Практика по заданиям 20, 24 ЕГЭ CELLEND Совершенный фитокосмецевтический комплекс

CELLEND Совершенный фитокосмецевтический комплекс  Железы внешней, внутренней и смешанной секреции

Железы внешней, внутренней и смешанной секреции  Презентация на тему Религия древних египтян (5 класс)

Презентация на тему Религия древних египтян (5 класс) Пример разработки высоконагруженной реляционной базы данных

Пример разработки высоконагруженной реляционной базы данных Содержание и методика подготовки исследовательских работ обучающихся по краеведению

Содержание и методика подготовки исследовательских работ обучающихся по краеведению Куда едет школа,

Куда едет школа, оппзл

оппзл Номинация Золотые руки. Валентина Александровна Лобанова

Номинация Золотые руки. Валентина Александровна Лобанова