- Важные изменения в учете НДСКорректировочный счет-фактура и другие изменения

Содержание

- 2. С 01.10.2011 года предусмотрено составление корректировочных счетов-фактур продавцами товаров (работ, услуг, имущественных прав) Федеральный закон №

- 3. Корректировочный счет-фактура выписывается при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в

- 4. При реализации корректировочных счетов-фактур в версии 2.0.27 мы руководствовались п. 5.2 ст. 169 НК РФ 28

- 5. Для регистрации корректировочного счета-фактуры покупателем в программе реализован документ «Корректировочный счет-фактура полученный» Порядок отражения к книге

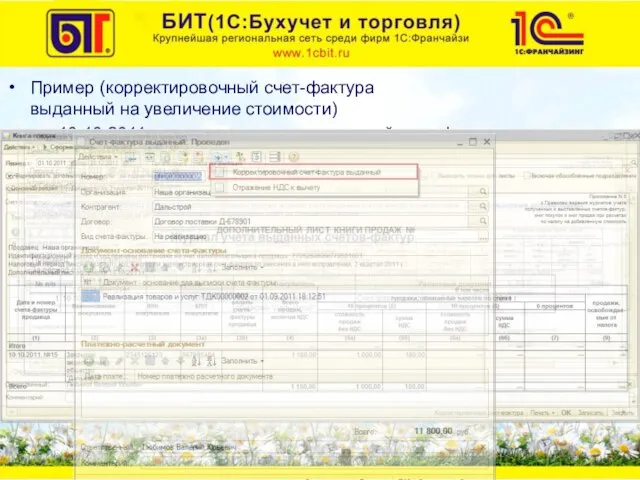

- 6. Пример (корректировочный счет-фактура выданный на увеличение стоимости) 10.10.2011 г. выписан корректировочный счет-фактура на основании счета-фактуры выданного

- 7. Пример (корректировочный счет-фактура выданный на уменьшение стоимости) 10.10.2011 г. выписан корректировочный счет-фактура на основании счета-фактуры выданного

- 8. Пример (корректировочный счет-фактура полученный на увеличение стоимости) 20.10.2011 г. получен корректировочный счет-фактура Увеличилась цена на 100

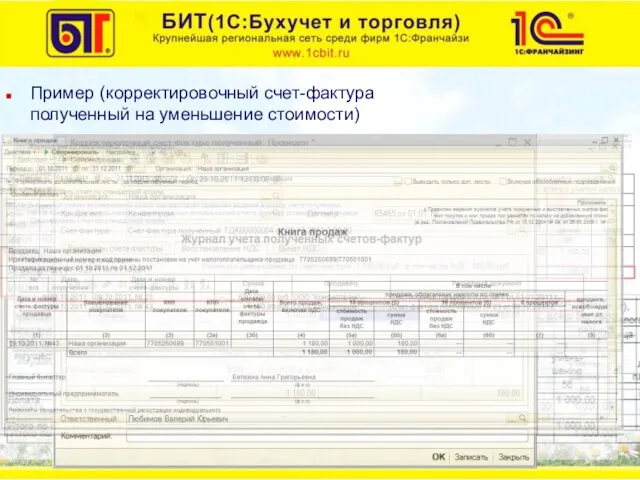

- 9. Пример (корректировочный счет-фактура полученный на уменьшение стоимости) 20.10.2011 г. получен корректировочный счет-фактура Уменьшилась цена на 100

- 10. Изменения п.4 ст. 153 ФЗ от 19.07.2011 № 245-ФЗ коснулись учета суммовых разниц: моментом определения налоговой

- 11. Уточнен перечень операций, не подлежащий налогообложению: ограничено применение освобождения в части оказания услуг по содержанию детей

- 12. Уточнен перечень операций, не подлежащий налогообложению: освобождаются от налогообложения услуги по уходу за больными, инвалидами и

- 13. Также данным законом предусмотрено освобождение от НДС в отношении: реализации товаров, работ, услуг, производимых и реализуемых

- 14. Изменениями, внесенными в подпункт 5 пункт 2 статьи 146 НК РФ, уточнено, что: не признается объектом

- 15. А так же: 1. При подтверждении применения ставки НДС 0 %, в том числе экспорта, подтверждение

- 16. 3. Предусмотрено применение нулевой ставки по НДС в отношении следующих видов деятельности: услуг по предоставлению железнодорожного

- 17. 4. Уточнено, что при уступке первоначальным кредитором денежного требования, налоговая база определяется как сумма превышения суммы

- 18. 6. Уточнен порядок применения заявительного порядка возмещения НДС (ст. 176.1 НК РФ). В частности, исключено требование

- 20. Скачать презентацию

Слайд 2С 01.10.2011 года предусмотрено составление

корректировочных счетов-фактур продавцами товаров

(работ, услуг, имущественных

С 01.10.2011 года предусмотрено составление корректировочных счетов-фактур продавцами товаров (работ, услуг, имущественных

Слайд 3Корректировочный счет-фактура выписывается при

изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг),

Корректировочный счет-фактура выписывается при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг),

Слайд 4При реализации корректировочных счетов-фактур

в версии 2.0.27 мы руководствовались п. 5.2 ст. 169

При реализации корректировочных счетов-фактур в версии 2.0.27 мы руководствовались п. 5.2 ст. 169

Слайд 5Для регистрации корректировочного

счета-фактуры покупателем в программе реализован

документ «Корректировочный счет-фактура полученный»

Порядок

Для регистрации корректировочного

счета-фактуры покупателем в программе реализован

документ «Корректировочный счет-фактура полученный»

Порядок

Слайд 6Пример (корректировочный счет-фактура

выданный на увеличение стоимости)

10.10.2011 г. выписан корректировочный счет-фактура на

Пример (корректировочный счет-фактура

выданный на увеличение стоимости)

10.10.2011 г. выписан корректировочный счет-фактура на

Слайд 7Пример (корректировочный счет-фактура

выданный на уменьшение стоимости)

10.10.2011 г. выписан корректировочный счет-фактура на

Пример (корректировочный счет-фактура

выданный на уменьшение стоимости)

10.10.2011 г. выписан корректировочный счет-фактура на

Слайд 8Пример (корректировочный счет-фактура

полученный на увеличение стоимости)

20.10.2011 г. получен корректировочный счет-фактура

Увеличилась цена

Пример (корректировочный счет-фактура

полученный на увеличение стоимости)

20.10.2011 г. получен корректировочный счет-фактура

Увеличилась цена

Слайд 9Пример (корректировочный счет-фактура

полученный на уменьшение стоимости)

20.10.2011 г. получен корректировочный счет-фактура

Уменьшилась цена

Пример (корректировочный счет-фактура

полученный на уменьшение стоимости)

20.10.2011 г. получен корректировочный счет-фактура

Уменьшилась цена

Слайд 10Изменения п.4 ст. 153 ФЗ от 19.07.2011 № 245-ФЗ коснулись учета суммовых

Изменения п.4 ст. 153 ФЗ от 19.07.2011 № 245-ФЗ коснулись учета суммовых

Слайд 11Уточнен перечень операций, не подлежащий налогообложению:

ограничено применение освобождения в части оказания услуг

Уточнен перечень операций, не подлежащий налогообложению:

ограничено применение освобождения в части оказания услуг

Слайд 12Уточнен перечень операций, не подлежащий налогообложению:

освобождаются от налогообложения услуги по уходу за

Уточнен перечень операций, не подлежащий налогообложению:

освобождаются от налогообложения услуги по уходу за

Слайд 13Также данным законом предусмотрено освобождение от НДС в отношении:

реализации товаров, работ, услуг,

Также данным законом предусмотрено освобождение от НДС в отношении:

реализации товаров, работ, услуг,

Слайд 14Изменениями, внесенными в подпункт 5 пункт 2 статьи 146 НК РФ, уточнено,

Изменениями, внесенными в подпункт 5 пункт 2 статьи 146 НК РФ, уточнено,

Слайд 15А так же:

1. При подтверждении применения ставки НДС 0 %, в том

А так же:

1. При подтверждении применения ставки НДС 0 %, в том

Слайд 163. Предусмотрено применение нулевой ставки по НДС в отношении следующих видов деятельности:

услуг

3. Предусмотрено применение нулевой ставки по НДС в отношении следующих видов деятельности:

услуг

Слайд 174. Уточнено, что при уступке первоначальным кредитором денежного требования, налоговая база определяется

4. Уточнено, что при уступке первоначальным кредитором денежного требования, налоговая база определяется

Слайд 186. Уточнен порядок применения заявительного порядка возмещения НДС (ст. 176.1 НК РФ).

6. Уточнен порядок применения заявительного порядка возмещения НДС (ст. 176.1 НК РФ).

Субъективная сторона преступления

Субъективная сторона преступления урок 6. Видимое движение звезд

урок 6. Видимое движение звезд Производственная логистика

Производственная логистика Василий Шукшин

Василий Шукшин Истоки и начало русской философии

Истоки и начало русской философии Особенности российского либерализма. Охранительный либерализм Б.Н. Чичерина и его концепция правового государства

Особенности российского либерализма. Охранительный либерализм Б.Н. Чичерина и его концепция правового государства Основные правила и формулы дифференцирования

Основные правила и формулы дифференцирования  Батьківські збори (звіт)

Батьківські збори (звіт) Проектная и исследовательская деятельность школьников в условиях реализации современных образовательных стандартов

Проектная и исследовательская деятельность школьников в условиях реализации современных образовательных стандартов ПРОЕКТ Пословицы и поговорки как жанр английского и русского фольклора

ПРОЕКТ Пословицы и поговорки как жанр английского и русского фольклора Невский экспресс

Невский экспресс Технологическая история ужасов. Технофобия

Технологическая история ужасов. Технофобия РЕГЕНЕРАЦИЯ

РЕГЕНЕРАЦИЯ Писатели ислама

Писатели ислама Межгрупповые конфликты

Межгрупповые конфликты РДШ

РДШ Цена в у.е. 1 Pilot 1001 Хронограф с автоподзаводом Размермужские (Ø42mm) Функции хронограф, день недели, дата Механизм ETA Caliber 7750 Valjoux с авто

Цена в у.е. 1 Pilot 1001 Хронограф с автоподзаводом Размермужские (Ø42mm) Функции хронограф, день недели, дата Механизм ETA Caliber 7750 Valjoux с авто Архитектурный ансамбль Вознесенский в Тюмени

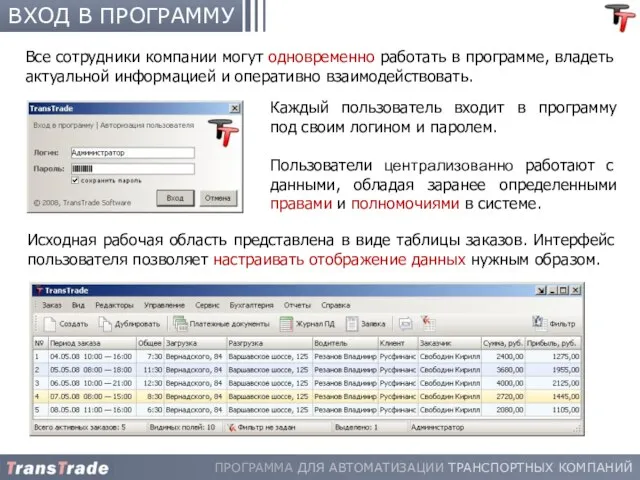

Архитектурный ансамбль Вознесенский в Тюмени ВХОД В ПРОГРАММУ

ВХОД В ПРОГРАММУ Культура

Культура Оценка выбросов загрязняющих веществ в воздух от автотранспорта

Оценка выбросов загрязняющих веществ в воздух от автотранспорта Публичный доклад ОУ: разработка, обсуждение, утверждение

Публичный доклад ОУ: разработка, обсуждение, утверждение Презентация на тему Игра «Знатоки квадратных уравнений»

Презентация на тему Игра «Знатоки квадратных уравнений» Административная ответственность родителей за воспитание детей и получение ими основного школьного образования

Административная ответственность родителей за воспитание детей и получение ими основного школьного образования Технология проблемного обучения – эффективный способ реализации ФГОС ДО

Технология проблемного обучения – эффективный способ реализации ФГОС ДО Проблема бытия

Проблема бытия Технология точения декоративных изделий, имеющих внутренние полости

Технология точения декоративных изделий, имеющих внутренние полости Система контроля давления воздуха в шинах

Система контроля давления воздуха в шинах