- Валютная система

Содержание

- 2. Міжнародні валютні відносини - сукупність валютно-грошових і розрахунково-кредитних зв’язків у світогосподарській сфері, які виникають у процесі

- 3. Типи валютних систем РОЗРІЗНЯЮТЬ: Національну Регіональну Світову валютні системи

- 4. Національна валютна система Національна валютна система (виникла першою) – сукупність валютно-економічних відносин, за допомогою яких здійснюється

- 5. Основні елементи національної валютної системи Національна валюта Паритет національної валюти Режим курсу національної валюти Система валютного

- 6. Регіональна та світова валютні системи Міжнародна (регіональна) валютна система - це договірно-правова форма організації валютних відносин

- 7. Ключові вимоги, які необхідні для успішного функціонування світової валютної системи: Забезпечення відповідної ліквідності. Ця умова припускає

- 8. Основні елементи національної і світової валютних систем

- 9. 2. Валюта, її види В широкому розумінні означає грошову одиницю будь–якої країни (долар, фунт стерлінгів): Національні

- 10. Класифікація валют ВІДНОСНО КУРСІВ ІНШИХ ВАЛЮТ: (сильна або тверда, слаба або м'яка) ЗА МАТЕРІАЛЬНО-РЕЧОВОЮ ФОРМОЮ (готівкова,

- 11. Конвертованість валюти Конвертованість валюти – це здатність резидентів та нерезидентів вільно без обмежень обмінювати її на

- 12. Умови конвертованості (ст.8 Статуту МВФ) Вільне застосування при розрахунках за поточними операціями платіжного балансу Відсутність обмежень

- 13. 5 типів валют

- 14. Резервна валюта Виконує функції міжнародного платіжного засобу Виконує функції міжнародного резервного засобу Слугує базою визначення валютного

- 15. Резервні валюти Наявність домінуючих позицій країни у світовому русі капіталів, торгівлі товарами та послугами Значна питома

- 16. Частка резервних валют в міжнародних резервах, %

- 17. Валютний курс Мінова вартість національних грошей однієї країни, виражена в грошових одиницях інших країн. Функції валютного

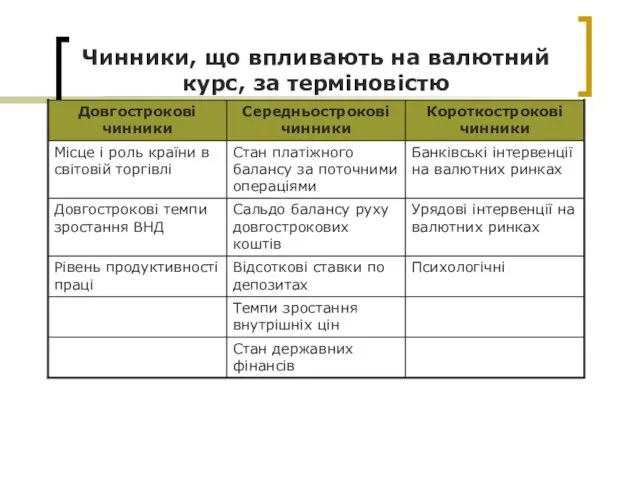

- 19. Чинники впливу на ВК

- 20. Види валютних курсів Номінальний валютний курс встановлюється на основі валютних паритетів в залежності від режиму валютного

- 21. Валютний курс за терміновістю та видами ринків Спот курс – курс обміну протягом не більше 2

- 22. За режимами регулювання

- 23. Режим гнучкого курсоутворення

- 24. Котирування валют Існує два метода котирування іноземної валюти до національної: Пряме котирування – це вираження одиниці

- 25. Крос-курси Крос-курс: це співвідношення між двома валютами, яке випливає з їх курсів щодо третьої валюти; це

- 26. Теорії валютного курсу Теорія ПКС (Г.Кассель, 1929 р.) Базується на концепції єдиної ціни, згідно з якою

- 27. ПКС відображає довгострокову цінову та курсову динаміку Індекс Біг-Мак Індекс i-Pod Ціна золота Паритет купівельного стандарту

- 29. Інші теорії валютного курсу Теорія торгівельного балансу Теорія процентного паритету (відображення номінальним курсом різниці процентних ставок

- 30. Умови оптимальної валютної зони

- 31. Міжнародна валютна ліквідність Здатність країни (чи групи країн) забезпечити своєчасне погашення своїх міжнародних зобов’язань прийнятними для

- 32. Золотовалютні резерви країн світу, 2005 р.

- 33. Золотовалютні резерви країн світу, 2008 р. Джерело: IMF Statistics COFER

- 35. Золото в офіційних валютних резервах країн

- 36. Міжнародні валютні резерви України, млн.дол.США

- 37. 3. Еволюція світової валютної системи Біметаллізм Монометаллізм Система золотого стандарту Паризька валютна система 1867 р. Генуезька

- 38. Біметаллізм У XVI – XVIII ст. Форми біметаллізму: система паралельної валюти – це коли законодавство не

- 39. Принципи Паризької валютної системи, 1867 р. (золотомонетний стандарт) функціонування золота як світових грошей; вільний обіг у

- 40. Принципи Паризької валютної системи, 1867 р. (золотомонетний стандарт) визначення на основі золотого вмісту фіксованих валютних курсів;

- 41. Генуезька валютна система (золотодевізна), 1922 р. Принципи : конкуренція між американським доларом і англійським фунтом стерлінгів

- 42. Принципи Бреттон-Вудської валютної системи, 1944 р. (золотодевізний стандарт) збереження за золотом загального еквівалента, міжнародного платіжного засобу

- 43. Принципи Бреттон-Вудської валютної системи, 1944 р. (золотодевізний стандарт) прирівнювання долара до золота на основі фіксованої ринкової

- 44. Криза Бреттон – Вудської системи Причини : Загострення протиріч між інтернаціональним, глобальним характером міжнародних економічних відносин

- 45. Смітсонівська (Вашингтонська) угода (1971 р.) переглянуто паритети провідних валют: долар девальвовано на 7,89%; підвищено офіційну ціну

- 46. Ямайська валютна система, 1976 р. Принципи системи : демонетизація золота (відміна офіційного золотого паритету, скасування офіційної

- 47. Спеціальні права запозичення – Special Drawing Rights Спеціальні права запозичення – СПЗ (резервна валюта кошикового типу)

- 48. Склад СПЗ

- 49. 4. Сутність та етапи розвитку Європейської монетарної системи Римська угода 1957 р. не передбачала створення європейської

- 50. Створення ЄВС 1971 р. – країни ЄС прийняли програму поетапного створення економічного та валютного союзу до

- 51. Структурні принципи ЄВС ЄВС базувалась на ЕКЮ, потім – на євро (12 країн); На відміну від

- 52. План Делора, 1989 р. Створення загального (інтегрованого) ринку; Структурне вирівнювання відсталих зон та регіонів; Координація економічної,

- 53. Перший етап (1 липня 1990 р. – 31 грудня 1993 р.) - етап становлення економічного і

- 54. Другий етап 1січня 1994 р. - 31 грудня 1998 р. Створення Європейського валютного інституту, який визначав

- 55. Третій етап, 1999-2002 рр. З 1 січня 1999 р. фіксуються валютні курси євро до національних валют

- 56. Механізм ERM II Стабільність цін – рівень інфляції в країні має не перевищувати середнього рівня інфляції

- 57. Основні інструменти політики ЄСЦБ Таргетування (встановлення цільових орієнтирів основних грошових агрегатів з метою контролю над інфляцією);

- 58. Завдання ЄСЦБ: визначення та втілення монетарної політики; утримання офіційних резервів в іноземній валюті держав-членів ЄВС та

- 59. Члени ЄВС Ввели євро: Австрія, Бельгія, Німеччина, Ірландія, Іспанія, Італія, Люксембург, Нідерланди, Португалія, Фінляндія, Франція, Греція,

- 60. 5. Валютний ринок і його структура Як економічна категорія - це система стійких економічних та організаційних

- 61. Функції валютних ринків Забезпечення виконання міжнародних розрахунків Забезпечення умов для функціонування зовнішньої торгівлі країн, визначення еквіваленту

- 62. Особливості валютного ринку Нематеріальний; Не має єдиного центру; 24-годинний характер функціонування; Є переважно міжбанківським; Гнучка система

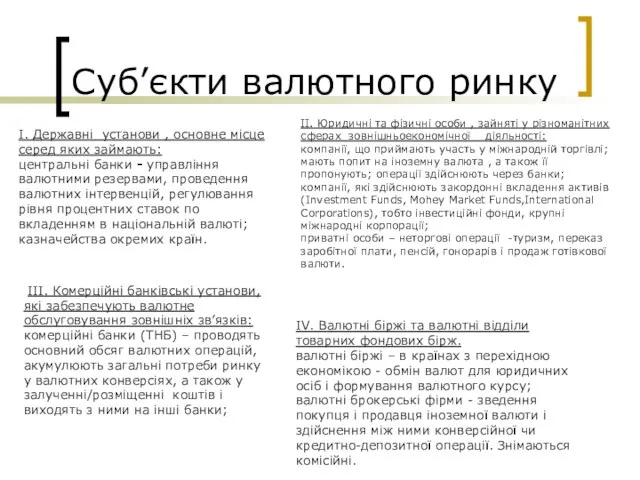

- 63. Суб’єкти валютного ринку I. Державні установи , основне місце серед яких займають: центральні банки - управління

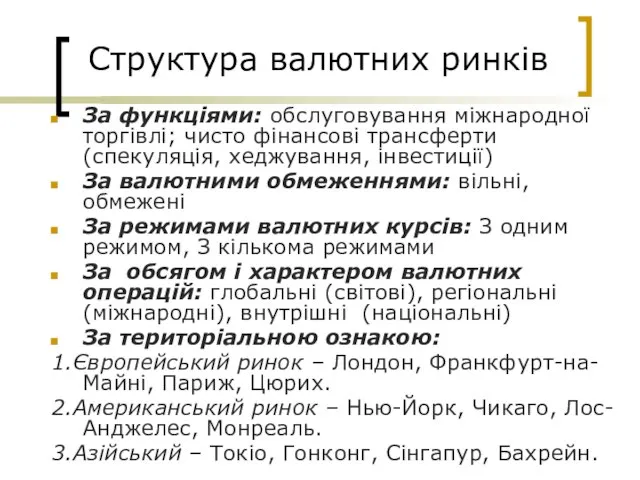

- 64. Структура валютного ринку

- 65. Структура валютних ринків За функціями: обслуговування міжнародної торгівлі; чисто фінансові трансферти (спекуляція, хеджування, інвестиції) За валютними

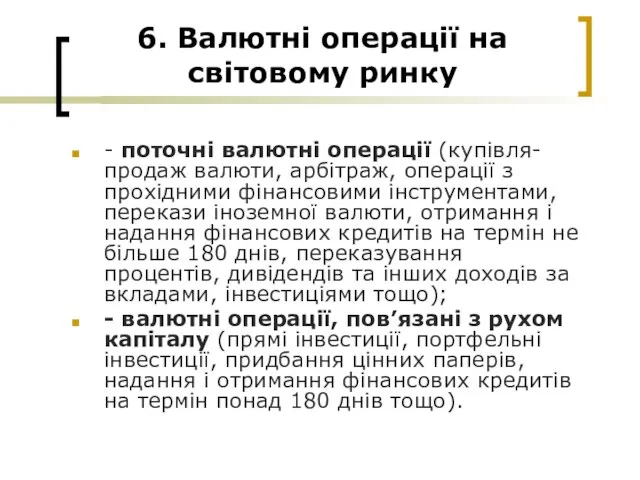

- 66. 6. Валютні операції на світовому ринку - поточні валютні операції (купівля-продаж валюти, арбітраж, операції з прохідними

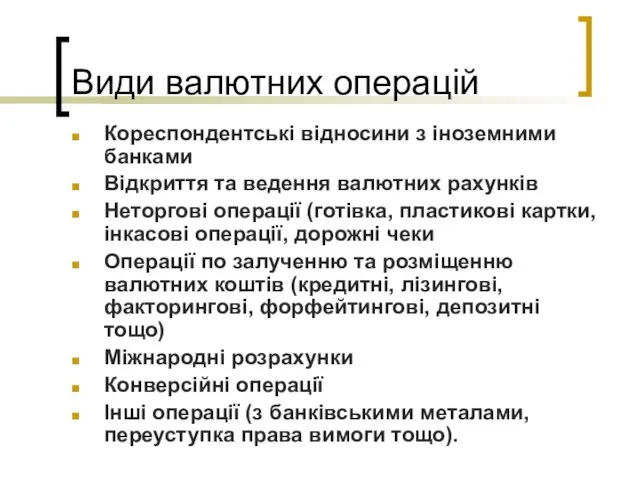

- 67. Види валютних операцій Кореспондентські відносини з іноземними банками Відкриття та ведення валютних рахунків Неторгові операції (готівка,

- 68. Види валютних операцій Конверсійні операції - угоди агентів валютного ринку по купівлі-продажу обумовлених сум готівкової та

- 69. Види валютних операцій До термінових валютних операцій відносять : Форвардні операції; Ф’ючерсні операції; Опціони; Свопи; Комбінації

- 70. Форвардні операції Позабіржова, контракт з банком; Курс встановлюється як спот з відповідним коригуванням на ставки по

- 71. Форвардний курс та премія Форвардний курс та премія (дисконт), С – спот-курс нац.грош.од./іноз.гр.од. Rd – ставка

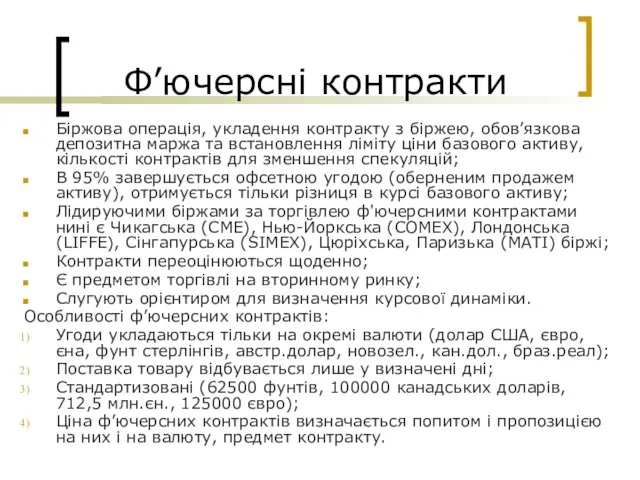

- 72. Ф’ючерсні контракти Біржова операція, укладення контракту з біржею, обов’язкова депозитна маржа та встановлення ліміту ціни базового

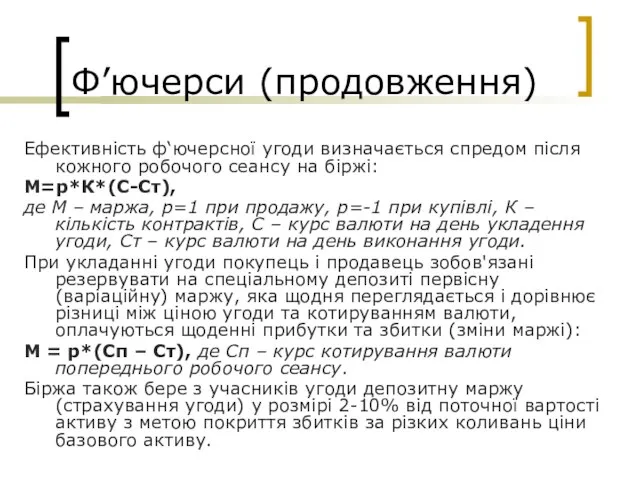

- 73. Ф’ючерси (продовження) Ефективність ф‘ючерсної угоди визначається спредом після кожного робочого сеансу на біржі: М=р*К*(С-Ст), де М

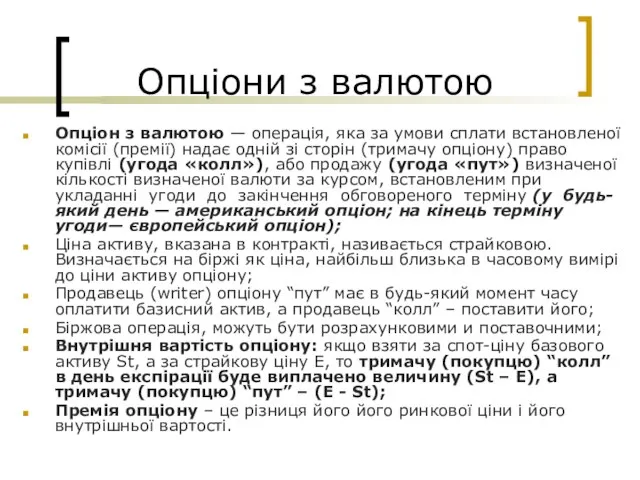

- 74. Опціони з валютою Опціон з валютою — операція, яка за умови сплати встановленої комісії (премії) надає

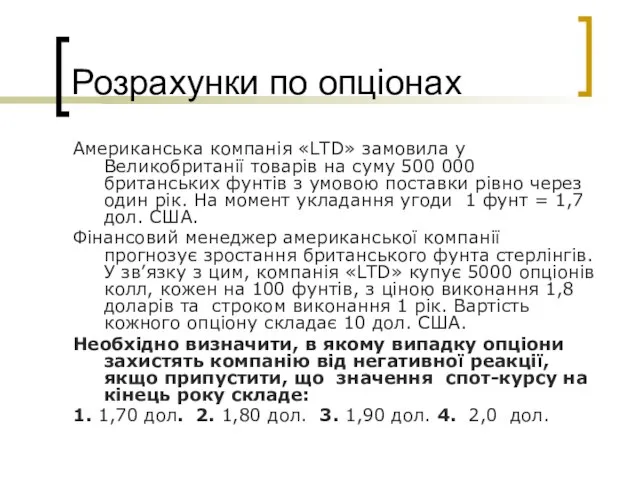

- 75. Розрахунки по опціонах Американська компанія «LTD» замовила у Великобританії товарів на суму 500 000 британських фунтів

- 76. Розрахунки по опціонах (продовження) Варіанти 1 та 2. У першому і другому випадках опціони виконані не

- 77. Своп «Своп» (англ. swар — міна, обмін) — це валютна операція, що сполучить купівлю-продаж двох валют

- 78. Валютний своп Обмін номіналу та фіксованої процентної ставки в одній валюті на номінал та фіксований процент

- 79. Приклад розрахунків по угодах “своп” Компанії А та Б мають можливість випустити облігації в дол.США та

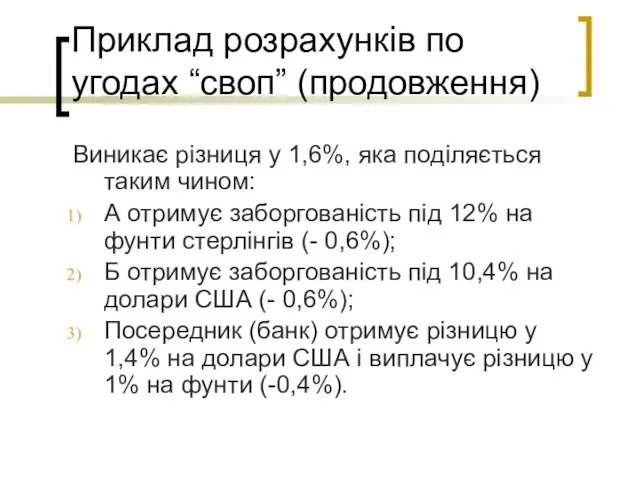

- 80. Приклад розрахунків по угодах “своп” (продовження) Виникає різниця у 1,6%, яка поділяється таким чином: А отримує

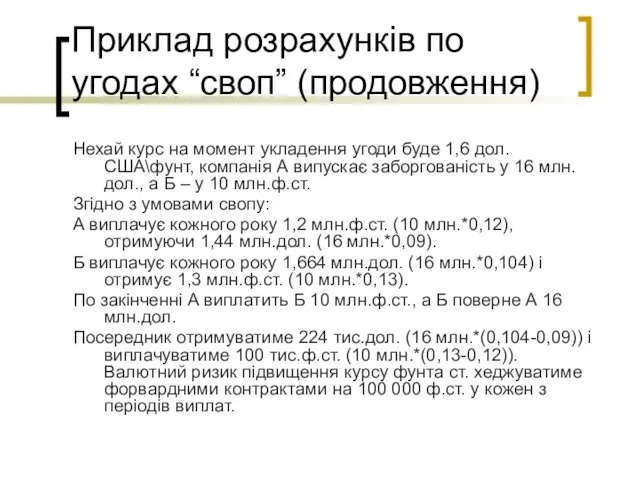

- 81. Приклад розрахунків по угодах “своп” (продовження) Нехай курс на момент укладення угоди буде 1,6 дол.США\фунт, компанія

- 82. Денний обіг світового валютного ринку, млрд. дол. США http://www.world-exchanges.org/

- 83. Географічна структура світового валютного ринку, млрд. дол. США http://www.world-exchanges.org/

- 84. Динаміка обсягів глобального ринку деривативів за інструментами та регіонами протягом 1995-2007 рр. http://www.imf.orghttp://www.imf.org; http://www.world-exchanges.org/

- 85. Валютний арбітраж Валютна операція, що сполучає покупку (продаж) валюти з наступним здійсненням контругоди з метою одержання

- 86. Приклад арбітражних розрахунків У трьох світових валютних центрах встановлено наступні обмінні курси валют: У Нью-Йорку 2

- 87. Приклад арбітражних розрахунків (продовження) Здійснимо наступну послідовність операцій: 1) Продаж американських доларів за британські фунти стерлінгів:

- 88. 7. Валютний ринок України Перший етап (1991-1994 рр.) характеризувався: участю в валютному союзі з Росією (російський

- 89. Другий етап (1995-1998 рр.) характеризувався: лібералізацією проведення валютних операцій; стабілізацією інфляційних процесів національної грошової одиниці і,

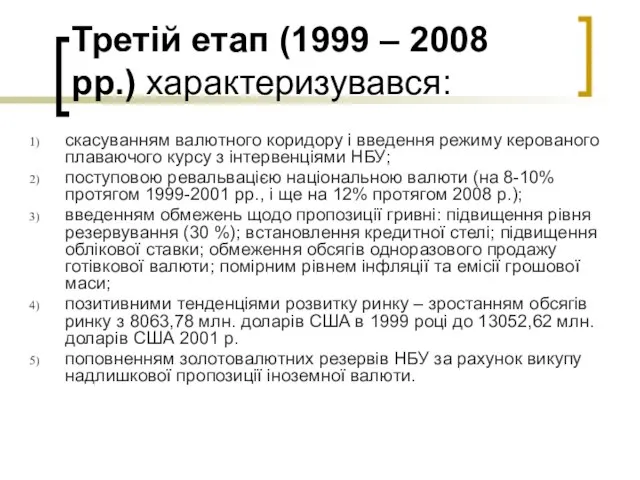

- 90. Третій етап (1999 – 2008 рр.) характеризувався: скасуванням валютного коридору і введення режиму керованого плаваючого курсу

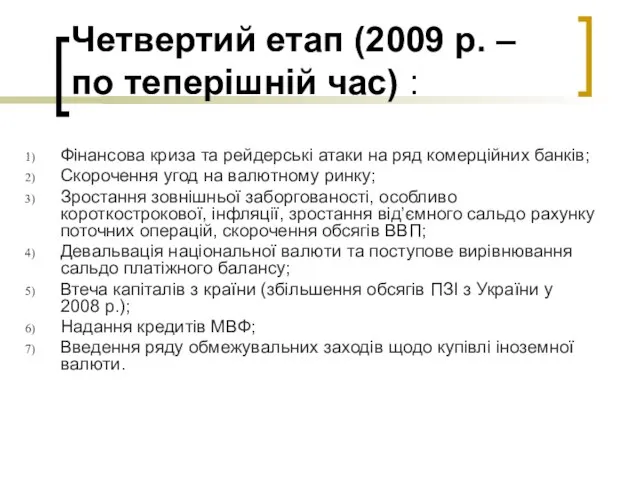

- 91. Четвертий етап (2009 р. – по теперішній час) : Фінансова криза та рейдерські атаки на ряд

- 92. Динаміка курсу гривні у 2009 – 2011 рр. (звіт НБУ)

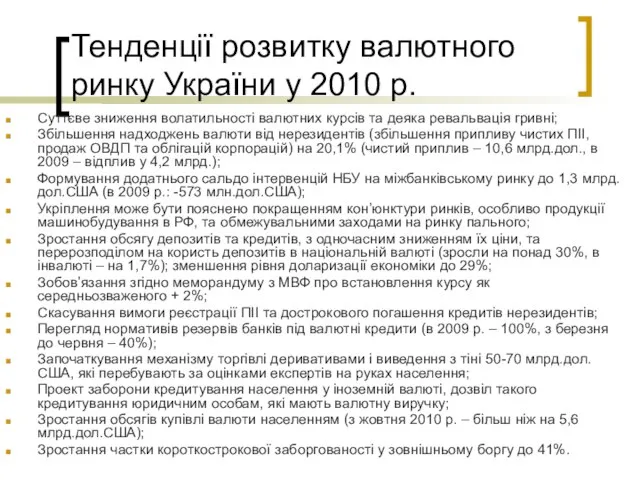

- 93. Тенденції розвитку валютного ринку України у 2010 р. Суттєве зниження волатильності валютних курсів та деяка ревальвація

- 94. Валютна структура операцій з іноземними валютами

- 96. Скачать презентацию

Слайд 2Міжнародні валютні відносини - сукупність валютно-грошових і розрахунково-кредитних зв’язків у світогосподарській сфері,

Міжнародні валютні відносини - сукупність валютно-грошових і розрахунково-кредитних зв’язків у світогосподарській сфері,

Слайд 3Типи валютних систем

РОЗРІЗНЯЮТЬ:

Національну

Регіональну

Світову валютні системи

Типи валютних систем

РОЗРІЗНЯЮТЬ:

Національну

Регіональну

Світову валютні системи

Слайд 4Національна валютна система

Національна валютна система (виникла першою) – сукупність валютно-економічних відносин, за

Національна валютна система

Національна валютна система (виникла першою) – сукупність валютно-економічних відносин, за

Слайд 5Основні елементи національної валютної системи

Національна валюта

Паритет національної валюти

Режим курсу національної валюти

Система валютного

Основні елементи національної валютної системи

Національна валюта

Паритет національної валюти

Режим курсу національної валюти

Система валютного

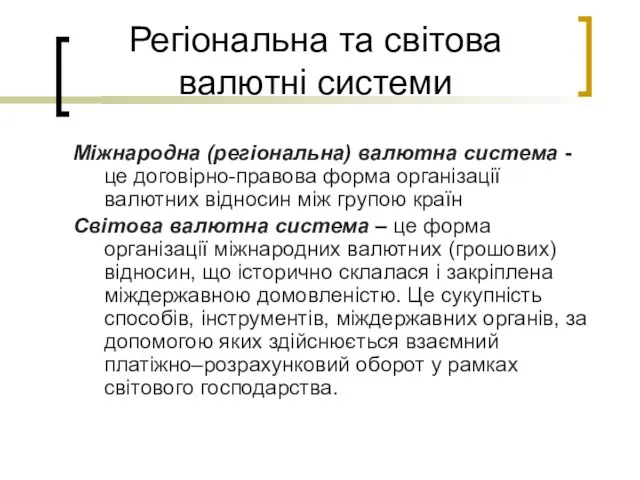

Слайд 6Регіональна та світова валютні системи

Міжнародна (регіональна) валютна система - це договірно-правова форма

Регіональна та світова валютні системи

Міжнародна (регіональна) валютна система - це договірно-правова форма

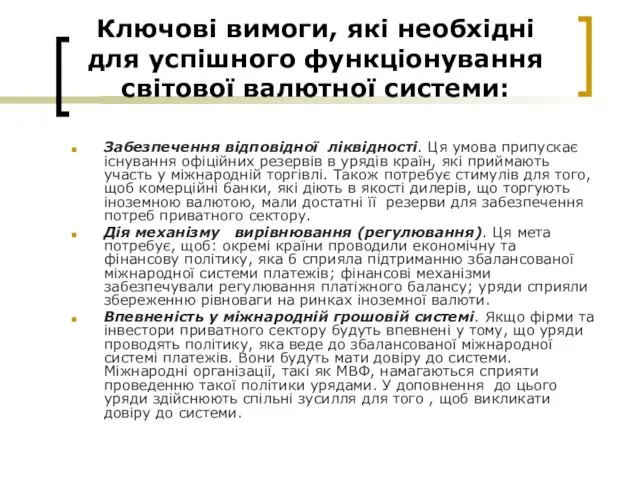

Слайд 7Ключові вимоги, які необхідні для успішного функціонування світової валютної системи:

Забезпечення відповідної ліквідності.

Ключові вимоги, які необхідні для успішного функціонування світової валютної системи:

Забезпечення відповідної ліквідності.

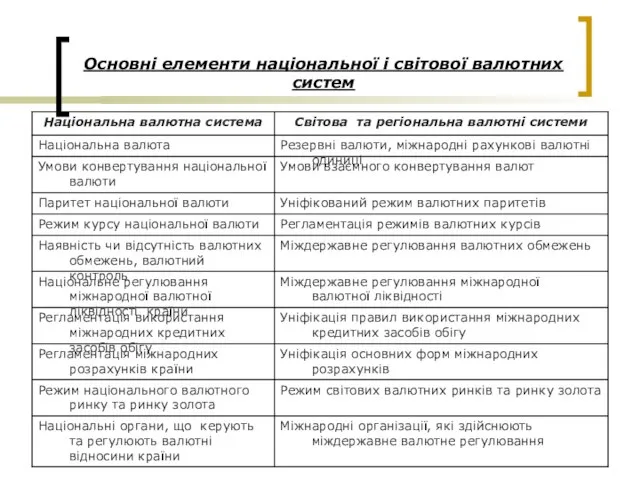

Слайд 8Основні елементи національної і світової валютних систем

Основні елементи національної і світової валютних систем

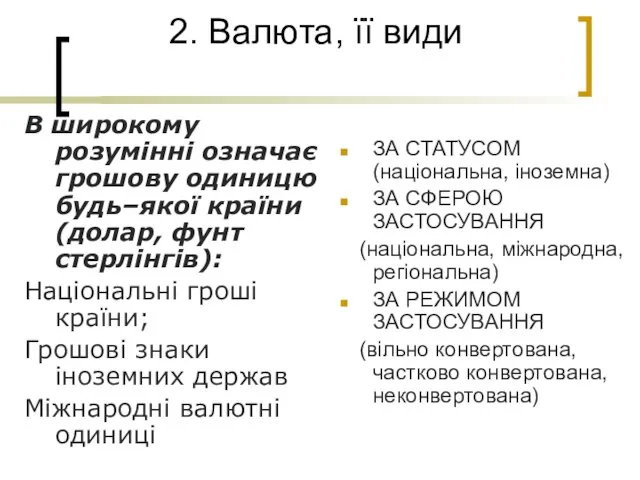

Слайд 92. Валюта, її види

В широкому розумінні означає грошову одиницю будь–якої країни

2. Валюта, її види

В широкому розумінні означає грошову одиницю будь–якої країни

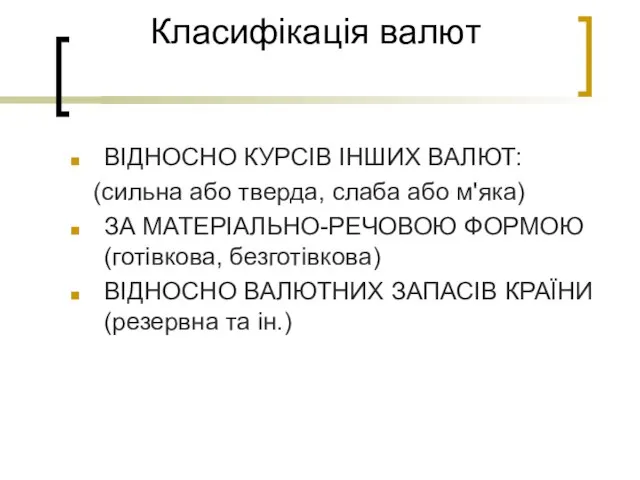

Слайд 10Класифікація валют

ВІДНОСНО КУРСІВ ІНШИХ ВАЛЮТ:

(сильна або тверда, слаба або м'яка)

ЗА МАТЕРІАЛЬНО-РЕЧОВОЮ

Класифікація валют

ВІДНОСНО КУРСІВ ІНШИХ ВАЛЮТ:

(сильна або тверда, слаба або м'яка)

ЗА МАТЕРІАЛЬНО-РЕЧОВОЮ

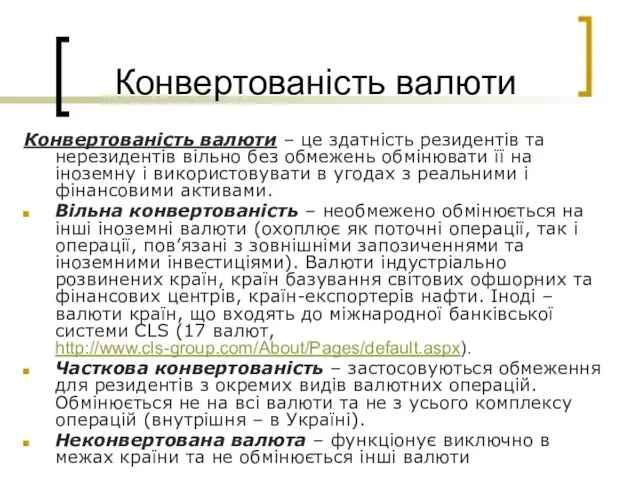

Слайд 11Конвертованість валюти

Конвертованість валюти – це здатність резидентів та нерезидентів вільно без обмежень

Конвертованість валюти

Конвертованість валюти – це здатність резидентів та нерезидентів вільно без обмежень

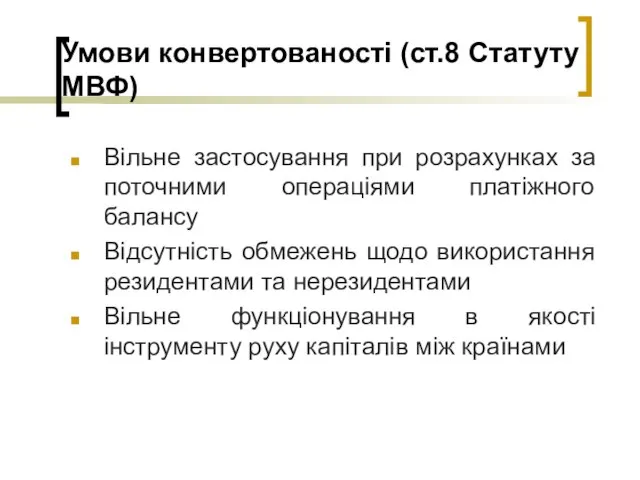

Слайд 12Умови конвертованості (ст.8 Статуту МВФ)

Вільне застосування при розрахунках за поточними операціями платіжного

Умови конвертованості (ст.8 Статуту МВФ)

Вільне застосування при розрахунках за поточними операціями платіжного

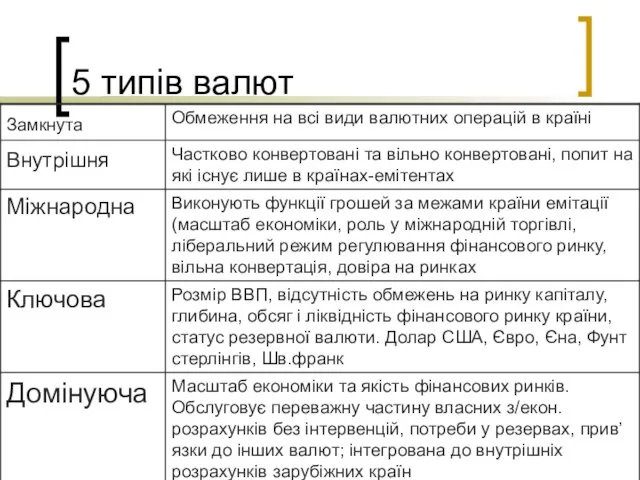

Слайд 135 типів валют

5 типів валют

Слайд 14Резервна валюта

Виконує функції міжнародного платіжного засобу

Виконує функції міжнародного резервного засобу

Слугує базою визначення

Резервна валюта

Виконує функції міжнародного платіжного засобу

Виконує функції міжнародного резервного засобу

Слугує базою визначення

Слайд 15Резервні валюти

Наявність домінуючих позицій країни у світовому русі капіталів, торгівлі товарами та

Резервні валюти

Наявність домінуючих позицій країни у світовому русі капіталів, торгівлі товарами та

Слайд 16Частка резервних валют в міжнародних резервах, %

Частка резервних валют в міжнародних резервах, %

Слайд 17Валютний курс

Мінова вартість національних грошей однієї країни, виражена в грошових одиницях інших

Валютний курс

Мінова вартість національних грошей однієї країни, виражена в грошових одиницях інших

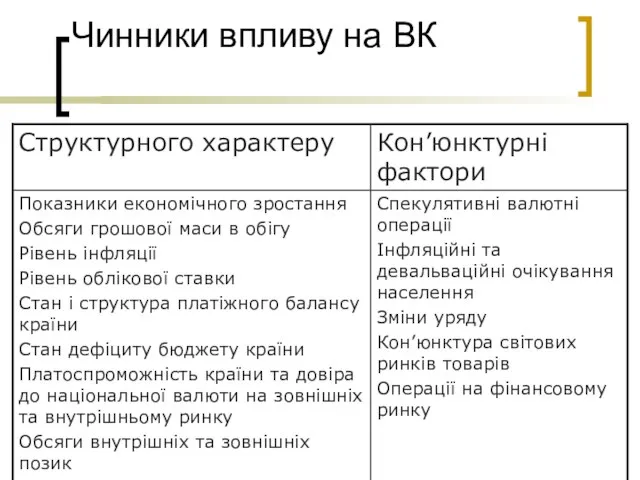

Слайд 19Чинники впливу на ВК

Чинники впливу на ВК

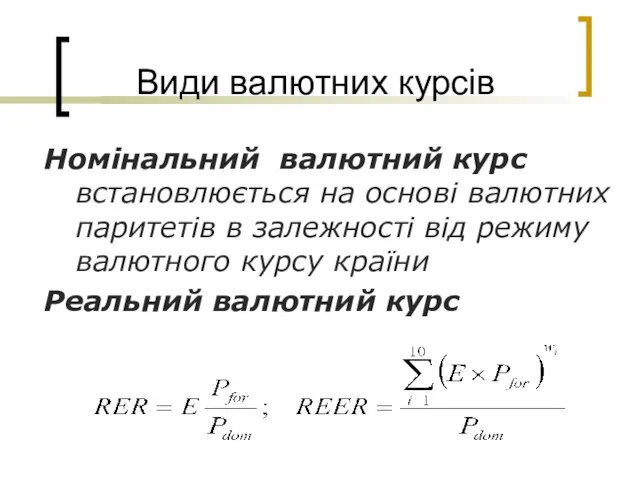

Слайд 20Види валютних курсів

Номінальний валютний курс встановлюється на основі валютних паритетів в залежності

Види валютних курсів

Номінальний валютний курс встановлюється на основі валютних паритетів в залежності

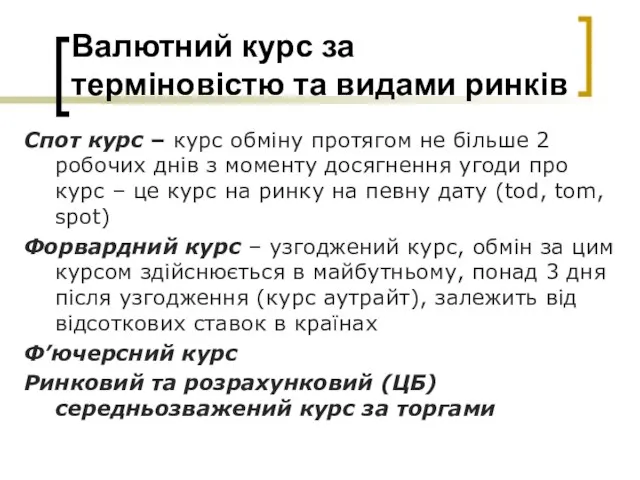

Слайд 21Валютний курс за терміновістю та видами ринків

Спот курс – курс обміну протягом

Валютний курс за терміновістю та видами ринків

Спот курс – курс обміну протягом

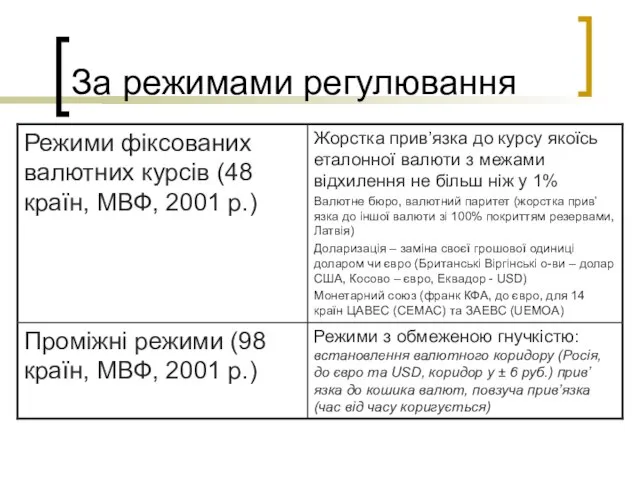

Слайд 22За режимами регулювання

За режимами регулювання

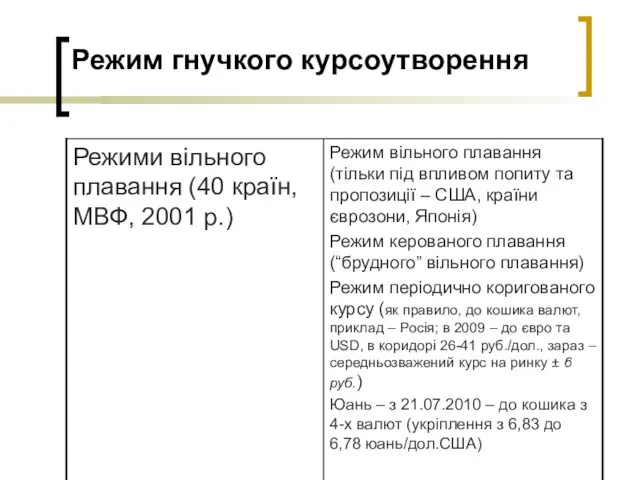

Слайд 23Режим гнучкого курсоутворення

Режим гнучкого курсоутворення

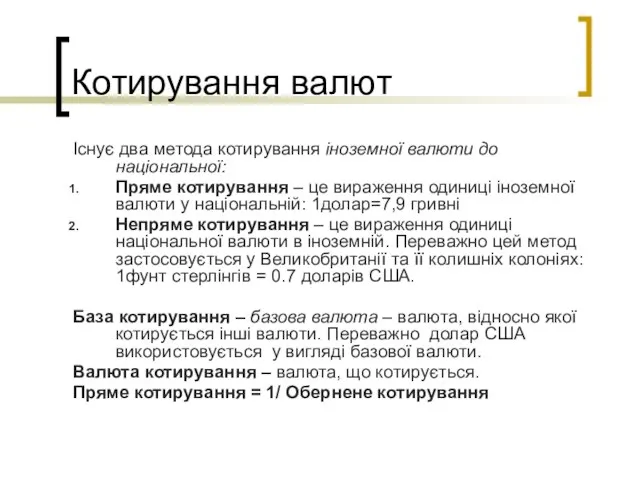

Слайд 24Котирування валют

Існує два метода котирування іноземної валюти до національної:

Пряме котирування –

Котирування валют

Існує два метода котирування іноземної валюти до національної:

Пряме котирування –

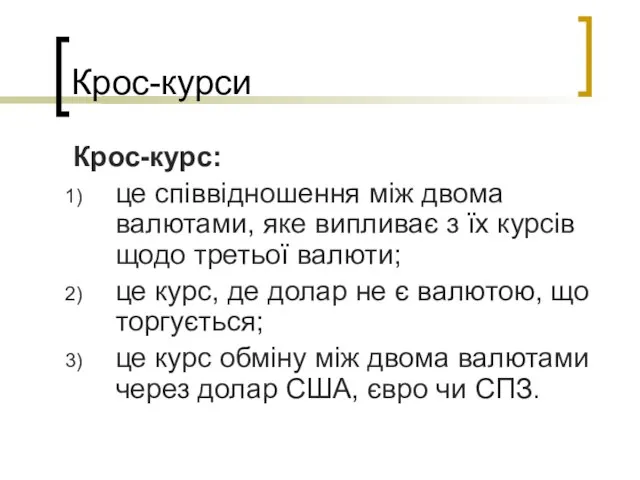

Слайд 25Крос-курси

Крос-курс:

це співвідношення між двома валютами, яке випливає з їх курсів щодо

Крос-курси

Крос-курс:

це співвідношення між двома валютами, яке випливає з їх курсів щодо

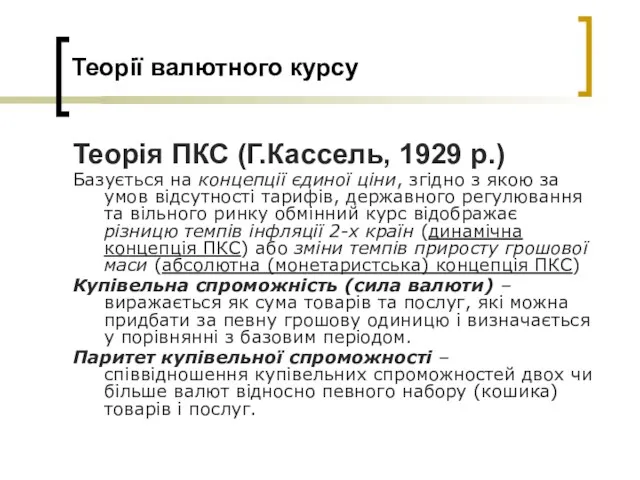

Слайд 26Теорії валютного курсу

Теорія ПКС (Г.Кассель, 1929 р.)

Базується на концепції єдиної ціни, згідно

Теорії валютного курсу

Теорія ПКС (Г.Кассель, 1929 р.)

Базується на концепції єдиної ціни, згідно

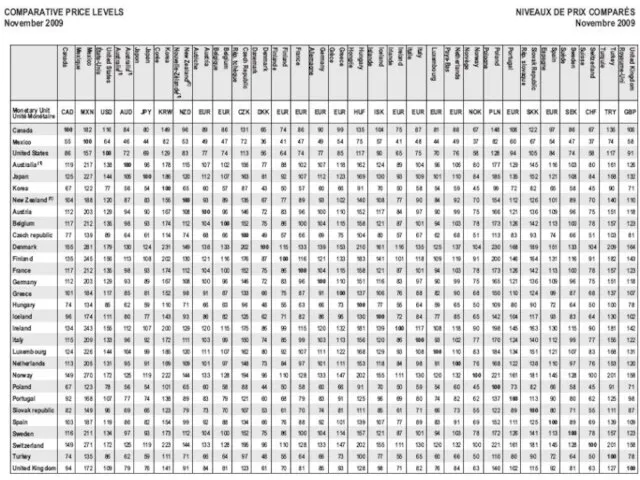

Слайд 27ПКС відображає довгострокову цінову та курсову динаміку

Індекс Біг-Мак

Індекс i-Pod

Ціна золота

Паритет купівельного стандарту

ПКС відображає довгострокову цінову та курсову динаміку

Індекс Біг-Мак

Індекс i-Pod

Ціна золота

Паритет купівельного стандарту

Слайд 29Інші теорії валютного курсу

Теорія торгівельного балансу

Теорія процентного паритету (відображення номінальним курсом різниці

Інші теорії валютного курсу

Теорія торгівельного балансу

Теорія процентного паритету (відображення номінальним курсом різниці

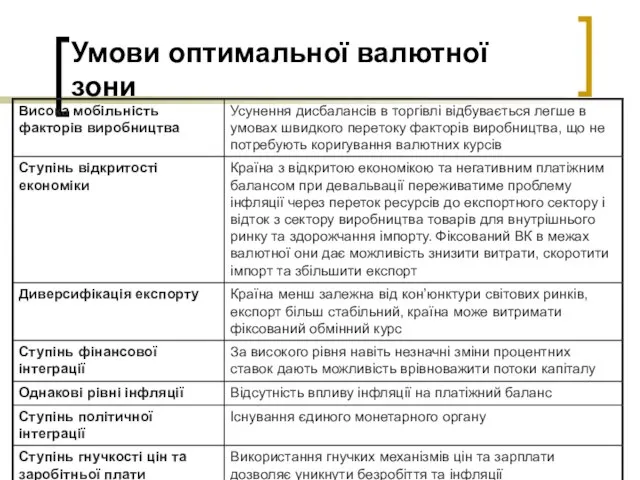

Слайд 30Умови оптимальної валютної зони

Умови оптимальної валютної зони

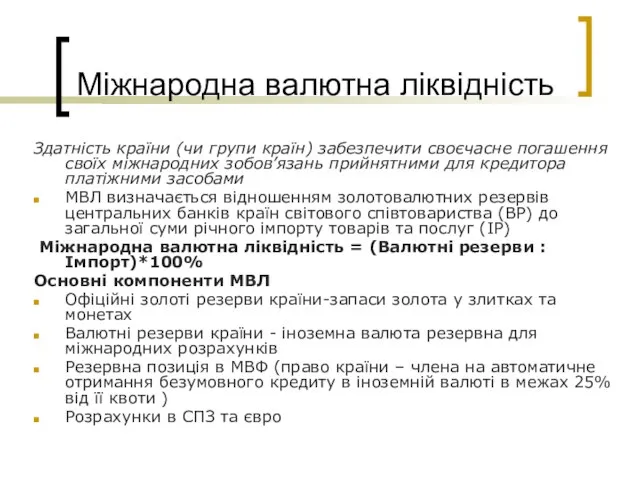

Слайд 31Міжнародна валютна ліквідність

Здатність країни (чи групи країн) забезпечити своєчасне погашення своїх міжнародних

Міжнародна валютна ліквідність

Здатність країни (чи групи країн) забезпечити своєчасне погашення своїх міжнародних

Слайд 32Золотовалютні резерви країн світу, 2005 р.

Золотовалютні резерви країн світу, 2005 р.

Слайд 33Золотовалютні резерви країн світу, 2008 р. Джерело: IMF Statistics COFER

Золотовалютні резерви країн світу, 2008 р. Джерело: IMF Statistics COFER

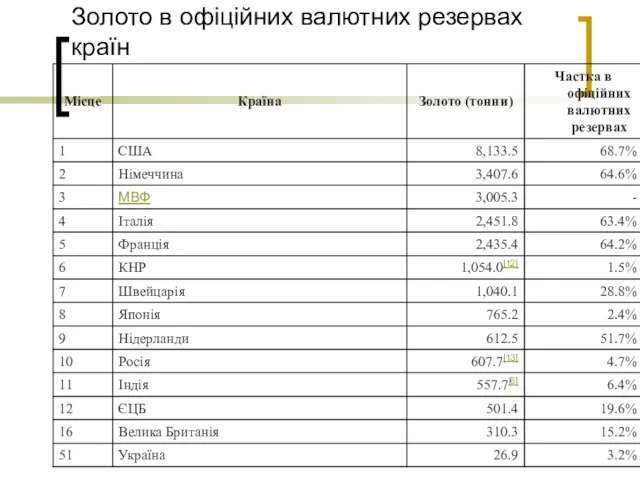

Слайд 35Золото в офіційних валютних резервах країн

Золото в офіційних валютних резервах країн

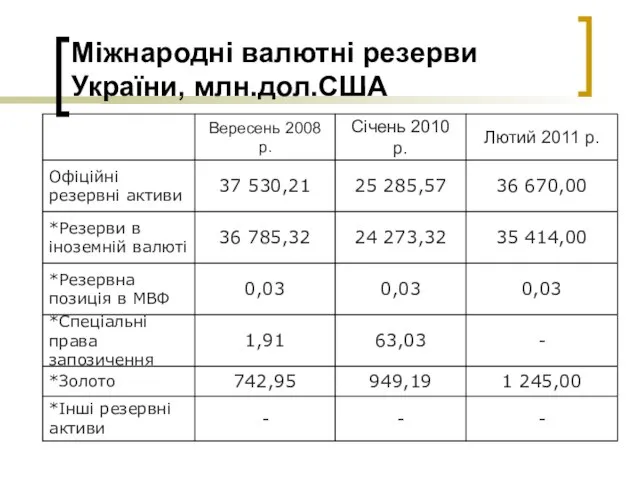

Слайд 36Міжнародні валютні резерви України, млн.дол.США

Міжнародні валютні резерви України, млн.дол.США

Слайд 373. Еволюція світової валютної системи

Біметаллізм

Монометаллізм

Система золотого стандарту

Паризька валютна система 1867 р.

Генуезька валютна

3. Еволюція світової валютної системи

Біметаллізм

Монометаллізм

Система золотого стандарту

Паризька валютна система 1867 р.

Генуезька валютна

Слайд 38Біметаллізм

У XVI – XVIII ст.

Форми біметаллізму:

система паралельної валюти – це

Біметаллізм

У XVI – XVIII ст.

Форми біметаллізму:

система паралельної валюти – це

Слайд 39Принципи Паризької валютної системи, 1867 р.

(золотомонетний стандарт)

функціонування золота як світових грошей;

вільний

Принципи Паризької валютної системи, 1867 р.

(золотомонетний стандарт)

функціонування золота як світових грошей;

вільний

Слайд 40Принципи Паризької валютної системи, 1867 р.

(золотомонетний стандарт)

визначення на основі золотого вмісту

Принципи Паризької валютної системи, 1867 р.

(золотомонетний стандарт)

визначення на основі золотого вмісту

Слайд 41Генуезька валютна система (золотодевізна), 1922 р.

Принципи :

конкуренція між американським доларом і англійським

Генуезька валютна система (золотодевізна), 1922 р.

Принципи :

конкуренція між американським доларом і англійським

Слайд 42Принципи Бреттон-Вудської валютної системи, 1944 р. (золотодевізний стандарт)

збереження за золотом загального еквівалента,

Принципи Бреттон-Вудської валютної системи, 1944 р. (золотодевізний стандарт)

збереження за золотом загального еквівалента,

Слайд 43Принципи Бреттон-Вудської валютної системи, 1944 р. (золотодевізний стандарт)

прирівнювання долара до золота на

Принципи Бреттон-Вудської валютної системи, 1944 р. (золотодевізний стандарт)

прирівнювання долара до золота на

Слайд 44Криза Бреттон – Вудської системи

Причини :

Загострення протиріч між інтернаціональним, глобальним характером міжнародних

Криза Бреттон – Вудської системи

Причини :

Загострення протиріч між інтернаціональним, глобальним характером міжнародних

Слайд 45Смітсонівська (Вашингтонська) угода (1971 р.)

переглянуто паритети провідних валют: долар девальвовано на

Смітсонівська (Вашингтонська) угода (1971 р.)

переглянуто паритети провідних валют: долар девальвовано на

Слайд 46Ямайська валютна система, 1976 р.

Принципи системи :

демонетизація золота (відміна офіційного золотого

Ямайська валютна система, 1976 р.

Принципи системи :

демонетизація золота (відміна офіційного золотого

Слайд 47Спеціальні права запозичення –

Special Drawing Rights

Спеціальні права запозичення – СПЗ (резервна

Спеціальні права запозичення –

Special Drawing Rights

Спеціальні права запозичення – СПЗ (резервна

Слайд 48Склад СПЗ

Склад СПЗ

Слайд 494. Сутність та етапи розвитку Європейської монетарної системи

Римська угода 1957 р. не

4. Сутність та етапи розвитку Європейської монетарної системи

Римська угода 1957 р. не

Слайд 50Створення ЄВС

1971 р. – країни ЄС прийняли програму поетапного створення економічного та

Створення ЄВС

1971 р. – країни ЄС прийняли програму поетапного створення економічного та

Слайд 51Структурні принципи ЄВС

ЄВС базувалась на ЕКЮ, потім – на євро (12 країн);

На

Структурні принципи ЄВС

ЄВС базувалась на ЕКЮ, потім – на євро (12 країн);

На

Слайд 52План Делора, 1989 р.

Створення загального (інтегрованого) ринку;

Структурне вирівнювання відсталих зон та регіонів;

Координація

План Делора, 1989 р.

Створення загального (інтегрованого) ринку;

Структурне вирівнювання відсталих зон та регіонів;

Координація

Слайд 53Перший етап

(1 липня 1990 р. – 31 грудня 1993 р.) - етап

Перший етап

(1 липня 1990 р. – 31 грудня 1993 р.) - етап

Слайд 54Другий етап

1січня 1994 р. - 31 грудня 1998 р.

Створення Європейського валютного

Другий етап

1січня 1994 р. - 31 грудня 1998 р.

Створення Європейського валютного

Слайд 55Третій етап, 1999-2002 рр.

З 1 січня 1999 р. фіксуються валютні курси євро

Третій етап, 1999-2002 рр.

З 1 січня 1999 р. фіксуються валютні курси євро

Слайд 56Механізм ERM II

Стабільність цін – рівень інфляції в країні має не перевищувати

Механізм ERM II

Стабільність цін – рівень інфляції в країні має не перевищувати

Слайд 57Основні інструменти політики ЄСЦБ

Таргетування (встановлення цільових орієнтирів основних грошових агрегатів з метою

Основні інструменти політики ЄСЦБ

Таргетування (встановлення цільових орієнтирів основних грошових агрегатів з метою

Слайд 58Завдання ЄСЦБ:

визначення та втілення монетарної політики;

утримання офіційних резервів в іноземній валюті держав-членів

Завдання ЄСЦБ:

визначення та втілення монетарної політики;

утримання офіційних резервів в іноземній валюті держав-членів

Слайд 59Члени ЄВС

Ввели євро: Австрія, Бельгія, Німеччина, Ірландія, Іспанія, Італія, Люксембург, Нідерланди, Португалія,

Члени ЄВС

Ввели євро: Австрія, Бельгія, Німеччина, Ірландія, Іспанія, Італія, Люксембург, Нідерланди, Португалія,

Слайд 605. Валютний ринок і його структура

Як економічна категорія - це система стійких

5. Валютний ринок і його структура

Як економічна категорія - це система стійких

Слайд 61Функції валютних ринків

Забезпечення виконання міжнародних розрахунків

Забезпечення умов для функціонування зовнішньої торгівлі

Функції валютних ринків

Забезпечення виконання міжнародних розрахунків

Забезпечення умов для функціонування зовнішньої торгівлі

Слайд 62Особливості валютного ринку

Нематеріальний;

Не має єдиного центру;

24-годинний характер функціонування;

Є переважно міжбанківським;

Гнучка система організації

Особливості валютного ринку

Нематеріальний;

Не має єдиного центру;

24-годинний характер функціонування;

Є переважно міжбанківським;

Гнучка система організації

Слайд 63Суб’єкти валютного ринку

I. Державні установи , основне місце серед яких займають:

центральні банки

Суб’єкти валютного ринку

I. Державні установи , основне місце серед яких займають:

центральні банки

Слайд 64Структура валютного ринку

Структура валютного ринку

Слайд 65Структура валютних ринків

За функціями: обслуговування міжнародної торгівлі; чисто фінансові трансферти (спекуляція, хеджування,

Структура валютних ринків

За функціями: обслуговування міжнародної торгівлі; чисто фінансові трансферти (спекуляція, хеджування,

Слайд 666. Валютні операції на світовому ринку

- поточні валютні операції (купівля-продаж валюти, арбітраж,

6. Валютні операції на світовому ринку

- поточні валютні операції (купівля-продаж валюти, арбітраж,

Слайд 67Види валютних операцій

Кореспондентські відносини з іноземними банками

Відкриття та ведення валютних рахунків

Неторгові операції

Види валютних операцій

Кореспондентські відносини з іноземними банками

Відкриття та ведення валютних рахунків

Неторгові операції

Слайд 68Види валютних операцій

Конверсійні операції - угоди агентів валютного ринку по купівлі-продажу обумовлених

Види валютних операцій

Конверсійні операції - угоди агентів валютного ринку по купівлі-продажу обумовлених

Слайд 69Види валютних операцій

До термінових валютних операцій відносять :

Форвардні операції;

Ф’ючерсні операції;

Види валютних операцій

До термінових валютних операцій відносять :

Форвардні операції;

Ф’ючерсні операції;

Слайд 70Форвардні операції

Позабіржова, контракт з банком;

Курс встановлюється як спот з відповідним коригуванням на

Форвардні операції

Позабіржова, контракт з банком;

Курс встановлюється як спот з відповідним коригуванням на

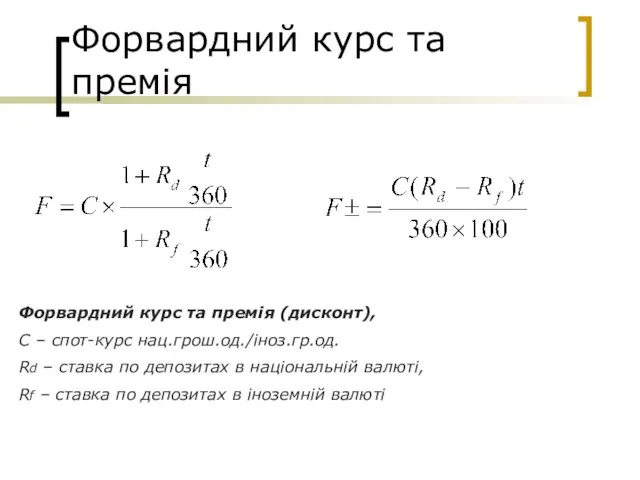

Слайд 71Форвардний курс та премія

Форвардний курс та премія (дисконт),

С – спот-курс нац.грош.од./іноз.гр.од.

Rd

Форвардний курс та премія

Форвардний курс та премія (дисконт),

С – спот-курс нац.грош.од./іноз.гр.од.

Rd

Слайд 72Ф’ючерсні контракти

Біржова операція, укладення контракту з біржею, обов’язкова депозитна маржа та встановлення

Ф’ючерсні контракти

Біржова операція, укладення контракту з біржею, обов’язкова депозитна маржа та встановлення

Слайд 73Ф’ючерси (продовження)

Ефективність ф‘ючерсної угоди визначається спредом після кожного робочого сеансу на біржі:

М=р*К*(С-Ст),

Ф’ючерси (продовження)

Ефективність ф‘ючерсної угоди визначається спредом після кожного робочого сеансу на біржі:

М=р*К*(С-Ст),

Слайд 74Опціони з валютою

Опціон з валютою — операція, яка за умови сплати встановленої

Опціони з валютою

Опціон з валютою — операція, яка за умови сплати встановленої

Слайд 75Розрахунки по опціонах

Американська компанія «LTD» замовила у Великобританії товарів на суму 500 000

Розрахунки по опціонах

Американська компанія «LTD» замовила у Великобританії товарів на суму 500 000

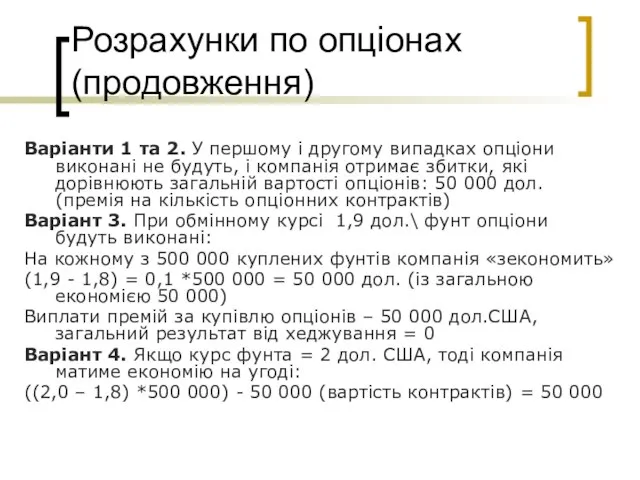

Слайд 76Розрахунки по опціонах (продовження)

Варіанти 1 та 2. У першому і другому

Розрахунки по опціонах (продовження)

Варіанти 1 та 2. У першому і другому

Слайд 77Своп

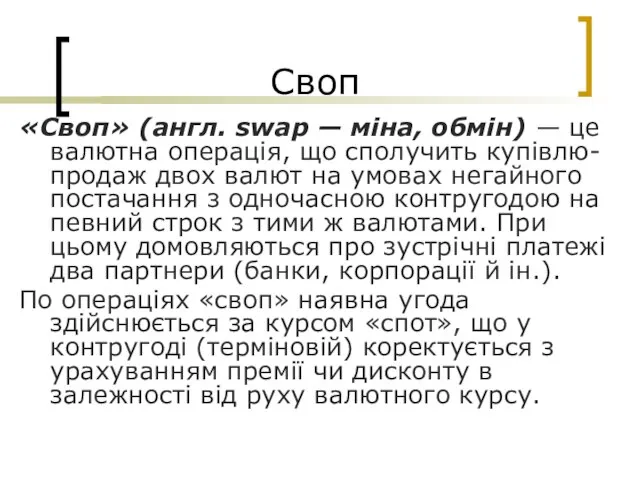

«Своп» (англ. swар — міна, обмін) — це валютна операція, що

Своп

«Своп» (англ. swар — міна, обмін) — це валютна операція, що

Слайд 78Валютний своп

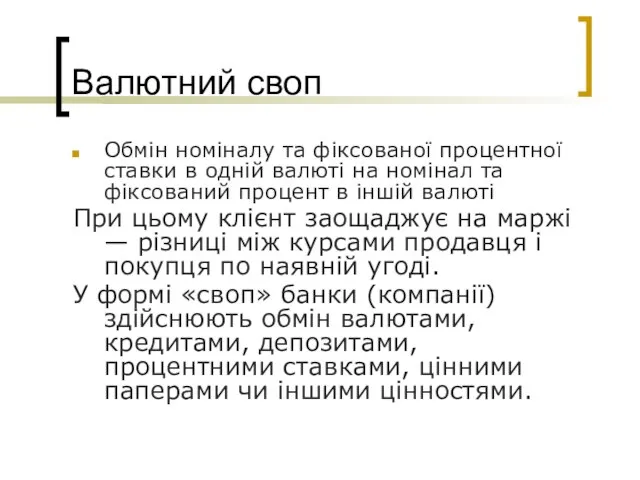

Обмін номіналу та фіксованої процентної ставки в одній валюті на номінал

Валютний своп

Обмін номіналу та фіксованої процентної ставки в одній валюті на номінал

Слайд 79Приклад розрахунків по угодах “своп”

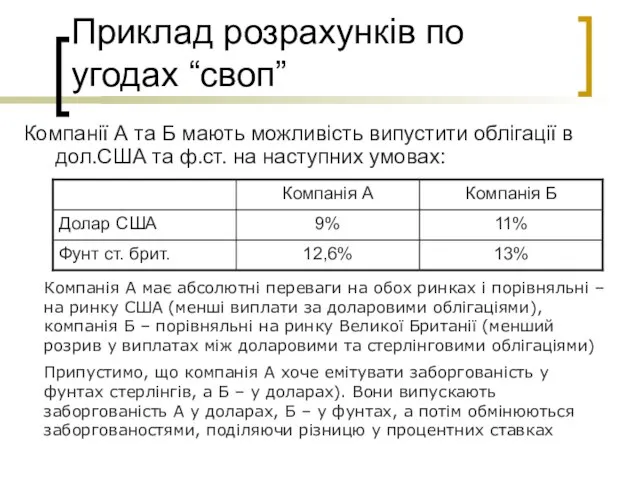

Компанії А та Б мають можливість випустити облігації

Приклад розрахунків по угодах “своп”

Компанії А та Б мають можливість випустити облігації

Слайд 80Приклад розрахунків по угодах “своп” (продовження)

Виникає різниця у 1,6%, яка поділяється таким

Приклад розрахунків по угодах “своп” (продовження)

Виникає різниця у 1,6%, яка поділяється таким

Слайд 81Приклад розрахунків по угодах “своп” (продовження)

Нехай курс на момент укладення угоди буде

Приклад розрахунків по угодах “своп” (продовження)

Нехай курс на момент укладення угоди буде

Слайд 82Денний обіг світового валютного ринку, млрд. дол. США

http://www.world-exchanges.org/

Денний обіг світового валютного ринку, млрд. дол. США

http://www.world-exchanges.org/

Слайд 83Географічна структура світового валютного ринку, млрд. дол. США

http://www.world-exchanges.org/

Географічна структура світового валютного ринку, млрд. дол. США

http://www.world-exchanges.org/

Слайд 84Динаміка обсягів глобального ринку деривативів

за інструментами та регіонами протягом 1995-2007 рр.

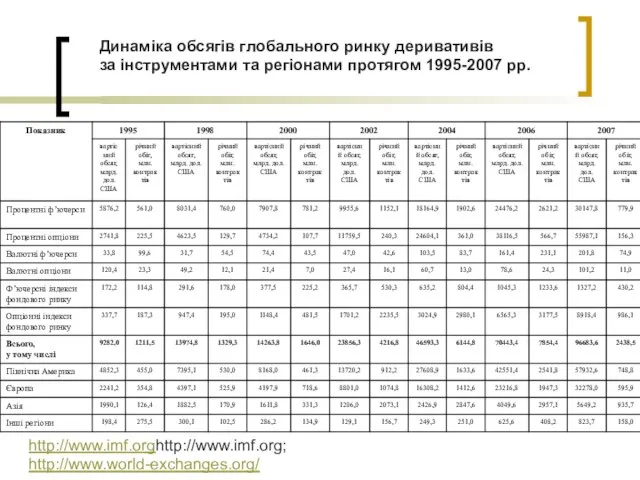

Динаміка обсягів глобального ринку деривативів

за інструментами та регіонами протягом 1995-2007 рр.

Слайд 85Валютний арбітраж

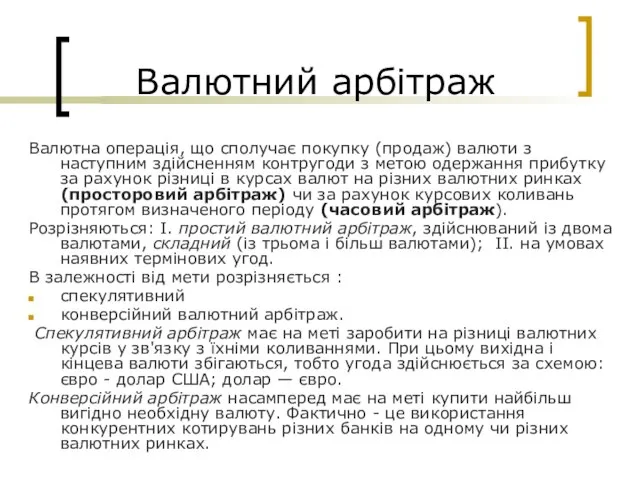

Валютна операція, що сполучає покупку (продаж) валюти з наступним здійсненням контругоди

Валютний арбітраж

Валютна операція, що сполучає покупку (продаж) валюти з наступним здійсненням контругоди

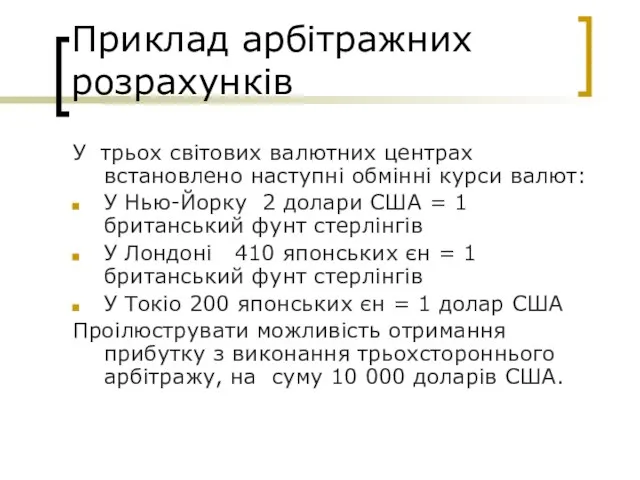

Слайд 86Приклад арбітражних розрахунків

У трьох світових валютних центрах встановлено наступні обмінні курси

Приклад арбітражних розрахунків

У трьох світових валютних центрах встановлено наступні обмінні курси

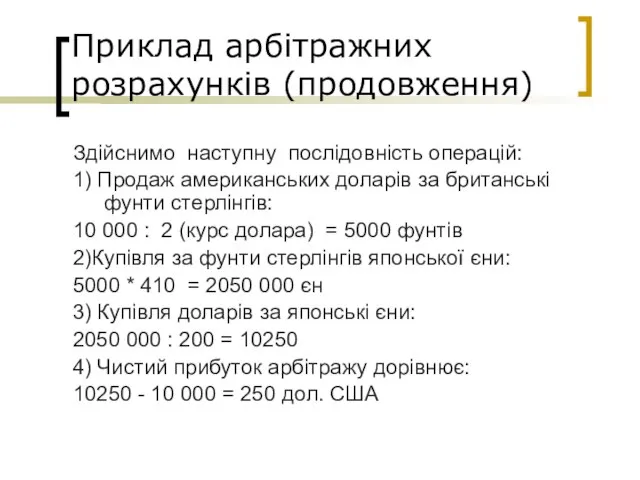

Слайд 87Приклад арбітражних розрахунків (продовження)

Здійснимо наступну послідовність операцій:

1) Продаж американських доларів за британські

Приклад арбітражних розрахунків (продовження)

Здійснимо наступну послідовність операцій:

1) Продаж американських доларів за британські

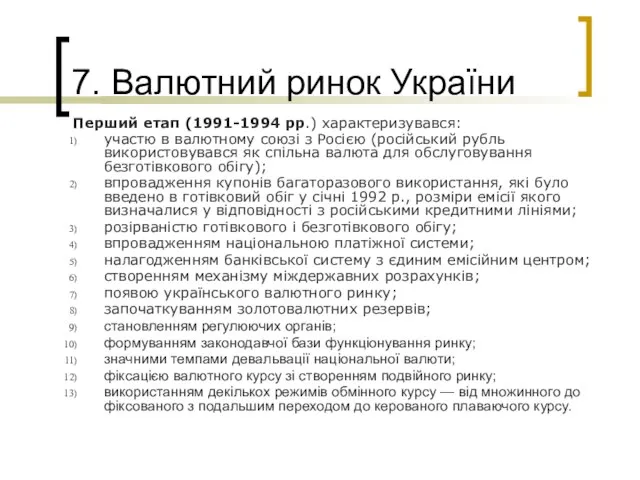

Слайд 887. Валютний ринок України

Перший етап (1991-1994 рр.) характеризувався:

участю в валютному союзі з

7. Валютний ринок України

Перший етап (1991-1994 рр.) характеризувався:

участю в валютному союзі з

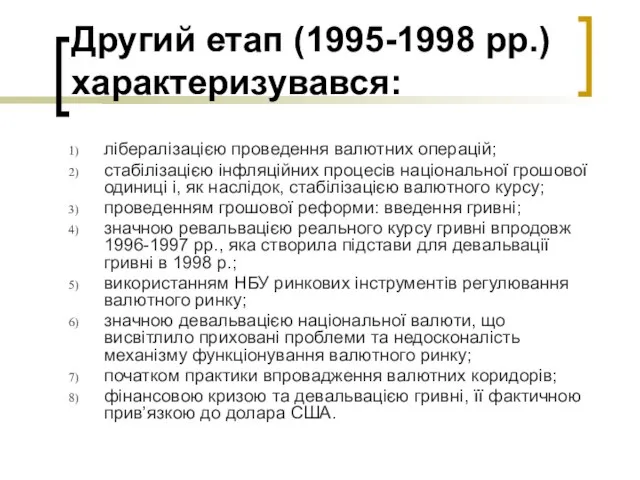

Слайд 89Другий етап (1995-1998 рр.) характеризувався:

лібералізацією проведення валютних операцій;

стабілізацією інфляційних процесів національної грошової

Другий етап (1995-1998 рр.) характеризувався:

лібералізацією проведення валютних операцій;

стабілізацією інфляційних процесів національної грошової

Слайд 90Третій етап (1999 – 2008 рр.) характеризувався:

скасуванням валютного коридору і введення режиму

Третій етап (1999 – 2008 рр.) характеризувався:

скасуванням валютного коридору і введення режиму

Слайд 91Четвертий етап (2009 р. – по теперішній час) :

Фінансова криза та рейдерські

Четвертий етап (2009 р. – по теперішній час) :

Фінансова криза та рейдерські

Слайд 92Динаміка курсу гривні у 2009 – 2011 рр. (звіт НБУ)

Динаміка курсу гривні у 2009 – 2011 рр. (звіт НБУ)

Слайд 93Тенденції розвитку валютного ринку України у 2010 р.

Суттєве зниження волатильності валютних курсів

Тенденції розвитку валютного ринку України у 2010 р.

Суттєве зниження волатильності валютних курсів

Слайд 94Валютна структура операцій з іноземними валютами

Валютна структура операцій з іноземними валютами

Vox – Технология будущего

Vox – Технология будущего Народы. Страны мира

Народы. Страны мира СЕМАНТИКА УРБАНИЗИРОВАННОЙ ТЕРРИТОРИИ И МЕСТО ЯЗЫКА КАРТОГРАФИИ В ОБЪЯСНЕНИИ НЕЦИКЛИЧЕСКИХ ЭПИДЕМИЧЕСКИХ ПРОЦЕССОВ ICA Commission on

СЕМАНТИКА УРБАНИЗИРОВАННОЙ ТЕРРИТОРИИ И МЕСТО ЯЗЫКА КАРТОГРАФИИ В ОБЪЯСНЕНИИ НЕЦИКЛИЧЕСКИХ ЭПИДЕМИЧЕСКИХ ПРОЦЕССОВ ICA Commission on Изготовление кормушки для птиц

Изготовление кормушки для птиц Дни недели

Дни недели Атрибуты богов и героев

Атрибуты богов и героев Понятие о сложноподчиненном предложении

Понятие о сложноподчиненном предложении День снятия Блокады Ленинграда

День снятия Блокады Ленинграда Презентация на тему Слуховой анализатор Орган равновесия

Презентация на тему Слуховой анализатор Орган равновесия Рождество

Рождество Строительство участка магистрального водовода диаметром 630 мм

Строительство участка магистрального водовода диаметром 630 мм Железнодорожная информационная система

Железнодорожная информационная система СОВРЕМЕННОЕ СОСТОЯНИЕ И ОПЫТ ИСПОЛЬЗОВАНИЯ ПЕТРОФИЗИЧЕСКОГО ОБЕСПЕЧЕНИЯ МНОГОМЕРНОЙ ИНТЕРПРЕТАЦИИ ДАННЫХ ГИС И КЕРНА

СОВРЕМЕННОЕ СОСТОЯНИЕ И ОПЫТ ИСПОЛЬЗОВАНИЯ ПЕТРОФИЗИЧЕСКОГО ОБЕСПЕЧЕНИЯ МНОГОМЕРНОЙ ИНТЕРПРЕТАЦИИ ДАННЫХ ГИС И КЕРНА 10 бытовых предметов, которые рассмешат наших внуков

10 бытовых предметов, которые рассмешат наших внуков "Крышевание" финансов.

"Крышевание" финансов. Вас приветствует муниципальное образовательное учреждение для детей дошкольного и младшего школьного возраста прогимназия № 141

Вас приветствует муниципальное образовательное учреждение для детей дошкольного и младшего школьного возраста прогимназия № 141 Обособления определений и приложений

Обособления определений и приложений Препарат для повышения иммунитета №1 в России!

Препарат для повышения иммунитета №1 в России! Иероним Босх

Иероним Босх Сенсуализм Джона Локка

Сенсуализм Джона Локка Я свободен! Я ничей?

Я свободен! Я ничей? Отчёт по учебно-производственной практике. Специальность Ресторанное дело и гостиничный бизнес

Отчёт по учебно-производственной практике. Специальность Ресторанное дело и гостиничный бизнес Музыкальные жанры И.Ф. Стравинского. Балетное творчество

Музыкальные жанры И.Ф. Стравинского. Балетное творчество Программное обеспечение

Программное обеспечение Амурский район – наша малая Родина

Амурский район – наша малая Родина ЯСЕНЕВО35 ЛЕТ РАЙОНУ

ЯСЕНЕВО35 ЛЕТ РАЙОНУ Как воевали мои предки Волков Тимофей 3-б класс лицей № 179

Как воевали мои предки Волков Тимофей 3-б класс лицей № 179 Правила работы в группе: 1. Уважение к говорящему, 1. Уважение к говорящему, не перебивать говорящего, не шуметь, когда кто-то говорит;

Правила работы в группе: 1. Уважение к говорящему, 1. Уважение к говорящему, не перебивать говорящего, не шуметь, когда кто-то говорит;