- Валютный рынок

Содержание

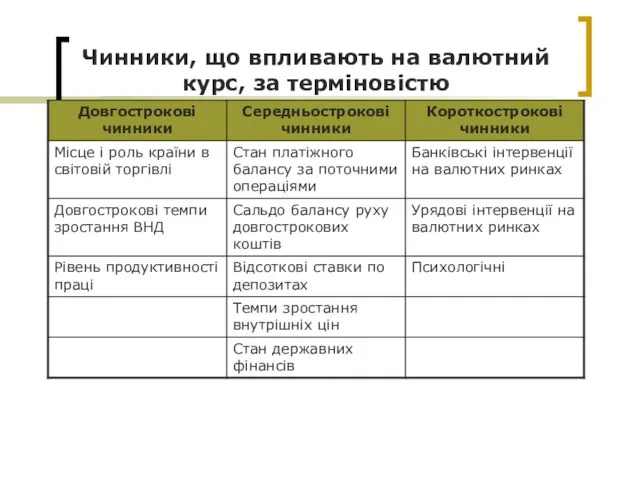

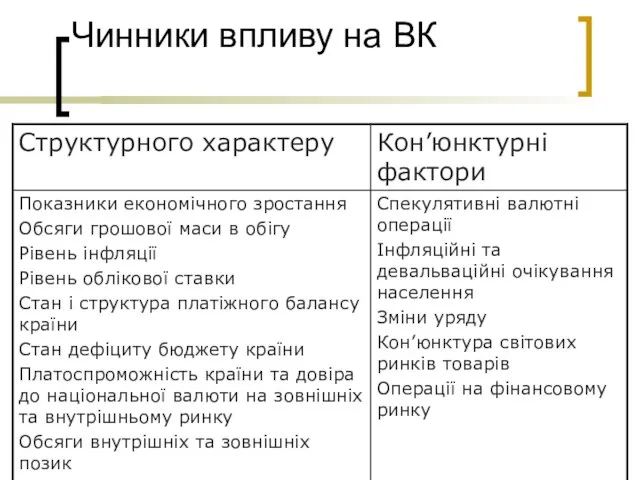

- 3. Чинники впливу на ВК

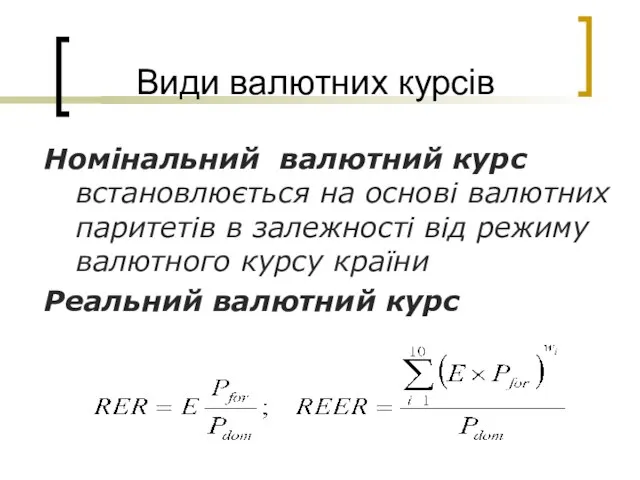

- 4. Види валютних курсів Номінальний валютний курс встановлюється на основі валютних паритетів в залежності від режиму валютного

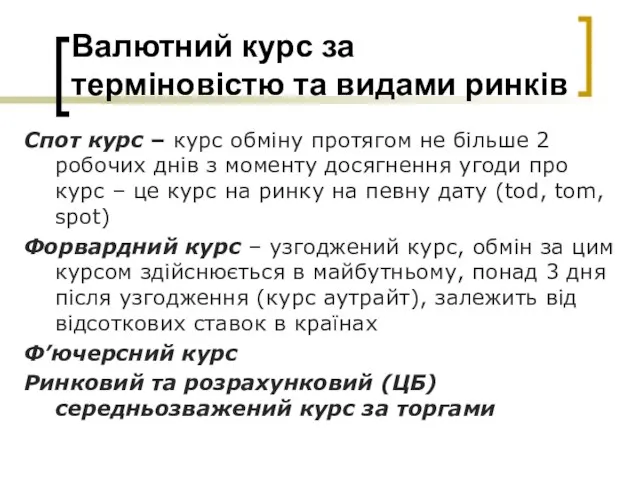

- 5. Валютний курс за терміновістю та видами ринків Спот курс – курс обміну протягом не більше 2

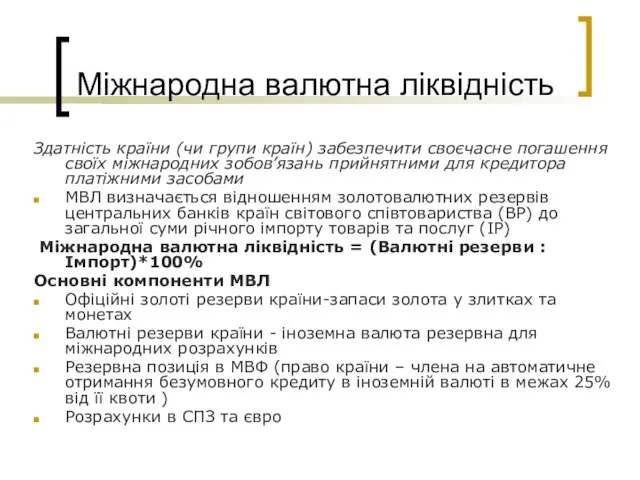

- 6. Міжнародна валютна ліквідність Здатність країни (чи групи країн) забезпечити своєчасне погашення своїх міжнародних зобов’язань прийнятними для

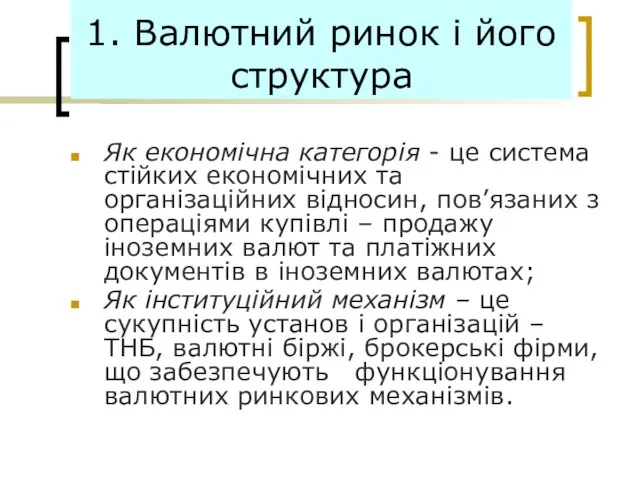

- 7. 1. Валютний ринок і його структура Як економічна категорія - це система стійких економічних та організаційних

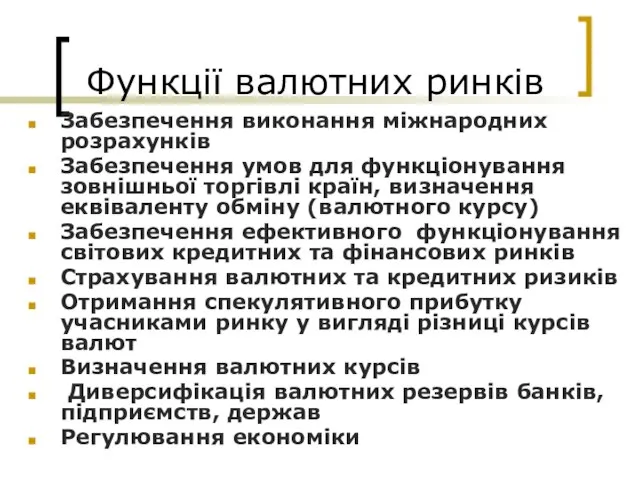

- 8. Функції валютних ринків Забезпечення виконання міжнародних розрахунків Забезпечення умов для функціонування зовнішньої торгівлі країн, визначення еквіваленту

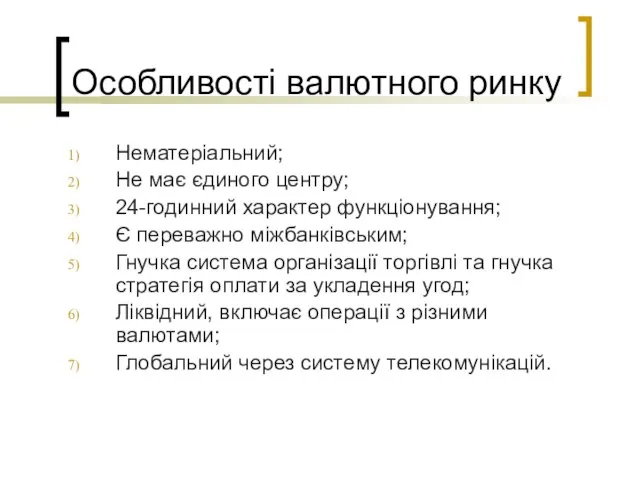

- 9. Особливості валютного ринку Нематеріальний; Не має єдиного центру; 24-годинний характер функціонування; Є переважно міжбанківським; Гнучка система

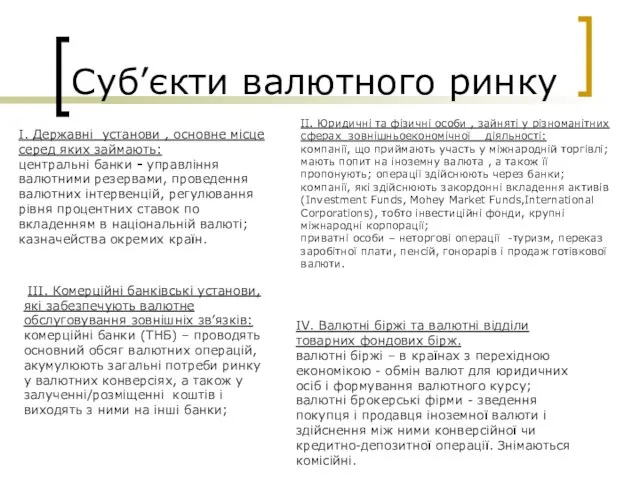

- 10. Суб’єкти валютного ринку I. Державні установи , основне місце серед яких займають: центральні банки - управління

- 11. Структура валютного ринку

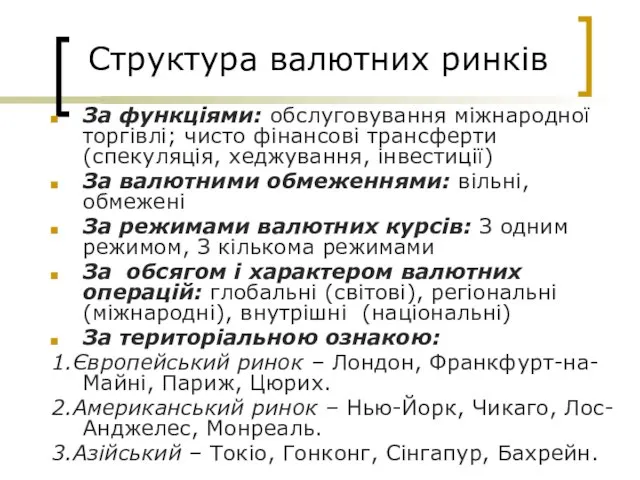

- 12. Структура валютних ринків За функціями: обслуговування міжнародної торгівлі; чисто фінансові трансферти (спекуляція, хеджування, інвестиції) За валютними

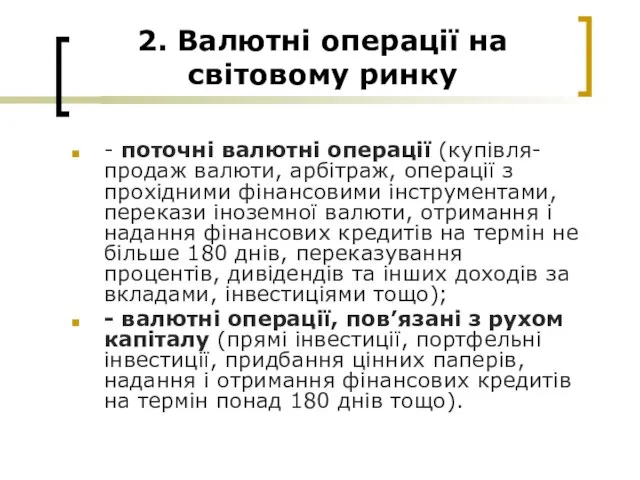

- 13. 2. Валютні операції на світовому ринку - поточні валютні операції (купівля-продаж валюти, арбітраж, операції з прохідними

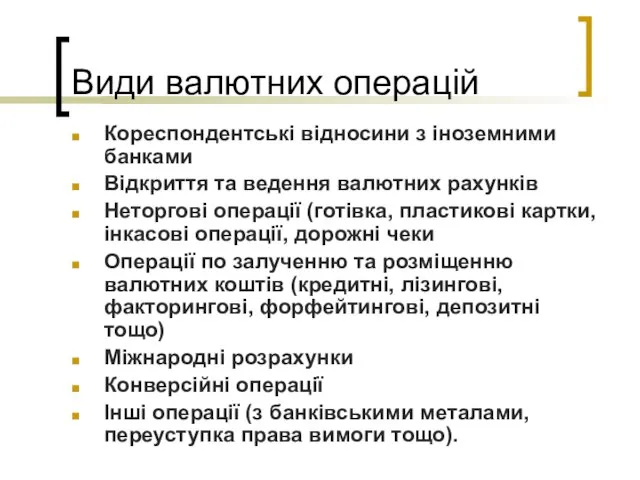

- 14. Види валютних операцій Кореспондентські відносини з іноземними банками Відкриття та ведення валютних рахунків Неторгові операції (готівка,

- 15. Види валютних операцій Конверсійні операції - угоди агентів валютного ринку по купівлі-продажу обумовлених сум готівкової та

- 16. Види валютних операцій До термінових валютних операцій відносять : Форвардні операції; Ф’ючерсні операції; Опціони; Свопи; Комбінації

- 17. Форвардні операції Позабіржова, контракт з банком; Курс встановлюється як спот з відповідним коригуванням на ставки по

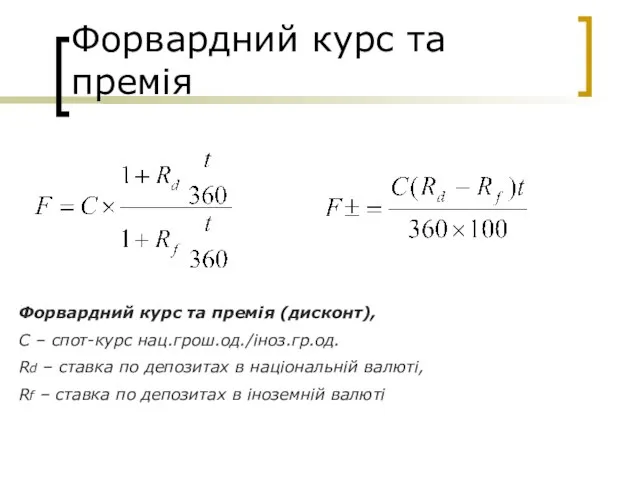

- 18. Форвардний курс та премія Форвардний курс та премія (дисконт), С – спот-курс нац.грош.од./іноз.гр.од. Rd – ставка

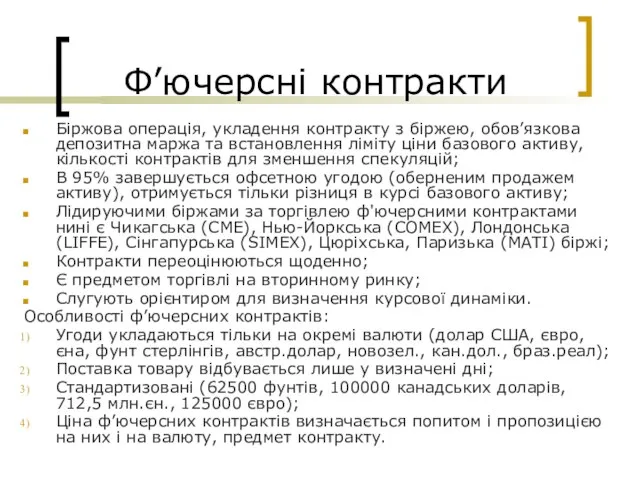

- 19. Ф’ючерсні контракти Біржова операція, укладення контракту з біржею, обов’язкова депозитна маржа та встановлення ліміту ціни базового

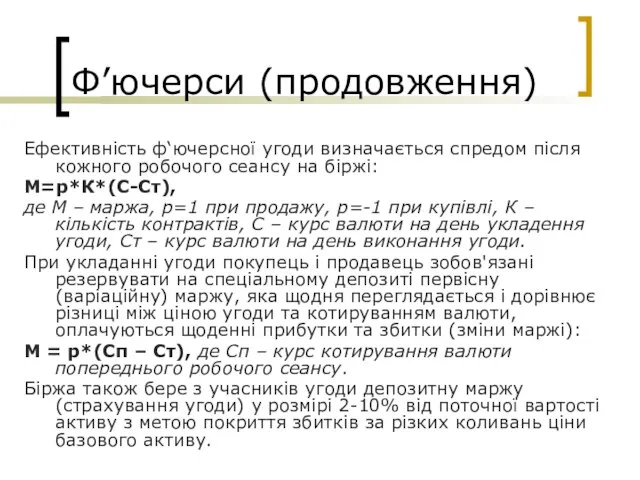

- 20. Ф’ючерси (продовження) Ефективність ф‘ючерсної угоди визначається спредом після кожного робочого сеансу на біржі: М=р*К*(С-Ст), де М

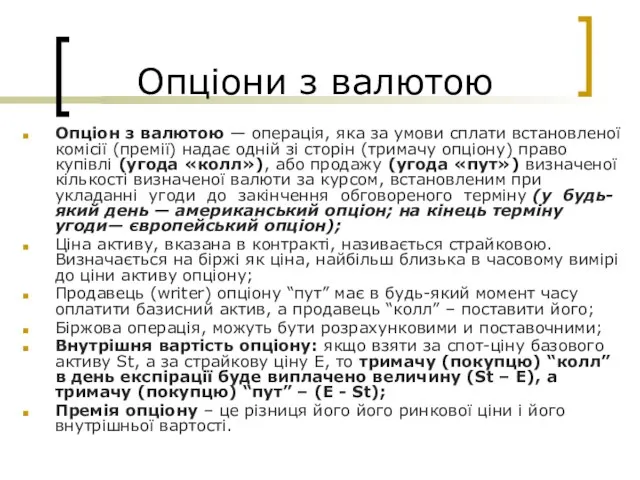

- 21. Опціони з валютою Опціон з валютою — операція, яка за умови сплати встановленої комісії (премії) надає

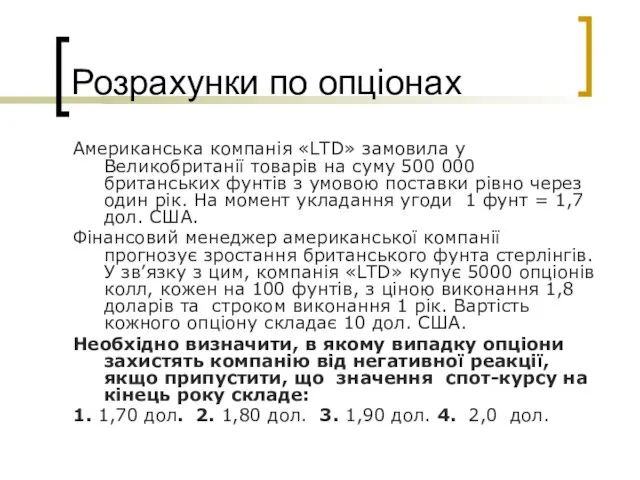

- 22. Розрахунки по опціонах Американська компанія «LTD» замовила у Великобританії товарів на суму 500 000 британських фунтів

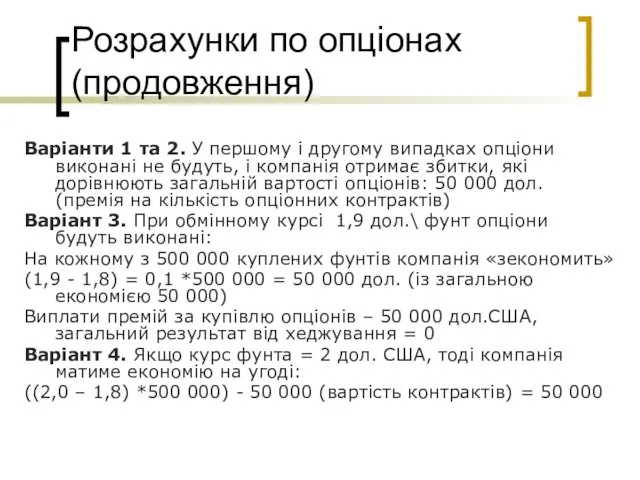

- 23. Розрахунки по опціонах (продовження) Варіанти 1 та 2. У першому і другому випадках опціони виконані не

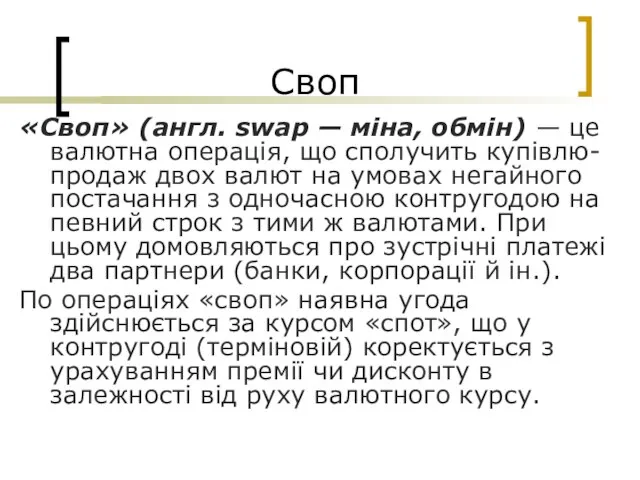

- 24. Своп «Своп» (англ. swар — міна, обмін) — це валютна операція, що сполучить купівлю-продаж двох валют

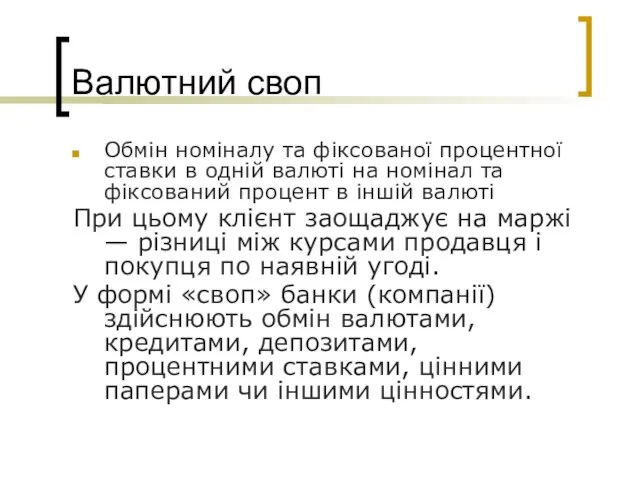

- 25. Валютний своп Обмін номіналу та фіксованої процентної ставки в одній валюті на номінал та фіксований процент

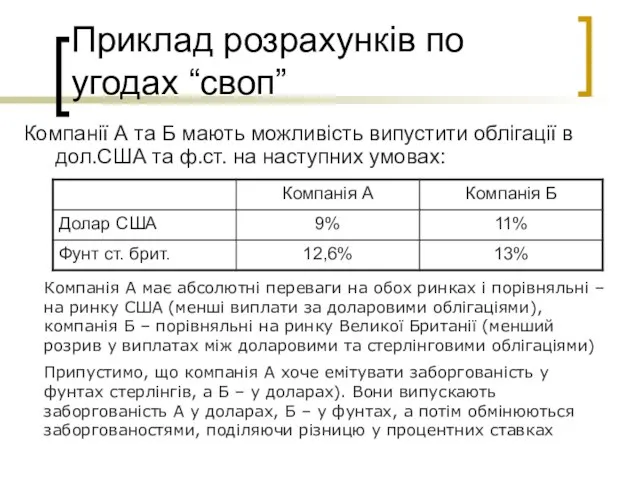

- 26. Приклад розрахунків по угодах “своп” Компанії А та Б мають можливість випустити облігації в дол.США та

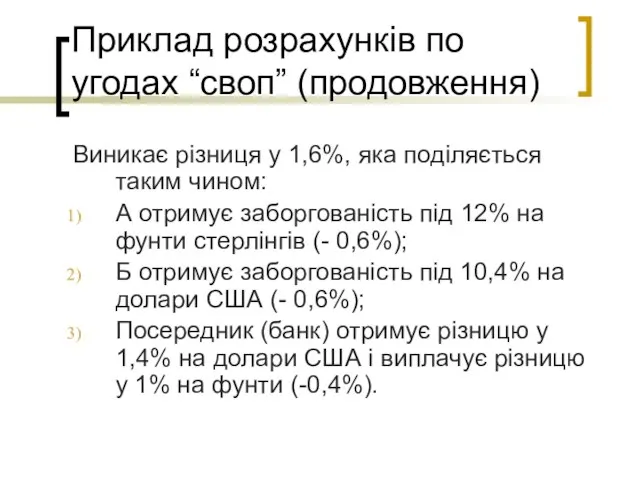

- 27. Приклад розрахунків по угодах “своп” (продовження) Виникає різниця у 1,6%, яка поділяється таким чином: А отримує

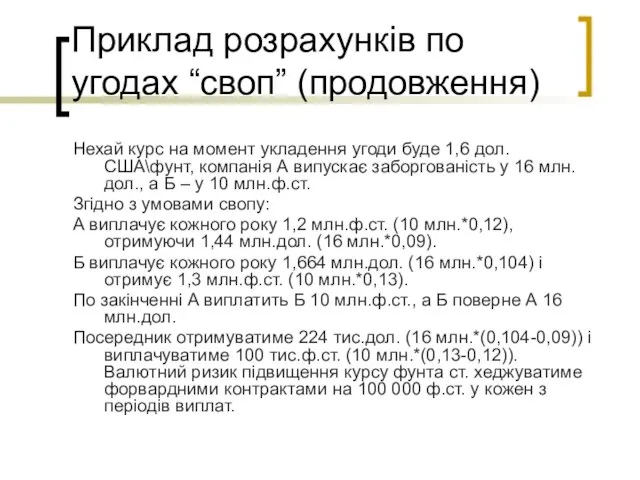

- 28. Приклад розрахунків по угодах “своп” (продовження) Нехай курс на момент укладення угоди буде 1,6 дол.США\фунт, компанія

- 29. Денний обіг світового валютного ринку, млрд. дол. США httphttp://http://wwwhttp://www.http://www.worldhttp://www.world-http://www.world-exchangeshttp://www.world-exchanges.http://www.world-exchanges.orghttp://www.world-exchanges.org/

- 30. Географічна структура світового валютного ринку, млрд. дол. США httphttp://http://wwwhttp://www.http://www.worldhttp://www.world-http://www.world-exchangeshttp://www.world-exchanges.http://www.world-exchanges.orghttp://www.world-exchanges.org/

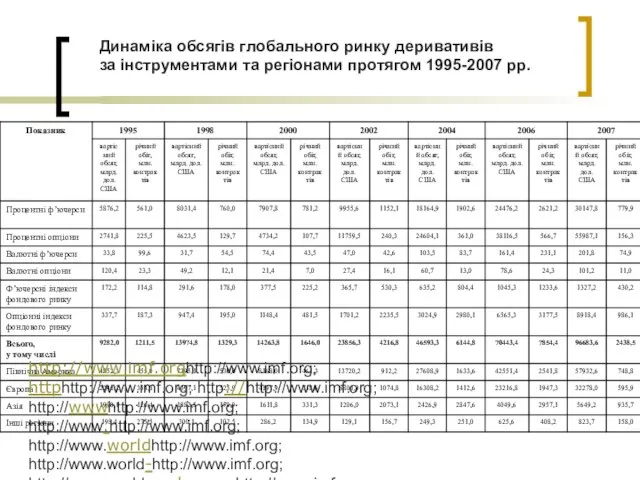

- 31. Динаміка обсягів глобального ринку деривативів за інструментами та регіонами протягом 1995-2007 рр. http://www.imf.orghttp://www.imf.org; httphttp://www.imf.org; http://http://www.imf.org; http://wwwhttp://www.imf.org;

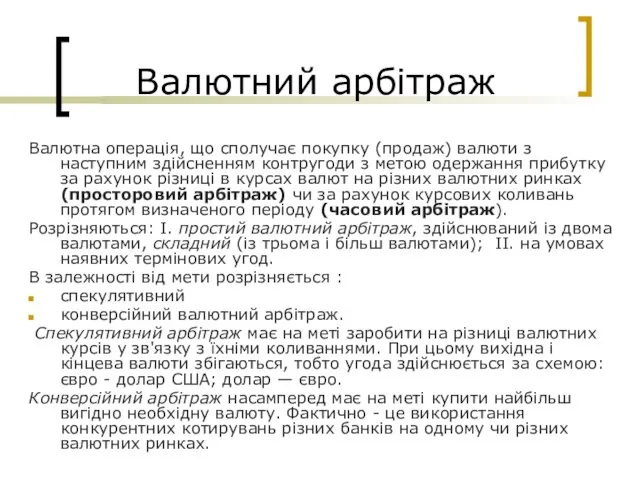

- 32. Валютний арбітраж Валютна операція, що сполучає покупку (продаж) валюти з наступним здійсненням контругоди з метою одержання

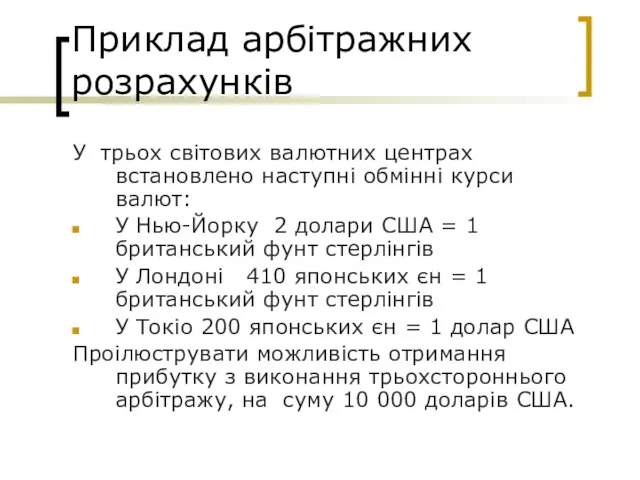

- 33. Приклад арбітражних розрахунків У трьох світових валютних центрах встановлено наступні обмінні курси валют: У Нью-Йорку 2

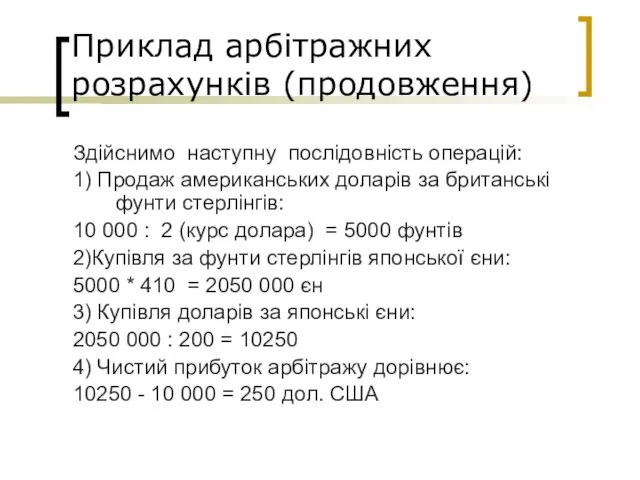

- 34. Приклад арбітражних розрахунків (продовження) Здійснимо наступну послідовність операцій: 1) Продаж американських доларів за британські фунти стерлінгів:

- 35. 3. Валютний ринок України Перший етап (1991-1994 рр.) характеризувався: участю в валютному союзі з Росією (російський

- 36. Другий етап (1995-1998 рр.) характеризувався: лібералізацією проведення валютних операцій; стабілізацією інфляційних процесів національної грошової одиниці і,

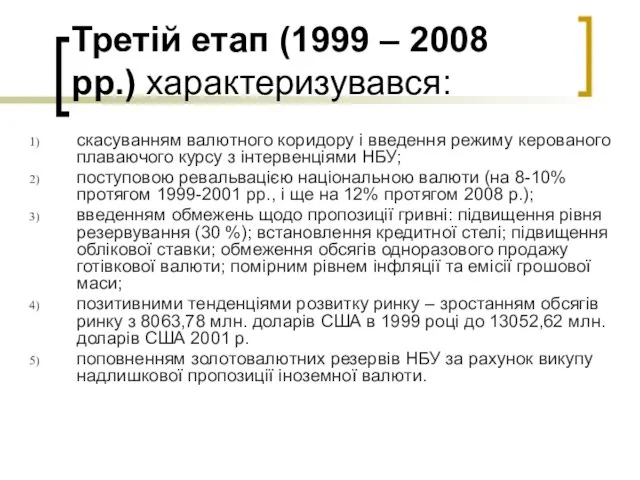

- 37. Третій етап (1999 – 2008 рр.) характеризувався: скасуванням валютного коридору і введення режиму керованого плаваючого курсу

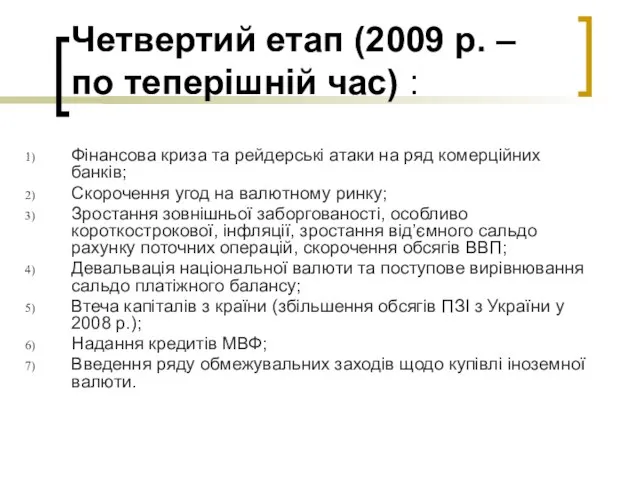

- 38. Четвертий етап (2009 р. – по теперішній час) : Фінансова криза та рейдерські атаки на ряд

- 39. Динаміка курсу гривні у 2009 – 2011 рр. (звіт НБУ)

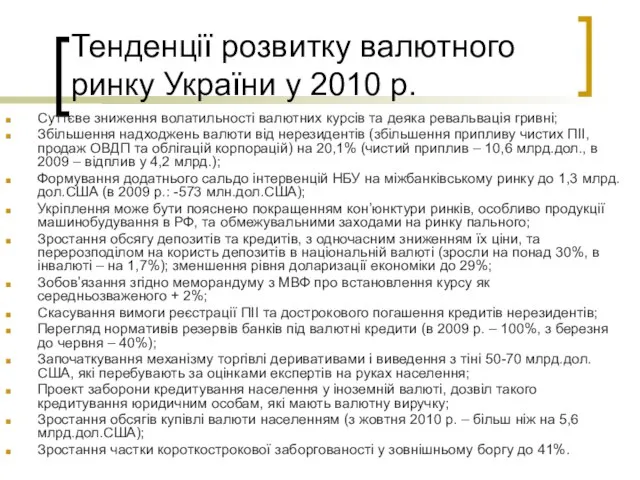

- 40. Тенденції розвитку валютного ринку України у 2010 р. Суттєве зниження волатильності валютних курсів та деяка ревальвація

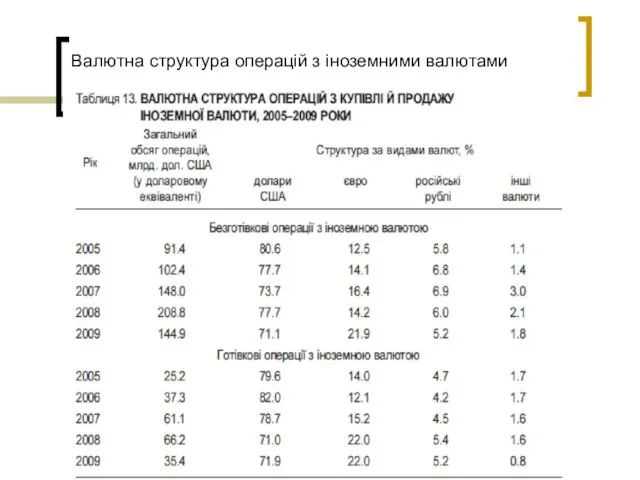

- 41. Валютна структура операцій з іноземними валютами

- 43. Скачать презентацию

Слайд 3Чинники впливу на ВК

Чинники впливу на ВК

Слайд 4Види валютних курсів

Номінальний валютний курс встановлюється на основі валютних паритетів в залежності

Види валютних курсів

Номінальний валютний курс встановлюється на основі валютних паритетів в залежності

Слайд 5Валютний курс за терміновістю та видами ринків

Спот курс – курс обміну протягом

Валютний курс за терміновістю та видами ринків

Спот курс – курс обміну протягом

Слайд 6Міжнародна валютна ліквідність

Здатність країни (чи групи країн) забезпечити своєчасне погашення своїх міжнародних

Міжнародна валютна ліквідність

Здатність країни (чи групи країн) забезпечити своєчасне погашення своїх міжнародних

Слайд 71. Валютний ринок і його структура

Як економічна категорія - це система стійких

1. Валютний ринок і його структура

Як економічна категорія - це система стійких

Слайд 8Функції валютних ринків

Забезпечення виконання міжнародних розрахунків

Забезпечення умов для функціонування зовнішньої торгівлі

Функції валютних ринків

Забезпечення виконання міжнародних розрахунків

Забезпечення умов для функціонування зовнішньої торгівлі

Слайд 9Особливості валютного ринку

Нематеріальний;

Не має єдиного центру;

24-годинний характер функціонування;

Є переважно міжбанківським;

Гнучка система організації

Особливості валютного ринку

Нематеріальний;

Не має єдиного центру;

24-годинний характер функціонування;

Є переважно міжбанківським;

Гнучка система організації

Слайд 10Суб’єкти валютного ринку

I. Державні установи , основне місце серед яких займають:

центральні банки

Суб’єкти валютного ринку

I. Державні установи , основне місце серед яких займають:

центральні банки

Слайд 11Структура валютного ринку

Структура валютного ринку

Слайд 12Структура валютних ринків

За функціями: обслуговування міжнародної торгівлі; чисто фінансові трансферти (спекуляція, хеджування,

Структура валютних ринків

За функціями: обслуговування міжнародної торгівлі; чисто фінансові трансферти (спекуляція, хеджування,

Слайд 132. Валютні операції на світовому ринку

- поточні валютні операції (купівля-продаж валюти, арбітраж,

2. Валютні операції на світовому ринку

- поточні валютні операції (купівля-продаж валюти, арбітраж,

Слайд 14Види валютних операцій

Кореспондентські відносини з іноземними банками

Відкриття та ведення валютних рахунків

Неторгові операції

Види валютних операцій

Кореспондентські відносини з іноземними банками

Відкриття та ведення валютних рахунків

Неторгові операції

Слайд 15Види валютних операцій

Конверсійні операції - угоди агентів валютного ринку по купівлі-продажу обумовлених

Види валютних операцій

Конверсійні операції - угоди агентів валютного ринку по купівлі-продажу обумовлених

Слайд 16Види валютних операцій

До термінових валютних операцій відносять :

Форвардні операції;

Ф’ючерсні операції;

Види валютних операцій

До термінових валютних операцій відносять :

Форвардні операції;

Ф’ючерсні операції;

Слайд 17Форвардні операції

Позабіржова, контракт з банком;

Курс встановлюється як спот з відповідним коригуванням на

Форвардні операції

Позабіржова, контракт з банком;

Курс встановлюється як спот з відповідним коригуванням на

Слайд 18Форвардний курс та премія

Форвардний курс та премія (дисконт),

С – спот-курс нац.грош.од./іноз.гр.од.

Rd

Форвардний курс та премія

Форвардний курс та премія (дисконт),

С – спот-курс нац.грош.од./іноз.гр.од.

Rd

Слайд 19Ф’ючерсні контракти

Біржова операція, укладення контракту з біржею, обов’язкова депозитна маржа та встановлення

Ф’ючерсні контракти

Біржова операція, укладення контракту з біржею, обов’язкова депозитна маржа та встановлення

Слайд 20Ф’ючерси (продовження)

Ефективність ф‘ючерсної угоди визначається спредом після кожного робочого сеансу на біржі:

М=р*К*(С-Ст),

Ф’ючерси (продовження)

Ефективність ф‘ючерсної угоди визначається спредом після кожного робочого сеансу на біржі:

М=р*К*(С-Ст),

Слайд 21Опціони з валютою

Опціон з валютою — операція, яка за умови сплати встановленої

Опціони з валютою

Опціон з валютою — операція, яка за умови сплати встановленої

Слайд 22Розрахунки по опціонах

Американська компанія «LTD» замовила у Великобританії товарів на суму 500 000

Розрахунки по опціонах

Американська компанія «LTD» замовила у Великобританії товарів на суму 500 000

Слайд 23Розрахунки по опціонах (продовження)

Варіанти 1 та 2. У першому і другому

Розрахунки по опціонах (продовження)

Варіанти 1 та 2. У першому і другому

Слайд 24Своп

«Своп» (англ. swар — міна, обмін) — це валютна операція, що

Своп

«Своп» (англ. swар — міна, обмін) — це валютна операція, що

Слайд 25Валютний своп

Обмін номіналу та фіксованої процентної ставки в одній валюті на номінал

Валютний своп

Обмін номіналу та фіксованої процентної ставки в одній валюті на номінал

Слайд 26Приклад розрахунків по угодах “своп”

Компанії А та Б мають можливість випустити облігації

Приклад розрахунків по угодах “своп”

Компанії А та Б мають можливість випустити облігації

Слайд 27Приклад розрахунків по угодах “своп” (продовження)

Виникає різниця у 1,6%, яка поділяється таким

Приклад розрахунків по угодах “своп” (продовження)

Виникає різниця у 1,6%, яка поділяється таким

Слайд 28Приклад розрахунків по угодах “своп” (продовження)

Нехай курс на момент укладення угоди буде

Приклад розрахунків по угодах “своп” (продовження)

Нехай курс на момент укладення угоди буде

Слайд 29Денний обіг світового валютного ринку, млрд. дол. США

httphttp://http://wwwhttp://www.http://www.worldhttp://www.world-http://www.world-exchangeshttp://www.world-exchanges.http://www.world-exchanges.orghttp://www.world-exchanges.org/

Денний обіг світового валютного ринку, млрд. дол. США

httphttp://http://wwwhttp://www.http://www.worldhttp://www.world-http://www.world-exchangeshttp://www.world-exchanges.http://www.world-exchanges.orghttp://www.world-exchanges.org/

Слайд 30Географічна структура світового валютного ринку, млрд. дол. США

httphttp://http://wwwhttp://www.http://www.worldhttp://www.world-http://www.world-exchangeshttp://www.world-exchanges.http://www.world-exchanges.orghttp://www.world-exchanges.org/

Географічна структура світового валютного ринку, млрд. дол. США

httphttp://http://wwwhttp://www.http://www.worldhttp://www.world-http://www.world-exchangeshttp://www.world-exchanges.http://www.world-exchanges.orghttp://www.world-exchanges.org/

Слайд 31Динаміка обсягів глобального ринку деривативів

за інструментами та регіонами протягом 1995-2007 рр.

Динаміка обсягів глобального ринку деривативів

за інструментами та регіонами протягом 1995-2007 рр.

Слайд 32Валютний арбітраж

Валютна операція, що сполучає покупку (продаж) валюти з наступним здійсненням контругоди

Валютний арбітраж

Валютна операція, що сполучає покупку (продаж) валюти з наступним здійсненням контругоди

Слайд 33Приклад арбітражних розрахунків

У трьох світових валютних центрах встановлено наступні обмінні курси

Приклад арбітражних розрахунків

У трьох світових валютних центрах встановлено наступні обмінні курси

Слайд 34Приклад арбітражних розрахунків (продовження)

Здійснимо наступну послідовність операцій:

1) Продаж американських доларів за британські

Приклад арбітражних розрахунків (продовження)

Здійснимо наступну послідовність операцій:

1) Продаж американських доларів за британські

Слайд 353. Валютний ринок України

Перший етап (1991-1994 рр.) характеризувався:

участю в валютному союзі з

3. Валютний ринок України

Перший етап (1991-1994 рр.) характеризувався:

участю в валютному союзі з

Слайд 36Другий етап (1995-1998 рр.) характеризувався:

лібералізацією проведення валютних операцій;

стабілізацією інфляційних процесів національної грошової

Другий етап (1995-1998 рр.) характеризувався:

лібералізацією проведення валютних операцій;

стабілізацією інфляційних процесів національної грошової

Слайд 37Третій етап (1999 – 2008 рр.) характеризувався:

скасуванням валютного коридору і введення режиму

Третій етап (1999 – 2008 рр.) характеризувався:

скасуванням валютного коридору і введення режиму

Слайд 38Четвертий етап (2009 р. – по теперішній час) :

Фінансова криза та рейдерські

Четвертий етап (2009 р. – по теперішній час) :

Фінансова криза та рейдерські

Слайд 39Динаміка курсу гривні у 2009 – 2011 рр. (звіт НБУ)

Динаміка курсу гривні у 2009 – 2011 рр. (звіт НБУ)

Слайд 40Тенденції розвитку валютного ринку України у 2010 р.

Суттєве зниження волатильності валютних курсів

Тенденції розвитку валютного ринку України у 2010 р.

Суттєве зниження волатильності валютних курсів

Слайд 41Валютна структура операцій з іноземними валютами

Валютна структура операцій з іноземними валютами

Мир глазами географа (4 класс)

Мир глазами географа (4 класс) Ааш зан ба стресс Баянжаргал

Ааш зан ба стресс Баянжаргал Забытые замки восточной Пруссии

Забытые замки восточной Пруссии Династический кризис 1825 г. Восстание декабристов

Династический кризис 1825 г. Восстание декабристов Что такое модуль?

Что такое модуль? Текстуры www.fabdp.ru Бук Вишня Дуб ОльхаОрех Текстуры. Бук. www.fabdp.ru.

Текстуры www.fabdp.ru Бук Вишня Дуб ОльхаОрех Текстуры. Бук. www.fabdp.ru. Живая память

Живая память Достоевский Федор Михайлович1821-1881

Достоевский Федор Михайлович1821-1881 Презентация на тему Синдром Шерешевского-Тернера

Презентация на тему Синдром Шерешевского-Тернера 2 лекция по муницип.праву 2019

2 лекция по муницип.праву 2019 The Russian Federation

The Russian Federation Требования к современному уроку

Требования к современному уроку Молодежная работа: актуальные принципы и подходы

Молодежная работа: актуальные принципы и подходы tls2

tls2 15 советов приумножения финансов

15 советов приумножения финансов InSales. Корпоративные вопросы

InSales. Корпоративные вопросы Un viaggio in Italia

Un viaggio in Italia Самообразование педагога

Самообразование педагога Центр образования цифрового и гуманитарного профиля Точка роста!

Центр образования цифрового и гуманитарного профиля Точка роста! Биохимия мышечной ткани

Биохимия мышечной ткани Домен РФ – ИТ-событие 2009 года. Первые итоги приоритетной регистрации. Что дальше?

Домен РФ – ИТ-событие 2009 года. Первые итоги приоритетной регистрации. Что дальше? Население России Численность населения

Население России Численность населения Моя фирма. Резюме фирмы

Моя фирма. Резюме фирмы Архимед

Архимед Удивительная Культура Китая

Удивительная Культура Китая Аэробика

Аэробика Приключения Незнайки

Приключения Незнайки Отдельные проблемные аспекты обязательств из банковских договоров

Отдельные проблемные аспекты обязательств из банковских договоров