- «ВДГБ: Бухгалтерия для некоммерческих организаций»

Содержание

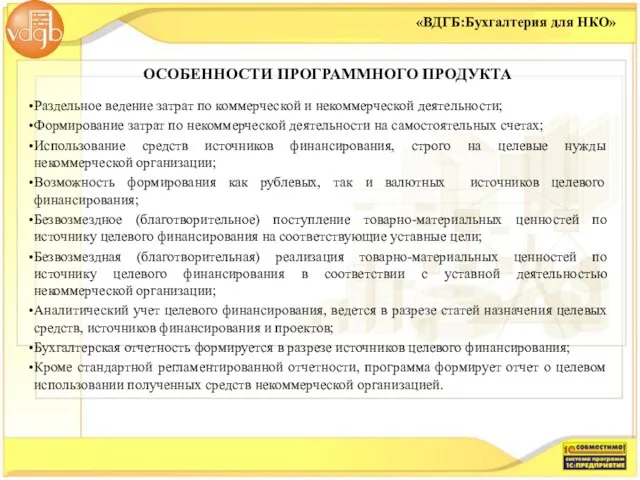

- 2. «ВДГБ:Бухгалтерия для НКО» ОСОБЕННОСТИ ПРОГРАММНОГО ПРОДУКТА Раздельное ведение затрат по коммерческой и некоммерческой деятельности; Формирование затрат

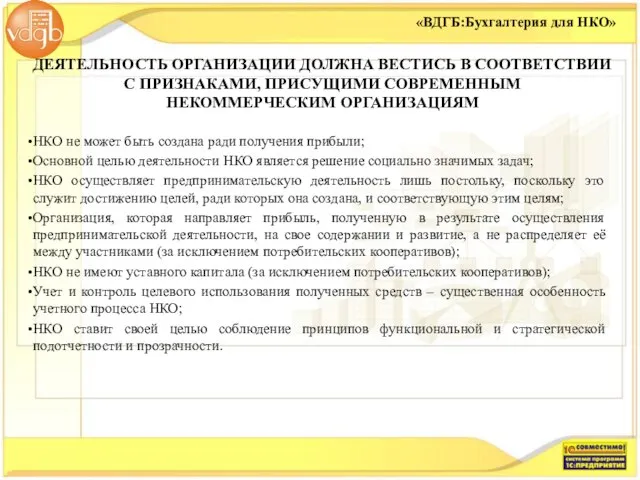

- 3. «ВДГБ:Бухгалтерия для НКО» ДЕЯТЕЛЬНОСТЬ ОРГАНИЗАЦИИ ДОЛЖНА ВЕСТИСЬ В СООТВЕТСТВИИ С ПРИЗНАКАМИ, ПРИСУЩИМИ СОВРЕМЕННЫМ НЕКОММЕРЧЕСКИМ ОРГАНИЗАЦИЯМ НКО

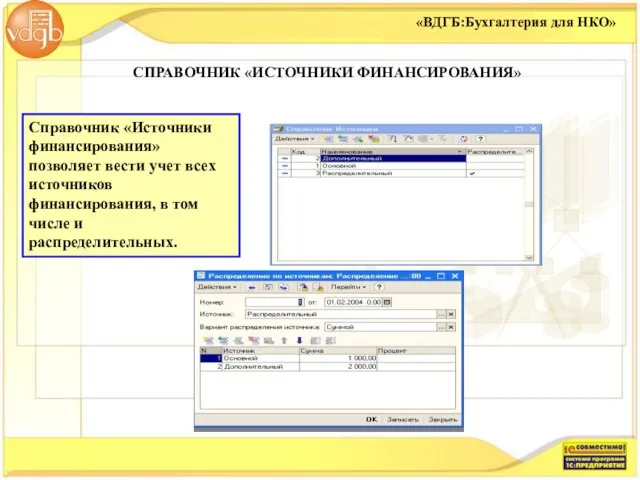

- 4. «ВДГБ:Бухгалтерия для НКО» СПРАВОЧНИК «ИСТОЧНИКИ ФИНАНСИРОВАНИЯ» Справочник «Источники финансирования» позволяет вести учет всех источников финансирования, в

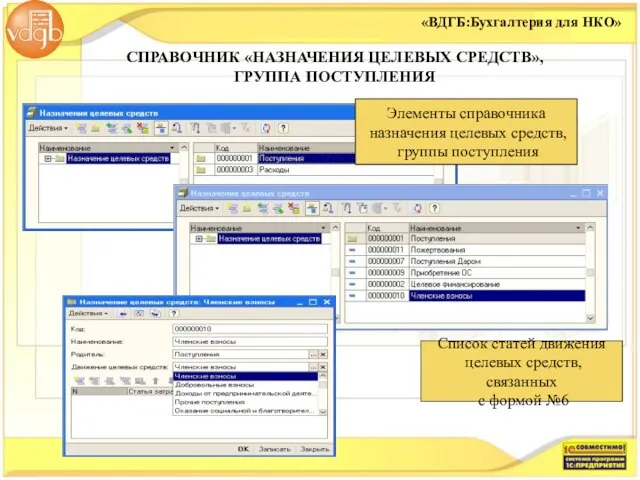

- 5. «ВДГБ:Бухгалтерия для НКО» Элементы справочника назначения целевых средств, группы поступления Список статей движения целевых средств, связанных

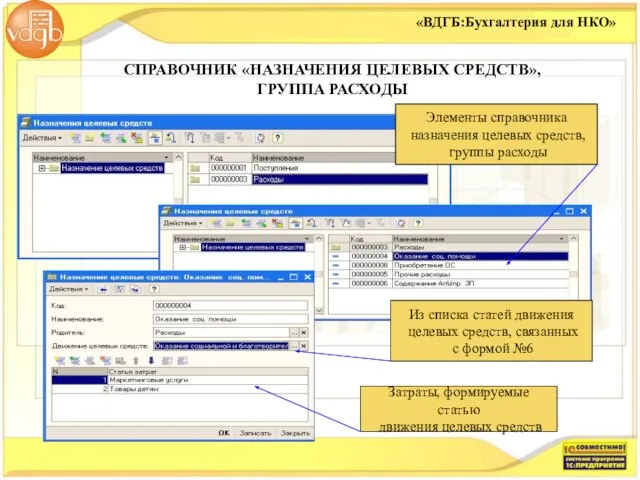

- 6. «ВДГБ:Бухгалтерия для НКО» СПРАВОЧНИК «НАЗНАЧЕНИЯ ЦЕЛЕВЫХ СРЕДСТВ», ГРУППА РАСХОДЫ Элементы справочника назначения целевых средств, группы расходы

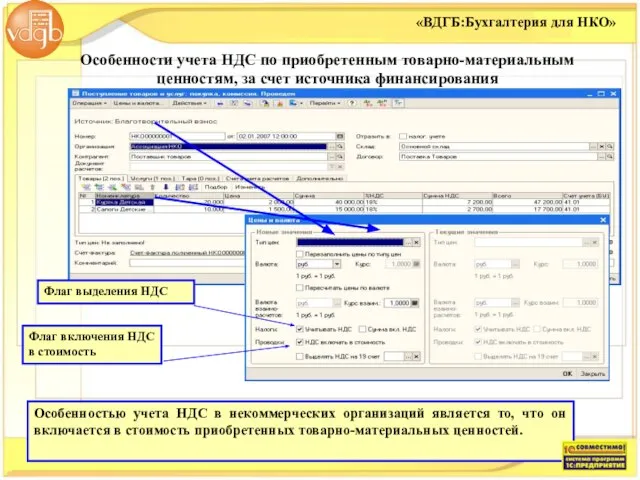

- 7. «ВДГБ:Бухгалтерия для НКО» Особенности учета НДС по приобретенным товарно-материальным ценностям, за счет источника финансирования Флаг выделения

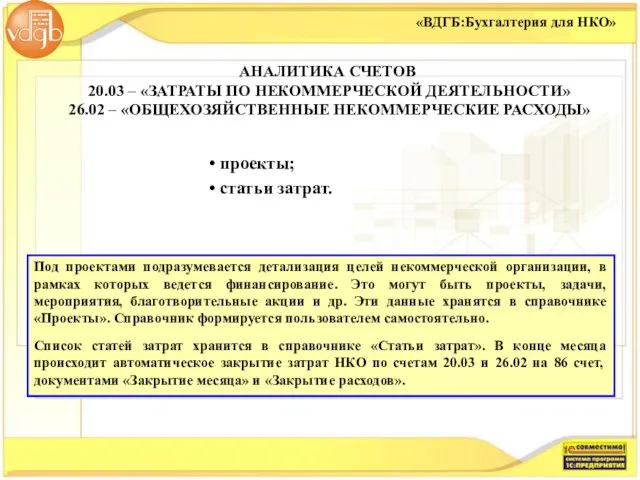

- 8. АНАЛИТИКА СЧЕТОВ 20.03 – «ЗАТРАТЫ ПО НЕКОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ» 26.02 – «ОБЩЕХОЗЯЙСТВЕННЫЕ НЕКОММЕРЧЕСКИЕ РАСХОДЫ» Под проектами подразумевается

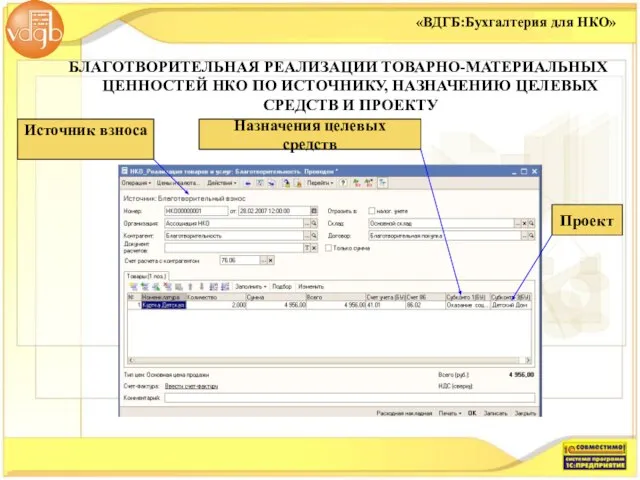

- 9. БЛАГОТВОРИТЕЛЬНАЯ РЕАЛИЗАЦИИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НКО ПО ИСТОЧНИКУ, НАЗНАЧЕНИЮ ЦЕЛЕВЫХ СРЕДСТВ И ПРОЕКТУ Источник взноса Проект Назначения

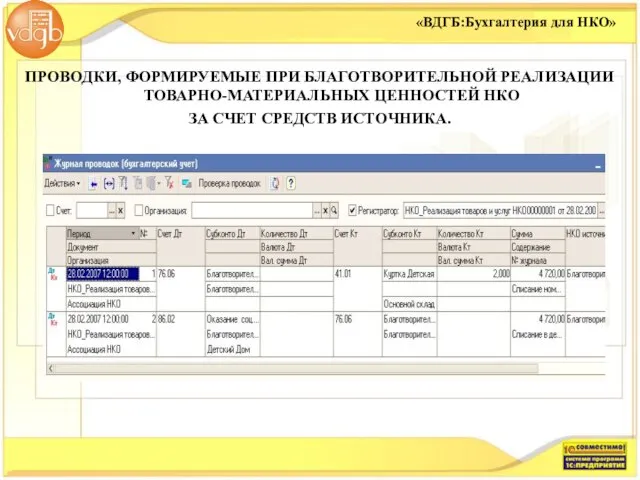

- 10. ПРОВОДКИ, ФОРМИРУЕМЫЕ ПРИ БЛАГОТВОРИТЕЛЬНОЙ РЕАЛИЗАЦИИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НКО ЗА СЧЕТ СРЕДСТВ ИСТОЧНИКА. «ВДГБ:Бухгалтерия для НКО»

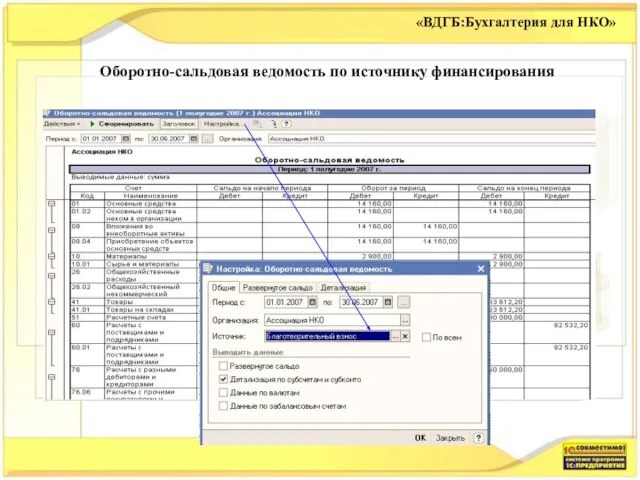

- 11. Оборотно-сальдовая ведомость по источнику финансирования «ВДГБ:Бухгалтерия для НКО»

- 13. Скачать презентацию

Слайд 2«ВДГБ:Бухгалтерия для НКО»

ОСОБЕННОСТИ ПРОГРАММНОГО ПРОДУКТА

Раздельное ведение затрат по коммерческой и некоммерческой деятельности;

Формирование

«ВДГБ:Бухгалтерия для НКО»

ОСОБЕННОСТИ ПРОГРАММНОГО ПРОДУКТА

Раздельное ведение затрат по коммерческой и некоммерческой деятельности;

Формирование

Слайд 3«ВДГБ:Бухгалтерия для НКО»

ДЕЯТЕЛЬНОСТЬ ОРГАНИЗАЦИИ ДОЛЖНА ВЕСТИСЬ В СООТВЕТСТВИИ С ПРИЗНАКАМИ, ПРИСУЩИМИ СОВРЕМЕННЫМ

«ВДГБ:Бухгалтерия для НКО»

ДЕЯТЕЛЬНОСТЬ ОРГАНИЗАЦИИ ДОЛЖНА ВЕСТИСЬ В СООТВЕТСТВИИ С ПРИЗНАКАМИ, ПРИСУЩИМИ СОВРЕМЕННЫМ

Слайд 4«ВДГБ:Бухгалтерия для НКО»

СПРАВОЧНИК «ИСТОЧНИКИ ФИНАНСИРОВАНИЯ»

Справочник «Источники финансирования» позволяет вести учет всех источников

«ВДГБ:Бухгалтерия для НКО»

СПРАВОЧНИК «ИСТОЧНИКИ ФИНАНСИРОВАНИЯ»

Справочник «Источники финансирования» позволяет вести учет всех источников

Слайд 5«ВДГБ:Бухгалтерия для НКО»

Элементы справочника

назначения целевых средств,

группы поступления

Список статей движения

«ВДГБ:Бухгалтерия для НКО»

Элементы справочника

назначения целевых средств,

группы поступления

Список статей движения

Слайд 6«ВДГБ:Бухгалтерия для НКО»

СПРАВОЧНИК «НАЗНАЧЕНИЯ ЦЕЛЕВЫХ СРЕДСТВ»,

ГРУППА РАСХОДЫ

Элементы справочника

назначения целевых средств,

«ВДГБ:Бухгалтерия для НКО»

СПРАВОЧНИК «НАЗНАЧЕНИЯ ЦЕЛЕВЫХ СРЕДСТВ»,

ГРУППА РАСХОДЫ

Элементы справочника

назначения целевых средств,

Слайд 7«ВДГБ:Бухгалтерия для НКО»

Особенности учета НДС по приобретенным товарно-материальным ценностям, за счет источника

«ВДГБ:Бухгалтерия для НКО»

Особенности учета НДС по приобретенным товарно-материальным ценностям, за счет источника

Слайд 8АНАЛИТИКА СЧЕТОВ

20.03 – «ЗАТРАТЫ ПО НЕКОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ» 26.02 – «ОБЩЕХОЗЯЙСТВЕННЫЕ НЕКОММЕРЧЕСКИЕ

АНАЛИТИКА СЧЕТОВ 20.03 – «ЗАТРАТЫ ПО НЕКОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ» 26.02 – «ОБЩЕХОЗЯЙСТВЕННЫЕ НЕКОММЕРЧЕСКИЕ

Слайд 9БЛАГОТВОРИТЕЛЬНАЯ РЕАЛИЗАЦИИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НКО ПО ИСТОЧНИКУ, НАЗНАЧЕНИЮ ЦЕЛЕВЫХ СРЕДСТВ И ПРОЕКТУ

Источник

БЛАГОТВОРИТЕЛЬНАЯ РЕАЛИЗАЦИИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НКО ПО ИСТОЧНИКУ, НАЗНАЧЕНИЮ ЦЕЛЕВЫХ СРЕДСТВ И ПРОЕКТУ

Источник

Слайд 10ПРОВОДКИ, ФОРМИРУЕМЫЕ ПРИ БЛАГОТВОРИТЕЛЬНОЙ РЕАЛИЗАЦИИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НКО

ЗА СЧЕТ СРЕДСТВ ИСТОЧНИКА.

«ВДГБ:Бухгалтерия

ПРОВОДКИ, ФОРМИРУЕМЫЕ ПРИ БЛАГОТВОРИТЕЛЬНОЙ РЕАЛИЗАЦИИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НКО

ЗА СЧЕТ СРЕДСТВ ИСТОЧНИКА.

«ВДГБ:Бухгалтерия

Слайд 11Оборотно-сальдовая ведомость по источнику финансирования

«ВДГБ:Бухгалтерия для НКО»

Оборотно-сальдовая ведомость по источнику финансирования

«ВДГБ:Бухгалтерия для НКО»

Основные фонды предприятия

Основные фонды предприятия Опыт работы в различных форматах юзабилити-команд Юрий Ветров UI Modeling Company. - презентация

Опыт работы в различных форматах юзабилити-команд Юрий Ветров UI Modeling Company. - презентация Мои первые шаги

Мои первые шаги Конституционное право

Конституционное право Треугольники (основные формулы)

Треугольники (основные формулы) Урок- игра по творчеству М.Горького

Урок- игра по творчеству М.Горького Производная в технике

Производная в технике Белорусский государственный университет, биологический факультет, кафедра генетики, 220030 Беларусь, Минск, Пр. Независимости,

Белорусский государственный университет, биологический факультет, кафедра генетики, 220030 Беларусь, Минск, Пр. Независимости,  Мотивация как функция менеджмента

Мотивация как функция менеджмента Исследовательская работа "Изучение отношения человека к голубям"

Исследовательская работа "Изучение отношения человека к голубям" Переход прилагательных в существительные

Переход прилагательных в существительные Образование в россии XIX века

Образование в россии XIX века Развитие изнутри – опыт Компании Проктер энд Гэмбл

Развитие изнутри – опыт Компании Проктер энд Гэмбл Презентация на тему Сергей Михалков (2 класс)

Презентация на тему Сергей Михалков (2 класс) Литература и искусство первой половины XIX века

Литература и искусство первой половины XIX века Уроки колористики. Серебристая краска. Влияние транспарантов и солидов

Уроки колористики. Серебристая краска. Влияние транспарантов и солидов chekhov

chekhov ПЕРВЫЕ ШАГИ В ОСВОЕНИИ ИНФОРМАЦИННОГО ПРОСТРАНСТВА

ПЕРВЫЕ ШАГИ В ОСВОЕНИИ ИНФОРМАЦИННОГО ПРОСТРАНСТВА Виды обучения персонала

Виды обучения персонала Воспитание экологической культуры школьников

Воспитание экологической культуры школьников Права и обязанности граждан

Права и обязанности граждан Христиане должны были бы изменить общество

Христиане должны были бы изменить общество Пямятники героям ВОВ Кривой Рог

Пямятники героям ВОВ Кривой Рог Optisystem

Optisystem Элективный курс по информатике

Элективный курс по информатике Карнавальные костюмы для детей (опт)

Карнавальные костюмы для детей (опт) Язык и человек

Язык и человек Формат вещания Авторадио «Авторадио» – информационно-музыкальная радиостанция. Формат вещания АС (Adult Contemporary / Современный взросл

Формат вещания Авторадио «Авторадио» – информационно-музыкальная радиостанция. Формат вещания АС (Adult Contemporary / Современный взросл