VII Заседание Зернового клуба 11 марта 2008 г., г. Москва, «Метрополь» Российский зерновой рынок: сезон текущий, сезон наступающий Андр

- VII Заседание Зернового клуба 11 марта 2008 г., г. Москва, «Метрополь» Российский зерновой рынок: сезон текущий, сезон наступающий Андр

Содержание

- 2. Российский рынок: уверенное движение в фарватере мировых цен в последние сезоны

- 3. Ключевые факторы, определяющие развитие цен на российском зерновом рынке Состояние баланса спроса и предложения; Мировые цены;

- 4. Текущий год: рекордные стартовые цены и рекордные темпы экспорта Начало сезона. Рекордный уровень стартовых цен (продовольственная

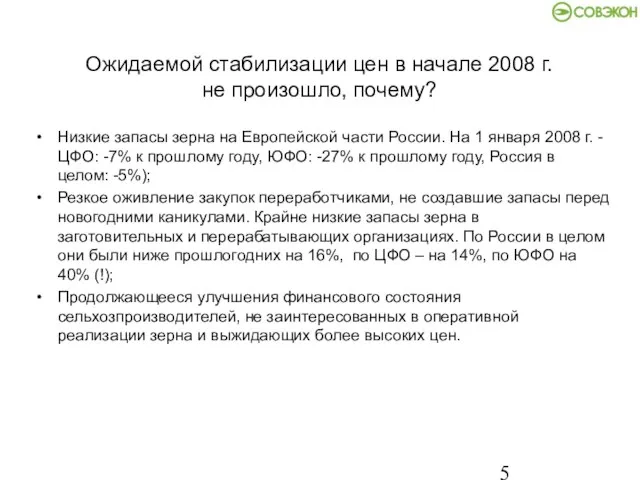

- 5. Ожидаемой стабилизации цен в начале 2008 г. не произошло, почему? Низкие запасы зерна на Европейской части

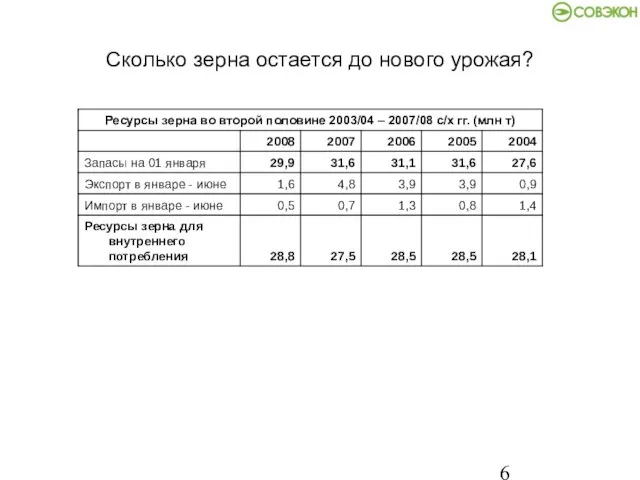

- 6. Сколько зерна остается до нового урожая?

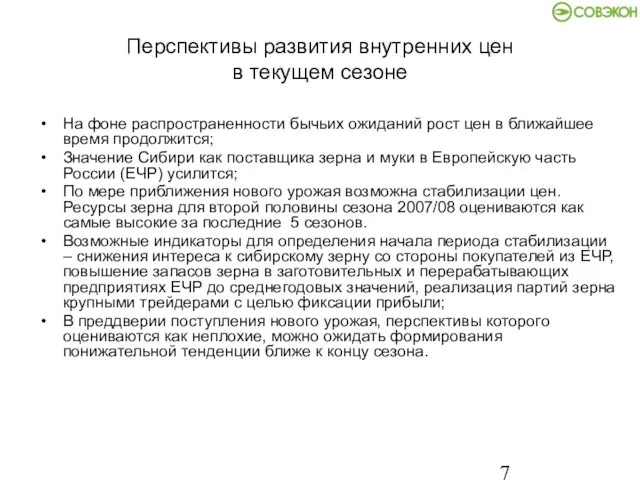

- 7. Перспективы развития внутренних цен в текущем сезоне На фоне распространенности бычьих ожиданий рост цен в ближайшее

- 8. Что готовит новый сезон? Открытие экспорта зерна приведет к возвращению к традиционной для последних лет экспортоориентированной

- 9. Возможный сценарий развития цен на продовольственную пшеницу на внутреннем рынке

- 11. Скачать презентацию

Слайд 3Ключевые факторы, определяющие развитие цен на российском зерновом рынке

Состояние баланса спроса и

Ключевые факторы, определяющие развитие цен на российском зерновом рынке

Состояние баланса спроса и

Слайд 4Текущий год: рекордные стартовые цены и

рекордные темпы экспорта

Начало сезона. Рекордный уровень стартовых

Текущий год: рекордные стартовые цены и

рекордные темпы экспорта

Начало сезона. Рекордный уровень стартовых

Слайд 5Ожидаемой стабилизации цен в начале 2008 г.

не произошло, почему?

Низкие запасы зерна

Ожидаемой стабилизации цен в начале 2008 г.

не произошло, почему?

Низкие запасы зерна

Слайд 6Сколько зерна остается до нового урожая?

Сколько зерна остается до нового урожая?

Слайд 7Перспективы развития внутренних цен

в текущем сезоне

На фоне распространенности бычьих ожиданий рост

Перспективы развития внутренних цен

в текущем сезоне

На фоне распространенности бычьих ожиданий рост

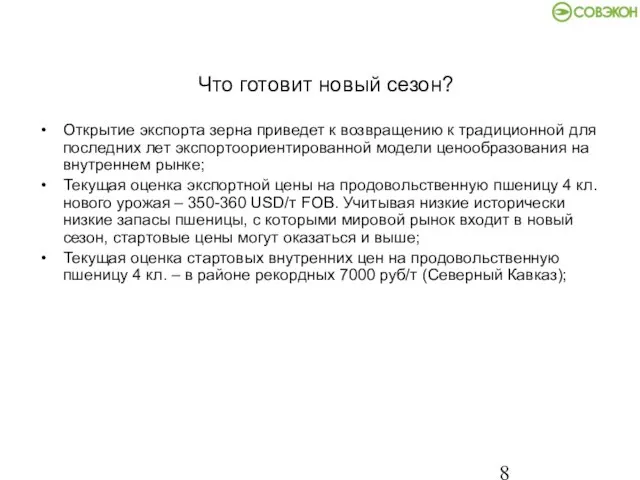

Слайд 8Что готовит новый сезон?

Открытие экспорта зерна приведет к возвращению к традиционной для

Что готовит новый сезон?

Открытие экспорта зерна приведет к возвращению к традиционной для

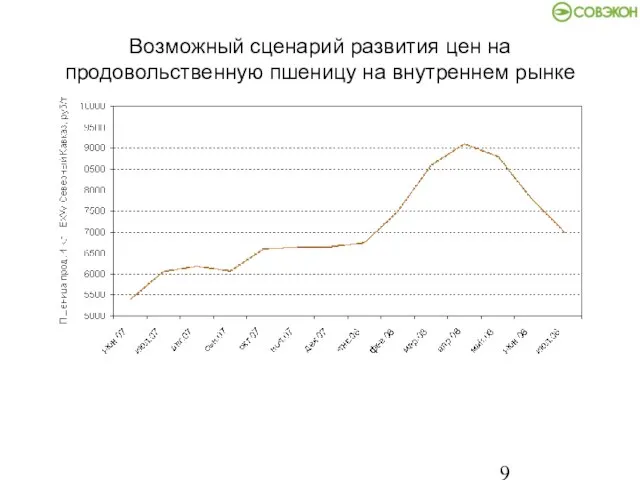

Слайд 9Возможный сценарий развития цен на продовольственную пшеницу на внутреннем рынке

Возможный сценарий развития цен на продовольственную пшеницу на внутреннем рынке

Роль тренера в жизни спортсмена

Роль тренера в жизни спортсмена Написать True or False

Написать True or False Презентация на тему Уголовная и административная ответственность несовершеннолетних

Презентация на тему Уголовная и административная ответственность несовершеннолетних Сборка компьютеров

Сборка компьютеров Обзор средств моделирования

Обзор средств моделирования Удивительный мир музыкальных образов

Удивительный мир музыкальных образов Тема №2

Тема №2 Особенности развития современной политической системы

Особенности развития современной политической системы Ойлау және оның түрлері мен қасиеттері

Ойлау және оның түрлері мен қасиеттері Status 7.0 - это новейшая инновационная бизнесмодель

Status 7.0 - это новейшая инновационная бизнесмодель Mark Zuckerberg

Mark Zuckerberg Задания Excel

Задания Excel Витрувий: поравнести свою лепту

Витрувий: поравнести свою лепту «ИнфоКоммуникации Сибири- 2006»

«ИнфоКоммуникации Сибири- 2006» Политическое развитие России в 1894-1904 гг.

Политическое развитие России в 1894-1904 гг. Светофорик приглашает

Светофорик приглашает Управление персоналом организации

Управление персоналом организации Эволюция человека

Эволюция человека ПРЕЗЕНТАЦИЯ

ПРЕЗЕНТАЦИЯ Особенности психолого-педагогического сопровождения детей с ОВЗ

Особенности психолого-педагогического сопровождения детей с ОВЗ Готические соборы

Готические соборы Стихи и проза. Ритм, рифма, смысл

Стихи и проза. Ритм, рифма, смысл Толерантность

Толерантность Конфликт: особенности и пути разрешения

Конфликт: особенности и пути разрешения The “Mother” of Barbie Doll

The “Mother” of Barbie Doll Презентация на тему Растительный мир зоны тундры

Презентация на тему Растительный мир зоны тундры Презентация на тему Приспособленность организмов к условиям внешней среды как результат действия естественного отбора

Презентация на тему Приспособленность организмов к условиям внешней среды как результат действия естественного отбора Повторение

Повторение