- Стратегия выхода компаний на финансовый рынок

Содержание

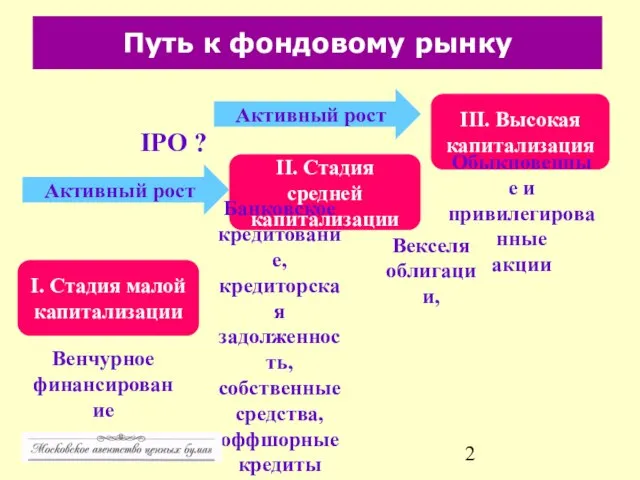

- 2. Путь к фондовому рынку I. Стадия малой капитализации II. Стадия средней капитализации III. Высокая капитализация Активный

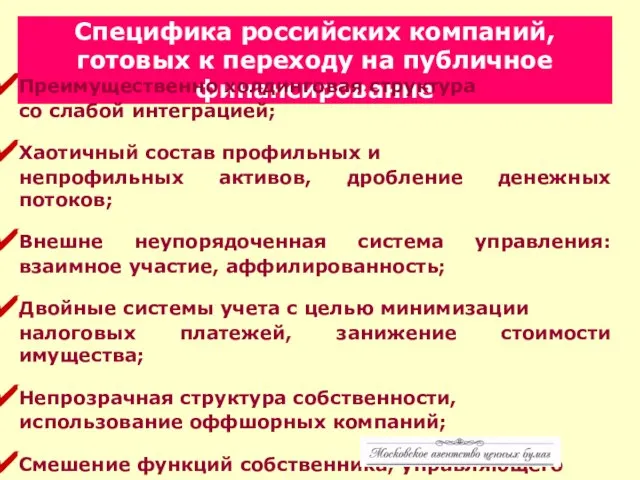

- 3. Специфика российских компаний, готовых к переходу на публичное финансирование Преимущественно холдинговая структура со слабой интеграцией; Хаотичный

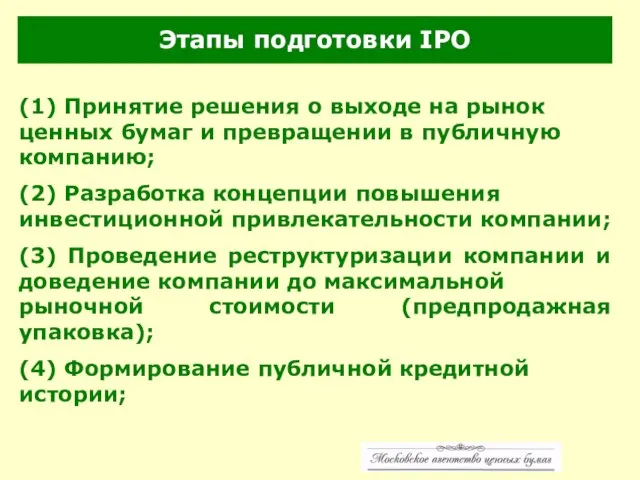

- 4. Этапы подготовки IPO (1) Принятие решения о выходе на рынок ценных бумаг и превращении в публичную

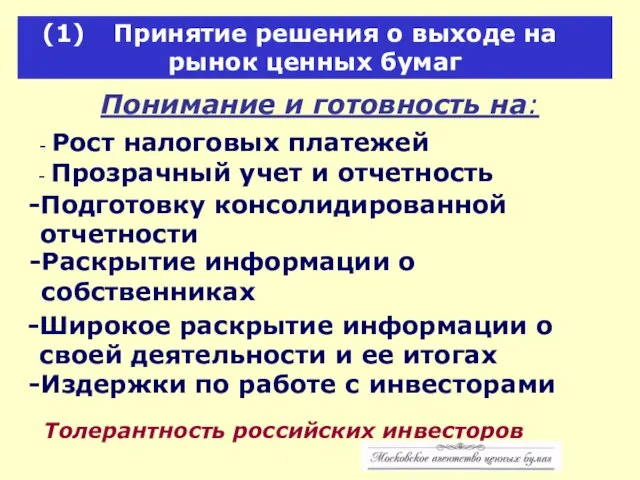

- 5. Принятие решения о выходе на рынок ценных бумаг Понимание и готовность на: - Рост налоговых платежей

- 6. (2) Концепция повышения инвестиционной привлекательности Цель: сделать бизнес понятным и привлекательным для инвесторов, максимально сконцентрировать рыночную

- 7. (3) Реструктуризация и доведение компании до максимальной рыночной стоимости Формирование плана работ и четкость взаимодействия между

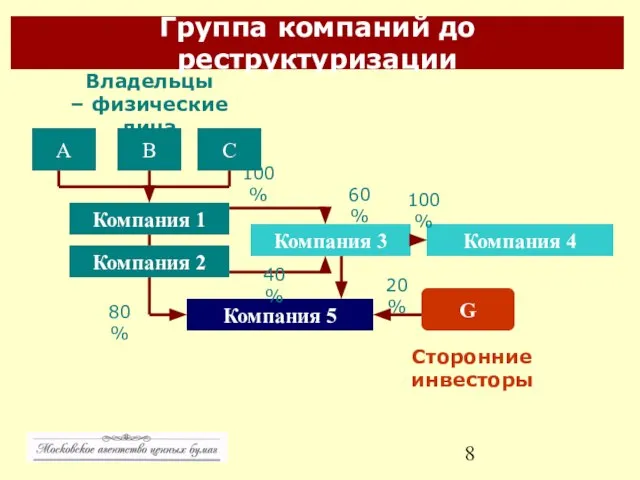

- 8. Группа компаний до реструктуризации А C B Компания 1 Компания 2 Компания 3 G Компания 5

- 9. ЗАО Компания 3 А C B Группа компаний после реструктуризации ОАО «Холдинговая компания» Компания 1 ООО

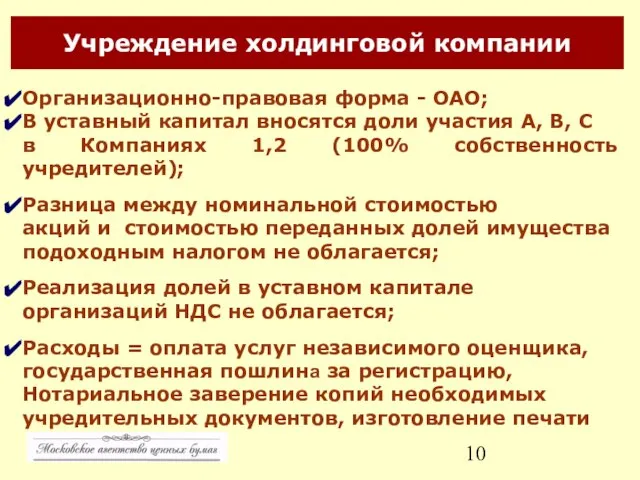

- 10. Учреждение холдинговой компании Организационно-правовая форма - ОАО; В уставный капитал вносятся доли участия A, B, C

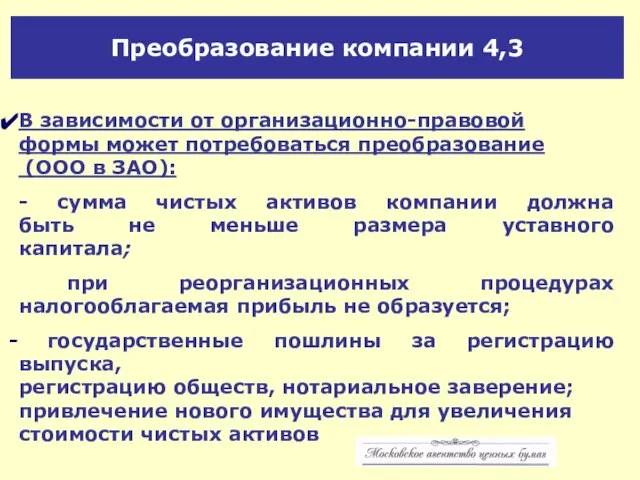

- 11. Преобразование компании 4,3 В зависимости от организационно-правовой формы может потребоваться преобразование (ООО в ЗАО): - сумма

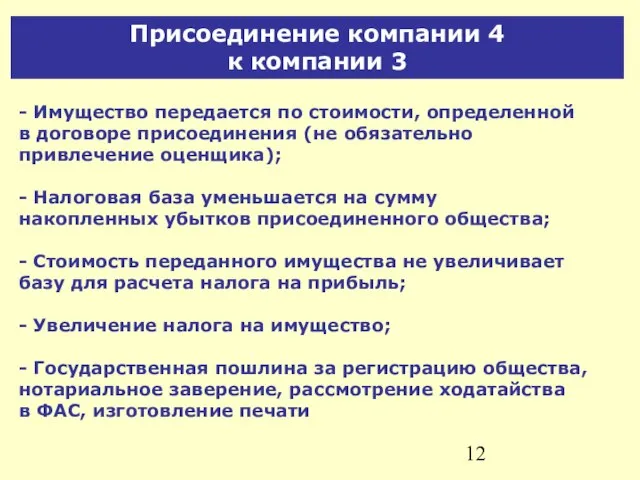

- 12. Присоединение компании 4 к компании 3 - Имущество передается по стоимости, определенной в договоре присоединения (не

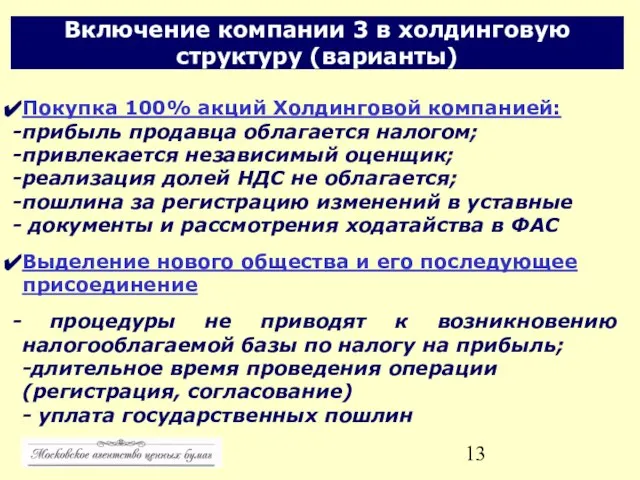

- 13. Включение компании 3 в холдинговую структуру (варианты) Покупка 100% акций Холдинговой компанией: прибыль продавца облагается налогом;

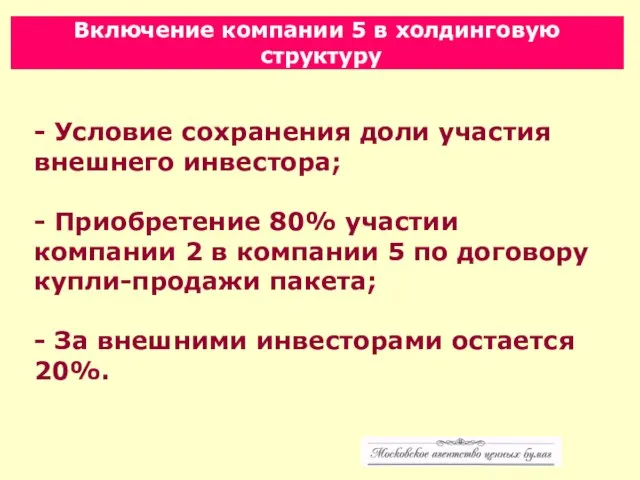

- 14. - Условие сохранения доли участия внешнего инвестора; - Приобретение 80% участии компании 2 в компании 5

- 16. Скачать презентацию

Слайд 2Путь к фондовому рынку

I. Стадия малой

капитализации

II. Стадия средней

капитализации

III. Высокая

капитализация

Активный рост

Активный

Путь к фондовому рынку

I. Стадия малой

капитализации

II. Стадия средней

капитализации

III. Высокая

капитализация

Активный рост

Активный

Слайд 3Специфика российских компаний,

готовых к переходу на публичное

финансирование

Преимущественно холдинговая структура

со

Специфика российских компаний,

готовых к переходу на публичное

финансирование

Преимущественно холдинговая структура

со

Слайд 4Этапы подготовки IPO

(1) Принятие решения о выходе на рынок

ценных бумаг и

Этапы подготовки IPO

(1) Принятие решения о выходе на рынок

ценных бумаг и

Слайд 5 Принятие решения о выходе на

рынок ценных бумаг

Понимание и готовность на:

- Рост

Принятие решения о выходе на

рынок ценных бумаг

Понимание и готовность на:

- Рост

Слайд 6(2) Концепция повышения инвестиционной

привлекательности

Цель: сделать бизнес понятным и привлекательным

для инвесторов, максимально

(2) Концепция повышения инвестиционной

привлекательности

Цель: сделать бизнес понятным и привлекательным

для инвесторов, максимально

Слайд 7(3) Реструктуризация и доведение

компании до максимальной рыночной

стоимости

Формирование плана работ и

четкость взаимодействия

(3) Реструктуризация и доведение

компании до максимальной рыночной

стоимости

Формирование плана работ и

четкость взаимодействия

Слайд 8Группа компаний до реструктуризации

А

C

B

Компания 1

Компания 2

Компания 3

G

Компания 5

Владельцы

– физические лица

Сторонние

инвесторы

Компания 4

100%

60%

100%

40%

80%

20%

Группа компаний до реструктуризации

А

C

B

Компания 1

Компания 2

Компания 3

G

Компания 5

Владельцы

– физические лица

Сторонние

инвесторы

Компания 4

100%

60%

100%

40%

80%

20%

Слайд 9

ЗАО

Компания 3

А

C

B

Группа компаний после реструктуризации

ОАО «Холдинговая компания»

Компания

1

ООО

Компания 4

Компания

2

ООО

ЗАО

Компания 3

А

C

B

Группа компаний после реструктуризации

ОАО «Холдинговая компания»

Компания

1

ООО

Компания 4

Компания

2

ООО

Слайд 10Учреждение холдинговой компании

Организационно-правовая форма - ОАО;

В уставный капитал вносятся доли участия A,

Учреждение холдинговой компании

Организационно-правовая форма - ОАО;

В уставный капитал вносятся доли участия A,

Слайд 11Преобразование компании 4,3

В зависимости от организационно-правовой

формы может потребоваться преобразование

(ООО в

Преобразование компании 4,3

В зависимости от организационно-правовой

формы может потребоваться преобразование

(ООО в

Слайд 12Присоединение компании 4

к компании 3

- Имущество передается по стоимости, определенной

в договоре

Присоединение компании 4

к компании 3

- Имущество передается по стоимости, определенной

в договоре

Слайд 13Включение компании 3 в холдинговую

структуру (варианты)

Покупка 100% акций Холдинговой компанией:

прибыль продавца облагается

Включение компании 3 в холдинговую

структуру (варианты)

Покупка 100% акций Холдинговой компанией:

прибыль продавца облагается

Слайд 14- Условие сохранения доли участия внешнего инвестора;

- Приобретение 80% участии компании 2

- Условие сохранения доли участия внешнего инвестора;

- Приобретение 80% участии компании 2

Основные понятия изобразительного искусства

Основные понятия изобразительного искусства Путешествие в мир Простейших

Путешествие в мир Простейших "Культура речи"

"Культура речи" Дискретизация

Дискретизация Транзакции

Транзакции Мамонова Анастасия

Мамонова Анастасия The road towards sustainability

The road towards sustainability Pismo Święte mówi nam o Aniołach

Pismo Święte mówi nam o Aniołach Вступление

Вступление Presentation Title

Presentation Title  Контроль эксплуатационно-технического состояния аэродромных покрытий

Контроль эксплуатационно-технического состояния аэродромных покрытий Компьютерная память

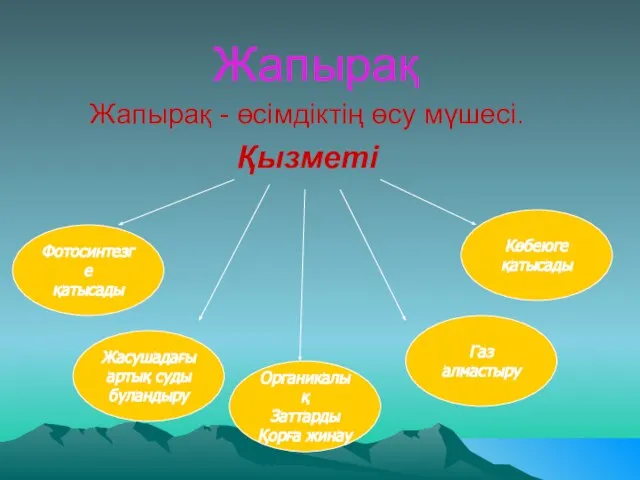

Компьютерная память Жапыра

Жапыра Ежегодный отчёт директора школы по итогам 2011-2012 учебного года

Ежегодный отчёт директора школы по итогам 2011-2012 учебного года Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika

Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika Сочинение в 11 классе

Сочинение в 11 классе Реализм

Реализм Кукольный спектакль Зайкина тётя

Кукольный спектакль Зайкина тётя Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия!

Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия! Полина Виардо и Иван Тургенев

Полина Виардо и Иван Тургенев Физическая активность и её влияние на здоровье человека

Физическая активность и её влияние на здоровье человека Нарушения, допускаемые водителями-международниками, и их последствия

Нарушения, допускаемые водителями-международниками, и их последствия МиАвАСС занятие 3

МиАвАСС занятие 3 Сетевые операционные системы

Сетевые операционные системы Презентация на тему Творчество Ивана Андреевича Крылова

Презентация на тему Творчество Ивана Андреевича Крылова  Презентация на тему Показатели динамики рынка зерна в рф

Презентация на тему Показатели динамики рынка зерна в рф  Шаблон проекта

Шаблон проекта ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012

ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012