- ВКР: Финансовое планирование в бюджетных учреждениях

Содержание

- 2. Актуальность исследования В настоящее время проводится реформа бюджетного процесса в Российской Федерации, основными направлениями которой являются:

- 3. Объект и предмет исследования Объект исследования: ОАО «Шадринский автоагрегатный завод». Предмет исследования: финансовое учреждение.

- 4. Цель исследования Является изучение финансового планирования в бюджетных учреждениях.

- 5. Задачи исследования 1. Рассмотреть понятие и содержание бюджетных учреждений; 2. Изучить формирование финансов бюджетных организаций; 3.

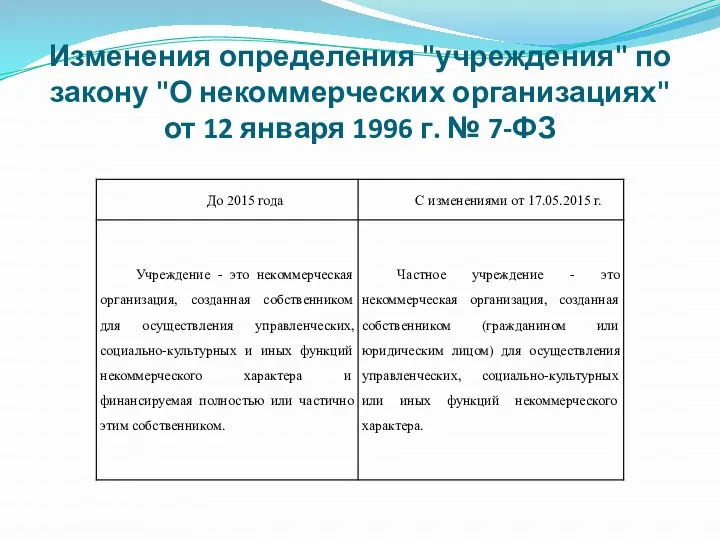

- 6. Изменения определения "учреждения" по закону "О некоммерческих организациях" от 12 января 1996 г. № 7-ФЗ

- 7. Краткая характеристика Шадринский автоагрегатный завод (ШААЗ) – предприятие машиностроительного комплекса Уральской горно-металлургической компании.

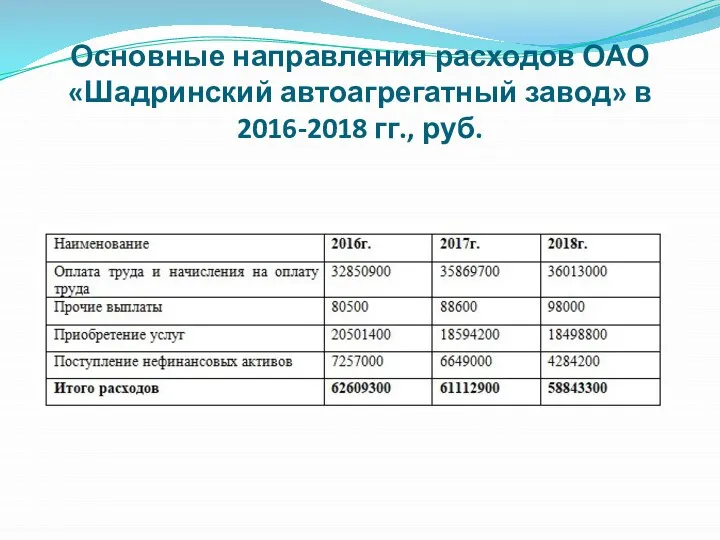

- 8. Основные направления расходов ОАО «Шадринский автоагрегатный завод» в 2016-2018 гг., руб.

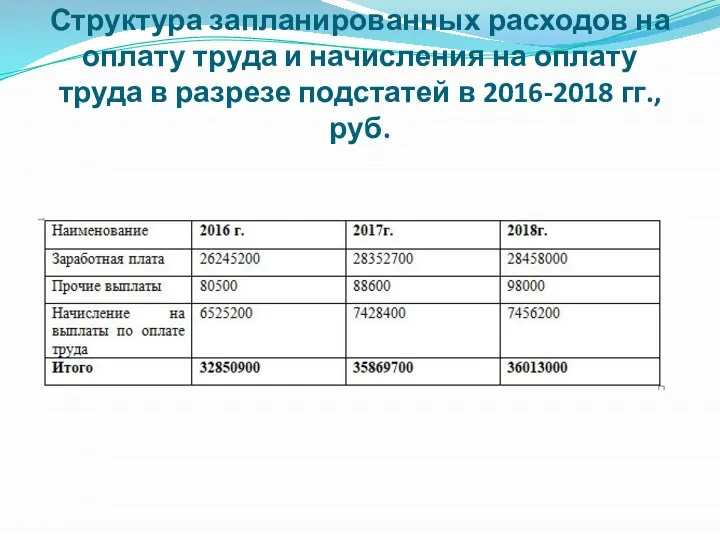

- 9. Структура запланированных расходов на оплату труда и начисления на оплату труда в разрезе подстатей в 2016-2018

- 10. Вывод Экстраполяция; Нормативный; математического моделирования; Балансовый.

- 12. Скачать презентацию

Слайд 2Актуальность исследования

В настоящее время проводится реформа бюджетного процесса в Российской Федерации, основными

Актуальность исследования

В настоящее время проводится реформа бюджетного процесса в Российской Федерации, основными

Слайд 3Объект и предмет исследования

Объект исследования: ОАО «Шадринский автоагрегатный завод».

Предмет исследования: финансовое учреждение.

Объект и предмет исследования

Объект исследования: ОАО «Шадринский автоагрегатный завод».

Предмет исследования: финансовое учреждение.

Слайд 4Цель исследования

Является изучение финансового планирования в бюджетных учреждениях.

Цель исследования

Является изучение финансового планирования в бюджетных учреждениях.

Слайд 5Задачи исследования

1. Рассмотреть понятие и содержание бюджетных учреждений;

2. Изучить формирование финансов бюджетных

Задачи исследования

1. Рассмотреть понятие и содержание бюджетных учреждений;

2. Изучить формирование финансов бюджетных

Слайд 6Изменения определения "учреждения" по закону "О некоммерческих организациях" от 12 января 1996

Изменения определения "учреждения" по закону "О некоммерческих организациях" от 12 января 1996

Слайд 7Краткая характеристика

Шадринский автоагрегатный завод (ШААЗ) – предприятие машиностроительного комплекса Уральской горно-металлургической компании.

Краткая характеристика

Шадринский автоагрегатный завод (ШААЗ) – предприятие машиностроительного комплекса Уральской горно-металлургической компании.

Слайд 8Основные направления расходов ОАО «Шадринский автоагрегатный завод» в 2016-2018 гг., руб.

Основные направления расходов ОАО «Шадринский автоагрегатный завод» в 2016-2018 гг., руб.

Слайд 9Структура запланированных расходов на оплату труда и начисления на оплату труда в

Структура запланированных расходов на оплату труда и начисления на оплату труда в

Слайд 10Вывод

Экстраполяция;

Нормативный;

математического моделирования;

Балансовый.

Вывод

Экстраполяция;

Нормативный;

математического моделирования;

Балансовый.

Выпрямитель SensorProtection PHS8667

Выпрямитель SensorProtection PHS8667 Технология разрешения конфликта

Технология разрешения конфликта ОДНКР

ОДНКР Внешняя политика Ивана IV

Внешняя политика Ивана IV Сравнение и построение предметов, сложных по форме. Нарисовать натюрморт и выполнить его в карандаше

Сравнение и построение предметов, сложных по форме. Нарисовать натюрморт и выполнить его в карандаше Стиль Барокко

Стиль Барокко Презентация на тему Таможенная система республики Казахстан

Презентация на тему Таможенная система республики Казахстан Карлсон. Тренажёр по английскому языку

Карлсон. Тренажёр по английскому языку Тема выпускной работы

Тема выпускной работы Организация как открытая система

Организация как открытая система В. Г . Короленко - прозаик, публицист, общественный деятель. (1853 – 1921)

В. Г . Короленко - прозаик, публицист, общественный деятель. (1853 – 1921) Рентгеновские излучения Выполнил : ученик 8 класса Никитин Александр

Рентгеновские излучения Выполнил : ученик 8 класса Никитин Александр Лекция и практическое задание

Лекция и практическое задание Презентация на тему Ордена

Презентация на тему Ордена Оконные и стеновые вентиляционные клапаны

Оконные и стеновые вентиляционные клапаны Моделирование производственного процесса промышленного предприятия Туркина Александра Сергеевна

Моделирование производственного процесса промышленного предприятия Туркина Александра Сергеевна Презентация к уроку географии _Правила заполнения контурной карты_

Презентация к уроку географии _Правила заполнения контурной карты_ Мятежность и чувство одиночества в стихотворении М.Ю.Лермонтова « Парус»

Мятежность и чувство одиночества в стихотворении М.Ю.Лермонтова « Парус» Центральная Библиотека в Ванкувере

Центральная Библиотека в Ванкувере great_britain_0

great_britain_0 Виды символики

Виды символики Кризис трех лет

Кризис трех лет Кем быть: «совой», «жаворонком» или счастливым человеком?

Кем быть: «совой», «жаворонком» или счастливым человеком? Герб России

Герб России Новогодняя карусель

Новогодняя карусель 2011-2012 навчальний рік

2011-2012 навчальний рік Речевая деятельность

Речевая деятельность Российские программы с мировым именем!

Российские программы с мировым именем!