- ВКР: Налогообложение сельскохозяйственных товаропроизводителей на территории Российской Федерации

Содержание

- 2. Актуальность темы Эффективность системы налогообложения в сельском хозяйстве зависит от двух составляющих: налоговой политики государства, осуществляемой

- 3. ЦЕЛЬ Целью выпускной квалификационной работы является изучение особенностей налогообложения сельскохозяйственных товаропроизводителей. ЗАДАЧИ

- 4. ОБЪЕКТ ПРЕДМЕТ КФХ Алхасов Садрутдин Магамедович Особенности налогообложения сельскохозяйственных товаропроизводителей.

- 5. Сельскохозяйственные товаропроизводители Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и

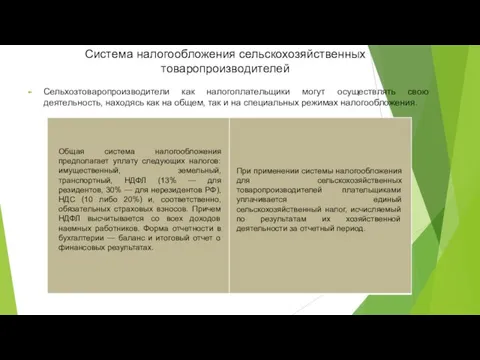

- 6. Система налогообложения сельскохозяйственных товаропроизводителей Сельхозтоваропроизводители как налогоплательщики могут осуществлять свою деятельность, находясь как на общем, так

- 7. Система налогообложения сельскохозяйственных товаропроизводителей

- 8. Налоговый учет сельскохозяйственными товаропроизводителями При формировании системы налогового учета (на основании бухгалтерского учета) разрабатывается методологическая и

- 9. Краткая характеристика КФХ Алхасов Крестьянское фермерское хозяйство Алхасов Садрутдин Магомедович зарегистрировано 2 февраля 2018 г. регистратором

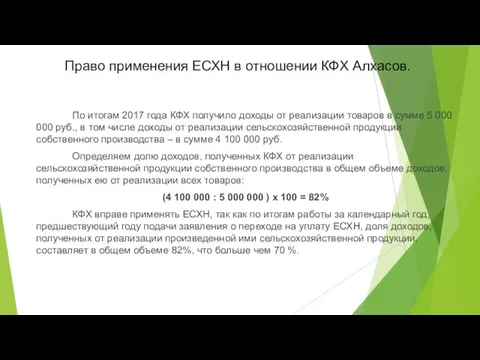

- 10. Право применения ЕСХН в отношении КФХ Алхасов. По итогам 2017 года КФХ получило доходы от реализации

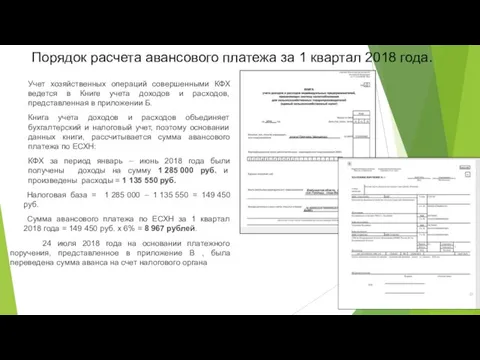

- 11. Порядок расчета авансового платежа за 1 квартал 2018 года. Учет хозяйственных операций совершенными КФХ ведется в

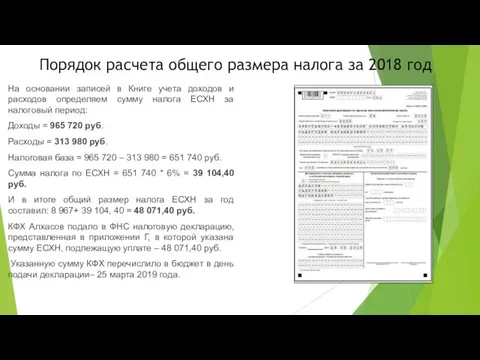

- 12. Порядок расчета общего размера налога за 2018 год На основании записей в Книге учета доходов и

- 13. Пути совершенствования 1. Основной проблемой, с которой сталкивается предприятие при формализации методологии налогового учета, является правильное

- 14. Вывод по работе В настоящее время государство возлагает на предприятия в области сельского хозяйства, определенные надежды

- 15. Спасибо за внимание !

- 17. Скачать презентацию

Слайд 2Актуальность темы

Эффективность системы налогообложения в сельском хозяйстве зависит от двух составляющих: налоговой

Актуальность темы

Эффективность системы налогообложения в сельском хозяйстве зависит от двух составляющих: налоговой

Слайд 3ЦЕЛЬ

Целью выпускной квалификационной работы является изучение особенностей налогообложения сельскохозяйственных товаропроизводителей.

ЗАДАЧИ

ЦЕЛЬ

Целью выпускной квалификационной работы является изучение особенностей налогообложения сельскохозяйственных товаропроизводителей.

ЗАДАЧИ

Слайд 4ОБЪЕКТ

ПРЕДМЕТ

КФХ Алхасов Садрутдин Магамедович

Особенности налогообложения сельскохозяйственных товаропроизводителей.

ОБЪЕКТ

ПРЕДМЕТ

КФХ Алхасов Садрутдин Магамедович

Особенности налогообложения сельскохозяйственных товаропроизводителей.

Слайд 5Сельскохозяйственные товаропроизводители

Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие

Сельскохозяйственные товаропроизводители

Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие

Слайд 6Система налогообложения сельскохозяйственных товаропроизводителей

Сельхозтоваропроизводители как налогоплательщики могут осуществлять свою деятельность, находясь

Система налогообложения сельскохозяйственных товаропроизводителей

Сельхозтоваропроизводители как налогоплательщики могут осуществлять свою деятельность, находясь

Слайд 7Система налогообложения сельскохозяйственных товаропроизводителей

Система налогообложения сельскохозяйственных товаропроизводителей

Слайд 8Налоговый учет сельскохозяйственными товаропроизводителями

При формировании системы налогового учета (на основании бухгалтерского учета)

Налоговый учет сельскохозяйственными товаропроизводителями

При формировании системы налогового учета (на основании бухгалтерского учета)

Слайд 9Краткая характеристика КФХ Алхасов

Крестьянское фермерское хозяйство Алхасов Садрутдин Магомедович зарегистрировано 2 февраля

Краткая характеристика КФХ Алхасов

Крестьянское фермерское хозяйство Алхасов Садрутдин Магомедович зарегистрировано 2 февраля

Слайд 10Право применения ЕСХН в отношении КФХ Алхасов.

По итогам 2017 года КФХ получило

Право применения ЕСХН в отношении КФХ Алхасов.

По итогам 2017 года КФХ получило

Слайд 11Порядок расчета авансового платежа за 1 квартал 2018 года.

Учет хозяйственных операций совершенными

Порядок расчета авансового платежа за 1 квартал 2018 года.

Учет хозяйственных операций совершенными

Слайд 12Порядок расчета общего размера налога за 2018 год

На основании записей в Книге

Порядок расчета общего размера налога за 2018 год

На основании записей в Книге

Слайд 13Пути совершенствования

1. Основной проблемой, с которой сталкивается предприятие при формализации методологии

Пути совершенствования

1. Основной проблемой, с которой сталкивается предприятие при формализации методологии

Слайд 14Вывод по работе

В настоящее время государство возлагает на предприятия в области

Вывод по работе

В настоящее время государство возлагает на предприятия в области

Слайд 15Спасибо за внимание !

Спасибо за внимание !

Возможности использования Единого архива социологических данных на экономическом факультете МГУ им.М.В.Ломоносова Телешова Ири

Возможности использования Единого архива социологических данных на экономическом факультете МГУ им.М.В.Ломоносова Телешова Ири Классификация электробытовой техники

Классификация электробытовой техники Здоровое поколение

Здоровое поколение Предметы для сервировки стола

Предметы для сервировки стола Методики по изучению процессов мышления у детей дошкольного и младшего школьного возраста

Методики по изучению процессов мышления у детей дошкольного и младшего школьного возраста Фасады магазинов

Фасады магазинов Цветовой акцент

Цветовой акцент Биология –наука о жизни

Биология –наука о жизни Презентация на тему Рельеф дна Мирового океана

Презентация на тему Рельеф дна Мирового океана 4 ноября - День народного единства

4 ноября - День народного единства Технология трудовой деятельности

Технология трудовой деятельности Вторая Мировая война

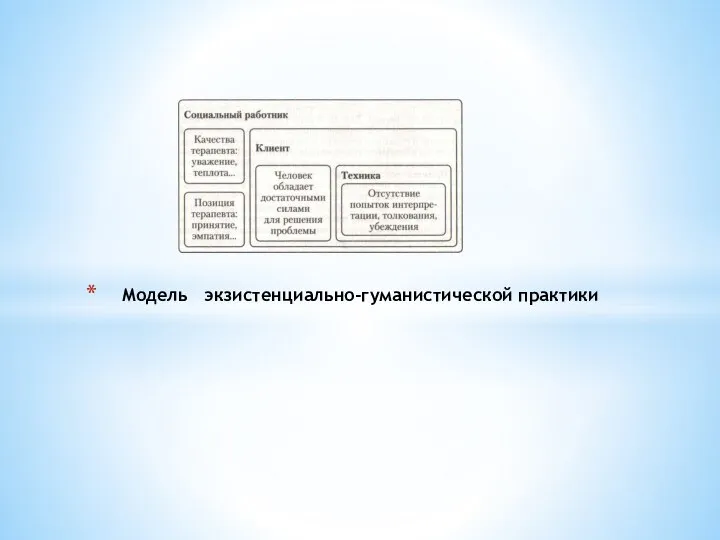

Вторая Мировая война Модель экзистенциально-гуманистической практики

Модель экзистенциально-гуманистической практики Образ Тараса Бульбы

Образ Тараса Бульбы Смирнова Валентина Григорьевнак.э.н., профессор, заместитель заведующего кафедрой «Управление знаниями»

Смирнова Валентина Григорьевнак.э.н., профессор, заместитель заведующего кафедрой «Управление знаниями» ТЕОРЕМА ПИФАГОРА

ТЕОРЕМА ПИФАГОРА Презентация на тему Личная гигиена

Презентация на тему Личная гигиена  Кириллина Татьяна Георгиевна

Кириллина Татьяна Георгиевна Тексты по проверке техники чтения в начальной школе

Тексты по проверке техники чтения в начальной школе Презентация на тему Искусство XIX века в писках новой картины мира

Презентация на тему Искусство XIX века в писках новой картины мира  Моторное топливо на базе ненефтяного сырья

Моторное топливо на базе ненефтяного сырья КОМПЬЮТЕРНЫЕ СЕТИ Компьютерная сеть

КОМПЬЮТЕРНЫЕ СЕТИ Компьютерная сеть Общие подходы в менеджменте и их особенности

Общие подходы в менеджменте и их особенности «СОЛНЫШКО» ЛЕТНИЙОЗДОРОВИТЕЛЬНЫЙ ЛАГЕРЬ

«СОЛНЫШКО» ЛЕТНИЙОЗДОРОВИТЕЛЬНЫЙ ЛАГЕРЬ Презентация на тему Хозяйственное освоение Сибири

Презентация на тему Хозяйственное освоение Сибири Мечта человека о счастье в феерии А.Грина «Алые паруса»

Мечта человека о счастье в феерии А.Грина «Алые паруса» Герань - символ уюта и душевного комфорта

Герань - символ уюта и душевного комфорта ИСПОЛЬЗОВАНИЕ

ИСПОЛЬЗОВАНИЕ