- Внутрифирменное планирование финансовой деятельности

Содержание

- 2. Внутрифирменное планирование - это взаимосвязанная научная и практическая деятельность людей, предметом изучения которой выступает система свободных

- 3. Финансовое планирование – это планирование всех доходов и направлений расходования денежных средств для обеспечения развития предприятия.

- 4. В процессе финансового планирования: а) идентифицируются финансовые цели и ориентиры фирмы; б) устанавливается степень соответствия этих

- 5. Основные задачи финансового планирования следующие: - обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности; -

- 6. Объектом финансового планирования организации служат: - выручка от продажи продукции; - прибыль и её распределение; -

- 7. Этапы финансового планирование: - анализ финансового положения компании; - составление прогнозных смет и бюджетов; - определение

- 8. Методы планирования - это конкретные способы и приёмы расчётов показателей

- 9. В практике финансового планирования применяются следующие методы: экономического анализа, нормативный, балансовых расчетов, денежных потоков, метод многовариантности

- 10. Метод экономического анализа позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, внутренние резервы

- 11. Нормативный метод используется при наличии установленных норм нормативов. Нормативы, используемые при финансовом планировании, устанавливаются: -органами власти

- 12. Балансовый метод применяется при планировании распределения полученных финансовых средств. Суть его заключается в построении баланса имеющихся

- 13. Метод дисконтированных денежных потоков используют при составлении финансовых планов для прогнозирования совокупности распределенных во времени поступлений

- 14. Метод многовариантности расчетов состоит в разработке альтернативных вариантов плановых расчетов, чтобы выбрать из них оптимальный, при

- 15. Метод пропорциональной зависимости показателей он используется при составлении основных документов финансового плана (баланс, отчет о прибылях

- 16. Классификация видов финансового планирования: КЛАССИФИКАЦИОННЫЙ ПРИЗНАК ВИДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ По уровню планирования По уровню структурной иерархии

- 18. Скачать презентацию

Слайд 2Внутрифирменное планирование

- это взаимосвязанная научная и практическая деятельность людей, предметом изучения

Внутрифирменное планирование

- это взаимосвязанная научная и практическая деятельность людей, предметом изучения

Слайд 3Финансовое планирование

– это планирование всех доходов и направлений расходования денежных средств

Финансовое планирование

– это планирование всех доходов и направлений расходования денежных средств

Слайд 4

В процессе финансового планирования:

а) идентифицируются финансовые цели и ориентиры фирмы;

б) устанавливается степень

В процессе финансового планирования:

а) идентифицируются финансовые цели и ориентиры фирмы;

б) устанавливается степень

Слайд 5Основные задачи финансового

планирования следующие:

- обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и

Основные задачи финансового

планирования следующие:

- обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и

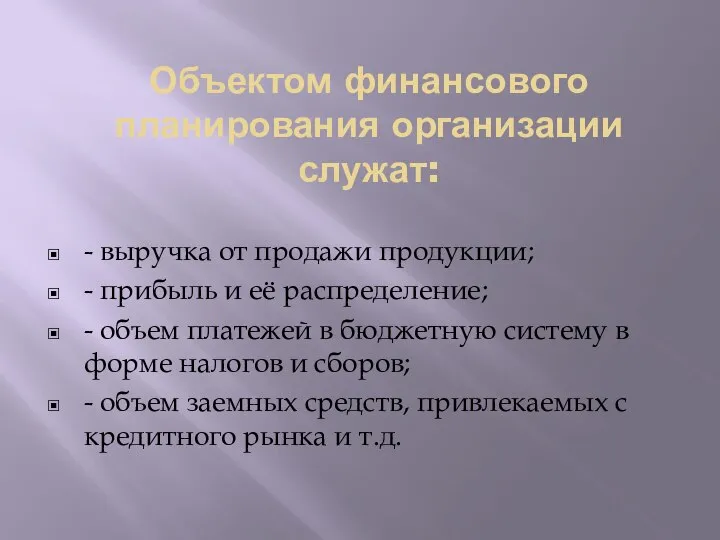

Слайд 6Объектом финансового планирования организации служат:

- выручка от продажи продукции;

- прибыль и её

Объектом финансового планирования организации служат:

- выручка от продажи продукции;

- прибыль и её

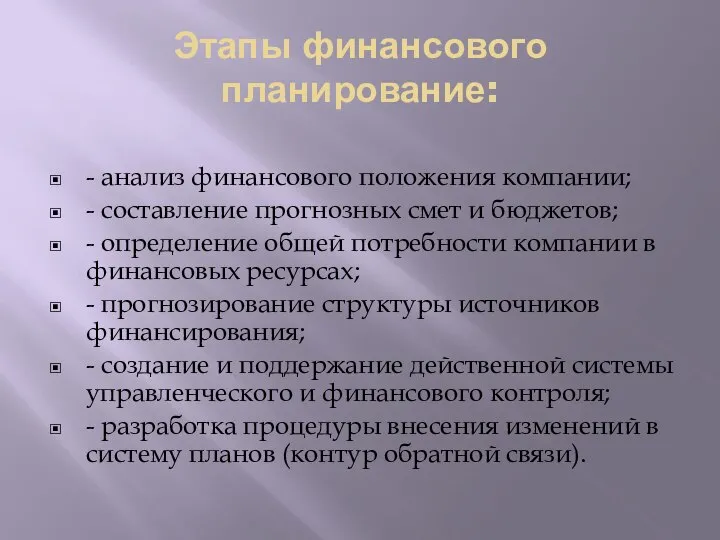

Слайд 7Этапы финансового планирование:

- анализ финансового положения компании;

- составление прогнозных смет и бюджетов;

-

Этапы финансового планирование:

- анализ финансового положения компании;

- составление прогнозных смет и бюджетов;

-

Слайд 8 Методы планирования

- это конкретные способы и приёмы расчётов

Методы планирования

- это конкретные способы и приёмы расчётов

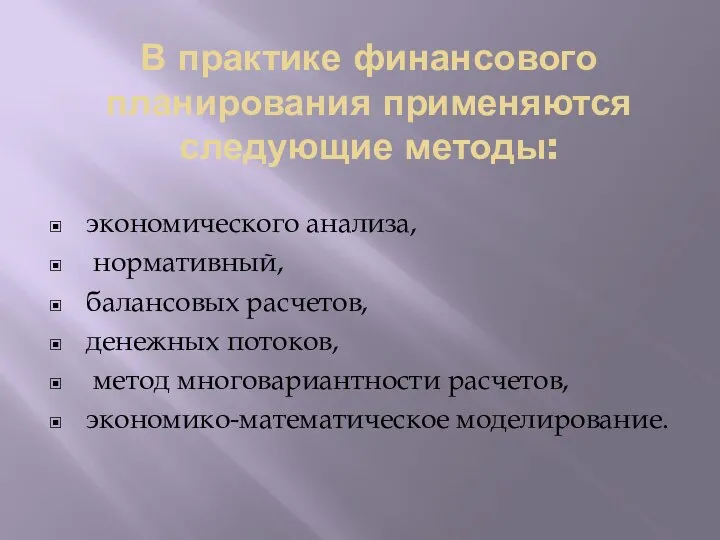

Слайд 9В практике финансового планирования применяются следующие методы:

экономического анализа,

нормативный,

балансовых расчетов,

В практике финансового планирования применяются следующие методы:

экономического анализа,

нормативный,

балансовых расчетов,

Слайд 10 Метод экономического анализа

позволяет определить основные закономерности, тенденции в движении

Метод экономического анализа

позволяет определить основные закономерности, тенденции в движении

Слайд 11Нормативный метод

используется при наличии установленных норм нормативов.

Нормативы, используемые при финансовом

Нормативный метод

используется при наличии установленных норм нормативов.

Нормативы, используемые при финансовом

Слайд 12Балансовый метод

применяется при планировании распределения полученных финансовых средств. Суть его

Балансовый метод

применяется при планировании распределения полученных финансовых средств. Суть его

Слайд 13Метод дисконтированных денежных потоков

используют при составлении финансовых планов для

Метод дисконтированных денежных потоков

используют при составлении финансовых планов для

Слайд 14 Метод многовариантности расчетов

состоит в разработке альтернативных вариантов плановых

Метод многовариантности расчетов

состоит в разработке альтернативных вариантов плановых

Слайд 15Метод пропорциональной зависимости показателей

он используется при составлении основных документов

Метод пропорциональной зависимости показателей

он используется при составлении основных документов

Слайд 16Классификация видов финансового планирования:

КЛАССИФИКАЦИОННЫЙ ПРИЗНАК

ВИДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

По уровню планирования

По уровню структурной иерархии

Классификация видов финансового планирования:

КЛАССИФИКАЦИОННЫЙ ПРИЗНАК

ВИДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

По уровню планирования

По уровню структурной иерархии

[Panda MeetUP] Кто все эти люди_

[Panda MeetUP] Кто все эти люди_ Артериальная гипертония.

Артериальная гипертония. В гостях у любимой сказки

В гостях у любимой сказки The printed word

The printed word МОУ Морозовская СОШ Тейковского муниципального района Ивановской области Областные краеведческие чтения учащихся Ивановской об

МОУ Морозовская СОШ Тейковского муниципального района Ивановской области Областные краеведческие чтения учащихся Ивановской об مدیریت مراکز فرهنگی

مدیریت مراکز فرهنگی Муниципальное образовательное учреждение «Средняя общеобразовательная школа №14 с углубленным изучением английского языка»3

Муниципальное образовательное учреждение «Средняя общеобразовательная школа №14 с углубленным изучением английского языка»3 Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз

Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз Спрос предложение и равновесная цена

Спрос предложение и равновесная цена Этрусское искусство

Этрусское искусство Обсуждение хода и перспектив развития проекта по изучению особенностей читательской грамотности учащихся в связи с анализом резу

Обсуждение хода и перспектив развития проекта по изучению особенностей читательской грамотности учащихся в связи с анализом резу The Article

The Article Стандарт электронной услуги (СЭУ)

Стандарт электронной услуги (СЭУ) Коммерческое предложение на органические удобрения

Коммерческое предложение на органические удобрения Электрический ток в газах (10 класс)

Электрический ток в газах (10 класс) Основные типы узлов. Назначение узлов

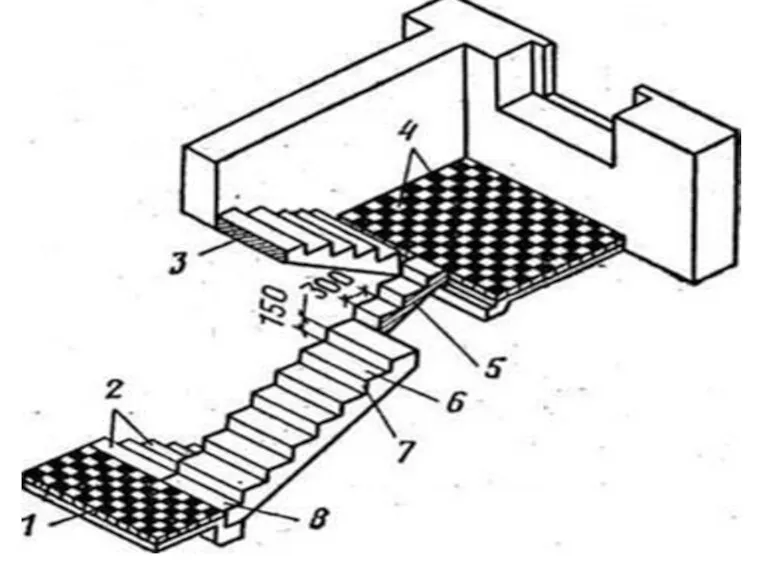

Основные типы узлов. Назначение узлов Лестница. Элементы лестницы

Лестница. Элементы лестницы Динамометр DynaforTM LLX1

Динамометр DynaforTM LLX1 Презентация тренинга«Работа с возражениями и сопротивлениями»

Презентация тренинга«Работа с возражениями и сопротивлениями» как_помочь_себе_когда_батарейка_на_нуле

как_помочь_себе_когда_батарейка_на_нуле Кожа. Надежная защита организма

Кожа. Надежная защита организма Вечер памяти Александра Вампилова

Вечер памяти Александра Вампилова Гостиница Khortitsa palace

Гостиница Khortitsa palace Презентация на тему Глобализация

Презентация на тему Глобализация Андрей Дмитриевич Сахаров - Гражданин России, Гражданин Мира

Андрей Дмитриевич Сахаров - Гражданин России, Гражданин Мира Оказываем аутсорсинг бухгалтерских услуг для ооо и ип

Оказываем аутсорсинг бухгалтерских услуг для ооо и ип Предпосылки Великой Отечественной Войны

Предпосылки Великой Отечественной Войны СЛУЖБА СКОРОЙ МЕДИЦИНСКОЙ ПОМОЩИ В СИСТЕМЕ ОМС

СЛУЖБА СКОРОЙ МЕДИЦИНСКОЙ ПОМОЩИ В СИСТЕМЕ ОМС