- Вопросы по учету межбюджетных трансфертов в 2019 году

Содержание

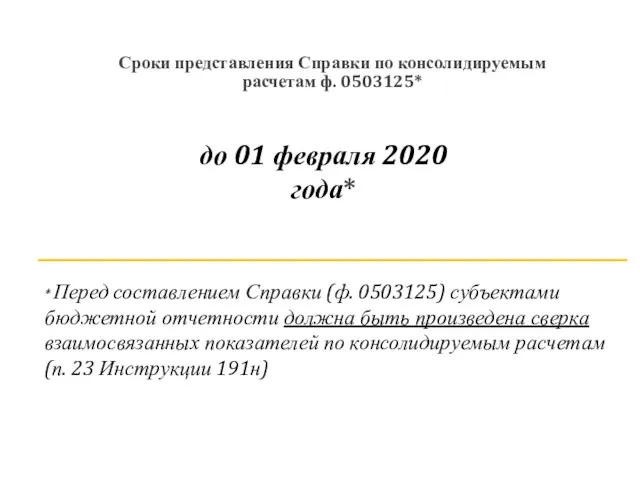

- 2. до 01 февраля 2020 года* Сроки представления Справки по консолидируемым расчетам ф. 0503125* * Перед составлением

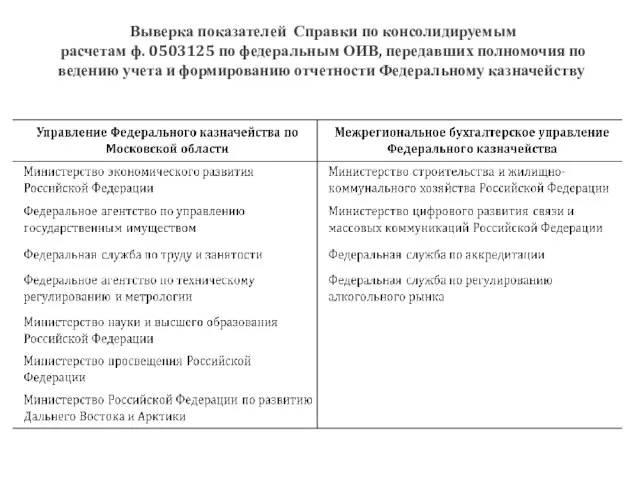

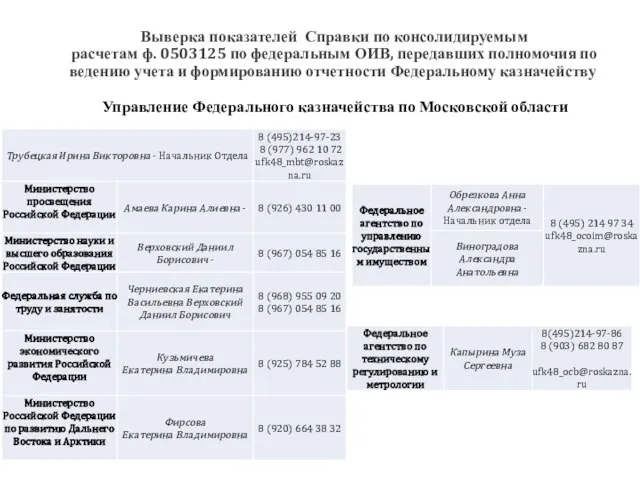

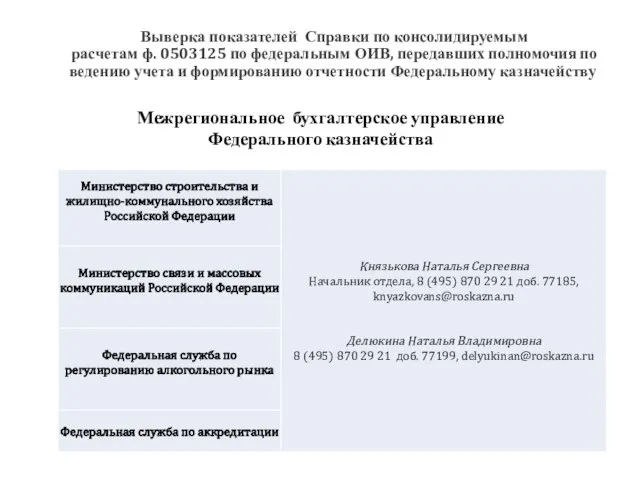

- 3. Выверка показателей Справки по консолидируемым расчетам ф. 0503125 по федеральным ОИВ, передавших полномочия по ведению учета

- 4. Выверка показателей Справки по консолидируемым расчетам ф. 0503125 по федеральным ОИВ, передавших полномочия по ведению учета

- 5. Выверка показателей Справки по консолидируемым расчетам ф. 0503125 по федеральным ОИВ, передавших полномочия по ведению учета

- 6. Письмо Минфина России от 22.07.2019 № 02-05-10/54392 Письмо Минфина России и Федерального казначейства от 29.11.2019 №

- 7. МБТ Соглашение (первичный документ –соглашение) Закон (первичный документ??) Без условий С условиями Без условий С условиями

- 8. Учет межбюджетных трансфертов без условий Корректировка – Внесение изменений в соглашение, закон о бюджете

- 9. Учет межбюджетных трансфертов с условиями Корректировка – Внесение изменений в соглашение, закон о бюджете

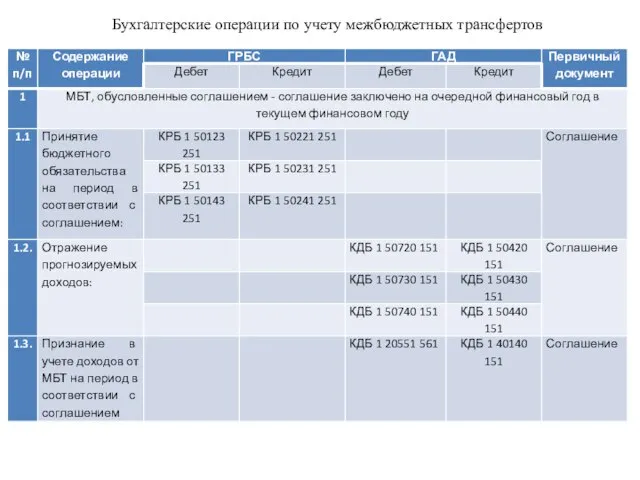

- 10. Бухгалтерские операции по учету межбюджетных трансфертов Бухгалтерские операции по учету межбюджетных трансфертов

- 11. Бухгалтерские операции по учету межбюджетных трансфертов

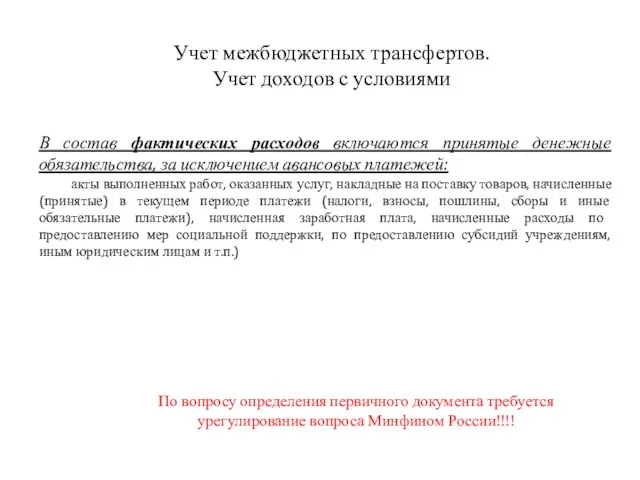

- 12. Учет межбюджетных трансфертов. Учет доходов с условиями В состав фактических расходов включаются принятые денежные обязательства, за

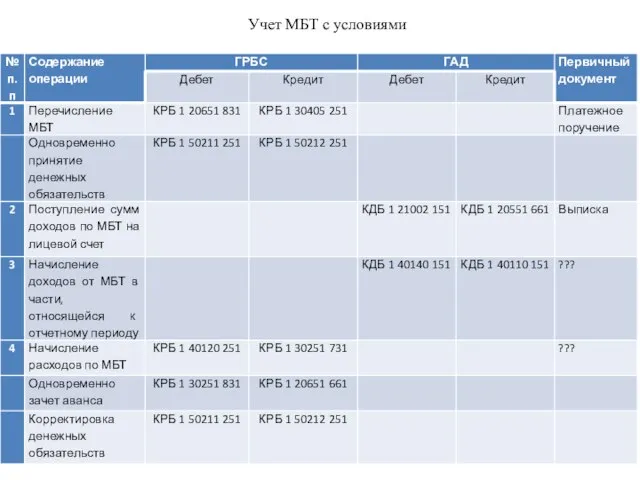

- 13. Учет МБТ с условиями

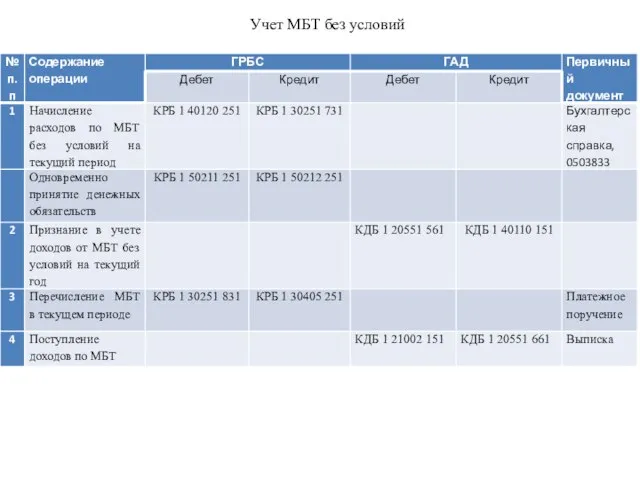

- 14. Учет МБТ без условий

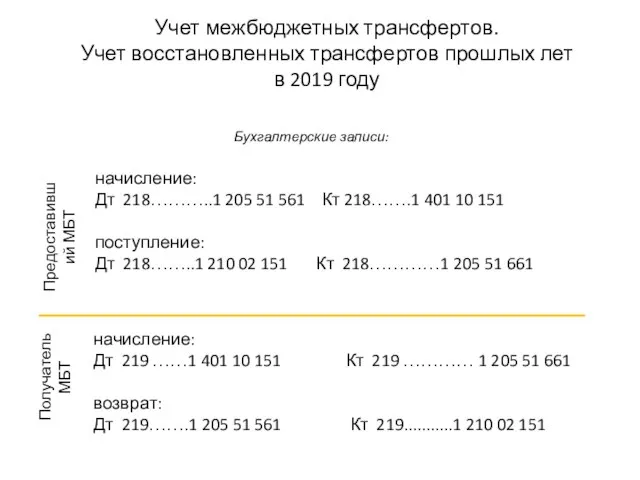

- 15. Учет межбюджетных трансфертов. Учет восстановленных трансфертов прошлых лет в 2019 году начисление: Дт 219 ……1 401

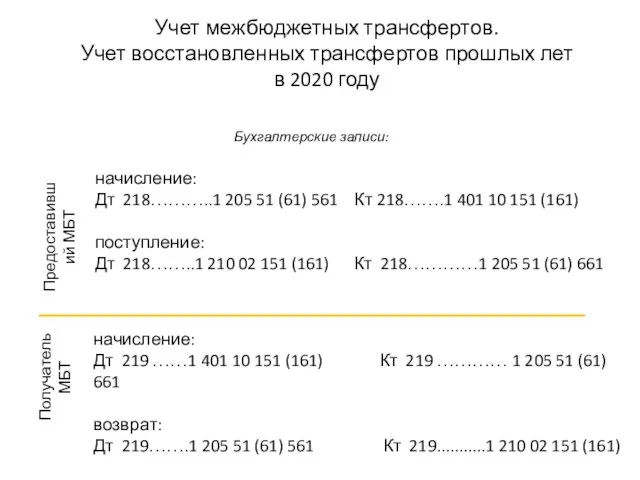

- 16. Учет межбюджетных трансфертов. Учет восстановленных трансфертов прошлых лет в 2020 году начисление: Дт 219 ……1 401

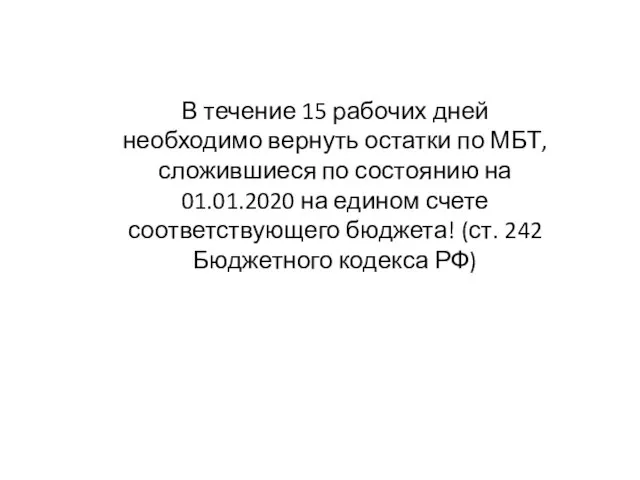

- 17. В течение 15 рабочих дней необходимо вернуть остатки по МБТ, сложившиеся по состоянию на 01.01.2020 на

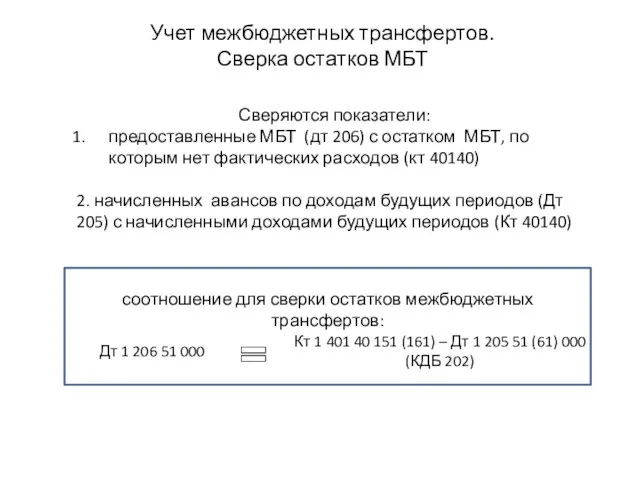

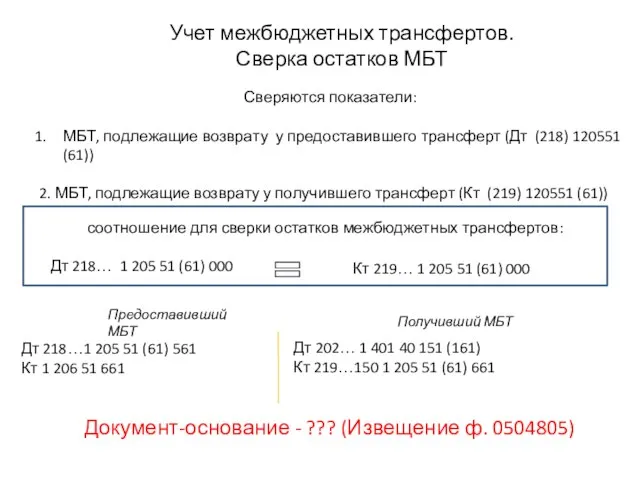

- 18. Учет межбюджетных трансфертов. Сверка остатков МБТ Кт 1 401 40 151 (161) – Дт 1 205

- 19. Учет межбюджетных трансфертов. Сверка остатков МБТ Кт 219… 1 205 51 (61) 000 Дт 218… 1

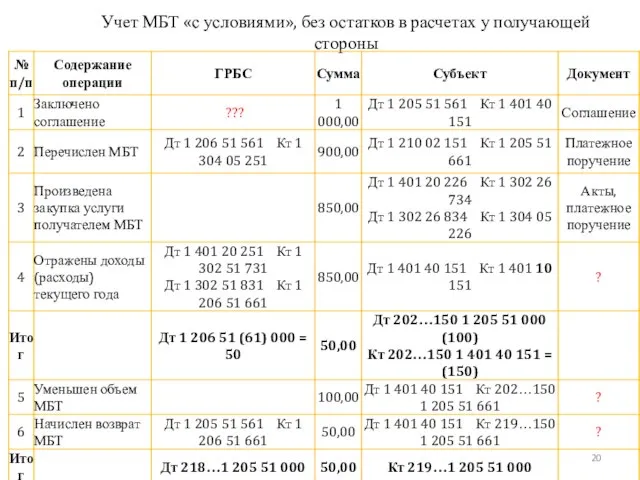

- 20. Учет МБТ «с условиями», без остатков в расчетах у получающей стороны

- 22. Скачать презентацию

Слайд 3 Выверка показателей Справки по консолидируемым

расчетам ф. 0503125 по федеральным ОИВ,

Выверка показателей Справки по консолидируемым расчетам ф. 0503125 по федеральным ОИВ,

Слайд 4 Выверка показателей Справки по консолидируемым

расчетам ф. 0503125 по федеральным ОИВ,

Выверка показателей Справки по консолидируемым

расчетам ф. 0503125 по федеральным ОИВ,

Слайд 5 Выверка показателей Справки по консолидируемым

расчетам ф. 0503125 по федеральным ОИВ,

Выверка показателей Справки по консолидируемым

расчетам ф. 0503125 по федеральным ОИВ,

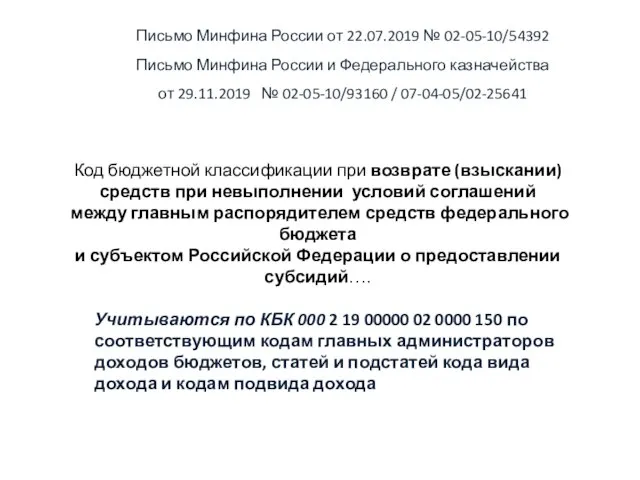

Слайд 6Письмо Минфина России от 22.07.2019 № 02-05-10/54392

Письмо Минфина России и Федерального казначейства

от

Письмо Минфина России от 22.07.2019 № 02-05-10/54392

Письмо Минфина России и Федерального казначейства

от

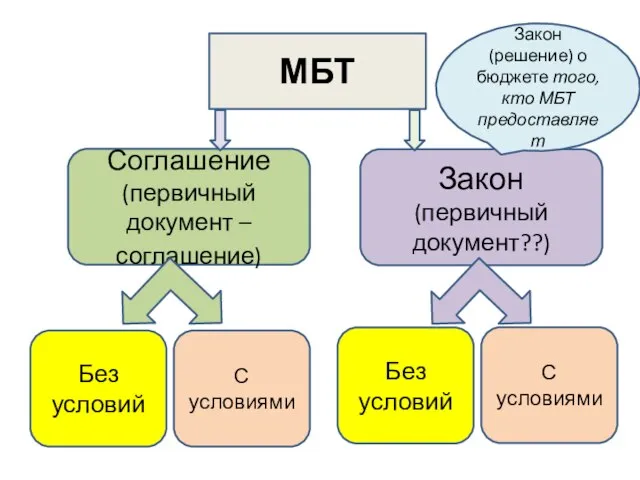

Слайд 7МБТ

Соглашение (первичный документ –соглашение)

Закон

(первичный документ??)

Без условий

С условиями

Без условий

С условиями

Закон

МБТ

Соглашение (первичный документ –соглашение)

Закон

(первичный документ??)

Без условий

С условиями

Без условий

С условиями

Закон

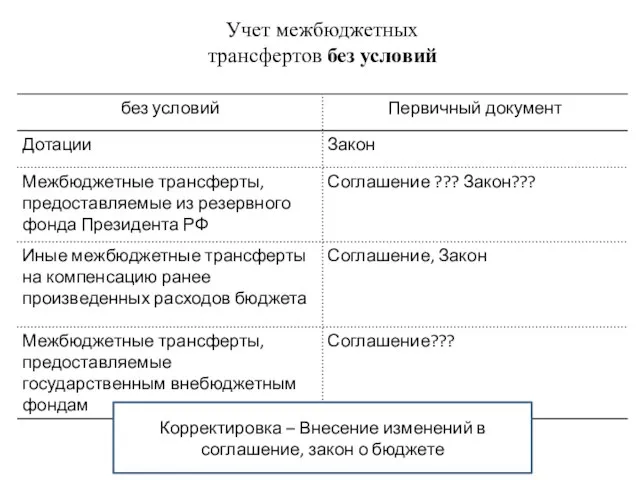

Слайд 8Учет межбюджетных трансфертов без условий

Корректировка – Внесение изменений в соглашение, закон о

Учет межбюджетных трансфертов без условий

Корректировка – Внесение изменений в соглашение, закон о

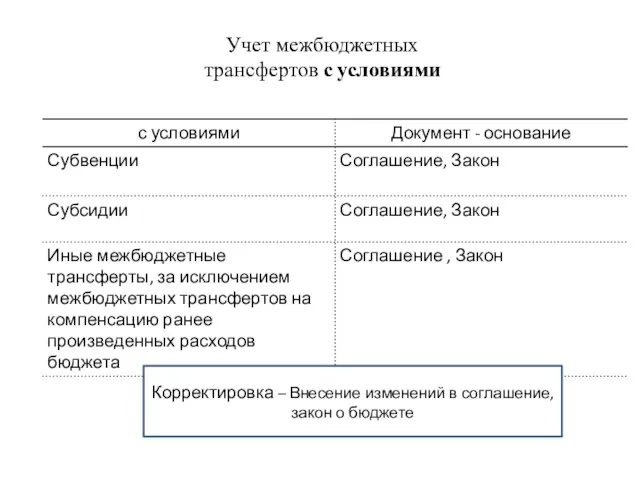

Слайд 9Учет межбюджетных трансфертов с условиями

Корректировка – Внесение изменений в соглашение, закон о

Учет межбюджетных трансфертов с условиями

Корректировка – Внесение изменений в соглашение, закон о

Слайд 10Бухгалтерские операции по учету межбюджетных трансфертов

Бухгалтерские операции по учету межбюджетных трансфертов

Бухгалтерские операции по учету межбюджетных трансфертов

Бухгалтерские операции по учету межбюджетных трансфертов

Слайд 11Бухгалтерские операции по учету межбюджетных трансфертов

Бухгалтерские операции по учету межбюджетных трансфертов

Слайд 12Учет межбюджетных трансфертов.

Учет доходов с условиями

В состав фактических расходов включаются принятые денежные

Учет межбюджетных трансфертов.

Учет доходов с условиями

В состав фактических расходов включаются принятые денежные

Слайд 13Учет МБТ с условиями

Учет МБТ с условиями

Слайд 14Учет МБТ без условий

Учет МБТ без условий

Слайд 15Учет межбюджетных трансфертов.

Учет восстановленных трансфертов прошлых лет

в 2019 году

начисление:

Дт 219 ……1

Учет межбюджетных трансфертов.

Учет восстановленных трансфертов прошлых лет

в 2019 году

начисление:

Дт 219 ……1

Слайд 16Учет межбюджетных трансфертов.

Учет восстановленных трансфертов прошлых лет

в 2020 году

начисление:

Дт 219 ……1

Учет межбюджетных трансфертов.

Учет восстановленных трансфертов прошлых лет

в 2020 году

начисление:

Дт 219 ……1

Слайд 17В течение 15 рабочих дней необходимо вернуть остатки по МБТ, сложившиеся по

В течение 15 рабочих дней необходимо вернуть остатки по МБТ, сложившиеся по

Слайд 18Учет межбюджетных трансфертов.

Сверка остатков МБТ

Кт 1 401 40 151 (161) – Дт

Учет межбюджетных трансфертов.

Сверка остатков МБТ

Кт 1 401 40 151 (161) – Дт

Слайд 19Учет межбюджетных трансфертов.

Сверка остатков МБТ

Кт 219… 1 205 51 (61) 000

Дт 218…

Учет межбюджетных трансфертов.

Сверка остатков МБТ

Кт 219… 1 205 51 (61) 000

Дт 218…

Слайд 20Учет МБТ «с условиями», без остатков в расчетах у получающей стороны

Учет МБТ «с условиями», без остатков в расчетах у получающей стороны

Динаміка податкових надходжень акцизного збору

Динаміка податкових надходжень акцизного збору Презентация на тему Жизнь леса. Лес – природное сообщество (4 класс)

Презентация на тему Жизнь леса. Лес – природное сообщество (4 класс) Презентация на тему Почва – среда жизни организмов. Состав почвы

Презентация на тему Почва – среда жизни организмов. Состав почвы New Media: 2.0 в пользу вашего бизнесаКак использовать социальные сети для продвижения продуктов и брендов?

New Media: 2.0 в пользу вашего бизнесаКак использовать социальные сети для продвижения продуктов и брендов? Аффектогенные образы в рекламе: психотехнический анализ

Аффектогенные образы в рекламе: психотехнический анализ МОУ СОШ № 12

МОУ СОШ № 12 Урок 4 різці та їх загострення

Урок 4 різці та їх загострення Классный час«О дружбе»2 «А» класс

Классный час«О дружбе»2 «А» класс Истоки архитектуры

Истоки архитектуры Крыша

Крыша Презентация на тему Современные мастера, прославившие Россию в XVIII-XXI веках

Презентация на тему Современные мастера, прославившие Россию в XVIII-XXI веках Фовизм

Фовизм Принципы финансов

Принципы финансов Основы логики и логические основы компьютера

Основы логики и логические основы компьютера Алгоритм построения сечения

Алгоритм построения сечения Сетевое сообщество молодых учителей Сеченовского муниципального района

Сетевое сообщество молодых учителей Сеченовского муниципального района Частотные преобразователи для горной промышленности

Частотные преобразователи для горной промышленности Правописание Н и НН во всех частях речи

Правописание Н и НН во всех частях речи Транспорт Москвы Алекси Парккила & Вилле Мякинен школа восточной финляндии Лаппеенранта & Йоенсуу

Транспорт Москвы Алекси Парккила & Вилле Мякинен школа восточной финляндии Лаппеенранта & Йоенсуу Презентация на тему Язык и речь

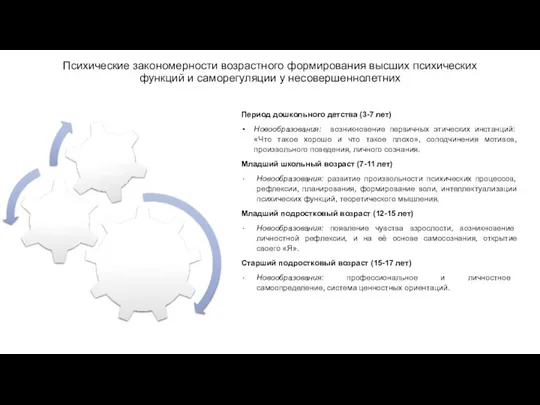

Презентация на тему Язык и речь Психические закономерности возрастного формирования высших психических функций и саморегуляции у несовершеннолетних

Психические закономерности возрастного формирования высших психических функций и саморегуляции у несовершеннолетних Шар. Елка. Снеговик

Шар. Елка. Снеговик Участие граждан в политической жизни

Участие граждан в политической жизни Умножение и деление многозначных чисел

Умножение и деление многозначных чисел Применение информационных технологий при обучении иностранным языкам

Применение информационных технологий при обучении иностранным языкам Индивидуальный маршрут карьерного роста

Индивидуальный маршрут карьерного роста IV Национальный чемпионат по профессиональному мастерству среди лиц с ограниченными возможностями здоровья Абилимпикс

IV Национальный чемпионат по профессиональному мастерству среди лиц с ограниченными возможностями здоровья Абилимпикс ИСТОРИЯ ОРИГАМИ

ИСТОРИЯ ОРИГАМИ