- Введение в налоговое право. Место налогового права в правовой системе РФ

Содержание

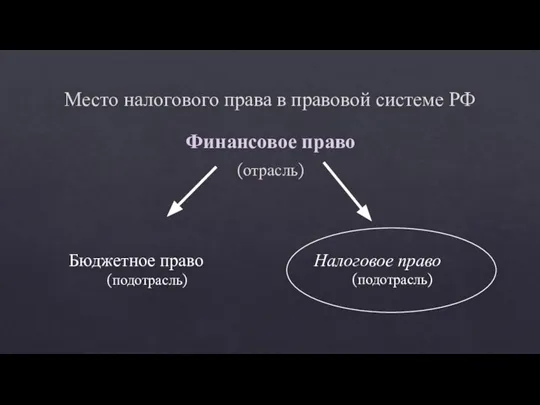

- 2. Место налогового права в правовой системе РФ Финансовое право (отрасль) Бюджетное право (подотрасль) Налоговое право (подотрасль)

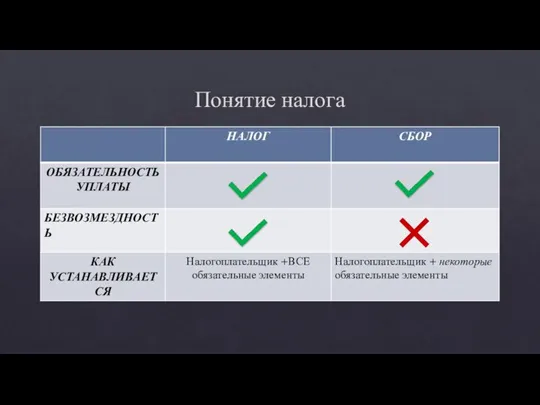

- 3. Понятие налога Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

- 4. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из

- 5. Понятие налога

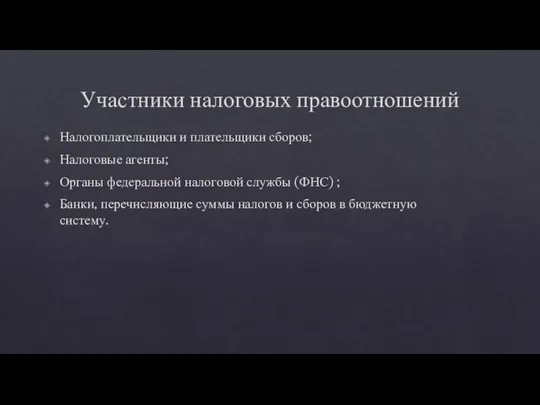

- 6. Участники налоговых правоотношений Налогоплательщики и плательщики сборов; Налоговые агенты; Органы федеральной налоговой службы (ФНС) ; Банки,

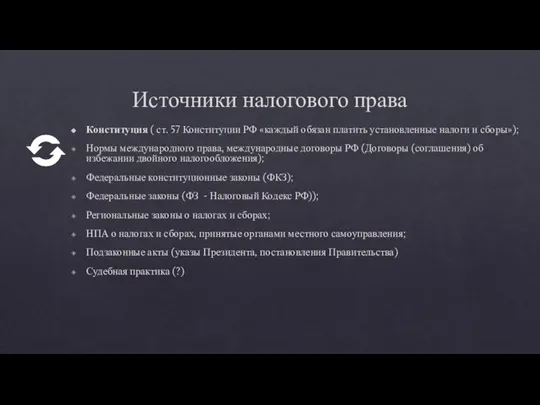

- 7. Источники налогового права Конституция ( ст. 57 Конституции РФ «каждый обязан платить установленные налоги и сборы»);

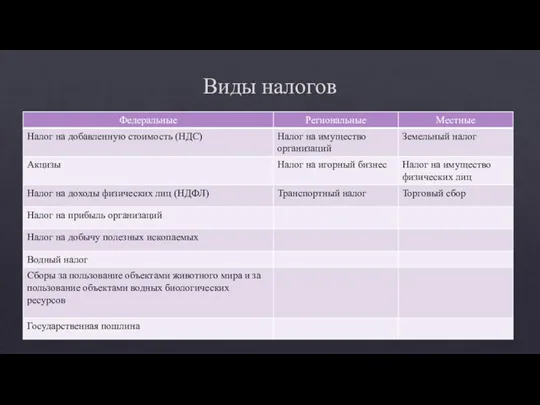

- 8. Виды налогов

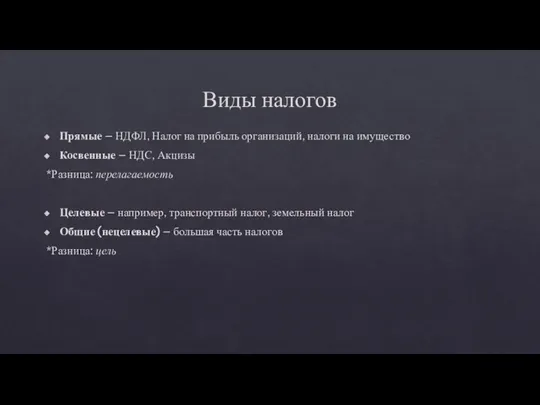

- 9. Виды налогов Прямые – НДФЛ, Налог на прибыль организаций, налоги на имущество Косвенные – НДС, Акцизы

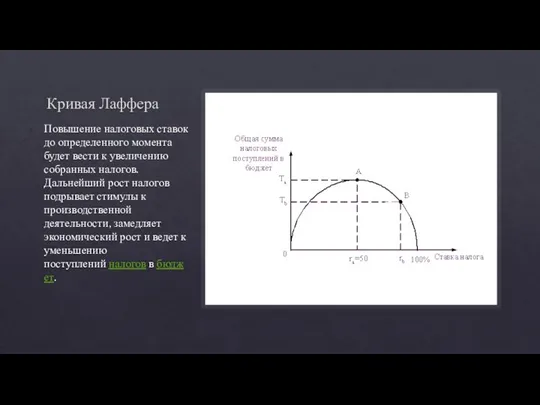

- 10. Кривая Лаффера Повышение налоговых ставок до определенного момента будет вести к увеличению собранных налогов. Дальнейший рост

- 12. Скачать презентацию

Слайд 2Место налогового права в правовой системе РФ

Финансовое право

(отрасль)

Бюджетное право

(подотрасль)

Налоговое право

(подотрасль)

Место налогового права в правовой системе РФ

Финансовое право

(отрасль)

Бюджетное право

(подотрасль)

Налоговое право

(подотрасль)

Слайд 3Понятие налога

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Понятие налога

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Слайд 4Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата

Слайд 5Понятие налога

Понятие налога

Слайд 6Участники налоговых правоотношений

Налогоплательщики и плательщики сборов;

Налоговые агенты;

Органы федеральной налоговой службы (ФНС) ;

Участники налоговых правоотношений

Налогоплательщики и плательщики сборов;

Налоговые агенты;

Органы федеральной налоговой службы (ФНС) ;

Слайд 7Источники налогового права

Конституция ( ст. 57 Конституции РФ «каждый обязан платить установленные

Источники налогового права

Конституция ( ст. 57 Конституции РФ «каждый обязан платить установленные

Слайд 8Виды налогов

Виды налогов

Слайд 9Виды налогов

Прямые – НДФЛ, Налог на прибыль организаций, налоги на имущество

Косвенные –

Виды налогов

Прямые – НДФЛ, Налог на прибыль организаций, налоги на имущество

Косвенные –

Слайд 10Кривая Лаффера

Повышение налоговых ставок до определенного момента будет вести к увеличению собранных

Кривая Лаффера

Повышение налоговых ставок до определенного момента будет вести к увеличению собранных

Орган слуха и равновесия

Орган слуха и равновесия Анализ финансовой отчетности ООО Техно-Трейд

Анализ финансовой отчетности ООО Техно-Трейд Что мы знаем о своей стране и своём городе

Что мы знаем о своей стране и своём городе Оборотные средства организации

Оборотные средства организации Управляющая компания «АРМЭКС»

Управляющая компания «АРМЭКС» Спортивные загадки. Викторина

Спортивные загадки. Викторина Животноводство

Животноводство Дидактическая игра Дружу с финансами

Дидактическая игра Дружу с финансами Микрокомпьютер. Персональные компьютеры

Микрокомпьютер. Персональные компьютеры Презентация Microsoft PowerPoint (3)

Презентация Microsoft PowerPoint (3) бкласс

бкласс Стиль в дебатах

Стиль в дебатах Использование элементов блог-технологии в языковой подготовке студентов колледжа

Использование элементов блог-технологии в языковой подготовке студентов колледжа Маркетинговое исследование фармацевтических товаров и услуг

Маркетинговое исследование фармацевтических товаров и услуг Презентация на тему Организм как биосистема

Презентация на тему Организм как биосистема Remade iPhone в Цитрусе

Remade iPhone в Цитрусе Портфолио. Айкашева Фелиция Борисовна. 2010 года рождения

Портфолио. Айкашева Фелиция Борисовна. 2010 года рождения Кирицы

Кирицы Геополитические цели России

Геополитические цели России Специальная теория относительности

Специальная теория относительности Буквы з-с на конце приставок.

Буквы з-с на конце приставок. Деятельность клуба ЮНЕСКО в МБОУ «Гимназия №1»

Деятельность клуба ЮНЕСКО в МБОУ «Гимназия №1» Introduction to Law in KZ

Introduction to Law in KZ Ритм линий

Ритм линий Результаты государственной итоговой аттестации выпускников 9-х классов

Результаты государственной итоговой аттестации выпускников 9-х классов Зарубежная культура на рубеже XIX – XX в.в.

Зарубежная культура на рубеже XIX – XX в.в. ЭГП, традиции и промышленность Индии

ЭГП, традиции и промышленность Индии Obrazets_1

Obrazets_1