Введение в систему оценки бизнеса в инновационной сфере. Принципы оценки стоимости бизнеса (предприятия)

- Введение в систему оценки бизнеса в инновационной сфере. Принципы оценки стоимости бизнеса (предприятия)

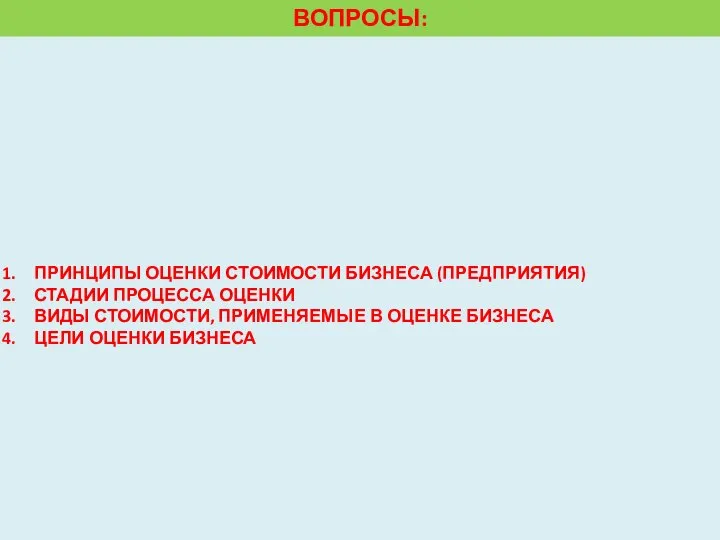

Содержание

- 2. ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА (ПРЕДПРИЯТИЯ) СТАДИИ ПРОЦЕССА ОЦЕНКИ ВИДЫ СТОИМОСТИ, ПРИМЕНЯЕМЫЕ В ОЦЕНКЕ БИЗНЕСА ЦЕЛИ ОЦЕНКИ

- 3. ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

- 4. ЧЕМ БОЛЬШЕ ПРЕДПРИЯТИЕ СПОСОБНО УДОВЛЕТВОРЯТЬ ПОТРЕБНОСТЬ СОБСТВЕННИКА, ТЕМ ВЫШЕ ЕГО СТОИМОСТЬ ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

- 5. МАКСИМАЛЬНАЯ СТОИМОСТЬ ПРЕДПРИЯТИЯ ХАРАКТЕРИЗУЕТСЯ НАИМЕНЬШЕЙ ЦЕНОЙ, ПО КОТОРОЙ МОЖЕТ БЫТЬ ПРИОБРЕТЕН ДРУГОЙ ОБЪЕКТ С ЭКВИВАЛЕНТНОЙ ПОЛЕЗНОСТЬЮ

- 6. ОПРЕДЕЛЕНИЕ ТЕКУЩЕЙ СТОИМОСТИ ДОХОДА ИЛИ ДРУГИХ ВЫГОД, КОТОРЫЕ МОГУТ БЫТЬ ПОЛУЧЕНЫ В БУДУЩЕМ ОТ ВЛАДЕНИЯ ДАННЫМ

- 7. ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА (ПРЕДПРИЯТИЯ) ПРИНЦИП ПОЛЕЗНОСТИ ВКЛЮЧЕНИЕ ЛЮБОГО ДОПОЛНИТЕЛЬНОГО АКТИВА В СИСТЕМУ ПРЕДПРИЯТИЯ ЭКОНОМИЧЕСКИ ЦЕЛЕСООБРАЗНО,

- 8. ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА (ПРЕДПРИЯТИЯ) ПРИНЦИП ПОЛЕЗНОСТИ МАКСИМАЛЬНЫЙ ДОХОД ОТ ПРЕДПРИЯТИЯ МОЖНО ПОЛУЧИТЬ ПРИ СОБЛЮДЕНИИ ОПТИМАЛЬНЫХ

- 9. ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА (ПРЕДПРИЯТИЯ) ПРИНЦИП ПОЛЕЗНОСТИ ПРЕДПРИЯТИЕ, НЕ ОТВЕЧАЮЩЕЕ ТРЕБОВАНИЯМ РЫНКА ПО ОСНАЩЕННОСТИ ПРОИЗВОДСТВА, ТЕХНОЛОГИИ,

- 10. ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА (ПРЕДПРИЯТИЯ) ПРИНЦИП ПОЛЕЗНОСТИ СТОИМОСТЬ ПРЕДПРИЯТИЯ И ЕГО ИМУЩЕСТВА В ЗНАЧИТЕЛЬНОЙ МЕРЕ ЗАВИСИТ

- 11. ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА (ПРЕДПРИЯТИЯ) ПРИНЦИП ПОЛЕЗНОСТИ РЕЗУЛЬТАТОМ АНАЛИЗА ФАКТОРОВ СТОИМОСТИ И ХАРАКТЕРИСТИК БИЗНЕСА ЯВЛЯЕТСЯ ВЫБОР

- 12. СТАДИИ ПРОЦЕССА ОЦЕНКИ

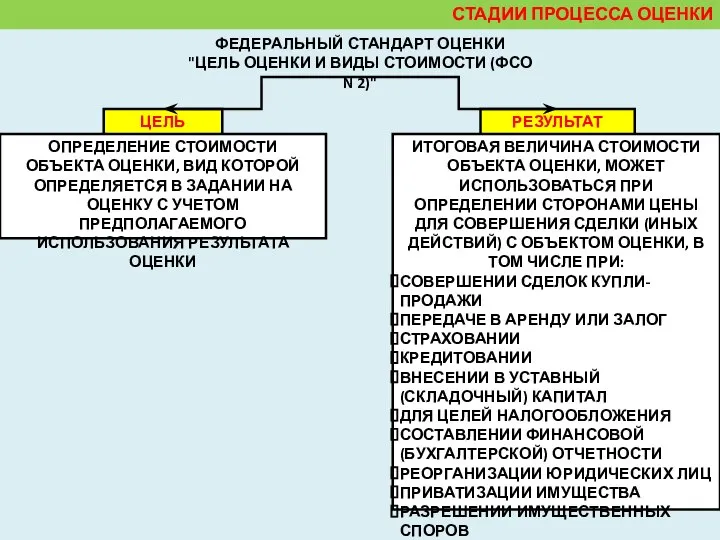

- 13. СТАДИИ ПРОЦЕССА ОЦЕНКИ ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ "ЦЕЛЬ ОЦЕНКИ И ВИДЫ СТОИМОСТИ (ФСО N 2)" ЦЕЛЬ ОЦЕНКИ

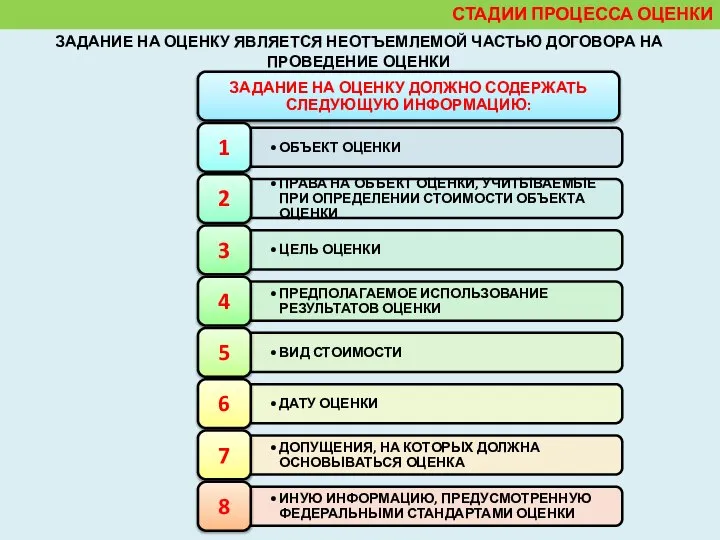

- 14. СТАДИИ ПРОЦЕССА ОЦЕНКИ ЗАДАНИЕ НА ОЦЕНКУ ЯВЛЯЕТСЯ НЕОТЪЕМЛЕМОЙ ЧАСТЬЮ ДОГОВОРА НА ПРОВЕДЕНИЕ ОЦЕНКИ

- 15. ЭТАПЫ ОЦЕНКИ СТАДИИ ПРОЦЕССА ОЦЕНКИ ПРОЦЕСС ОЦЕНКИ БИЗНЕСА ПРЕДСТАВЛЯЕТ СОБОЙ ПОСЛЕДОВАТЕЛЬНОСТЬ ЭТАПОВ, ВЫПОЛНЯЕМЫХ СПЕЦИАЛИСТОМ-ОЦЕНЩИКОМ ДЛЯ ОПРЕДЕЛЕНИЯ

- 16. СТАДИИ ПРОЦЕССА ОЦЕНКИ ПРИ ИСПОЛЬЗОВАНИИ ПОНЯТИЯ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ ПРИ ОСУЩЕСТВЛЕНИИ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ УКАЗЫВАЕТСЯ КОНКРЕТНЫЙ ВИД

- 17. ОПРЕДЕЛЕНИЕ ОБЪЕКТА ОЦЕНКИ СТАДИИ ПРОЦЕССА ОЦЕНКИ 1 НА ОДНОЙ ПРОИЗВОДСТВЕННОЙ ПЛОЩАДКЕ МОГУТ НАХОДИТЬСЯ НЕСКОЛЬКО ПРЕДПРИЯТИЙ ПРОБЛЕМА

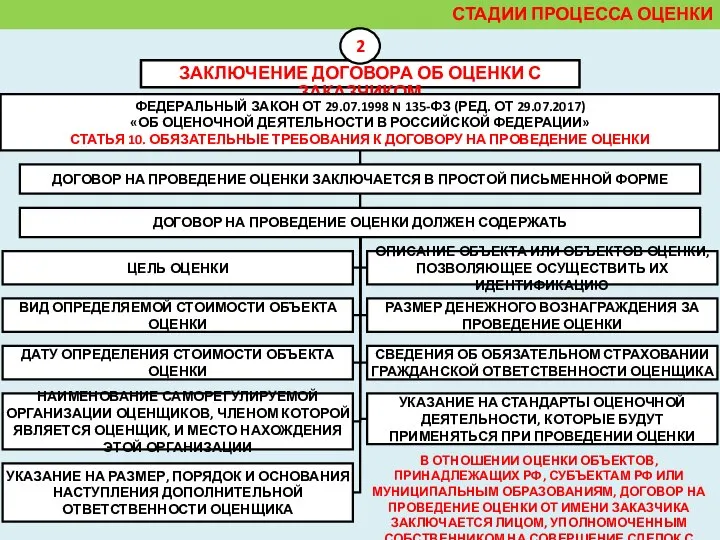

- 18. ЗАКЛЮЧЕНИЕ ДОГОВОРА ОБ ОЦЕНКИ С ЗАКАЗЧИКОМ СТАДИИ ПРОЦЕССА ОЦЕНКИ 2 В ОТНОШЕНИИ ОЦЕНКИ ОБЪЕКТОВ, ПРИНАДЛЕЖАЩИХ РФ,

- 19. УСТАНОВЛЕНИЕ КОЛИЧЕСТВЕННЫХ И КАЧЕСТВЕННЫХ ХАРАКТЕРИСТИК ОБЪЕКТА ОЦЕНКИ СТАДИИ ПРОЦЕССА ОЦЕНКИ 3 ОЦЕНЩИК ИЗУЧАЕТ КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ

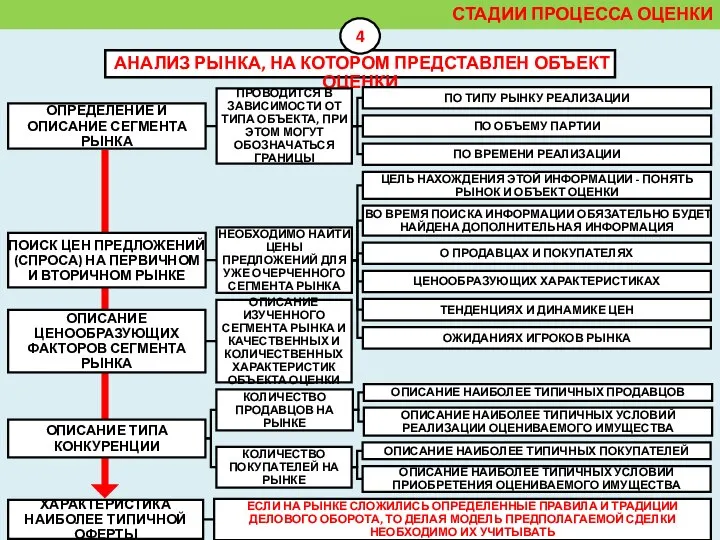

- 20. АНАЛИЗ РЫНКА, НА КОТОРОМ ПРЕДСТАВЛЕН ОБЪЕКТ ОЦЕНКИ СТАДИИ ПРОЦЕССА ОЦЕНКИ 4 ТРЕБОВАНИЕ ЯВЛЯЕТСЯ ЗАКОНОМЕРНЫМ, ПОСКОЛЬКУ ЦЕЛЬЮ

- 21. АНАЛИЗ РЫНКА, НА КОТОРОМ ПРЕДСТАВЛЕН ОБЪЕКТ ОЦЕНКИ СТАДИИ ПРОЦЕССА ОЦЕНКИ 4

- 22. ВЫБОР МЕТОДА (МЕТОДОВ) ОЦЕНКИ И ОСУЩЕСТВЛЕНИЕ НЕОБХОДИМЫХ РАСЧЕТОВ СТАДИИ ПРОЦЕССА ОЦЕНКИ 5 ПОДХОД И МЕТОДЫ ОЦЕНКИ

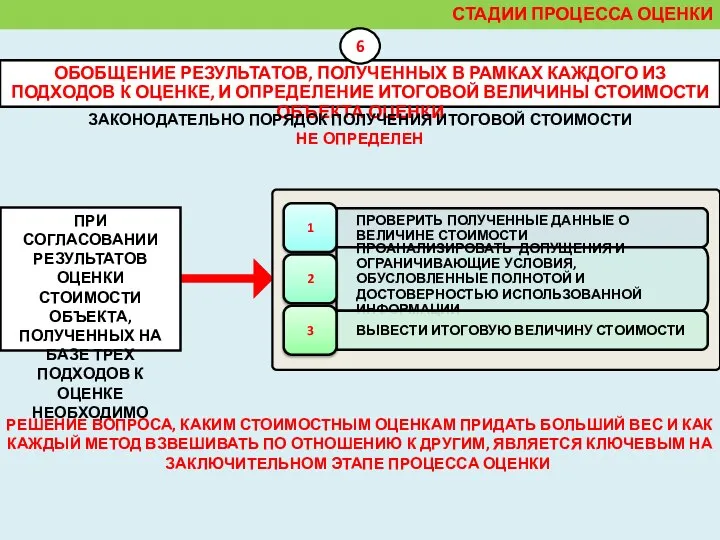

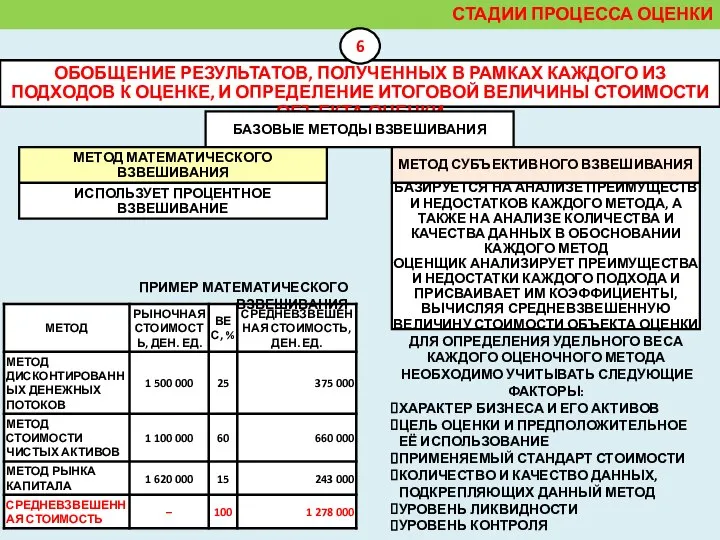

- 23. ОБОБЩЕНИЕ РЕЗУЛЬТАТОВ, ПОЛУЧЕННЫХ В РАМКАХ КАЖДОГО ИЗ ПОДХОДОВ К ОЦЕНКЕ, И ОПРЕДЕЛЕНИЕ ИТОГОВОЙ ВЕЛИЧИНЫ СТОИМОСТИ ОБЪЕКТА

- 24. ОБОБЩЕНИЕ РЕЗУЛЬТАТОВ, ПОЛУЧЕННЫХ В РАМКАХ КАЖДОГО ИЗ ПОДХОДОВ К ОЦЕНКЕ, И ОПРЕДЕЛЕНИЕ ИТОГОВОЙ ВЕЛИЧИНЫ СТОИМОСТИ ОБЪЕКТА

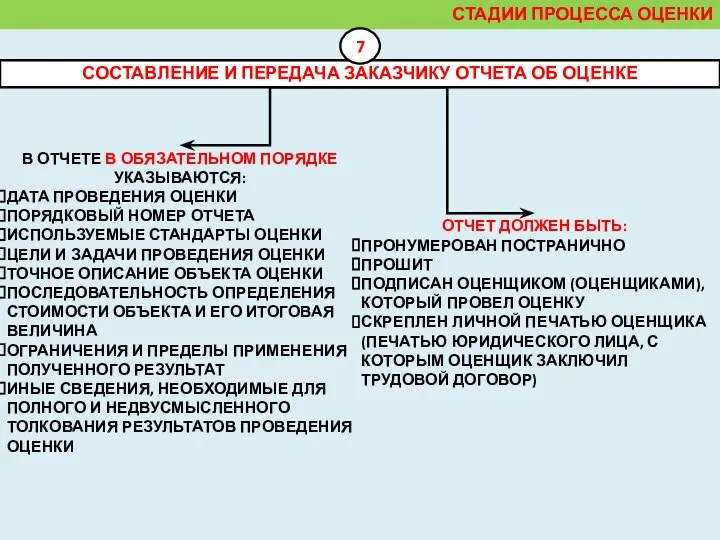

- 25. СОСТАВЛЕНИЕ И ПЕРЕДАЧА ЗАКАЗЧИКУ ОТЧЕТА ОБ ОЦЕНКЕ СТАДИИ ПРОЦЕССА ОЦЕНКИ 7 В ОТЧЕТЕ В ОБЯЗАТЕЛЬНОМ ПОРЯДКЕ

- 26. ВИДЫ СТОИМОСТИ, ПРИМЕНЯЕМЫЕ В ОЦЕНКЕ БИЗНЕСА

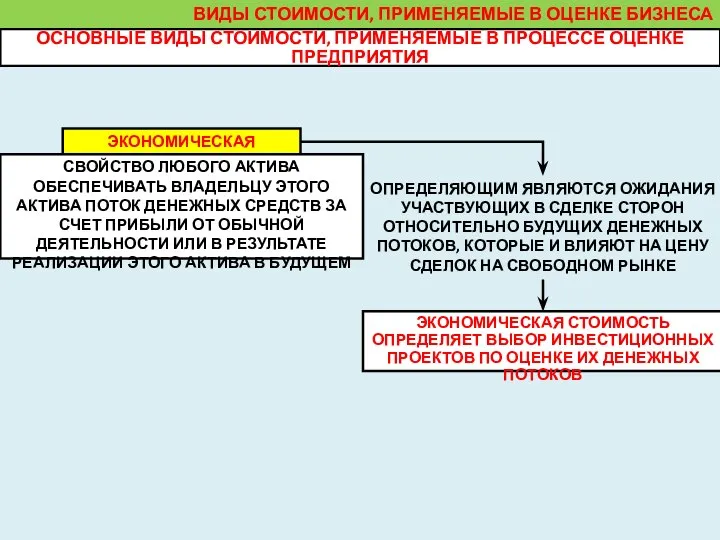

- 27. ВИДЫ СТОИМОСТИ, ПРИМЕНЯЕМЫЕ В ОЦЕНКЕ БИЗНЕСА ЭКОНОМИЧЕСКАЯ СТОИМОСТЬ СВОЙСТВО ЛЮБОГО АКТИВА ОБЕСПЕЧИВАТЬ ВЛАДЕЛЬЦУ ЭТОГО АКТИВА ПОТОК

- 28. ВИДЫ СТОИМОСТИ, ПРИМЕНЯЕМЫЕ В ОЦЕНКЕ БИЗНЕСА ЦЕНА НЕ ОБРЕМЕНЕННЫХ ОБЯЗАТЕЛЬСТВАМИ АКТИВОВ ПРЕДПРИЯТИЯ В СЛУЧАЕ ПРОДАЖИ НА

- 29. ВИДЫ СТОИМОСТИ, ПРИМЕНЯЕМЫЕ В ОЦЕНКЕ БИЗНЕСА СТОИМОСТЬ РЕАЛИЗАЦИИ АКТИВОВ ПРЕДПРИЯТИЯ В СЛУЧАЕ БАНКРОТСТВА ЛИКВИДАЦИОННАЯ СТОИМОСТЬ ПРОДАЮЩАЯ

- 30. ВИДЫ СТОИМОСТИ, ПРИМЕНЯЕМЫЕ В ОЦЕНКЕ БИЗНЕСА МАКСИМАЛЬНАЯ СТОИМОСТЬ КРЕДИТА, КОТОРУЮ МОЖНО ПОЛУЧИТЬ, ПРЕДОСТАВИВ ДАННЫЕ АКТИВЫ В

- 31. ВИДЫ СТОИМОСТИ, ПРИМЕНЯЕМЫЕ В ОЦЕНКЕ БИЗНЕСА ОПРЕДЕЛЯЕТСЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ, ПРИХОДЯЩЕЙСЯ НА ОБЫКНОВЕННЫЕ АКЦИИ, И ОТРАЖАЕТ ПОСТЕПЕННОЕ

- 32. ЦЕЛИ ОЦЕНКИ БИЗНЕСА

- 34. Скачать презентацию

Слайд 2ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

СТАДИИ ПРОЦЕССА ОЦЕНКИ

ВИДЫ СТОИМОСТИ, ПРИМЕНЯЕМЫЕ В ОЦЕНКЕ

ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

СТАДИИ ПРОЦЕССА ОЦЕНКИ

ВИДЫ СТОИМОСТИ, ПРИМЕНЯЕМЫЕ В ОЦЕНКЕ

Слайд 3ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

Слайд 4ЧЕМ БОЛЬШЕ ПРЕДПРИЯТИЕ СПОСОБНО УДОВЛЕТВОРЯТЬ ПОТРЕБНОСТЬ СОБСТВЕННИКА, ТЕМ ВЫШЕ ЕГО СТОИМОСТЬ

ПРИНЦИПЫ

ЧЕМ БОЛЬШЕ ПРЕДПРИЯТИЕ СПОСОБНО УДОВЛЕТВОРЯТЬ ПОТРЕБНОСТЬ СОБСТВЕННИКА, ТЕМ ВЫШЕ ЕГО СТОИМОСТЬ

ПРИНЦИПЫ

Слайд 5МАКСИМАЛЬНАЯ СТОИМОСТЬ ПРЕДПРИЯТИЯ ХАРАКТЕРИЗУЕТСЯ НАИМЕНЬШЕЙ ЦЕНОЙ, ПО КОТОРОЙ МОЖЕТ БЫТЬ ПРИОБРЕТЕН ДРУГОЙ

МАКСИМАЛЬНАЯ СТОИМОСТЬ ПРЕДПРИЯТИЯ ХАРАКТЕРИЗУЕТСЯ НАИМЕНЬШЕЙ ЦЕНОЙ, ПО КОТОРОЙ МОЖЕТ БЫТЬ ПРИОБРЕТЕН ДРУГОЙ

Слайд 6ОПРЕДЕЛЕНИЕ ТЕКУЩЕЙ СТОИМОСТИ ДОХОДА ИЛИ ДРУГИХ ВЫГОД, КОТОРЫЕ МОГУТ БЫТЬ ПОЛУЧЕНЫ В

ОПРЕДЕЛЕНИЕ ТЕКУЩЕЙ СТОИМОСТИ ДОХОДА ИЛИ ДРУГИХ ВЫГОД, КОТОРЫЕ МОГУТ БЫТЬ ПОЛУЧЕНЫ В

Слайд 7ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

ПРИНЦИП ПОЛЕЗНОСТИ

ВКЛЮЧЕНИЕ ЛЮБОГО ДОПОЛНИТЕЛЬНОГО АКТИВА В СИСТЕМУ

ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

ПРИНЦИП ПОЛЕЗНОСТИ

ВКЛЮЧЕНИЕ ЛЮБОГО ДОПОЛНИТЕЛЬНОГО АКТИВА В СИСТЕМУ

Слайд 8ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

ПРИНЦИП ПОЛЕЗНОСТИ

МАКСИМАЛЬНЫЙ ДОХОД ОТ ПРЕДПРИЯТИЯ МОЖНО ПОЛУЧИТЬ

ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

ПРИНЦИП ПОЛЕЗНОСТИ

МАКСИМАЛЬНЫЙ ДОХОД ОТ ПРЕДПРИЯТИЯ МОЖНО ПОЛУЧИТЬ

Слайд 9ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

ПРИНЦИП ПОЛЕЗНОСТИ

ПРЕДПРИЯТИЕ, НЕ ОТВЕЧАЮЩЕЕ ТРЕБОВАНИЯМ РЫНКА ПО

ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

ПРИНЦИП ПОЛЕЗНОСТИ

ПРЕДПРИЯТИЕ, НЕ ОТВЕЧАЮЩЕЕ ТРЕБОВАНИЯМ РЫНКА ПО

Слайд 10ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

ПРИНЦИП ПОЛЕЗНОСТИ

СТОИМОСТЬ ПРЕДПРИЯТИЯ И ЕГО ИМУЩЕСТВА В

ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

ПРИНЦИП ПОЛЕЗНОСТИ

СТОИМОСТЬ ПРЕДПРИЯТИЯ И ЕГО ИМУЩЕСТВА В

Слайд 11ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

ПРИНЦИП ПОЛЕЗНОСТИ

РЕЗУЛЬТАТОМ АНАЛИЗА ФАКТОРОВ СТОИМОСТИ И ХАРАКТЕРИСТИК

ПРИНЦИПЫ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА (ПРЕДПРИЯТИЯ)

ПРИНЦИП ПОЛЕЗНОСТИ

РЕЗУЛЬТАТОМ АНАЛИЗА ФАКТОРОВ СТОИМОСТИ И ХАРАКТЕРИСТИК

Слайд 12СТАДИИ ПРОЦЕССА ОЦЕНКИ

СТАДИИ ПРОЦЕССА ОЦЕНКИ

Слайд 13СТАДИИ ПРОЦЕССА ОЦЕНКИ

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ

"ЦЕЛЬ ОЦЕНКИ И ВИДЫ СТОИМОСТИ (ФСО

СТАДИИ ПРОЦЕССА ОЦЕНКИ

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ

"ЦЕЛЬ ОЦЕНКИ И ВИДЫ СТОИМОСТИ (ФСО

Слайд 14СТАДИИ ПРОЦЕССА ОЦЕНКИ

ЗАДАНИЕ НА ОЦЕНКУ ЯВЛЯЕТСЯ НЕОТЪЕМЛЕМОЙ ЧАСТЬЮ ДОГОВОРА НА ПРОВЕДЕНИЕ

СТАДИИ ПРОЦЕССА ОЦЕНКИ

ЗАДАНИЕ НА ОЦЕНКУ ЯВЛЯЕТСЯ НЕОТЪЕМЛЕМОЙ ЧАСТЬЮ ДОГОВОРА НА ПРОВЕДЕНИЕ

Слайд 15ЭТАПЫ

ОЦЕНКИ

СТАДИИ ПРОЦЕССА ОЦЕНКИ

ПРОЦЕСС ОЦЕНКИ БИЗНЕСА ПРЕДСТАВЛЯЕТ СОБОЙ ПОСЛЕДОВАТЕЛЬНОСТЬ ЭТАПОВ, ВЫПОЛНЯЕМЫХ СПЕЦИАЛИСТОМ-ОЦЕНЩИКОМ

ЭТАПЫ

ОЦЕНКИ

СТАДИИ ПРОЦЕССА ОЦЕНКИ

ПРОЦЕСС ОЦЕНКИ БИЗНЕСА ПРЕДСТАВЛЯЕТ СОБОЙ ПОСЛЕДОВАТЕЛЬНОСТЬ ЭТАПОВ, ВЫПОЛНЯЕМЫХ СПЕЦИАЛИСТОМ-ОЦЕНЩИКОМ

Слайд 16СТАДИИ ПРОЦЕССА ОЦЕНКИ

ПРИ ИСПОЛЬЗОВАНИИ ПОНЯТИЯ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ ПРИ ОСУЩЕСТВЛЕНИИ ОЦЕНОЧНОЙ

СТАДИИ ПРОЦЕССА ОЦЕНКИ

ПРИ ИСПОЛЬЗОВАНИИ ПОНЯТИЯ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ ПРИ ОСУЩЕСТВЛЕНИИ ОЦЕНОЧНОЙ

Слайд 17ОПРЕДЕЛЕНИЕ ОБЪЕКТА ОЦЕНКИ

СТАДИИ ПРОЦЕССА ОЦЕНКИ

1

НА ОДНОЙ ПРОИЗВОДСТВЕННОЙ ПЛОЩАДКЕ МОГУТ НАХОДИТЬСЯ НЕСКОЛЬКО

ОПРЕДЕЛЕНИЕ ОБЪЕКТА ОЦЕНКИ

СТАДИИ ПРОЦЕССА ОЦЕНКИ

1

НА ОДНОЙ ПРОИЗВОДСТВЕННОЙ ПЛОЩАДКЕ МОГУТ НАХОДИТЬСЯ НЕСКОЛЬКО

Слайд 18ЗАКЛЮЧЕНИЕ ДОГОВОРА ОБ ОЦЕНКИ С ЗАКАЗЧИКОМ

СТАДИИ ПРОЦЕССА ОЦЕНКИ

2

В ОТНОШЕНИИ ОЦЕНКИ ОБЪЕКТОВ,

ЗАКЛЮЧЕНИЕ ДОГОВОРА ОБ ОЦЕНКИ С ЗАКАЗЧИКОМ

СТАДИИ ПРОЦЕССА ОЦЕНКИ

2

В ОТНОШЕНИИ ОЦЕНКИ ОБЪЕКТОВ,

Слайд 19УСТАНОВЛЕНИЕ КОЛИЧЕСТВЕННЫХ И КАЧЕСТВЕННЫХ ХАРАКТЕРИСТИК ОБЪЕКТА ОЦЕНКИ

СТАДИИ ПРОЦЕССА ОЦЕНКИ

3

ОЦЕНЩИК

ИЗУЧАЕТ КОЛИЧЕСТВЕННЫЕ И

УСТАНОВЛЕНИЕ КОЛИЧЕСТВЕННЫХ И КАЧЕСТВЕННЫХ ХАРАКТЕРИСТИК ОБЪЕКТА ОЦЕНКИ

СТАДИИ ПРОЦЕССА ОЦЕНКИ

3

ОЦЕНЩИК

ИЗУЧАЕТ КОЛИЧЕСТВЕННЫЕ И

Слайд 20АНАЛИЗ РЫНКА, НА КОТОРОМ ПРЕДСТАВЛЕН ОБЪЕКТ ОЦЕНКИ

СТАДИИ ПРОЦЕССА ОЦЕНКИ

4

ТРЕБОВАНИЕ ЯВЛЯЕТСЯ ЗАКОНОМЕРНЫМ,

АНАЛИЗ РЫНКА, НА КОТОРОМ ПРЕДСТАВЛЕН ОБЪЕКТ ОЦЕНКИ

СТАДИИ ПРОЦЕССА ОЦЕНКИ

4

ТРЕБОВАНИЕ ЯВЛЯЕТСЯ ЗАКОНОМЕРНЫМ,

Слайд 21АНАЛИЗ РЫНКА, НА КОТОРОМ ПРЕДСТАВЛЕН ОБЪЕКТ ОЦЕНКИ

СТАДИИ ПРОЦЕССА ОЦЕНКИ

4

АНАЛИЗ РЫНКА, НА КОТОРОМ ПРЕДСТАВЛЕН ОБЪЕКТ ОЦЕНКИ

СТАДИИ ПРОЦЕССА ОЦЕНКИ

4

Слайд 22ВЫБОР МЕТОДА (МЕТОДОВ) ОЦЕНКИ И ОСУЩЕСТВЛЕНИЕ НЕОБХОДИМЫХ РАСЧЕТОВ

СТАДИИ ПРОЦЕССА ОЦЕНКИ

5

ПОДХОД И

ВЫБОР МЕТОДА (МЕТОДОВ) ОЦЕНКИ И ОСУЩЕСТВЛЕНИЕ НЕОБХОДИМЫХ РАСЧЕТОВ

СТАДИИ ПРОЦЕССА ОЦЕНКИ

5

ПОДХОД И

Слайд 23ОБОБЩЕНИЕ РЕЗУЛЬТАТОВ, ПОЛУЧЕННЫХ В РАМКАХ КАЖДОГО ИЗ ПОДХОДОВ К ОЦЕНКЕ, И ОПРЕДЕЛЕНИЕ

ОБОБЩЕНИЕ РЕЗУЛЬТАТОВ, ПОЛУЧЕННЫХ В РАМКАХ КАЖДОГО ИЗ ПОДХОДОВ К ОЦЕНКЕ, И ОПРЕДЕЛЕНИЕ

Слайд 24ОБОБЩЕНИЕ РЕЗУЛЬТАТОВ, ПОЛУЧЕННЫХ В РАМКАХ КАЖДОГО ИЗ ПОДХОДОВ К ОЦЕНКЕ, И ОПРЕДЕЛЕНИЕ

ОБОБЩЕНИЕ РЕЗУЛЬТАТОВ, ПОЛУЧЕННЫХ В РАМКАХ КАЖДОГО ИЗ ПОДХОДОВ К ОЦЕНКЕ, И ОПРЕДЕЛЕНИЕ

Слайд 25СОСТАВЛЕНИЕ И ПЕРЕДАЧА ЗАКАЗЧИКУ ОТЧЕТА ОБ ОЦЕНКЕ

СТАДИИ ПРОЦЕССА ОЦЕНКИ

7

В ОТЧЕТЕ В

СОСТАВЛЕНИЕ И ПЕРЕДАЧА ЗАКАЗЧИКУ ОТЧЕТА ОБ ОЦЕНКЕ

СТАДИИ ПРОЦЕССА ОЦЕНКИ

7

В ОТЧЕТЕ В

Слайд 26ВИДЫ СТОИМОСТИ, ПРИМЕНЯЕМЫЕ В ОЦЕНКЕ БИЗНЕСА

ВИДЫ СТОИМОСТИ, ПРИМЕНЯЕМЫЕ В ОЦЕНКЕ БИЗНЕСА

Слайд 27ВИДЫ СТОИМОСТИ, ПРИМЕНЯЕМЫЕ В ОЦЕНКЕ БИЗНЕСА

ЭКОНОМИЧЕСКАЯ СТОИМОСТЬ

СВОЙСТВО ЛЮБОГО АКТИВА ОБЕСПЕЧИВАТЬ

ВИДЫ СТОИМОСТИ, ПРИМЕНЯЕМЫЕ В ОЦЕНКЕ БИЗНЕСА

ЭКОНОМИЧЕСКАЯ СТОИМОСТЬ

СВОЙСТВО ЛЮБОГО АКТИВА ОБЕСПЕЧИВАТЬ

Слайд 28ВИДЫ СТОИМОСТИ, ПРИМЕНЯЕМЫЕ В ОЦЕНКЕ БИЗНЕСА

ЦЕНА НЕ ОБРЕМЕНЕННЫХ ОБЯЗАТЕЛЬСТВАМИ АКТИВОВ ПРЕДПРИЯТИЯ

ВИДЫ СТОИМОСТИ, ПРИМЕНЯЕМЫЕ В ОЦЕНКЕ БИЗНЕСА

ЦЕНА НЕ ОБРЕМЕНЕННЫХ ОБЯЗАТЕЛЬСТВАМИ АКТИВОВ ПРЕДПРИЯТИЯ

Слайд 29ВИДЫ СТОИМОСТИ, ПРИМЕНЯЕМЫЕ В ОЦЕНКЕ БИЗНЕСА

СТОИМОСТЬ РЕАЛИЗАЦИИ АКТИВОВ ПРЕДПРИЯТИЯ В СЛУЧАЕ

ВИДЫ СТОИМОСТИ, ПРИМЕНЯЕМЫЕ В ОЦЕНКЕ БИЗНЕСА

СТОИМОСТЬ РЕАЛИЗАЦИИ АКТИВОВ ПРЕДПРИЯТИЯ В СЛУЧАЕ

Слайд 30ВИДЫ СТОИМОСТИ, ПРИМЕНЯЕМЫЕ В ОЦЕНКЕ БИЗНЕСА

МАКСИМАЛЬНАЯ СТОИМОСТЬ КРЕДИТА, КОТОРУЮ МОЖНО ПОЛУЧИТЬ,

ВИДЫ СТОИМОСТИ, ПРИМЕНЯЕМЫЕ В ОЦЕНКЕ БИЗНЕСА

МАКСИМАЛЬНАЯ СТОИМОСТЬ КРЕДИТА, КОТОРУЮ МОЖНО ПОЛУЧИТЬ,

Слайд 31ВИДЫ СТОИМОСТИ, ПРИМЕНЯЕМЫЕ В ОЦЕНКЕ БИЗНЕСА

ОПРЕДЕЛЯЕТСЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ, ПРИХОДЯЩЕЙСЯ НА ОБЫКНОВЕННЫЕ

ВИДЫ СТОИМОСТИ, ПРИМЕНЯЕМЫЕ В ОЦЕНКЕ БИЗНЕСА

ОПРЕДЕЛЯЕТСЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ, ПРИХОДЯЩЕЙСЯ НА ОБЫКНОВЕННЫЕ

Слайд 32ЦЕЛИ ОЦЕНКИ БИЗНЕСА

ЦЕЛИ ОЦЕНКИ БИЗНЕСА

Работа городского общественного транспорта в новогоднюю ночь и новогодние каникулы. Красноярск

Работа городского общественного транспорта в новогоднюю ночь и новогодние каникулы. Красноярск Гидросфера и её части

Гидросфера и её части Подросток и его права

Подросток и его права Аудит дорожной безопасности – инструмент снижения риска человеческой ошибки на дороге Шабашева Мария Ведущий инженер ОО

Аудит дорожной безопасности – инструмент снижения риска человеческой ошибки на дороге Шабашева Мария Ведущий инженер ОО РАЗМЕЩЕНИЕ ЭЛЕМЕНТОВ СИСТЕМ ВОДЯНОГО ОТОПЛЕНИЯ В ЗДАНИЯХ

РАЗМЕЩЕНИЕ ЭЛЕМЕНТОВ СИСТЕМ ВОДЯНОГО ОТОПЛЕНИЯ В ЗДАНИЯХ Взаимодействие с социумом

Взаимодействие с социумом Народные художественные промыслы Нижегородской области Выполнили: ученики 2 «А» класса Руководитель: В.В. Лазарева зав.библ

Народные художественные промыслы Нижегородской области Выполнили: ученики 2 «А» класса Руководитель: В.В. Лазарева зав.библ О применении средств криптографической защиты информации в системах документооборота: от заблуждений к реальной безопасности

О применении средств криптографической защиты информации в системах документооборота: от заблуждений к реальной безопасности Контрольная работа по теме «Реки»

Контрольная работа по теме «Реки» Новая начальная школа

Новая начальная школа Детский дорожно-транспортный травматизм

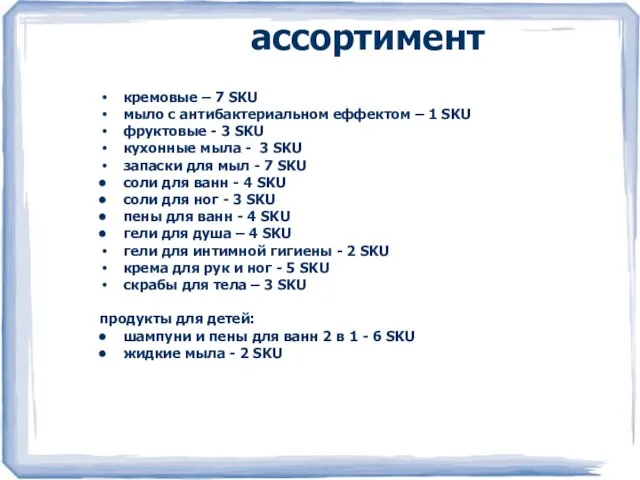

Детский дорожно-транспортный травматизм ассортимент

ассортимент Ансамбль одежды Дамский каприз

Ансамбль одежды Дамский каприз Историко-географический проект Тропа памяти

Историко-географический проект Тропа памяти Caddy™ Mig C160i/C200i

Caddy™ Mig C160i/C200i Вопросы оформления отношений с инвесторами

Вопросы оформления отношений с инвесторами Лыжный спорт

Лыжный спорт Решение уравнений высших степеней

Решение уравнений высших степеней Звонки в центры чрезвычайных ситуаций

Звонки в центры чрезвычайных ситуаций Директор по направлению «Экология и энергоэффективность»ЗАО «АПБЭ» О.А. Новоселова

Директор по направлению «Экология и энергоэффективность»ЗАО «АПБЭ» О.А. Новоселова Лихтенштейн

Лихтенштейн Искушение. Выбор. Намерение. Поступок

Искушение. Выбор. Намерение. Поступок Казыгурт слайд (3)

Казыгурт слайд (3) Организационная структура службы питания в зависимости от типа и класса гостиницы

Организационная структура службы питания в зависимости от типа и класса гостиницы Моря

Моря Заработная плата: юридический аспект

Заработная плата: юридический аспект Игра С 8 марта

Игра С 8 марта "Расскажи мне о войне"...

"Расскажи мне о войне"...