- Выбор системы налогооблажения, взносы и штрафы в сфере предоставления дизайн-услуг

Содержание

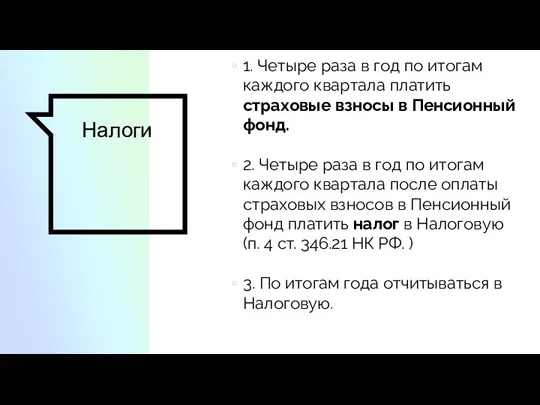

- 2. Налоги 1. Четыре раза в год по итогам каждого квартала платить страховые взносы в Пенсионный фонд.

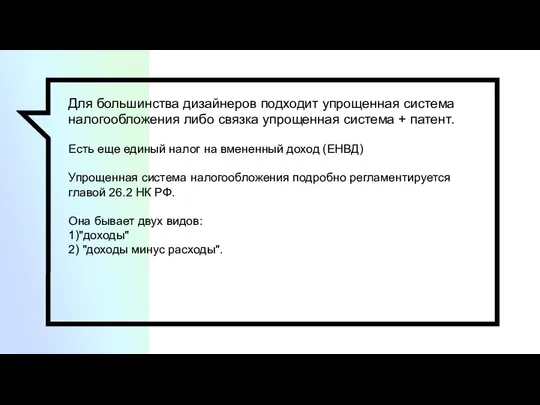

- 3. Для большинства дизайнеров подходит упрощенная система налогообложения либо связка упрощенная система + патент. Есть еще единый

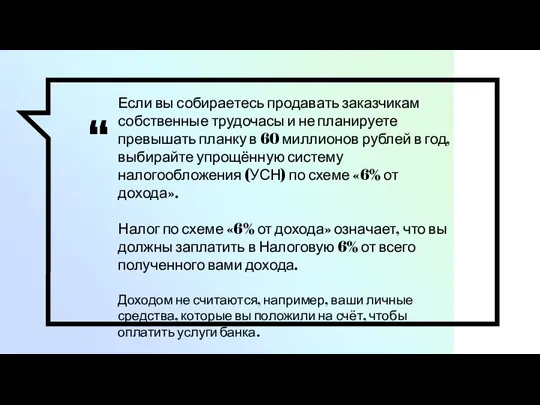

- 4. Если вы собираетесь продавать заказчикам собственные трудочасы и не планируете превышать планку в 60 миллионов рублей

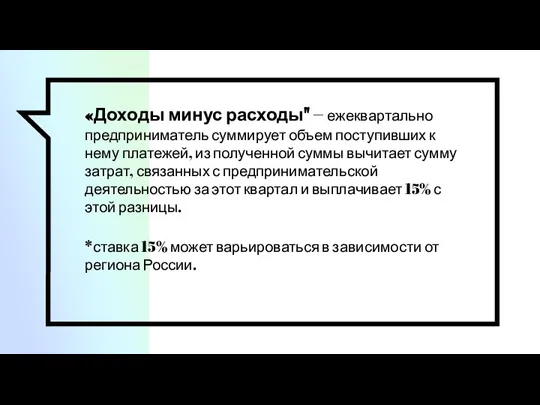

- 5. «Доходы минус расходы" – ежеквартально предприниматель суммирует объем поступивших к нему платежей, из полученной суммы вычитает

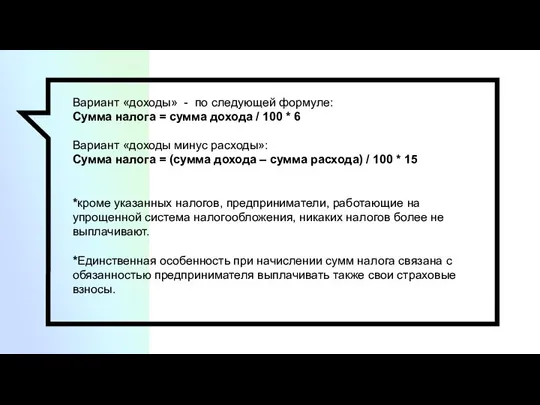

- 6. Вариант «доходы» - по следующей формуле: Сумма налога = сумма дохода / 100 * 6 Вариант

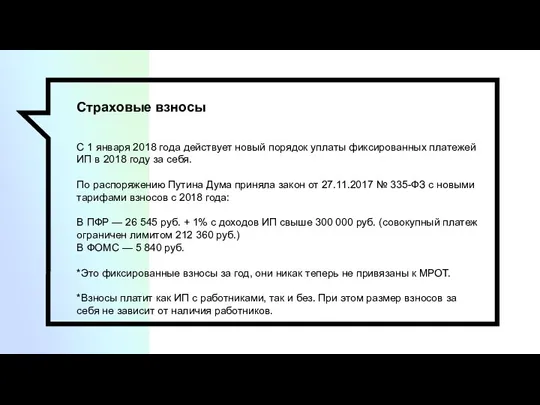

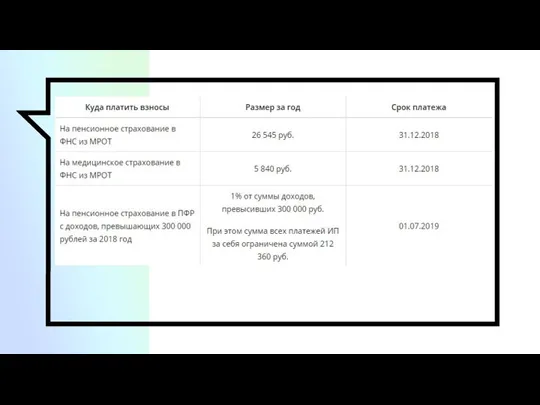

- 7. Страховые взносы С 1 января 2018 года действует новый порядок уплаты фиксированных платежей ИП в 2018

- 9. Для дизайнеров интерьеров отдельный интерес представляет еще один вид специального налогового режима – патентная система налогообложения.

- 10. Так в чем же суть патентной системы и почему она должна быть интересна именно дизайнерам интерьеров?

- 11. Для дизайнеров интерьеров интересен пункт 27: услуги по оформлению интерьера жилого помещения и услуги художественного оформления.

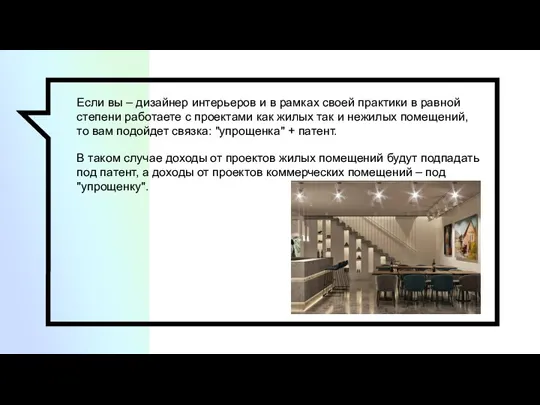

- 12. Если вы – дизайнер интерьеров и в рамках своей практики в равной степени работаете с проектами

- 13. Итоговая стоимость патента обычно меньше той суммы, которую предприниматель заплатил бы по упрощенной системе налогообложения за

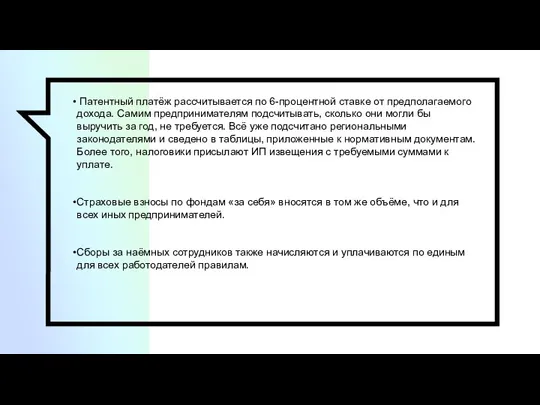

- 14. Патентный платёж рассчитывается по 6-процентной ставке от предполагаемого дохода. Самим предпринимателям подсчитывать, сколько они могли бы

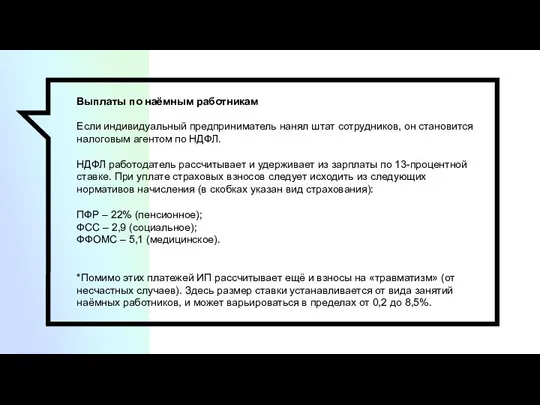

- 15. Выплаты по наёмным работникам Если индивидуальный предприниматель нанял штат сотрудников, он становится налоговым агентом по НДФЛ.

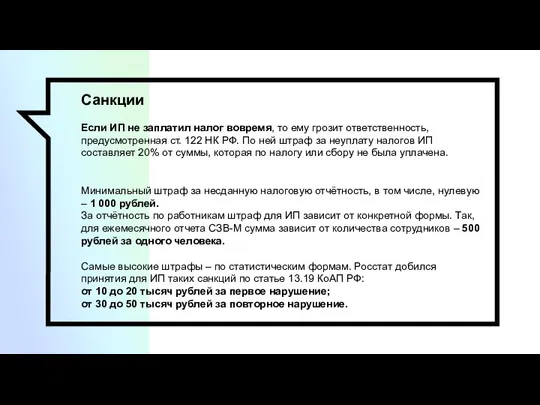

- 16. Санкции Если ИП не заплатил налог вовремя, то ему грозит ответственность, предусмотренная ст. 122 НК РФ.

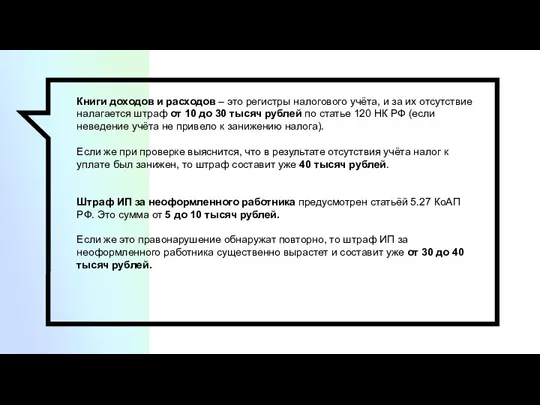

- 17. Книги доходов и расходов – это регистры налогового учёта, и за их отсутствие налагается штраф от

- 19. Скачать презентацию

Слайд 3Для большинства дизайнеров подходит упрощенная система налогообложения либо связка упрощенная система +

Для большинства дизайнеров подходит упрощенная система налогообложения либо связка упрощенная система +

Слайд 4Если вы собираетесь продавать заказчикам собственные трудочасы и не планируете превышать планку

Если вы собираетесь продавать заказчикам собственные трудочасы и не планируете превышать планку

Слайд 5«Доходы минус расходы" – ежеквартально предприниматель суммирует объем поступивших к нему платежей,

«Доходы минус расходы" – ежеквартально предприниматель суммирует объем поступивших к нему платежей,

Слайд 6Вариант «доходы» - по следующей формуле:

Сумма налога = сумма дохода / 100

Вариант «доходы» - по следующей формуле: Сумма налога = сумма дохода / 100

Слайд 7Страховые взносы

С 1 января 2018 года действует новый порядок уплаты фиксированных платежей

Страховые взносы

С 1 января 2018 года действует новый порядок уплаты фиксированных платежей

Слайд 9Для дизайнеров интерьеров отдельный интерес представляет еще один вид специального налогового режима

Для дизайнеров интерьеров отдельный интерес представляет еще один вид специального налогового режима

Слайд 10Так в чем же суть патентной системы и почему она должна быть

Так в чем же суть патентной системы и почему она должна быть

Слайд 11Для дизайнеров интерьеров интересен пункт 27: услуги по оформлению интерьера жилого помещения

Для дизайнеров интерьеров интересен пункт 27: услуги по оформлению интерьера жилого помещения

Слайд 12Если вы – дизайнер интерьеров и в рамках своей практики в равной

Если вы – дизайнер интерьеров и в рамках своей практики в равной

Слайд 13Итоговая стоимость патента обычно меньше той суммы, которую предприниматель заплатил бы по

Итоговая стоимость патента обычно меньше той суммы, которую предприниматель заплатил бы по

Слайд 14 Патентный платёж рассчитывается по 6-процентной ставке от предполагаемого дохода. Самим предпринимателям

Патентный платёж рассчитывается по 6-процентной ставке от предполагаемого дохода. Самим предпринимателям

Слайд 15Выплаты по наёмным работникам

Если индивидуальный предприниматель нанял штат сотрудников, он становится налоговым

Выплаты по наёмным работникам

Если индивидуальный предприниматель нанял штат сотрудников, он становится налоговым

Слайд 16Санкции

Если ИП не заплатил налог вовремя, то ему грозит ответственность, предусмотренная ст. 122

Санкции

Если ИП не заплатил налог вовремя, то ему грозит ответственность, предусмотренная ст. 122

Слайд 17Книги доходов и расходов – это регистры налогового учёта, и за их

Книги доходов и расходов – это регистры налогового учёта, и за их

Презентация на тему Биография личности 18 века. Бенджамин Франклин

Презентация на тему Биография личности 18 века. Бенджамин Франклин Стратегія блакитного океану

Стратегія блакитного океану  Презентация на тему Преподобный Сергий Радонежский

Презентация на тему Преподобный Сергий Радонежский Генетически модифицированные организмы

Генетически модифицированные организмы Приглашаем в картинную галереюВыставка картин Ильи Глазунова(иллюстрации к стихотворениям А.Блока)

Приглашаем в картинную галереюВыставка картин Ильи Глазунова(иллюстрации к стихотворениям А.Блока) Проблема загрязнения воды

Проблема загрязнения воды Ya_Khan_Baty_i_ya_ustanovil_igo_na_Rusi

Ya_Khan_Baty_i_ya_ustanovil_igo_na_Rusi Развитие силы и мышц

Развитие силы и мышц Модульний центр позашкільної освіти

Модульний центр позашкільної освіти Презентация на тему Леонид Ильич Брежнев

Презентация на тему Леонид Ильич Брежнев  Защита интеллектуальной собственности

Защита интеллектуальной собственности Повторение правописания имен существительных

Повторение правописания имен существительных Пётр I Добрый Мудрый Внимательный Щедрый Добрый день Здравствуй Дедушка Мороз Добрый волшебник.

Пётр I Добрый Мудрый Внимательный Щедрый Добрый день Здравствуй Дедушка Мороз Добрый волшебник. ОБЩЕСТВЕННО – ПРОФЕССИОНАЛЬНАЯ АККРЕДИТАЦИЯ

ОБЩЕСТВЕННО – ПРОФЕССИОНАЛЬНАЯ АККРЕДИТАЦИЯ В гостях у фараона

В гостях у фараона Первый этап фотоконкурса МВД России Открытый взгляд

Первый этап фотоконкурса МВД России Открытый взгляд DESIGN ADVERTISING MEETS

DESIGN ADVERTISING MEETS  ВКР: Бухгалтерский учет и анализ оплаты труда на предприятии

ВКР: Бухгалтерский учет и анализ оплаты труда на предприятии Изобретения, заказанные мечтой

Изобретения, заказанные мечтой Проект«Молодежный сленг»

Проект«Молодежный сленг» Коллекция чарок

Коллекция чарок Организация бухгалтерского учета в бюджетных и автономных учреждениях при смене режима налогообложения: ЕНВД - ОСНО

Организация бухгалтерского учета в бюджетных и автономных учреждениях при смене режима налогообложения: ЕНВД - ОСНО Биомехатроника

Биомехатроника Огневая подготовка. Автомат Калашникова

Огневая подготовка. Автомат Калашникова Роль национальных стандартов в системе технического регулирования электроэнергетики

Роль национальных стандартов в системе технического регулирования электроэнергетики Эклектика в дизайне интерьера

Эклектика в дизайне интерьера Представление информации в памяти ЭВМ

Представление информации в памяти ЭВМ  Уральский федеральный университет. Информация от деканата

Уральский федеральный университет. Информация от деканата