- Wznowienie postępowania administracyjnego

Содержание

- 2. WZNOWIENIE POSTĘPOWANIA instytucja procesowa stwarzająca możliwość prawną ponownego rozpoznania i rozstrzygnięcia sprawy podatkowej zakończonej ostateczną decyzją,

- 3. POSTĘPOWANIE NADZWYCZAJNE postępowanie w sprawie wznowienia postępowania postępowanie w sprawie stwierdzenia nieważności postępowanie w sprawie uchylenia,

- 4. PRZESŁANKI WZNOWIENIA POSTĘPOWANIA PRZESŁANKI POZYTYWNE: rozstrzygnięcie sprawy decyzją ostateczną wystąpienie jednej z wyliczonych enumetatywnie podstaw prawnych

- 5. PRZESŁANKI NEGATYWNE przesłanka przedawnienia art. 245 § 1 pkt 3b treść rozstrzygnięcia sprawy w trybie wznowienia

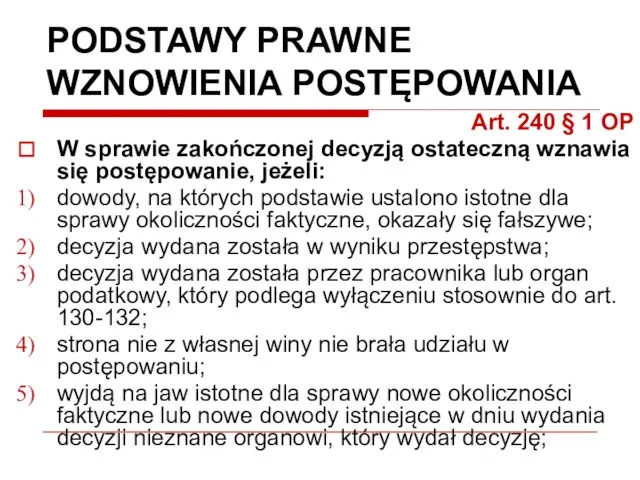

- 6. PODSTAWY PRAWNE WZNOWIENIA POSTĘPOWANIA Art. 240 § 1 OP W sprawie zakończonej decyzją ostateczną wznawia się

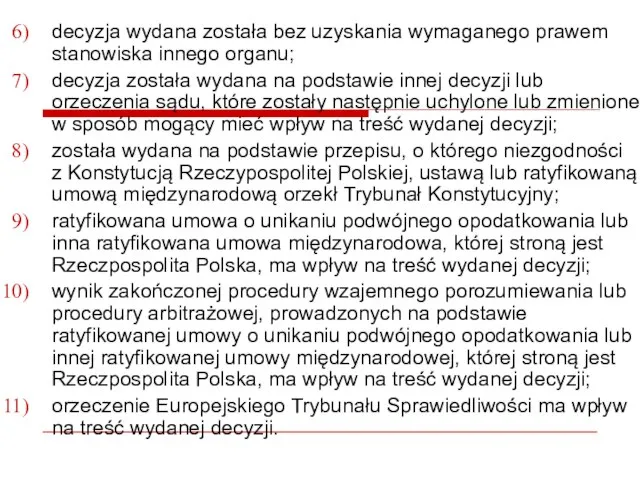

- 7. decyzja wydana została bez uzyskania wymaganego prawem stanowiska innego organu; decyzja została wydana na podstawie innej

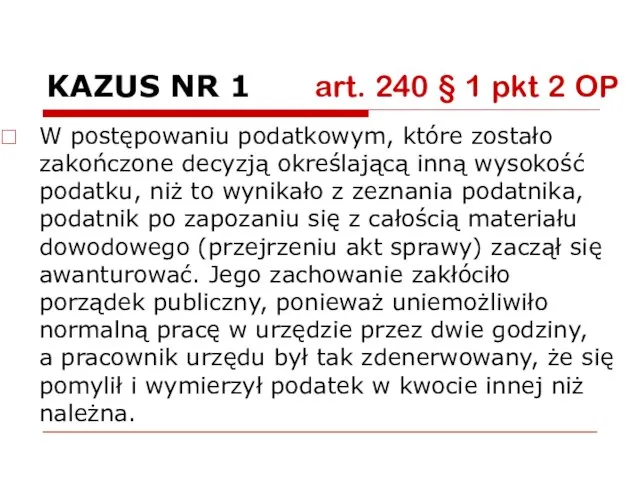

- 8. KAZUS NR 1 art. 240 § 1 pkt 2 OP W postępowaniu podatkowym, które zostało zakończone

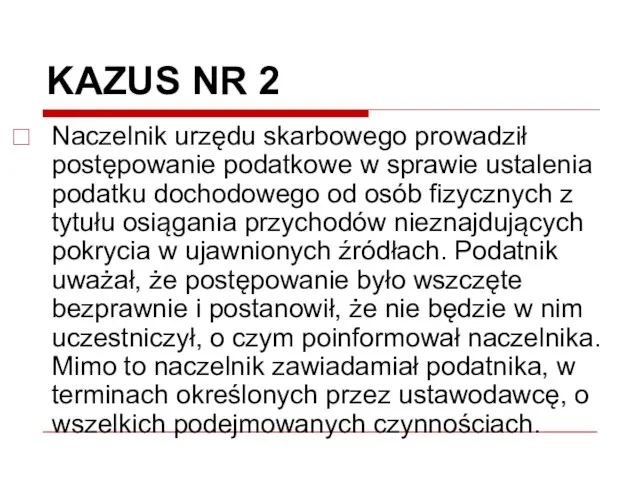

- 9. KAZUS NR 2 Naczelnik urzędu skarbowego prowadził postępowanie podatkowe w sprawie ustalenia podatku dochodowego od osób

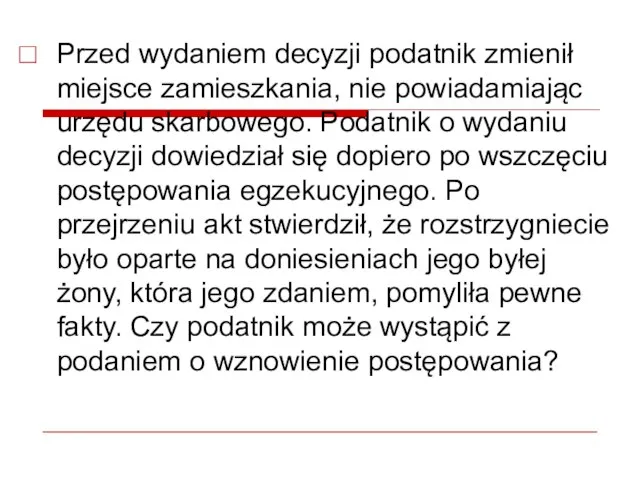

- 10. Przed wydaniem decyzji podatnik zmienił miejsce zamieszkania, nie powiadamiając urzędu skarbowego. Podatnik o wydaniu decyzji dowiedział

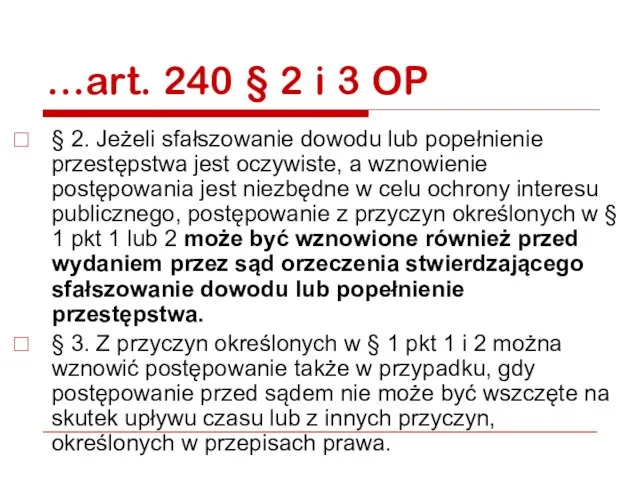

- 11. …art. 240 § 2 i 3 OP § 2. Jeżeli sfałszowanie dowodu lub popełnienie przestępstwa jest

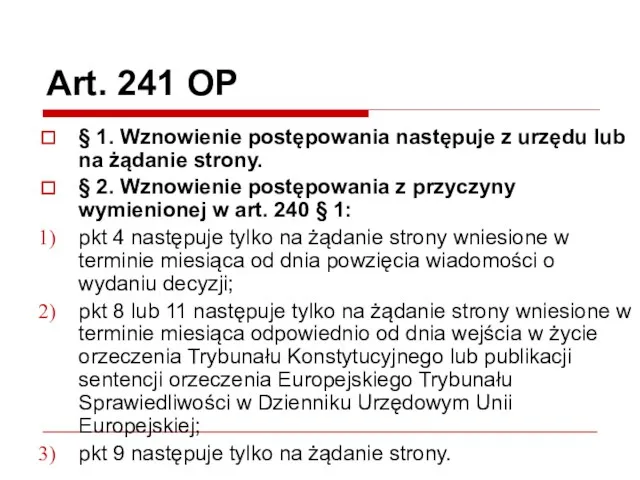

- 12. Art. 241 OP § 1. Wznowienie postępowania następuje z urzędu lub na żądanie strony. § 2.

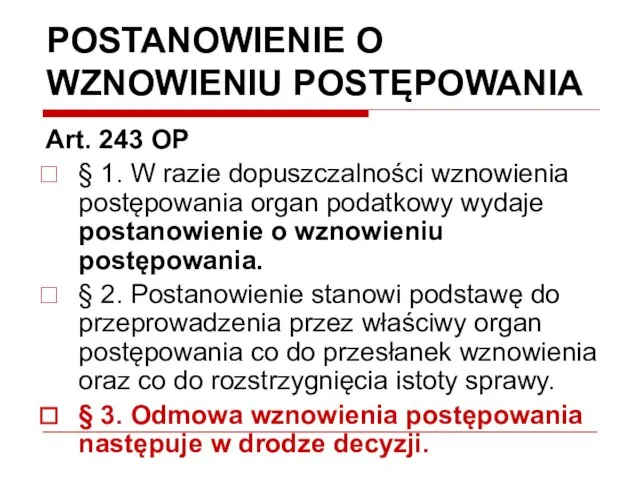

- 13. POSTANOWIENIE O WZNOWIENIU POSTĘPOWANIA Art. 243 OP § 1. W razie dopuszczalności wznowienia postępowania organ podatkowy

- 14. Art. 244 OP § 1. Organem właściwym w sprawach wymienionych w art. 243 jest organ, który

- 15. RODZAJE DECYZJI WYDAWANYCH PO WZNOWIENIU POSTĘPOWANIA Art. 245 § 1 OP Organ podatkowy po przeprowadzeniu postępowania

- 16. 3) odmawia uchylenia decyzji dotychczasowej w całości lub w części, jeżeli stwierdzi istnienie przesłanek określonych w

- 17. Art. 246 OP § 1. Organ podatkowy właściwy w sprawie wznowienia postępowania wstrzyma z urzędu lub

- 18. STWIERDZENIE NIEWAŻNOŚCI DECYZJI tryb nadzwyczajny wyeliminowanie z obrotu prawnego decyzji ostatecznej wyjątek od ogólnej zasady trwałości

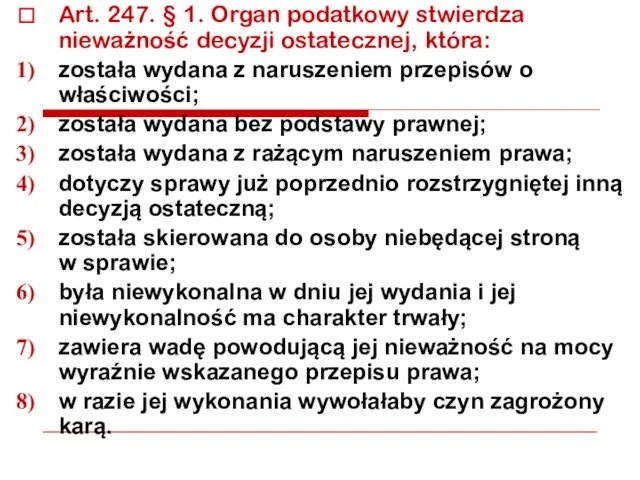

- 19. Art. 247. § 1. Organ podatkowy stwierdza nieważność decyzji ostatecznej, która: została wydana z naruszeniem przepisów

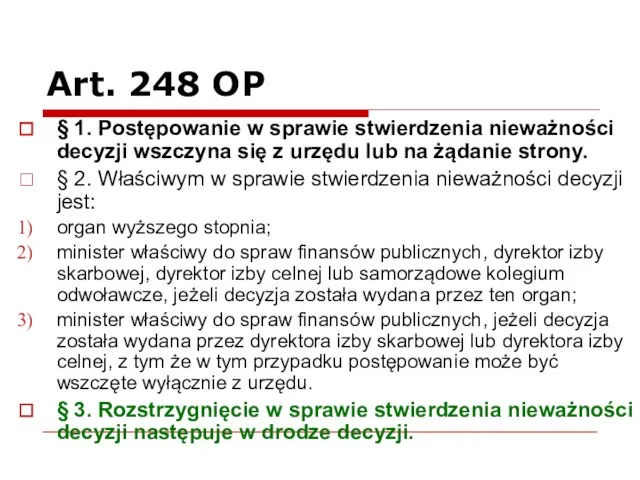

- 20. Art. 248 OP § 1. Postępowanie w sprawie stwierdzenia nieważności decyzji wszczyna się z urzędu lub

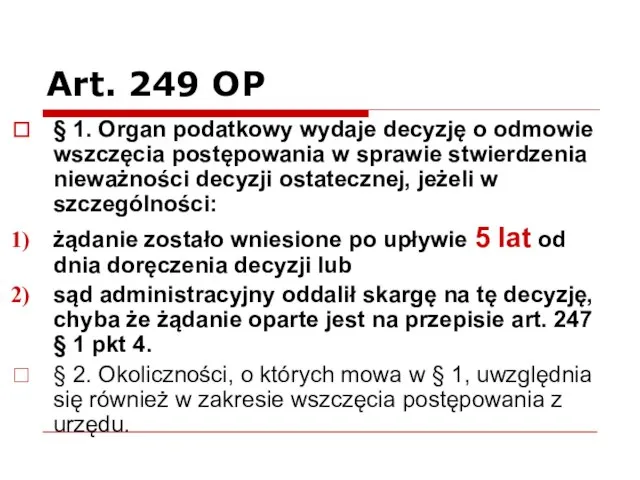

- 21. Art. 249 OP § 1. Organ podatkowy wydaje decyzję o odmowie wszczęcia postępowania w sprawie stwierdzenia

- 22. Art. 252 OP § 1. Organ podatkowy, właściwy w sprawie stwierdzenia nieważności decyzji, wstrzymuje z urzędu

- 24. Скачать презентацию

Слайд 2WZNOWIENIE POSTĘPOWANIA

instytucja procesowa stwarzająca możliwość prawną ponownego rozpoznania i rozstrzygnięcia sprawy podatkowej

WZNOWIENIE POSTĘPOWANIA

instytucja procesowa stwarzająca możliwość prawną ponownego rozpoznania i rozstrzygnięcia sprawy podatkowej

Слайд 3POSTĘPOWANIE NADZWYCZAJNE

postępowanie w sprawie wznowienia postępowania

postępowanie w sprawie stwierdzenia nieważności

postępowanie w sprawie

POSTĘPOWANIE NADZWYCZAJNE

postępowanie w sprawie wznowienia postępowania

postępowanie w sprawie stwierdzenia nieważności

postępowanie w sprawie

Слайд 4PRZESŁANKI WZNOWIENIA POSTĘPOWANIA

PRZESŁANKI POZYTYWNE:

rozstrzygnięcie sprawy decyzją ostateczną

wystąpienie jednej z wyliczonych enumetatywnie podstaw

PRZESŁANKI WZNOWIENIA POSTĘPOWANIA

PRZESŁANKI POZYTYWNE:

rozstrzygnięcie sprawy decyzją ostateczną

wystąpienie jednej z wyliczonych enumetatywnie podstaw

Слайд 5PRZESŁANKI NEGATYWNE

przesłanka przedawnienia art. 245 § 1 pkt 3b

treść rozstrzygnięcia sprawy w

PRZESŁANKI NEGATYWNE

przesłanka przedawnienia art. 245 § 1 pkt 3b

treść rozstrzygnięcia sprawy w

Слайд 6PODSTAWY PRAWNE WZNOWIENIA POSTĘPOWANIA

Art. 240 § 1 OP

W sprawie zakończonej decyzją ostateczną wznawia się

PODSTAWY PRAWNE WZNOWIENIA POSTĘPOWANIA

Art. 240 § 1 OP

W sprawie zakończonej decyzją ostateczną wznawia się

Слайд 7decyzja wydana została bez uzyskania wymaganego prawem stanowiska innego organu;

decyzja została wydana

decyzja wydana została bez uzyskania wymaganego prawem stanowiska innego organu;

decyzja została wydana

Слайд 8KAZUS NR 1 art. 240 § 1 pkt 2 OP

W postępowaniu podatkowym, które zostało

KAZUS NR 1 art. 240 § 1 pkt 2 OP

W postępowaniu podatkowym, które zostało

Слайд 9KAZUS NR 2

Naczelnik urzędu skarbowego prowadził postępowanie podatkowe w sprawie ustalenia

KAZUS NR 2

Naczelnik urzędu skarbowego prowadził postępowanie podatkowe w sprawie ustalenia

Слайд 10Przed wydaniem decyzji podatnik zmienił miejsce zamieszkania, nie powiadamiając urzędu skarbowego. Podatnik

Przed wydaniem decyzji podatnik zmienił miejsce zamieszkania, nie powiadamiając urzędu skarbowego. Podatnik

Слайд 11…art. 240 § 2 i 3 OP

§ 2. Jeżeli sfałszowanie dowodu lub popełnienie przestępstwa jest

…art. 240 § 2 i 3 OP

§ 2. Jeżeli sfałszowanie dowodu lub popełnienie przestępstwa jest

Слайд 12Art. 241 OP

§ 1. Wznowienie postępowania następuje z urzędu lub na żądanie strony.

§ 2. Wznowienie postępowania z

Art. 241 OP

§ 1. Wznowienie postępowania następuje z urzędu lub na żądanie strony.

§ 2. Wznowienie postępowania z

Слайд 13POSTANOWIENIE O WZNOWIENIU POSTĘPOWANIA

Art. 243 OP

§ 1. W razie dopuszczalności wznowienia postępowania organ podatkowy wydaje

POSTANOWIENIE O WZNOWIENIU POSTĘPOWANIA

Art. 243 OP

§ 1. W razie dopuszczalności wznowienia postępowania organ podatkowy wydaje

Слайд 14Art. 244 OP

§ 1. Organem właściwym w sprawach wymienionych w art. 243 jest organ, który

Art. 244 OP

§ 1. Organem właściwym w sprawach wymienionych w art. 243 jest organ, który

Слайд 15RODZAJE DECYZJI WYDAWANYCH PO WZNOWIENIU POSTĘPOWANIA

Art. 245 § 1 OP

Organ podatkowy po przeprowadzeniu postępowania

RODZAJE DECYZJI WYDAWANYCH PO WZNOWIENIU POSTĘPOWANIA

Art. 245 § 1 OP

Organ podatkowy po przeprowadzeniu postępowania

Слайд 163) odmawia uchylenia decyzji dotychczasowej w całości lub w części, jeżeli stwierdzi istnienie

3) odmawia uchylenia decyzji dotychczasowej w całości lub w części, jeżeli stwierdzi istnienie

Слайд 17Art. 246 OP

§ 1. Organ podatkowy właściwy w sprawie wznowienia postępowania wstrzyma z urzędu lub

Art. 246 OP

§ 1. Organ podatkowy właściwy w sprawie wznowienia postępowania wstrzyma z urzędu lub

Слайд 18STWIERDZENIE NIEWAŻNOŚCI DECYZJI

tryb nadzwyczajny

wyeliminowanie z obrotu prawnego decyzji ostatecznej

wyjątek od ogólnej zasady

STWIERDZENIE NIEWAŻNOŚCI DECYZJI

tryb nadzwyczajny

wyeliminowanie z obrotu prawnego decyzji ostatecznej

wyjątek od ogólnej zasady

Слайд 19Art. 247. § 1. Organ podatkowy stwierdza nieważność decyzji ostatecznej, która:

została wydana z naruszeniem przepisów o

Art. 247. § 1. Organ podatkowy stwierdza nieważność decyzji ostatecznej, która:

została wydana z naruszeniem przepisów o

Слайд 20Art. 248 OP

§ 1. Postępowanie w sprawie stwierdzenia nieważności decyzji wszczyna się z urzędu lub

Art. 248 OP

§ 1. Postępowanie w sprawie stwierdzenia nieważności decyzji wszczyna się z urzędu lub

Слайд 21Art. 249 OP

§ 1. Organ podatkowy wydaje decyzję o odmowie wszczęcia postępowania w sprawie stwierdzenia

Art. 249 OP

§ 1. Organ podatkowy wydaje decyzję o odmowie wszczęcia postępowania w sprawie stwierdzenia

Слайд 22Art. 252 OP

§ 1. Organ podatkowy, właściwy w sprawie stwierdzenia nieważności decyzji, wstrzymuje z urzędu

Art. 252 OP

§ 1. Organ podatkowy, właściwy w sprawie stwierdzenia nieważności decyzji, wstrzymuje z urzędu

Сберегший душу потеряет, а потерявший – сбережет. Евангелие от Иоанна 12:24-26.

Сберегший душу потеряет, а потерявший – сбережет. Евангелие от Иоанна 12:24-26. Десятичные дроби. Десятичная запись дробных чисел

Десятичные дроби. Десятичная запись дробных чисел ООО Газпром трансгаз Югорск. Прием на работу

ООО Газпром трансгаз Югорск. Прием на работу Организация предпрофильной подготовки в МОУ СОШ 6 станица Кущёвская.

Организация предпрофильной подготовки в МОУ СОШ 6 станица Кущёвская. ВНЕДРЕНИЕ СТАНДАРТОВ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ Начальник отдела стратегического планирования, стандартизации и страховой

ВНЕДРЕНИЕ СТАНДАРТОВ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ Начальник отдела стратегического планирования, стандартизации и страховой  Деньги из мусора

Деньги из мусора Сказка о веселом язычке

Сказка о веселом язычке Информатика и вычислительная техника

Информатика и вычислительная техника Урок внеклассного чтения «Прерванный полет…»

Урок внеклассного чтения «Прерванный полет…» Лекция 3. Имитационное моделирование экономических процессов в растениеводстве

Лекция 3. Имитационное моделирование экономических процессов в растениеводстве Рассвет на Москве-реке

Рассвет на Москве-реке ЖИЛЬё ВО!ЖИЛЬЕ ОТКРЫТЫХ ВОЗМОЖНОСТЕЙ

ЖИЛЬё ВО!ЖИЛЬЕ ОТКРЫТЫХ ВОЗМОЖНОСТЕЙ Письмо пером - за и против

Письмо пером - за и против ОБРАЗОВАНИЕ и сетевое взаимодействие в информационных системахWEB 2.0

ОБРАЗОВАНИЕ и сетевое взаимодействие в информационных системахWEB 2.0 КОНКУРС ЧТЕЦОВ "У ВОЙНЫ - НЕ ЖЕНСКОЕ ЛИЦО "

КОНКУРС ЧТЕЦОВ "У ВОЙНЫ - НЕ ЖЕНСКОЕ ЛИЦО " Disney Quiz

Disney Quiz Духовно-нравственный облик учителя - условие духовно-нравственного воспитания ученика

Духовно-нравственный облик учителя - условие духовно-нравственного воспитания ученика Subtitle here

Subtitle here МОУ «Большемуртинская средняя общеобразовательная школа №2»

МОУ «Большемуртинская средняя общеобразовательная школа №2» St.Valentines Day

St.Valentines Day Субъект деятельности. Индивид. Структура личности. Личность

Субъект деятельности. Индивид. Структура личности. Личность Узоры, которые создали люди

Узоры, которые создали люди Презентация на тему Формирование Древнерусского государства (6 класс)

Презентация на тему Формирование Древнерусского государства (6 класс) Технологический процесс ремонта токоприемника ТЛ13-У

Технологический процесс ремонта токоприемника ТЛ13-У Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 90»

Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 90» Human’s body

Human’s body Солнце и жизнь Земли

Солнце и жизнь Земли  Котлеты по-киевски

Котлеты по-киевски