- Юридическая конструкция налога

Содержание

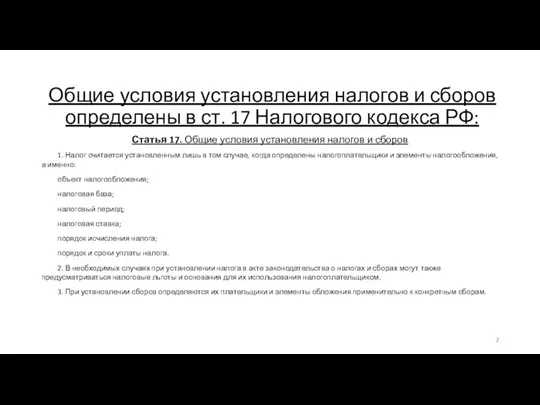

- 2. Общие условия установления налогов и сборов определены в ст. 17 Налогового кодекса РФ: Статья 17. Общие

- 3. Юридическая конструкция налога: универсальная модель, элементы которой подлежат законодательному определению при установлении и введении конкретных налоговых

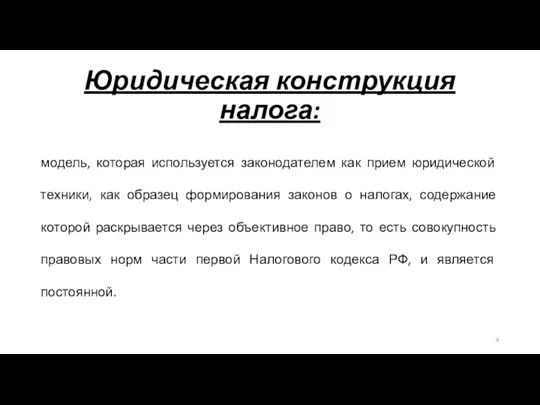

- 4. Юридическая конструкция налога: модель, которая используется законодателем как прием юридической техники, как образец формирования законов о

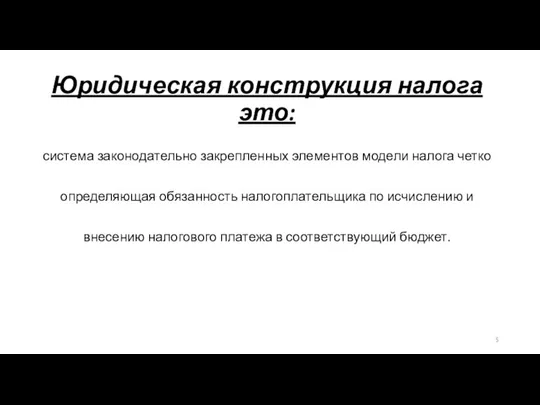

- 5. Юридическая конструкция налога это: система законодательно закрепленных элементов модели налога четко определяющая обязанность налогоплательщика по исчислению

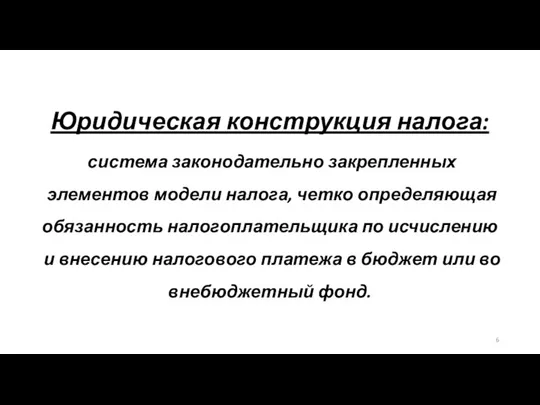

- 6. Юридическая конструкция налога: система законодательно закрепленных элементов модели налога, четко определяющая обязанность налогоплательщика по исчислению и

- 7. Для целей юридической техники, категорию «юридическая конструкция налога» следует рассматривать в двух аспектах: Во-первых, «юридическая конструкция

- 8. Во-вторых, «юридическая конструкция конкретного налога» – это совокупность элементов, которые законодатель использует при конструировании конкретного налога,

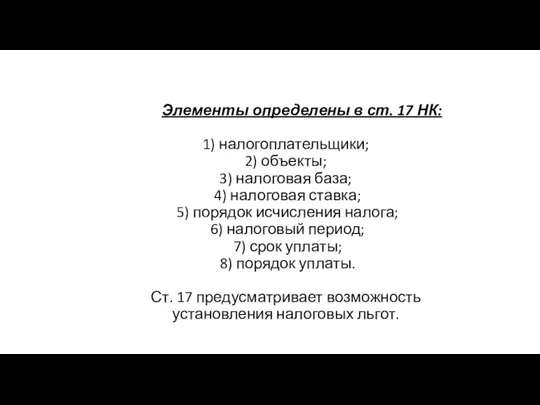

- 9. Элементы определены в ст. 17 НК: 1) налогоплательщики; 2) объекты; 3) налоговая база; 4) налоговая ставка;

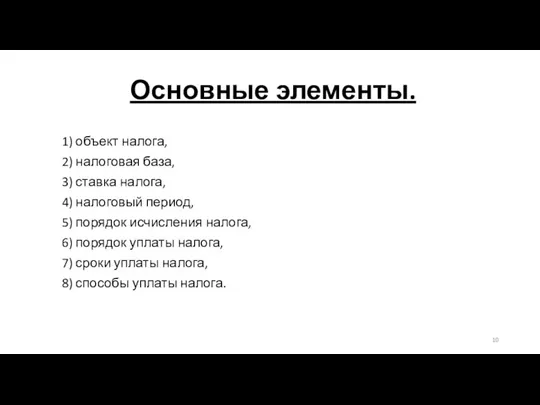

- 10. Основные элементы. 1) объект налога, 2) налоговая база, 3) ставка налога, 4) налоговый период, 5) порядок

- 11. Вспомогательные элементы. 1) предмет налога, 2) источник налога, 3)масштаб налога, 4) единица налоговой базы.

- 12. Дополнительные элементы. 1) налоговые льготы, 2) налоговые освобождения, 3) отчетный период.

- 13. Элементы модели юридической конструкции налога

- 14. налогоплательщик Лицо: - обладающее налоговой правосубъектностью, - на которое законом возложена обязанность по уплате конкретного налога

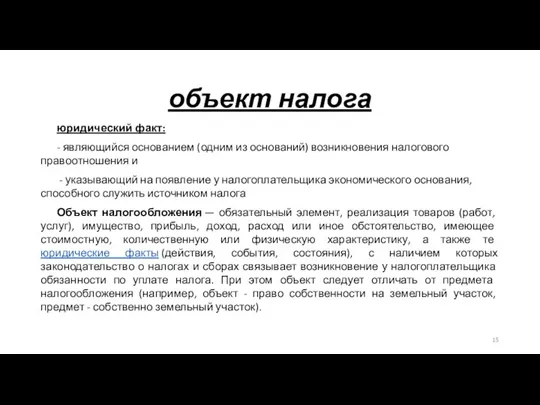

- 15. объект налога юридический факт: - являющийся основанием (одним из оснований) возникновения налогового правоотношения и - указывающий

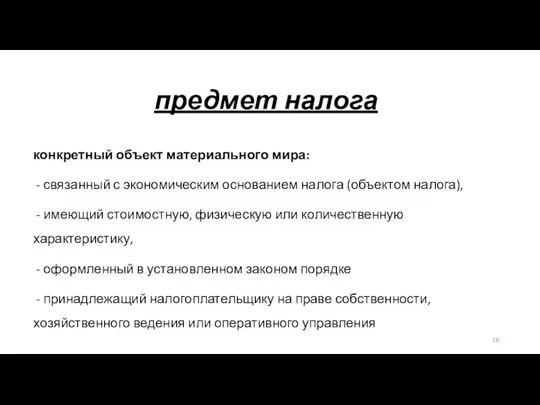

- 16. предмет налога конкретный объект материального мира: - связанный с экономическим основанием налога (объектом налога), - имеющий

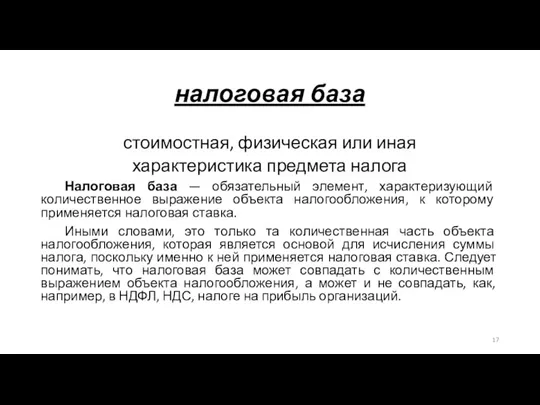

- 17. налоговая база стоимостная, физическая или иная характеристика предмета налога Налоговая база — обязательный элемент, характеризующий количественное

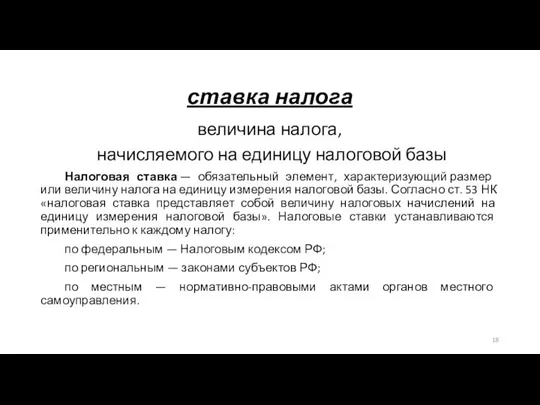

- 18. ставка налога величина налога, начисляемого на единицу налоговой базы Налоговая ставка — обязательный элемент, характеризующий размер

- 19. налоговый период промежуток времени в течение которого образуется и по истечении которого: - определяется налоговая база,

- 20. порядок исчисления налога способы и приемы определения: - источника налога, - налоговой базы, - применения к

- 21. порядок уплаты налога форма осуществления налогового платежа Порядок уплаты налога — обязательный элемент, характеризующий законодательно установленные

- 22. срок уплаты налога сроки уплаты налога — обязательный элемент, характеризующий законодательно установленные способы и сроки внесения

- 23. способ уплаты налога законодательно установленный организационно-технический прием исполнения налогоплательщиком (налоговым агентом) обязанности по уплате налога

- 24. источник налога любые денежные средства (доход, капитал) налогоплательщика, за счет которых уплачивается налог

- 25. масштаб налога способ измерения налоговой базы в физических, стоимостных или иных единицах измерения Масштаб налога —

- 26. единица налоговой базы единица масштаба налога, к которой применяется ставка налога Единица налога — вспомогательный элемент,

- 27. Налоговый оклад Налоговый оклад: — вспомогательный элемент, характеризующий сумму налога, причитающуюся к уплате налогоплательщиком с одного

- 28. налоговая льгота установленные законом преимущества отдельных категорий налогоплательщиков перед другими, снижающие сумму подлежащего к уплате налога

- 29. налоговое освобождение установленное законом особое условие, позволяющее не признавать налогоплательщиками отдельные категории физических лиц и организаций

- 30. отчетный период часть налогового периода, за который образуется источник налога, позволяющий исчислить определенную часть налоговой базы

- 31. Источник налога Источник налога — факультативный элемент, характеризующий соответствующий экономический показатель налогоплательщика, за счет которого следует

- 32. Получатель налога Получатель налога — факультативный элемент, характеризующий субъекта, которому предназначается сумма налога. Такими субъектами являются

- 33. группа элементов, определяющих условия эффективного исполнения налогоплательщиком обязанности по уплате налога - объект налога, - предмет

- 34. группа элементов, характеризующих субъекта налога - налогоплательщик, - налоговая льгота, - налоговое освобождение

- 35. группа элементов, определяющих порядок исполнения обязанности по уплате налога налоговая база и ставка налога, взаимосвязанные масштабом

- 36. Принципы построения юридической конструкции налога. (Под принципами в праве понимают основополагающие начала, ключевые идеи, определяющие и

- 37. юридическая конструкция налога как универсальная модель для формирования юридических конструкций конкретных налогов действует на основе следующих

- 38. Во-первых, устанавливая налог, законодатель обосновывает целесообразность введения юридической конструкции этого налога в том или ином виде

- 39. Во-вторых: при установлении юридической конструкции конкретного налога обосновывается целесообразность подбора конкретных параметров и значений элементов юридической

- 40. Принцип достаточности элементов модели юридической конструкции налога индивидуален для каждого налога и представляет собой такой оптимальный

- 41. принцип определенности юридической конструкции конкретного налога заключается в таком изложении в нормах закона юридических характеристик ее

- 42. Функции юридической конструкции налога. Функции модели юридической конструкции налога — это: закономерно складывающиеся направления и способы

- 43. Функции юридической конструкции налога. Основной функцией юридической конструкции налога является выполнение роли модели. При конструировании конкретных

- 44. Функции юридической конструкции налога. информационно-организующая функция: модель юридической конструкции налога несет законодателю информацию об элементном составе

- 45. При этом юридическая конструкция налога: организует нормативно-правовую материю конкретного налога; информирует о развитии налогового правоотношения; выступает

- 47. Скачать презентацию

Слайд 3Юридическая конструкция налога:

универсальная модель, элементы которой подлежат законодательному определению при установлении

Юридическая конструкция налога: универсальная модель, элементы которой подлежат законодательному определению при установлении

Слайд 4Юридическая конструкция налога:

модель, которая используется законодателем как прием юридической техники, как образец

Юридическая конструкция налога:

модель, которая используется законодателем как прием юридической техники, как образец

Слайд 5Юридическая конструкция налога это:

система законодательно закрепленных элементов модели налога четко определяющая обязанность

Юридическая конструкция налога это:

система законодательно закрепленных элементов модели налога четко определяющая обязанность

Слайд 6Юридическая конструкция налога:

система законодательно закрепленных

элементов модели налога, четко определяющая обязанность

Юридическая конструкция налога: система законодательно закрепленных элементов модели налога, четко определяющая обязанность

Слайд 7Для целей юридической техники, категорию «юридическая конструкция налога» следует рассматривать в двух

Для целей юридической техники, категорию «юридическая конструкция налога» следует рассматривать в двух

Слайд 8Во-вторых, «юридическая конструкция конкретного налога» – это

совокупность элементов, которые законодатель использует

совокупность элементов, которые законодатель использует

Слайд 9Элементы определены в ст. 17 НК:

1) налогоплательщики;

2) объекты;

3) налоговая

Элементы определены в ст. 17 НК: 1) налогоплательщики; 2) объекты; 3) налоговая

Слайд 10Основные элементы.

1) объект налога,

2) налоговая база,

3) ставка налога,

4)

Основные элементы.

1) объект налога,

2) налоговая база,

3) ставка налога,

4)

Слайд 11Вспомогательные элементы.

1) предмет налога,

2) источник налога,

3)масштаб налога,

4) единица налоговой базы.

Вспомогательные элементы.

1) предмет налога,

2) источник налога,

3)масштаб налога,

4) единица налоговой базы.

Слайд 12Дополнительные элементы.

1) налоговые льготы,

2) налоговые освобождения,

3) отчетный период.

Дополнительные элементы.

1) налоговые льготы,

2) налоговые освобождения,

3) отчетный период.

Слайд 13Элементы модели

юридической конструкции налога

Элементы модели

юридической конструкции налога

Слайд 14налогоплательщик

Лицо:

- обладающее налоговой правосубъектностью,

- на которое законом возложена обязанность по уплате

налогоплательщик

Лицо:

- обладающее налоговой правосубъектностью,

- на которое законом возложена обязанность по уплате

Слайд 15объект налога

юридический факт:

- являющийся основанием (одним из оснований) возникновения налогового

объект налога

юридический факт:

- являющийся основанием (одним из оснований) возникновения налогового

Слайд 16предмет налога

конкретный объект материального мира:

- связанный с экономическим основанием налога (объектом

предмет налога

конкретный объект материального мира:

- связанный с экономическим основанием налога (объектом

Слайд 17налоговая база

стоимостная, физическая или иная

характеристика предмета налога

Налоговая база — обязательный

налоговая база

стоимостная, физическая или иная

характеристика предмета налога

Налоговая база — обязательный

Слайд 18ставка налога

величина налога,

начисляемого на единицу налоговой базы

Налоговая ставка — обязательный элемент, характеризующий размер

ставка налога

величина налога,

начисляемого на единицу налоговой базы

Налоговая ставка — обязательный элемент, характеризующий размер

Слайд 19налоговый период

промежуток времени

в течение которого образуется и по истечении которого:

- определяется

налоговый период

промежуток времени

в течение которого образуется и по истечении которого:

- определяется

Слайд 20порядок исчисления налога

способы и приемы определения:

- источника налога,

- налоговой

порядок исчисления налога

способы и приемы определения:

- источника налога,

- налоговой

Слайд 21порядок уплаты налога

форма осуществления налогового платежа

Порядок уплаты налога — обязательный элемент, характеризующий

порядок уплаты налога

форма осуществления налогового платежа

Порядок уплаты налога — обязательный элемент, характеризующий

Слайд 22срок уплаты налога

сроки уплаты налога — обязательный элемент, характеризующий законодательно установленные способы

срок уплаты налога

сроки уплаты налога — обязательный элемент, характеризующий законодательно установленные способы

Слайд 23способ уплаты налога

законодательно установленный организационно-технический прием исполнения налогоплательщиком (налоговым агентом)

обязанности по

способ уплаты налога

законодательно установленный организационно-технический прием исполнения налогоплательщиком (налоговым агентом)

обязанности по

Слайд 24источник налога

любые денежные средства (доход, капитал) налогоплательщика,

за счет которых уплачивается налог

источник налога

любые денежные средства (доход, капитал) налогоплательщика,

за счет которых уплачивается налог

Слайд 25масштаб налога

способ измерения налоговой базы

в физических, стоимостных или иных единицах

масштаб налога

способ измерения налоговой базы

в физических, стоимостных или иных единицах

Слайд 26единица налоговой базы

единица масштаба налога,

к которой применяется ставка налога

Единица налога —

единица налоговой базы

единица масштаба налога,

к которой применяется ставка налога

Единица налога —

Слайд 27Налоговый оклад

Налоговый оклад:

— вспомогательный элемент, характеризующий сумму налога, причитающуюся к уплате

Налоговый оклад

Налоговый оклад:

— вспомогательный элемент, характеризующий сумму налога, причитающуюся к уплате

Слайд 28налоговая льгота

установленные законом преимущества

отдельных категорий налогоплательщиков перед другими,

снижающие сумму подлежащего

налоговая льгота

установленные законом преимущества

отдельных категорий налогоплательщиков перед другими,

снижающие сумму подлежащего

Слайд 29налоговое освобождение

установленное законом особое условие,

позволяющее не признавать налогоплательщиками

отдельные категории физических

налоговое освобождение

установленное законом особое условие,

позволяющее не признавать налогоплательщиками

отдельные категории физических

Слайд 30отчетный период

часть налогового периода,

за который образуется источник налога,

позволяющий исчислить

отчетный период

часть налогового периода,

за который образуется источник налога,

позволяющий исчислить

Слайд 31Источник налога

Источник налога — факультативный элемент, характеризующий соответствующий экономический показатель налогоплательщика, за

Источник налога

Источник налога — факультативный элемент, характеризующий соответствующий экономический показатель налогоплательщика, за

Слайд 32Получатель налога

Получатель налога — факультативный элемент, характеризующий субъекта, которому предназначается сумма налога.

Получатель налога

Получатель налога — факультативный элемент, характеризующий субъекта, которому предназначается сумма налога.

Слайд 33группа элементов,

определяющих условия эффективного исполнения налогоплательщиком обязанности по уплате налога

- объект

группа элементов,

определяющих условия эффективного исполнения налогоплательщиком обязанности по уплате налога

- объект

Слайд 34группа элементов,

характеризующих субъекта налога

- налогоплательщик,

- налоговая льгота,

- налоговое освобождение

группа элементов,

характеризующих субъекта налога

- налогоплательщик,

- налоговая льгота,

- налоговое освобождение

Слайд 35группа элементов,

определяющих порядок исполнения обязанности по уплате налога

налоговая база и ставка

группа элементов,

определяющих порядок исполнения обязанности по уплате налога

налоговая база и ставка

Слайд 36Принципы построения

юридической конструкции налога.

(Под принципами в праве понимают основополагающие начала,

ключевые

Принципы построения

юридической конструкции налога.

(Под принципами в праве понимают основополагающие начала,

ключевые

Слайд 37юридическая конструкция налога

как универсальная модель для формирования юридических конструкций конкретных налогов

юридическая конструкция налога как универсальная модель для формирования юридических конструкций конкретных налогов

Слайд 38Во-первых,

устанавливая налог, законодатель обосновывает целесообразность введения юридической конструкции этого налога в

Во-первых, устанавливая налог, законодатель обосновывает целесообразность введения юридической конструкции этого налога в

Слайд 39Во-вторых:

при установлении юридической конструкции конкретного налога обосновывается целесообразность подбора конкретных параметров

Во-вторых: при установлении юридической конструкции конкретного налога обосновывается целесообразность подбора конкретных параметров

Слайд 40Принцип достаточности

элементов модели юридической конструкции налога индивидуален для каждого налога и

Принцип достаточности элементов модели юридической конструкции налога индивидуален для каждого налога и

Слайд 41принцип определенности юридической конструкции конкретного налога заключается в таком изложении в нормах

принцип определенности юридической конструкции конкретного налога заключается в таком изложении в нормах

Слайд 42Функции

юридической конструкции налога.

Функции модели юридической конструкции налога — это:

закономерно складывающиеся

Функции

юридической конструкции налога.

Функции модели юридической конструкции налога — это:

закономерно складывающиеся

Слайд 43Функции

юридической конструкции налога.

Основной функцией юридической конструкции налога является выполнение роли модели.

Функции

юридической конструкции налога.

Основной функцией юридической конструкции налога является выполнение роли модели.

Слайд 44Функции

юридической конструкции налога.

информационно-организующая функция:

модель юридической конструкции налога несет законодателю информацию об

Функции

юридической конструкции налога.

информационно-организующая функция:

модель юридической конструкции налога несет законодателю информацию об

Слайд 45При этом юридическая конструкция налога:

организует нормативно-правовую материю конкретного налога;

информирует о развитии

При этом юридическая конструкция налога:

организует нормативно-правовую материю конкретного налога;

информирует о развитии

Основные сведения внешней баллистики

Основные сведения внешней баллистики Презентация на тему Освоение Сибири

Презентация на тему Освоение Сибири  Содружество Независимых Государств (СНГ)

Содружество Независимых Государств (СНГ) Графики вокруг нас

Графики вокруг нас Зарождение демократии в Афинах

Зарождение демократии в Афинах Ислам: противостояние Востока и Запада

Ислам: противостояние Востока и Запада Построение плана местности

Построение плана местности Менеджмент как вид деятельности и системы управления

Менеджмент как вид деятельности и системы управления Creation of Transport & Logistic Centre (TLC) on the Territory of Free Economic Zone Gomel-Raton

Creation of Transport & Logistic Centre (TLC) on the Territory of Free Economic Zone Gomel-Raton Геоцентрическая система мира. Система мира Птолемея

Геоцентрическая система мира. Система мира Птолемея Презентация на тему Что такое молоко

Презентация на тему Что такое молоко Презентация на тему Основные участники процесса формирования цен

Презентация на тему Основные участники процесса формирования цен  Производственная практика на сублиматном заводе

Производственная практика на сублиматном заводе Культура и быт народов Северного Кавказа

Культура и быт народов Северного Кавказа Презентация на тему Мастера русского авангарда

Презентация на тему Мастера русского авангарда FR-A700 Мастер на все руки

FR-A700 Мастер на все руки Habble резентация

Habble резентация Презентация для тройничка

Презентация для тройничка Лаборатория юного исследователя за 2020-2021 уч. год

Лаборатория юного исследователя за 2020-2021 уч. год Практика по заданиям 20, 24 ЕГЭ

Практика по заданиям 20, 24 ЕГЭ CELLEND Совершенный фитокосмецевтический комплекс

CELLEND Совершенный фитокосмецевтический комплекс  Железы внешней, внутренней и смешанной секреции

Железы внешней, внутренней и смешанной секреции  Презентация на тему Религия древних египтян (5 класс)

Презентация на тему Религия древних египтян (5 класс) Пример разработки высоконагруженной реляционной базы данных

Пример разработки высоконагруженной реляционной базы данных Содержание и методика подготовки исследовательских работ обучающихся по краеведению

Содержание и методика подготовки исследовательских работ обучающихся по краеведению Куда едет школа,

Куда едет школа, оппзл

оппзл Номинация Золотые руки. Валентина Александровна Лобанова

Номинация Золотые руки. Валентина Александровна Лобанова