- Забезпечення фінансової стійкості банку

Содержание

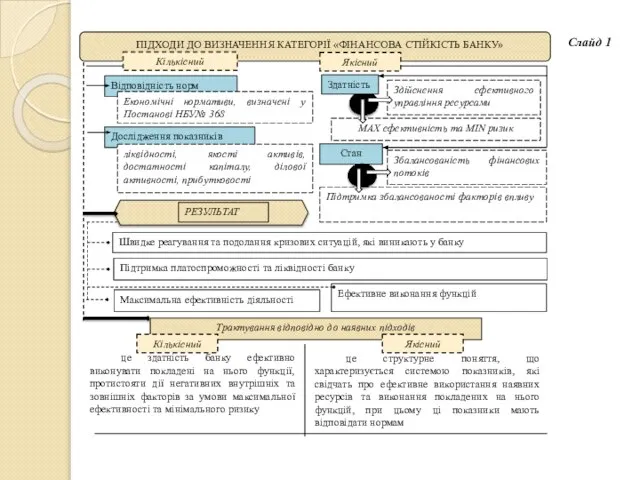

- 2. Швидке реагування та подолання кризових ситуацій, які виникають у банку Здатність Слайд 1

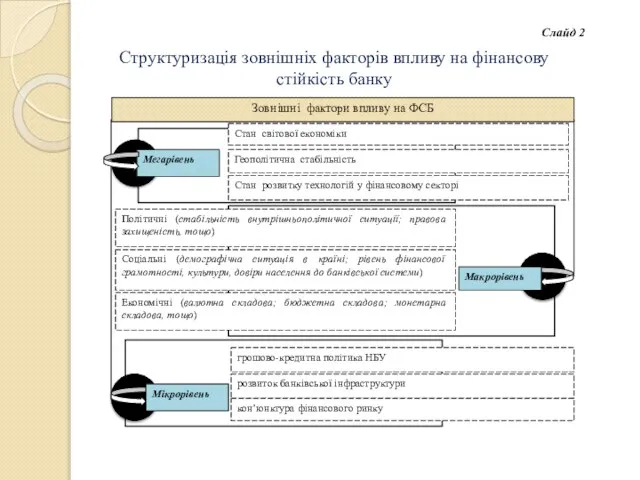

- 3. Структуризація зовнішніх факторів впливу на фінансову стійкість банку Слайд 2

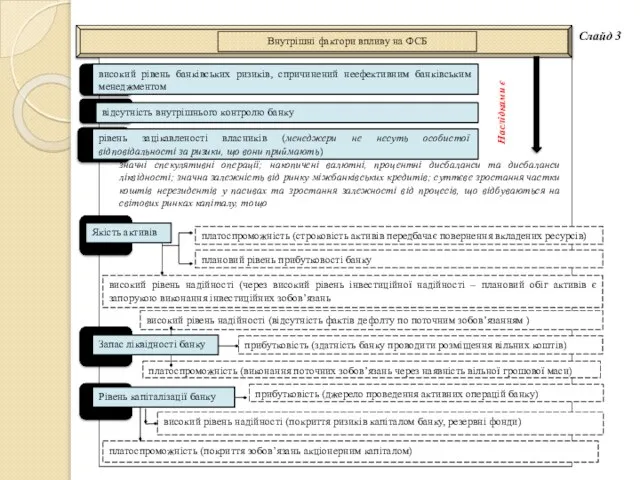

- 4. Слайд 3

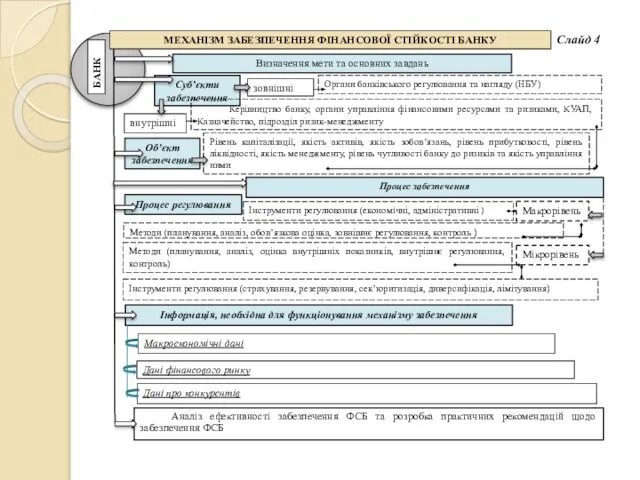

- 5. Слайд 4

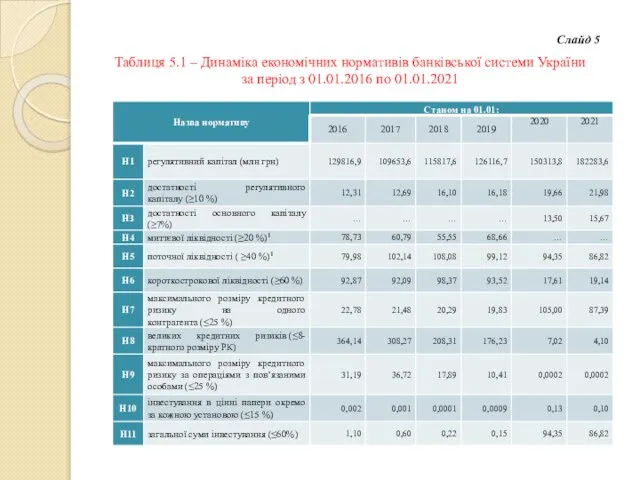

- 6. Слайд 5 Таблиця 5.1 – Динаміка економічних нормативів банківської системи України за період з 01.01.2016 по

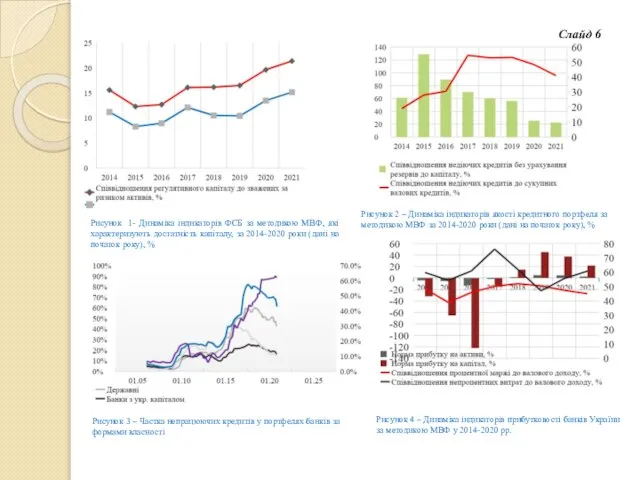

- 7. Рисунок 4 – Динаміка індикаторів прибутковості банків України за методикою МВФ у 2014-2020 рр. Рисунок 3

- 8. Відповідно до аналітичних матеріалів НБУ , визначальними факторами негативного впливу на ФСБ України можуть виступити: нові

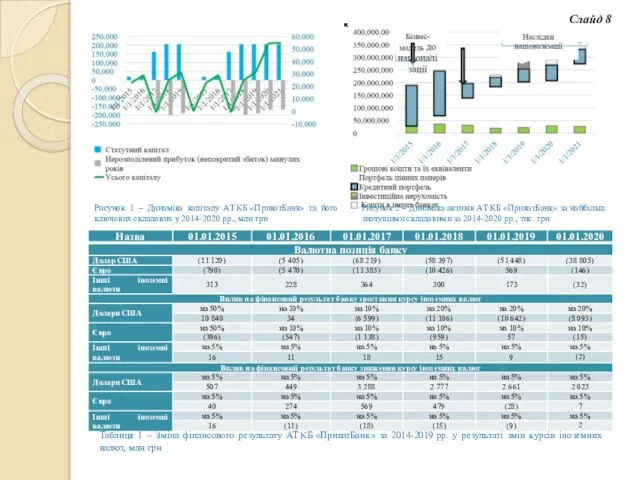

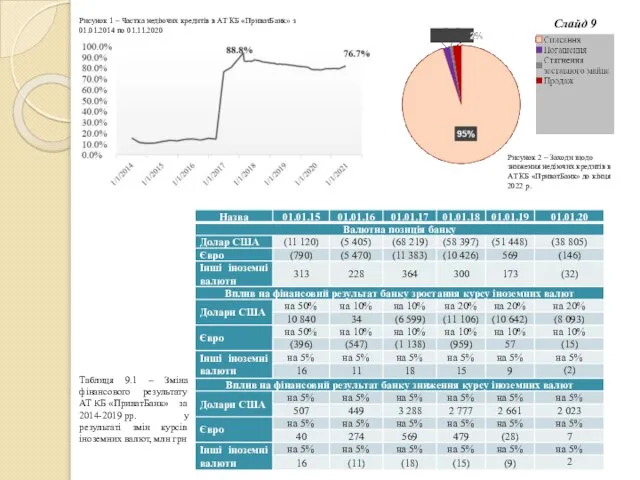

- 9. Таблиця 1 – Зміна фінансового результату АТ КБ «ПриватБанк» за 2014-2019 рр. у результаті змін курсів

- 10. Слайд 9 Рисунок 1 – Частка недіючих кредитів в АТ КБ «ПриватБанк» з 01.01.2014 по 01.11.2020

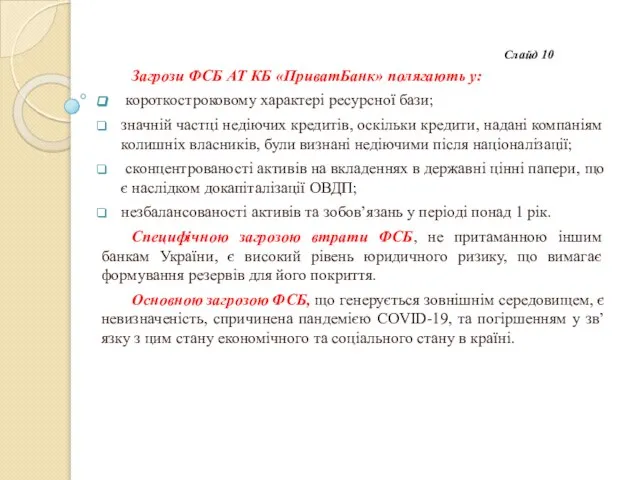

- 11. Слайд 10 Загрози ФСБ АТ КБ «ПриватБанк» полягають у: короткостроковому характері ресурсної бази; значній частці недіючих

- 12. Методи: 1.аналіз чутливості; 2.сценарний аналіз: історичний сценарій; гіпотетичний сценарій; сценарій максимальних втрат. Слайд 11

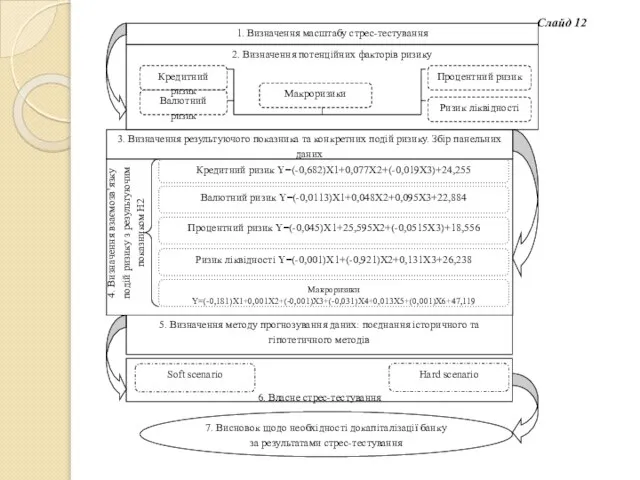

- 13. Слайд 12

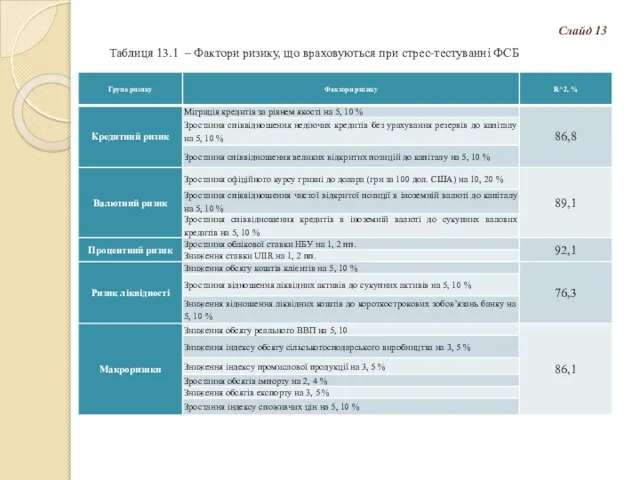

- 14. Слайд 13 Таблиця 13.1 – Фактори ризику, що враховуються при стрес-тестуванні ФСБ

- 15. Рисунок 1 - Динаміка прогнозованого значення нормативу адекватності регулятивного капіталу АТ КБ «ПриватБанк» у розрізі видів

- 16. Результати стрес-тестування АТ КБ «ПриватБанк» Слайд 15

- 18. Скачать презентацию

Слайд 3Структуризація зовнішніх факторів впливу на фінансову стійкість банку

Слайд 2

Структуризація зовнішніх факторів впливу на фінансову стійкість банку

Слайд 2

Слайд 4Слайд 3

Слайд 3

Слайд 5Слайд 4

Слайд 4

Слайд 6Слайд 5

Таблиця 5.1 – Динаміка економічних нормативів банківської системи України за період з

Слайд 5

Таблиця 5.1 – Динаміка економічних нормативів банківської системи України за період з

Слайд 7Рисунок 4 – Динаміка індикаторів прибутковості банків України за методикою МВФ у

Рисунок 4 – Динаміка індикаторів прибутковості банків України за методикою МВФ у

Слайд 8Відповідно до аналітичних матеріалів НБУ , визначальними факторами негативного впливу на ФСБ

Відповідно до аналітичних матеріалів НБУ , визначальними факторами негативного впливу на ФСБ

Слайд 9Таблиця 1 – Зміна фінансового результату АТ КБ «ПриватБанк» за 2014-2019 рр. у результаті змін

Таблиця 1 – Зміна фінансового результату АТ КБ «ПриватБанк» за 2014-2019 рр. у результаті змін

Слайд 10Слайд 9

Рисунок 1 – Частка недіючих кредитів в АТ КБ «ПриватБанк» з 01.01.2014 по

Слайд 9

Рисунок 1 – Частка недіючих кредитів в АТ КБ «ПриватБанк» з 01.01.2014 по

Слайд 11Слайд 10

Загрози ФСБ АТ КБ «ПриватБанк» полягають у:

короткостроковому характері ресурсної бази;

значній частці

Слайд 10

Загрози ФСБ АТ КБ «ПриватБанк» полягають у:

короткостроковому характері ресурсної бази;

значній частці

Слайд 12Методи:

1.аналіз чутливості;

2.сценарний аналіз:

історичний сценарій;

гіпотетичний сценарій;

сценарій максимальних втрат.

Слайд 11

Методи:

1.аналіз чутливості;

2.сценарний аналіз:

історичний сценарій;

гіпотетичний сценарій;

сценарій максимальних втрат.

Слайд 11

Слайд 13Слайд 12

Слайд 12

Слайд 14Слайд 13

Таблиця 13.1 – Фактори ризику, що враховуються при стрес-тестуванні ФСБ

Слайд 13

Таблиця 13.1 – Фактори ризику, що враховуються при стрес-тестуванні ФСБ

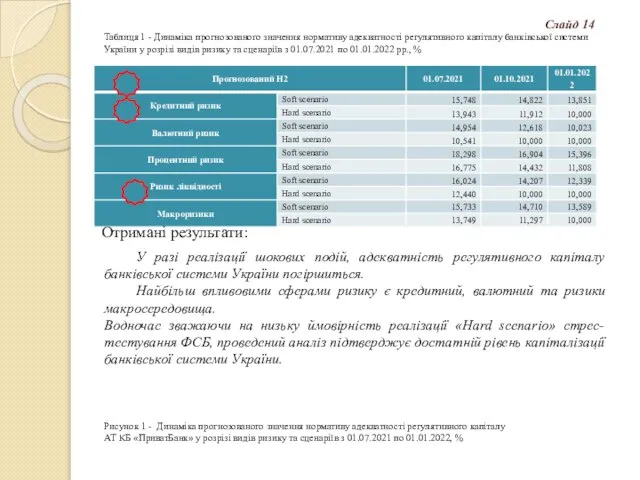

Слайд 15Рисунок 1 - Динаміка прогнозованого значення нормативу адекватності регулятивного капіталу АТ КБ «ПриватБанк» у

Рисунок 1 - Динаміка прогнозованого значення нормативу адекватності регулятивного капіталу АТ КБ «ПриватБанк» у

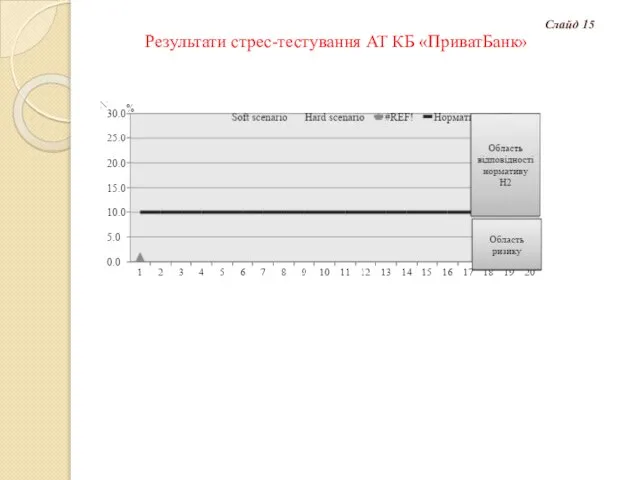

Слайд 16Результати стрес-тестування АТ КБ «ПриватБанк»

Слайд 15

Результати стрес-тестування АТ КБ «ПриватБанк»

Слайд 15

Мониторинг образовательных результатов обучающихся в детском объединении

Мониторинг образовательных результатов обучающихся в детском объединении Виды искусств

Виды искусств Конструкция и декор предметов народного быта. Произведения народного искусства

Конструкция и декор предметов народного быта. Произведения народного искусства Психодиагностика семьи

Психодиагностика семьи Основы современных операционных систем Лекция 19

Основы современных операционных систем Лекция 19 Программа V Doc 1.*

Программа V Doc 1.* Миграция на рынке труда: причины и следствия

Миграция на рынке труда: причины и следствия Презентация на тему Озеро Тургояк (Миасс)

Презентация на тему Озеро Тургояк (Миасс)  ИГРА

ИГРА Proverbs and sayings

Proverbs and sayings Navidad en Rusia

Navidad en Rusia Атакама

Атакама Правописание сочетаний жи-ши, ча-ща, чу-щу,чк-чн, нч-нщ

Правописание сочетаний жи-ши, ча-ща, чу-щу,чк-чн, нч-нщ Объединение Франции

Объединение Франции ООО “Технологии Материалопотоков”

ООО “Технологии Материалопотоков” Ежегодный творческий конкурс«Урок Просвещения - 2012»

Ежегодный творческий конкурс«Урок Просвещения - 2012» Технологический факультет

Технологический факультет Электронная игра «Знаешь ли ты Югру?»

Электронная игра «Знаешь ли ты Югру?» ТРЦ г. Комсомольск-на-Амуре

ТРЦ г. Комсомольск-на-Амуре Болезни сальных желез

Болезни сальных желез Развитие познавательной активности на уроках русского языка в начальной школе

Развитие познавательной активности на уроках русского языка в начальной школе Программа развертывания ТРМ на предприятии

Программа развертывания ТРМ на предприятии Преза_ВБ_Девятов

Преза_ВБ_Девятов Национальный парк Беловежская пуща

Национальный парк Беловежская пуща Активность участников рынка в продвижении лекарственных средств: Основные тенденции и перспективы развития

Активность участников рынка в продвижении лекарственных средств: Основные тенденции и перспективы развития Мировые гостиничные цепи

Мировые гостиничные цепи Исследование современной сферы дизайна в России и значения в ней деятельности студентов

Исследование современной сферы дизайна в России и значения в ней деятельности студентов Особенности лояльности в интернете Карасев Ярослав User Experience 2009

Особенности лояльности в интернете Карасев Ярослав User Experience 2009