- Законодательство о налоге на доходы физических лиц

Содержание

- 2. Порядок зачисления налоговых доходов (НДФЛ) в бюджетную систему

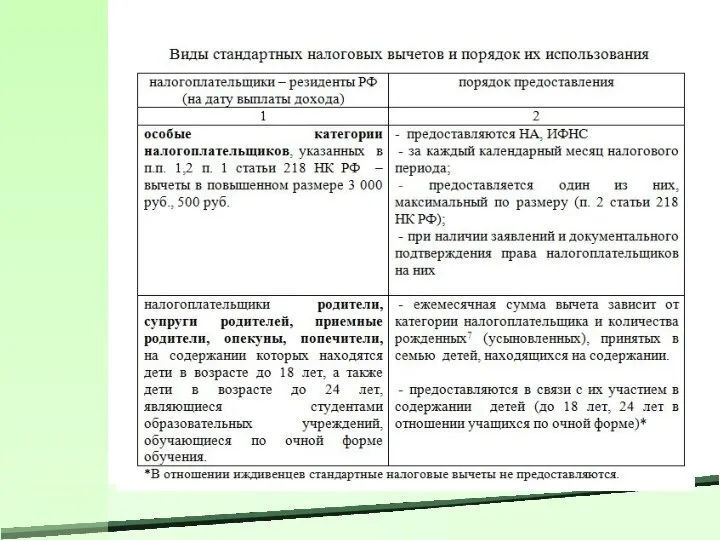

- 5. Определение налогового статуса физического лица 1. определяется при каждой выплате физическому лицу на дату получения дохода;

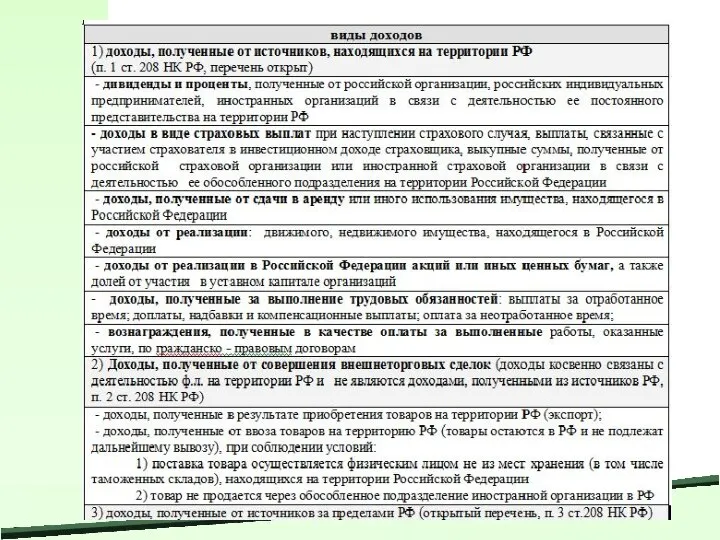

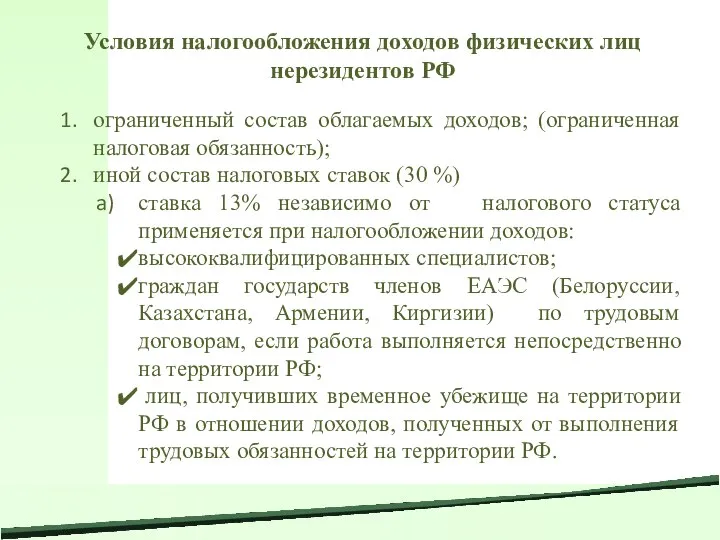

- 7. Условия налогообложения доходов физических лиц нерезидентов РФ ограниченный состав облагаемых доходов; (ограниченная налоговая обязанность); иной состав

- 11. Увеличение ставки с 9 до 13% (резиденты) направлено на мобилизацию доходов в консолидированные бюджеты субъектов РФ

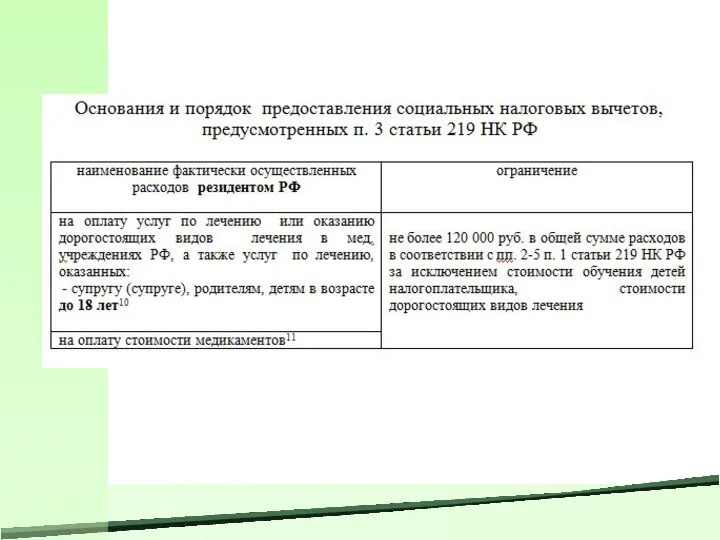

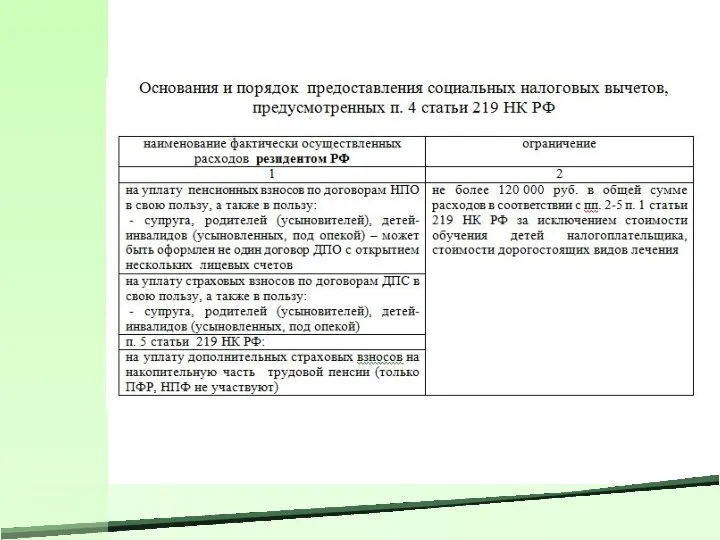

- 13. Методы исчисления и уплаты НДФЛ Декларационный метод – налогоплательщик самостоятельно определяет налоговую базу , представляет в

- 14. Обязанности налогового агента по НДФЛ исчислить, удержать и перечислить в бюджетную систему сумму НДФЛ в бюджет

- 27. Скачать презентацию

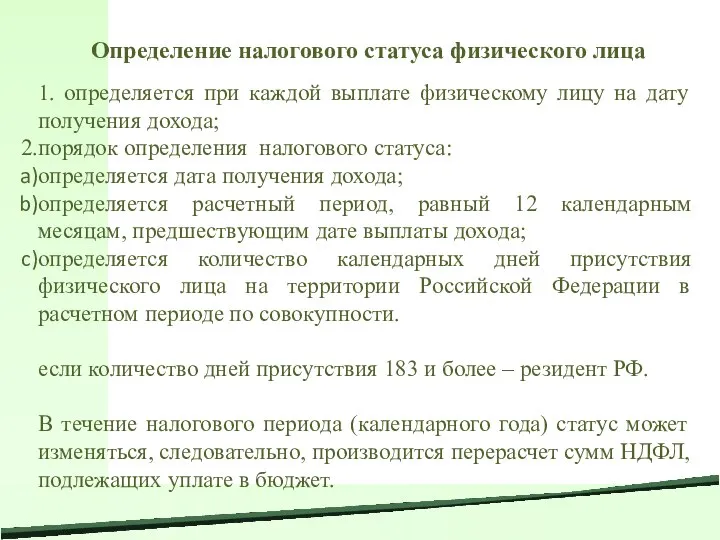

Слайд 5Определение налогового статуса физического лица

1. определяется при каждой выплате физическому лицу на

Определение налогового статуса физического лица

1. определяется при каждой выплате физическому лицу на

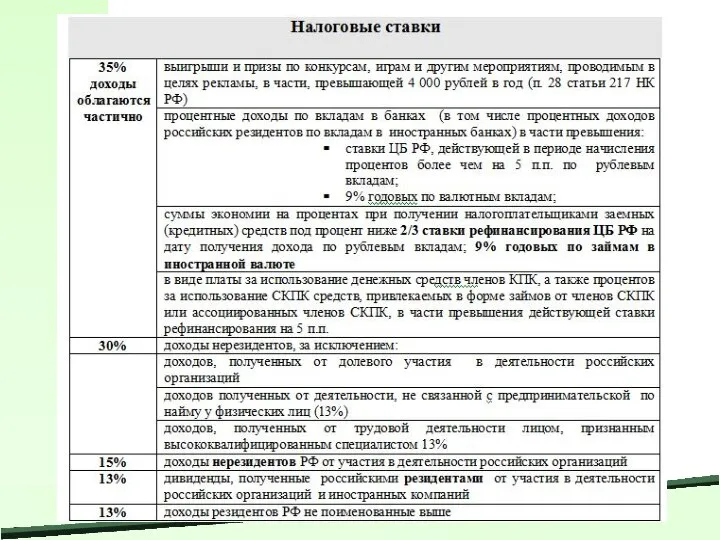

Слайд 7Условия налогообложения доходов физических лиц нерезидентов РФ

ограниченный состав облагаемых доходов; (ограниченная налоговая

Условия налогообложения доходов физических лиц нерезидентов РФ

ограниченный состав облагаемых доходов; (ограниченная налоговая

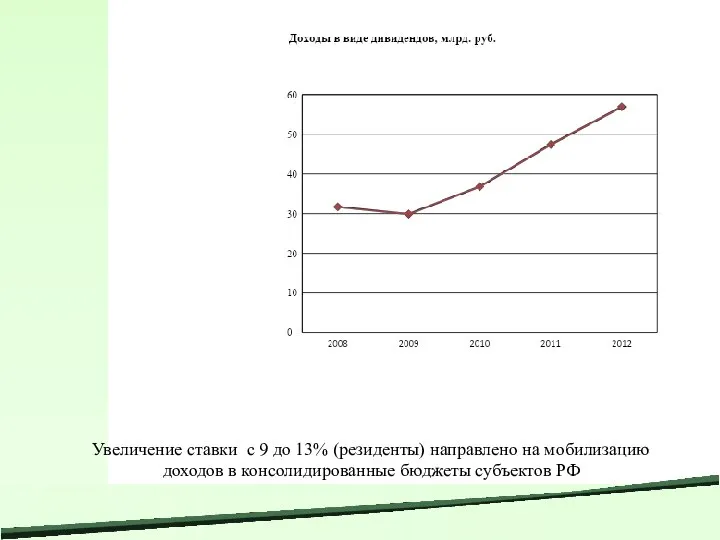

Слайд 11Увеличение ставки с 9 до 13% (резиденты) направлено на мобилизацию доходов в

Увеличение ставки с 9 до 13% (резиденты) направлено на мобилизацию доходов в

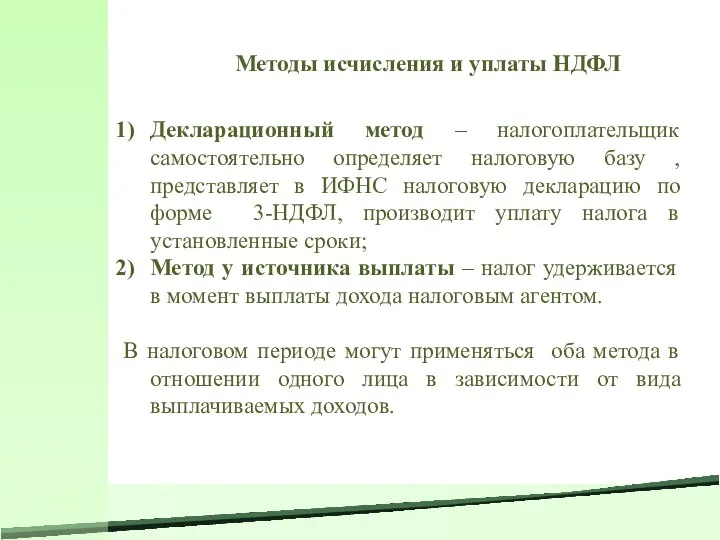

Слайд 13Методы исчисления и уплаты НДФЛ

Декларационный метод – налогоплательщик самостоятельно определяет налоговую базу

Методы исчисления и уплаты НДФЛ

Декларационный метод – налогоплательщик самостоятельно определяет налоговую базу

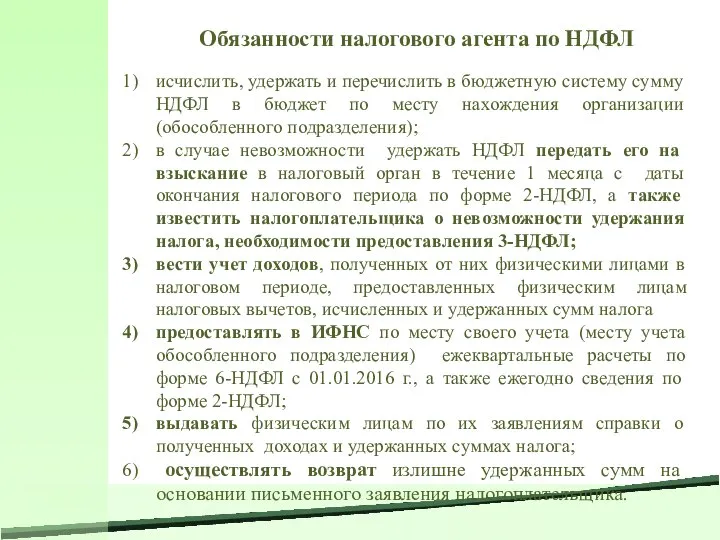

Слайд 14Обязанности налогового агента по НДФЛ

исчислить, удержать и перечислить в бюджетную систему сумму

Обязанности налогового агента по НДФЛ

исчислить, удержать и перечислить в бюджетную систему сумму

Исламов Р.Ф., Кабак И.Н.

Исламов Р.Ф., Кабак И.Н. Реферат«Трудный путь к победе»(Великая Отечественная война 1941-1945)Выполнила:учащаяся 10 «А» классаМОУ СОШ №40Амелина М.И.Научны

Реферат«Трудный путь к победе»(Великая Отечественная война 1941-1945)Выполнила:учащаяся 10 «А» классаМОУ СОШ №40Амелина М.И.Научны Цвет в одежде и интерьере, и его влияние на окружающую среду

Цвет в одежде и интерьере, и его влияние на окружающую среду Организация проведения dungeons & dragons fallout setting

Организация проведения dungeons & dragons fallout setting Портфолио ученика начальных классов

Портфолио ученика начальных классов Экстремизм: понятие, виды, ответственность

Экстремизм: понятие, виды, ответственность Популярность кальянной индустрии

Популярность кальянной индустрии Элементы кредитной системы России. Тест

Элементы кредитной системы России. Тест Культура и мода

Культура и мода Анализ сайта

Анализ сайта Искусство и жизнь человека

Искусство и жизнь человека И.С.Тургенев: жизнь и творчество

И.С.Тургенев: жизнь и творчество Управление ассортиментом яиц, реализуемых в торговом предприятии

Управление ассортиментом яиц, реализуемых в торговом предприятии Электронный мониторинг«Наша новая школа»

Электронный мониторинг«Наша новая школа» Появление человека разумного

Появление человека разумного Использование приёма раскадровки при работе над изложением

Использование приёма раскадровки при работе над изложением Зубова Поляна

Зубова Поляна Портфолио фотоографа Алексеевой Анастасии

Портфолио фотоографа Алексеевой Анастасии Луна - спутница Земли

Луна - спутница Земли Материальное преимущество. Шахматы в школе

Материальное преимущество. Шахматы в школе Реформа электроэнергетики России: промежуточные итоги и развитие концепции

Реформа электроэнергетики России: промежуточные итоги и развитие концепции Развитие умения писать слова с разделительными твердым и мягким знаком

Развитие умения писать слова с разделительными твердым и мягким знаком Исследование деятельности научных групп Российской Федерации

Исследование деятельности научных групп Российской Федерации Заседание №1 научно-физкультурного клуба “FinFizCult”

Заседание №1 научно-физкультурного клуба “FinFizCult” Солидарная пенсия

Солидарная пенсия Спектакль и дискотека

Спектакль и дискотека Презентация на тему Первая медицинская помощь при ранениях

Презентация на тему Первая медицинская помощь при ранениях  Наш Брянск

Наш Брянск