- Заработная плата. НДФЛ

Содержание

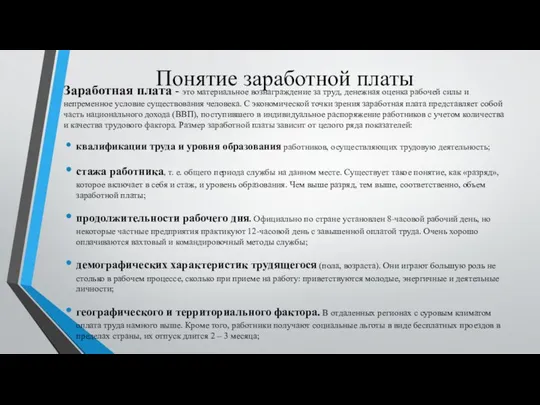

- 2. Понятие заработной платы Заработная плата - это материальное вознаграждение за труд, денежная оценка рабочей силы и

- 3. Понятие налога Налог – это индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме

- 4. НДФЛ Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от

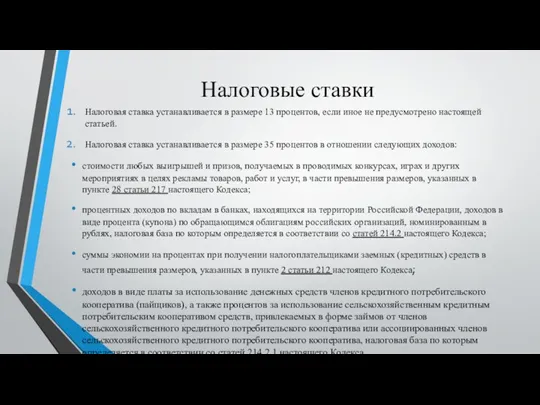

- 5. Налоговые ставки Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено настоящей статьей. Налоговая

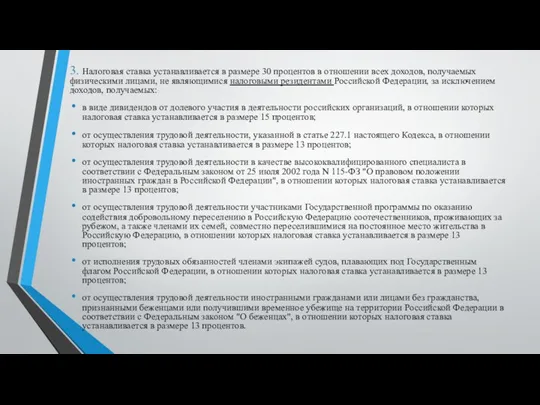

- 6. 3. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не

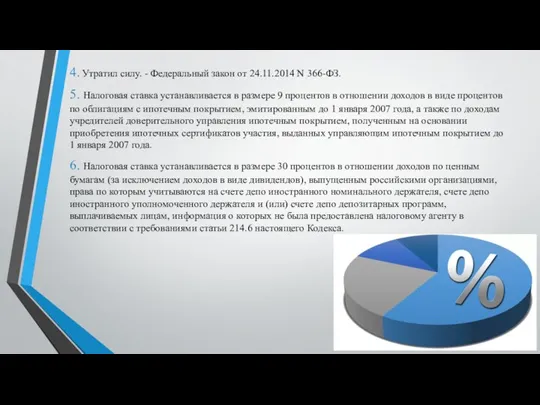

- 7. 4. Утратил силу. - Федеральный закон от 24.11.2014 N 366-ФЗ. 5. Налоговая ставка устанавливается в размере

- 8. Вывод: Налоги играют главную роль в экономике.

- 10. Скачать презентацию

Слайд 2Понятие заработной платы

Заработная плата - это материальное вознаграждение за труд, денежная оценка рабочей

Понятие заработной платы

Заработная плата - это материальное вознаграждение за труд, денежная оценка рабочей

Слайд 3Понятие налога

Налог – это индивидуально безвозмездный платеж, взимаемый с организаций и физических

Понятие налога

Налог – это индивидуально безвозмездный платеж, взимаемый с организаций и физических

Слайд 4НДФЛ

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется

НДФЛ

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется

Слайд 5Налоговые ставки

Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено

Налоговые ставки

Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено

Слайд 63. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов,

3. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов,

Слайд 74. Утратил силу. - Федеральный закон от 24.11.2014 N 366-ФЗ.

5. Налоговая ставка

4. Утратил силу. - Федеральный закон от 24.11.2014 N 366-ФЗ.

5. Налоговая ставка

Слайд 8Вывод:

Налоги играют главную роль в экономике.

Вывод:

Налоги играют главную роль в экономике.

Презентация на тему English as a world language

Презентация на тему English as a world language Eurapean languages

Eurapean languages  Имя прилагательноеОчень занимательное.Его вопросы чей? Какой?Запомнит ученик любой.Оно обозначаетПризнаки предметов.И без сущ

Имя прилагательноеОчень занимательное.Его вопросы чей? Какой?Запомнит ученик любой.Оно обозначаетПризнаки предметов.И без сущ Колегіум vs Eton college

Колегіум vs Eton college Круговорот веществ в природе

Круговорот веществ в природе Правовое обеспечение банковской деятельности

Правовое обеспечение банковской деятельности Фёдор Михайлович Достоевский

Фёдор Михайлович Достоевский Типы диаграмм. Процесс создания диаграмм. Результаты продаж

Типы диаграмм. Процесс создания диаграмм. Результаты продаж Выравнивание экспозиции

Выравнивание экспозиции Сто килобайт соцсетей

Сто килобайт соцсетей Праздники, традиции, обычаи народов мира

Праздники, традиции, обычаи народов мира Пирамида

Пирамида Презентация на тему Опасность в Интернете. Как уберечься от Интернет-мошенников

Презентация на тему Опасность в Интернете. Как уберечься от Интернет-мошенников  Эшелоны модернизации

Эшелоны модернизации Классификация строительных материалов

Классификация строительных материалов  Ботаника - наука о растениях

Ботаника - наука о растениях Модели консультирования

Модели консультирования коменти про нас

коменти про нас Презентация на тему Химическое равновесие

Презентация на тему Химическое равновесие  PUA

PUA Персонифицированное финансирование дополнительного образования детей

Персонифицированное финансирование дополнительного образования детей Презентация на тему Отряд Блохи

Презентация на тему Отряд Блохи Психолого-педагогические условия формирования мотивационной готовности к школе детей 7 года жизни

Психолого-педагогические условия формирования мотивационной готовности к школе детей 7 года жизни Презентация на тему Профилактика агрессивного поведения подростков

Презентация на тему Профилактика агрессивного поведения подростков Школы по изучению английского языка

Школы по изучению английского языка Теория Систем и Системный анализ

Теория Систем и Системный анализ Бег с барьерами

Бег с барьерами Транспортная логистика

Транспортная логистика