- Заработная плата. НДФЛ

Содержание

- 2. Заработная плата вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой

- 3. Налог Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме

- 4. Налог на доходы физических лиц НДФЛ — основной вид прямых налогов. Исчисляется в процентах от совокупного

- 5. Ставки НДФЛ Основной ставкой считается ставка 13 % — именно по такой ставке облагаются налогом основные

- 6. Плательщики и объект налогообложения (НДФЛ) Плательщиками налога на доходы физических лиц являются физические лица, для целей

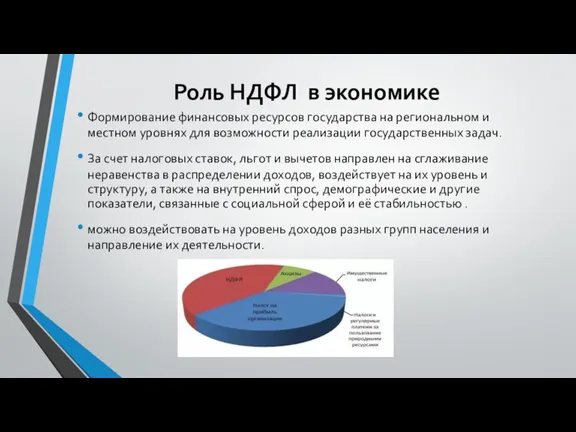

- 7. Роль НДФЛ в экономике Формирование финансовых ресурсов государства на региональном и местном уровнях для возможности реализации

- 9. Скачать презентацию

Слайд 2Заработная плата

вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества

Заработная плата

вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества

Слайд 3Налог

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Налог

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Слайд 4Налог на доходы физических лиц

НДФЛ — основной вид прямых налогов. Исчисляется в

Налог на доходы физических лиц

НДФЛ — основной вид прямых налогов. Исчисляется в

Слайд 5Ставки НДФЛ

Основной ставкой считается ставка 13 % — именно по такой ставке

Ставки НДФЛ

Основной ставкой считается ставка 13 % — именно по такой ставке

Слайд 6Плательщики и объект налогообложения (НДФЛ)

Плательщиками налога на доходы физических лиц являются физические

Плательщики и объект налогообложения (НДФЛ)

Плательщиками налога на доходы физических лиц являются физические

Слайд 7Роль НДФЛ в экономике

Формирование финансовых ресурсов государства на региональном и местном уровнях

Роль НДФЛ в экономике

Формирование финансовых ресурсов государства на региональном и местном уровнях

Антонимнар төркемчәләре

Антонимнар төркемчәләре Otritsanie_Protivorechia (3)

Otritsanie_Protivorechia (3) Приход весны

Приход весны Power Point

Power Point Воронежский государственный профессионально-педагогический колледж

Воронежский государственный профессионально-педагогический колледж Разминка. Подготовка к ЕГЭ

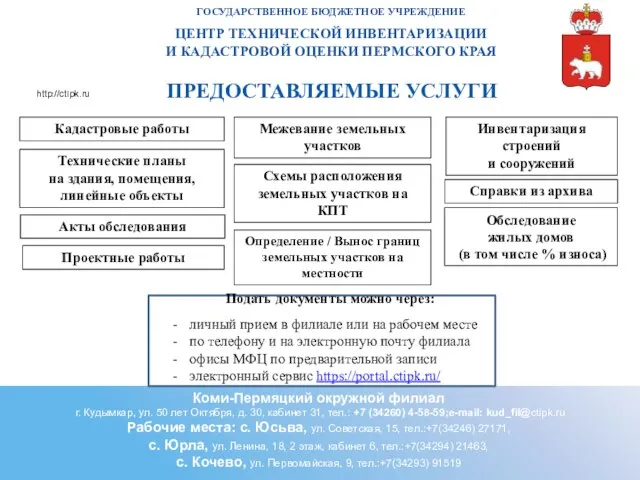

Разминка. Подготовка к ЕГЭ Центр технической инвентаризации и кадастровой оценки Пермского края. Предоставляемые услуги

Центр технической инвентаризации и кадастровой оценки Пермского края. Предоставляемые услуги Рекомендации по заполнению технологической карты межведомственного взаимодействия (ТКМВ)

Рекомендации по заполнению технологической карты межведомственного взаимодействия (ТКМВ) Вода – источник жизни

Вода – источник жизни Фотографии. Андрей Миронов

Фотографии. Андрей Миронов Ернест Хемінгуей

Ернест Хемінгуей Презентация выпускной работы«Возможности применения современных информационных технологий при переводе»

Презентация выпускной работы«Возможности применения современных информационных технологий при переводе» Для урока по античной и средневековой литературе в 9 классе http://lib.ru/POEEAST/

Для урока по античной и средневековой литературе в 9 классе http://lib.ru/POEEAST/ Жидкие реологические добавки

Жидкие реологические добавки Моя будущая профессия-судья

Моя будущая профессия-судья Социальные права человека

Социальные права человека Композиция в графике

Композиция в графике Библиотека как центр дополнительного профессионального образования: итоги и перспективы

Библиотека как центр дополнительного профессионального образования: итоги и перспективы Урок- соревнование по теме: «Параллельное и последовательное соединение проводников. Расчёт цепей»

Урок- соревнование по теме: «Параллельное и последовательное соединение проводников. Расчёт цепей» Презентация на тему Южный океан

Презентация на тему Южный океан Профильный класс – профильные специальности. Социально-экономический профиль

Профильный класс – профильные специальности. Социально-экономический профиль 1С: Подрядчик строительства 1.4

1С: Подрядчик строительства 1.4 Строение и функции нервной системы

Строение и функции нервной системы Презентация на тему Корейская война

Презентация на тему Корейская война С днём рождения Сашенька

С днём рождения Сашенька Последствия извержения вулканов

Последствия извержения вулканов Электролиз расплавов и растворов

Электролиз расплавов и растворов Голосование, выборы, референдум

Голосование, выборы, референдум