- Микроэкономика 2 2021

Содержание

- 2. Фирма – это организация, приобретающая факторы производства и соединяющая их для создания и продажи благ или

- 3. Производственная функция отражает зависимость между объемами производства и количеством используемых ресурсов Q = F (K; L)

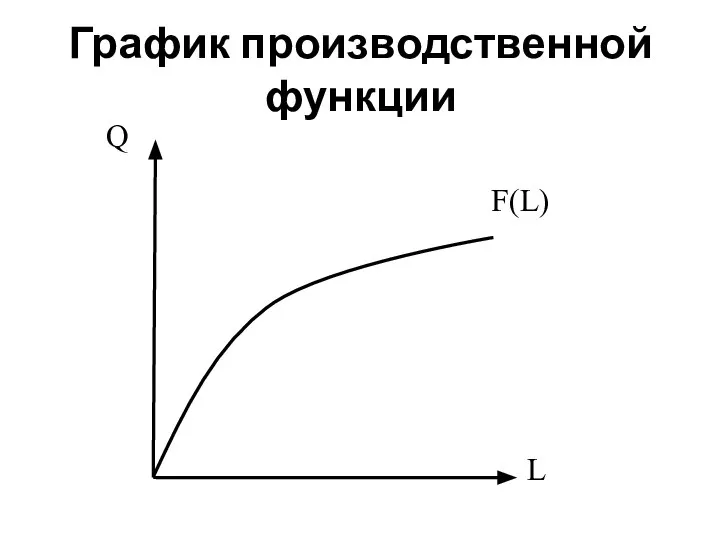

- 4. График производственной функции

- 5. Издержки – это затраты на приобретение факторов производства общие принципы классификации издержек: 1) по методу оценки

- 6. ИЗДЕРЖКИ ФИРМЫ (экономические издержки) ЯВНЫЕ ИЗДЕРЖКИ (бухгалтерские, внешние) НЕЯВНЫЕ ИЗДЕРЖКИ (вменённые, внутренние) ПРЯМЫЕ КОСВЕННЫЕ

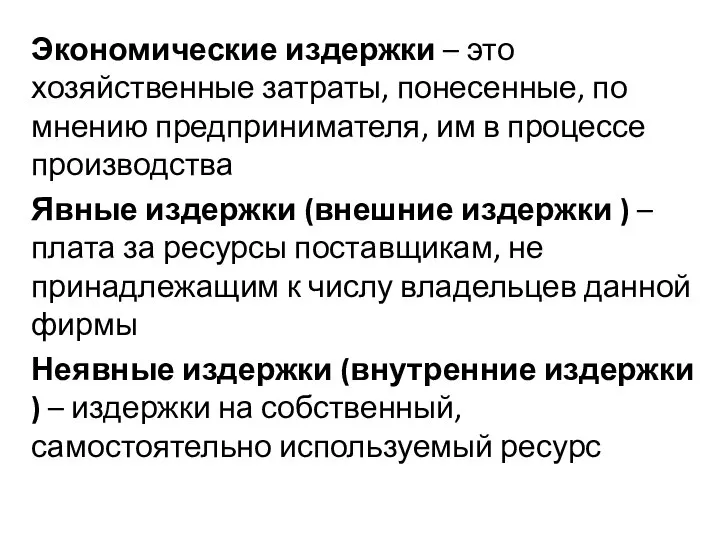

- 7. Экономические издержки – это хозяйственные затраты, понесенные, по мнению предпринимателя, им в процессе производства Явные издержки

- 8. Прямые издержки – это вид бухгалтерских (явных) затрат фирмы, которые зависят от объемов производства Косвенные издержки

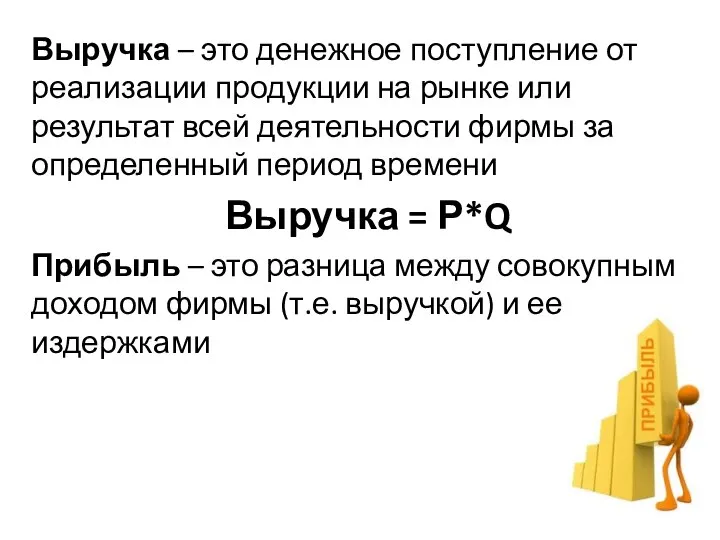

- 9. Выручка – это денежное поступление от реализации продукции на рынке или результат всей деятельности фирмы за

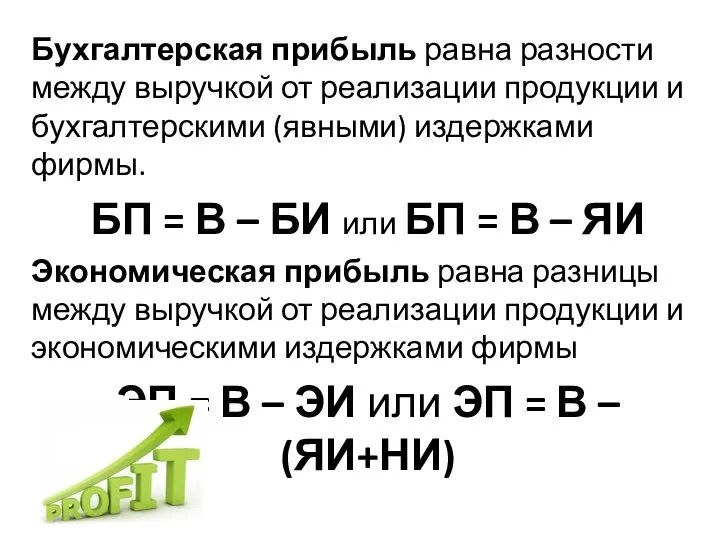

- 10. Бухгалтерская прибыль равна разности между выручкой от реализации продукции и бухгалтерскими (явными) издержками фирмы. БП =

- 11. ПОСТОЯННЫЕ И ПЕРЕМЕННЫЙ ИЗДЕРЖКИ ФИРМЫ

- 12. Краткосрочный период – это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие

- 13. Долгосрочный период – это отрезок времени, в течение которого все факторы являются переменными В долгосрочном периоде

- 14. Постоянные издержки Fixed Cost (FC) это издержки, величина которых в краткосрочном периоде не изменяется с увеличением

- 15. Виды постоянных издержек оплата процентов по банковским кредитам; амортизационные отчисления; капитальный ремонт; выплата процентов по облигациям;

- 16. Переменные издержки Variable Cost (VC) это издержки, величина которых изменяется в зависимости от увеличения или уменьшения

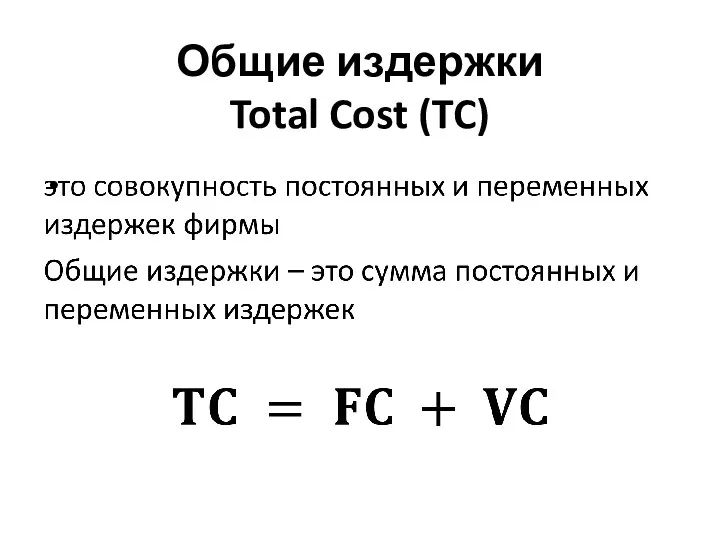

- 17. Общие издержки Total Cost (TC)

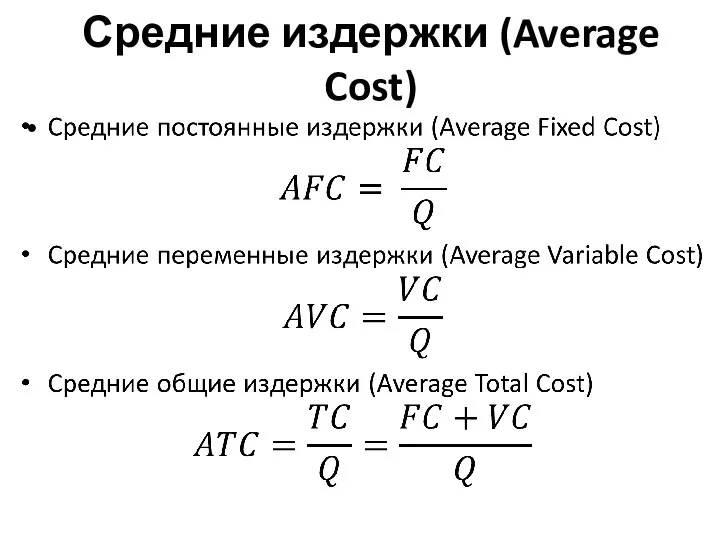

- 18. Средние издержки (Average Cost)

- 20. Скачать презентацию

Слайд 3Производственная функция

отражает зависимость между объемами производства и количеством используемых ресурсов

Q = F

Производственная функция

отражает зависимость между объемами производства и количеством используемых ресурсов

Q = F

Слайд 4График производственной функции

График производственной функции

Слайд 5Издержки – это затраты на приобретение факторов производства

общие принципы классификации издержек:

1) по

Издержки – это затраты на приобретение факторов производства

общие принципы классификации издержек:

1) по

Слайд 6ИЗДЕРЖКИ ФИРМЫ

(экономические издержки)

ЯВНЫЕ ИЗДЕРЖКИ

(бухгалтерские, внешние)

НЕЯВНЫЕ ИЗДЕРЖКИ

(вменённые, внутренние)

ПРЯМЫЕ

КОСВЕННЫЕ

ИЗДЕРЖКИ ФИРМЫ

(экономические издержки)

ЯВНЫЕ ИЗДЕРЖКИ

(бухгалтерские, внешние)

НЕЯВНЫЕ ИЗДЕРЖКИ

(вменённые, внутренние)

ПРЯМЫЕ

КОСВЕННЫЕ

Слайд 7Экономические издержки – это хозяйственные затраты, понесенные, по мнению предпринимателя, им в

Экономические издержки – это хозяйственные затраты, понесенные, по мнению предпринимателя, им в

Слайд 8Прямые издержки – это вид бухгалтерских (явных) затрат фирмы, которые зависят от

Прямые издержки – это вид бухгалтерских (явных) затрат фирмы, которые зависят от

Слайд 9Выручка – это денежное поступление от реализации продукции на рынке или результат

Выручка – это денежное поступление от реализации продукции на рынке или результат

Слайд 10Бухгалтерская прибыль равна разности между выручкой от реализации продукции и бухгалтерскими (явными)

Бухгалтерская прибыль равна разности между выручкой от реализации продукции и бухгалтерскими (явными)

Слайд 11ПОСТОЯННЫЕ И ПЕРЕМЕННЫЙ ИЗДЕРЖКИ ФИРМЫ

ПОСТОЯННЫЕ И ПЕРЕМЕННЫЙ ИЗДЕРЖКИ ФИРМЫ

Слайд 12Краткосрочный период – это отрезок времени, в течение которого одни факторы производства являются

Краткосрочный период – это отрезок времени, в течение которого одни факторы производства являются

Слайд 13Долгосрочный период – это отрезок времени, в течение которого все факторы являются переменными

В

Долгосрочный период – это отрезок времени, в течение которого все факторы являются переменными

В

Слайд 14Постоянные издержки

Fixed Cost (FC)

это издержки, величина которых в краткосрочном периоде не

Постоянные издержки

Fixed Cost (FC)

это издержки, величина которых в краткосрочном периоде не

Слайд 15Виды постоянных издержек

оплата процентов по банковским кредитам;

амортизационные отчисления;

капитальный ремонт;

выплата процентов по облигациям;

оклад

Виды постоянных издержек

оплата процентов по банковским кредитам;

амортизационные отчисления;

капитальный ремонт;

выплата процентов по облигациям;

оклад

Слайд 16Переменные издержки

Variable Cost (VC)

это издержки, величина которых изменяется в зависимости от увеличения

Переменные издержки

Variable Cost (VC)

это издержки, величина которых изменяется в зависимости от увеличения

Слайд 17Общие издержки

Total Cost (TC)

Общие издержки

Total Cost (TC)

Слайд 18Средние издержки (Average Cost)

Средние издержки (Average Cost)

Анализ по динамики состояния человеческих ресурсов

Анализ по динамики состояния человеческих ресурсов Англия и Франция: девять веков соседства

Англия и Франция: девять веков соседства Обзор страхового рынка России

Обзор страхового рынка России Кейнсианство и его эволюция

Кейнсианство и его эволюция Ментальность российского человека

Ментальность российского человека Эволюция международных рынков нефти и газа и механизмов защиты инвестиций в энергетике (часть 3)

Эволюция международных рынков нефти и газа и механизмов защиты инвестиций в энергетике (часть 3) Понятие национального богатства Национальное богатство — совокупность ресурсов страны (экономических активов), составляющих не

Понятие национального богатства Национальное богатство — совокупность ресурсов страны (экономических активов), составляющих не Выбор стратегии развития бизнеса в Интернете

Выбор стратегии развития бизнеса в Интернете Экономика. Рынок труда

Экономика. Рынок труда Оценка технико-экономических показателей проектов программных продуктов с учетом совокупности факторов предварительной модели

Оценка технико-экономических показателей проектов программных продуктов с учетом совокупности факторов предварительной модели Принцип конкуренции

Принцип конкуренции Республика Беларусь: уверенным шагом по пути независимости

Республика Беларусь: уверенным шагом по пути независимости Лингвистика глазами экономики и теории игр

Лингвистика глазами экономики и теории игр Проект Омского оптово-распределительного центра

Проект Омского оптово-распределительного центра Влияние PR на формирование имиджа страховой компании

Влияние PR на формирование имиджа страховой компании Childs World

Childs World Глобализация мировой экономики как ключевая тенденция общемирового экономического развития

Глобализация мировой экономики как ключевая тенденция общемирового экономического развития Структура производственного потенциала сельхозпредприятий

Структура производственного потенциала сельхозпредприятий Основы экономической науки

Основы экономической науки Бюджетно налоговая политика РФ

Бюджетно налоговая политика РФ Анализ динамики выпуска продукции за счёт изменения среднегодовой стоимости ОС и фондоотдачи

Анализ динамики выпуска продукции за счёт изменения среднегодовой стоимости ОС и фондоотдачи Основы поведенческой экономики

Основы поведенческой экономики Компенсация реактивной мощности за потребление реактивной энергии

Компенсация реактивной мощности за потребление реактивной энергии Дифференциация продукта: горизонтальная и вертикальная

Дифференциация продукта: горизонтальная и вертикальная Особенности рыночной экономики. Спрос

Особенности рыночной экономики. Спрос Задание к зачету

Задание к зачету Отскоки и заскоки архитектурного энергосбережения

Отскоки и заскоки архитектурного энергосбережения Подведение итогов октября

Подведение итогов октября