- Региональные налоги РФ

Содержание

- 2. "Региональные налоги"– обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии

- 3. Транспортный налог Транспортный налог является одним из региональных налогов и устанавливается НК и законами субъектов Российской

- 4. Транспортный налог Плательщиками транспортного налога признаются лица, на которых в зарегистрированы транспортные средства, признаваемые объектом налогообложения

- 5. Налог на имущество организаций Законодательные органы субъектов РФ, устанавливая данный региональный налог определяют налоговую ставку в

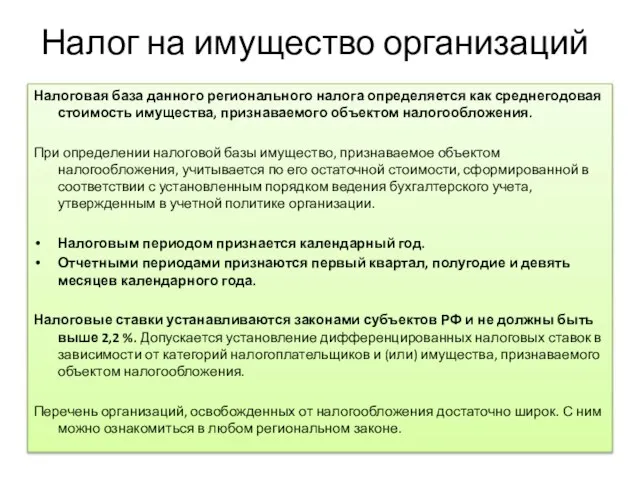

- 6. Налог на имущество организаций Налоговая база данного регионального налога определяется как среднегодовая стоимость имущества, признаваемого объектом

- 7. Налог на игорный бизнес Налогоплательщиками этого регионального налога признаются организации или индивидуальные предприниматели, которые ведут предпринимательскую

- 9. Скачать презентацию

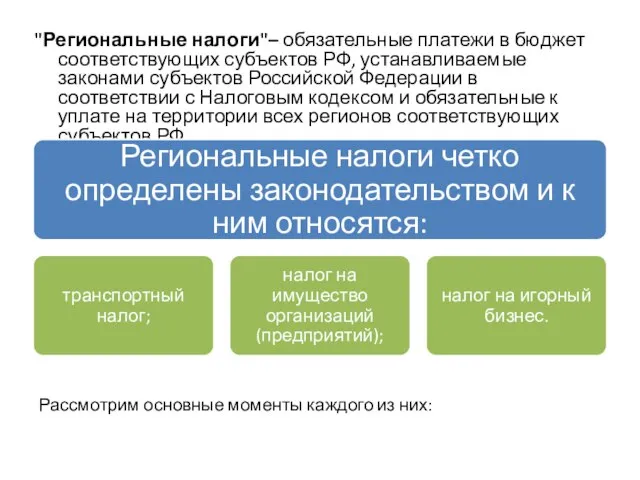

Слайд 2"Региональные налоги"– обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов

"Региональные налоги"– обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов

Слайд 3Транспортный налог

Транспортный налог является одним из региональных налогов и устанавливается НК и

Транспортный налог

Транспортный налог является одним из региональных налогов и устанавливается НК и

Слайд 4Транспортный налог

Плательщиками транспортного налога признаются лица, на которых в зарегистрированы транспортные средства,

Транспортный налог

Плательщиками транспортного налога признаются лица, на которых в зарегистрированы транспортные средства,

Слайд 5Налог на имущество организаций

Законодательные органы субъектов РФ, устанавливая данный региональный налог определяют

Налог на имущество организаций

Законодательные органы субъектов РФ, устанавливая данный региональный налог определяют

Слайд 6Налог на имущество организаций

Налоговая база данного регионального налога определяется как среднегодовая стоимость

Налог на имущество организаций

Налоговая база данного регионального налога определяется как среднегодовая стоимость

Слайд 7Налог на игорный бизнес

Налогоплательщиками этого регионального налога признаются организации или индивидуальные предприниматели,

Налог на игорный бизнес

Налогоплательщиками этого регионального налога признаются организации или индивидуальные предприниматели,

Задания ЕГЭ. Варианты В1

Задания ЕГЭ. Варианты В1 Лидерство в системе менеджмента

Лидерство в системе менеджмента Денежно - кредитная система

Денежно - кредитная система Введение в экономическую теорию

Введение в экономическую теорию Эконометрический анализ взаимосвязей между социально-экономическими явлениями

Эконометрический анализ взаимосвязей между социально-экономическими явлениями Мировая экономика

Мировая экономика Дальневосточный экономический район

Дальневосточный экономический район Особенности накопления капитала в форме ценных бумаг Сембина Айганым

Особенности накопления капитала в форме ценных бумаг Сембина Айганым Выявление резервов повышенной эффективности производства

Выявление резервов повышенной эффективности производства Экономическая теория. Структура учебного курса экономической теории

Экономическая теория. Структура учебного курса экономической теории Рыночные отношения и фирмы в экономике

Рыночные отношения и фирмы в экономике Национальное хозяйство

Национальное хозяйство Кадровая, интеллектуальная безопасность в системе экономической безопасности организации

Кадровая, интеллектуальная безопасность в системе экономической безопасности организации Активные элементы потребителей в электроэнергетической системе

Активные элементы потребителей в электроэнергетической системе Экономика и географическое положение оренбургской области

Экономика и географическое положение оренбургской области Вторичный рынок ценных бумаг

Вторичный рынок ценных бумаг Влияние дебиторской задолженности на формирование кредитной политики предприятия

Влияние дебиторской задолженности на формирование кредитной политики предприятия Социально-экономические реформы Столыпина

Социально-экономические реформы Столыпина Причины безработицы на рынке труда в России

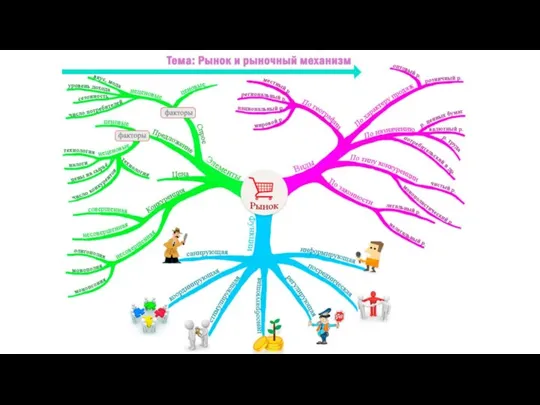

Причины безработицы на рынке труда в России Рынок и рыночный механизм

Рынок и рыночный механизм Тема 1. Природа экономического поведения: проблемы понимания

Тема 1. Природа экономического поведения: проблемы понимания Классификация (типизация) прогнозов. Тема 2

Классификация (типизация) прогнозов. Тема 2 Создание интерьерного светильника в комбинированной технике

Создание интерьерного светильника в комбинированной технике Синергія фінансової інформації в бізнесі в умовах сучасної хаотично структурованої економіки

Синергія фінансової інформації в бізнесі в умовах сучасної хаотично структурованої економіки Основные фонды

Основные фонды Безработица. Обществознание, 11 класс

Безработица. Обществознание, 11 класс Развитие института строительства

Развитие института строительства Оценка эффективности работы розничного отдела нефтяной кампании

Оценка эффективности работы розничного отдела нефтяной кампании