- Особенности регионального и местного налогооблажения

Содержание

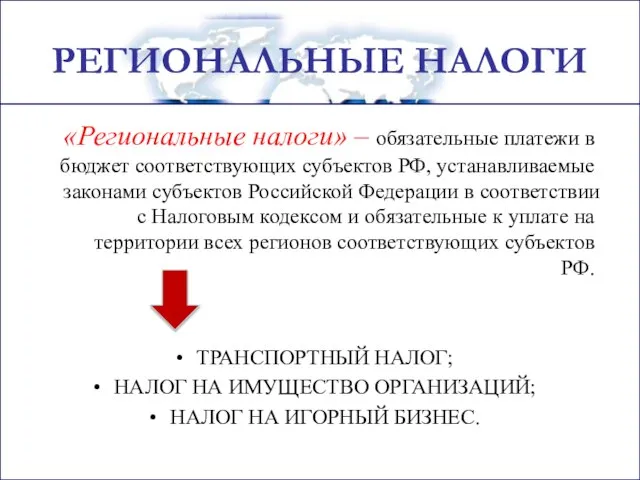

- 2. РЕГИОНАЛЬНЫЕ НАЛОГИ «Региональные налоги» – обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской

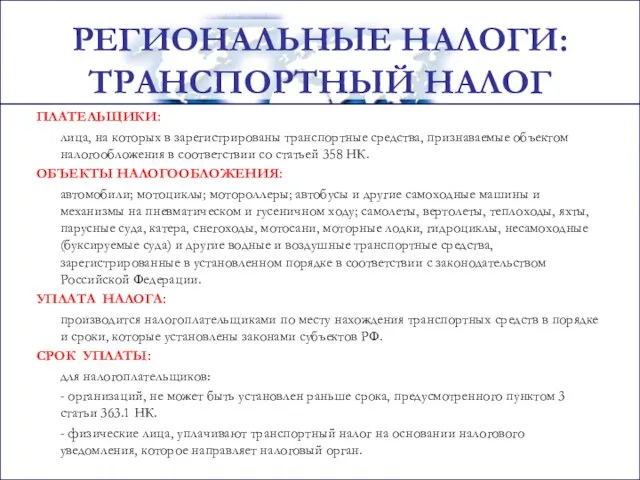

- 3. РЕГИОНАЛЬНЫЕ НАЛОГИ: ТРАНСПОРТНЫЙ НАЛОГ ПЛАТЕЛЬЩИКИ: лица, на которых в зарегистрированы транспортные средства, признаваемые объектом налогообложения в

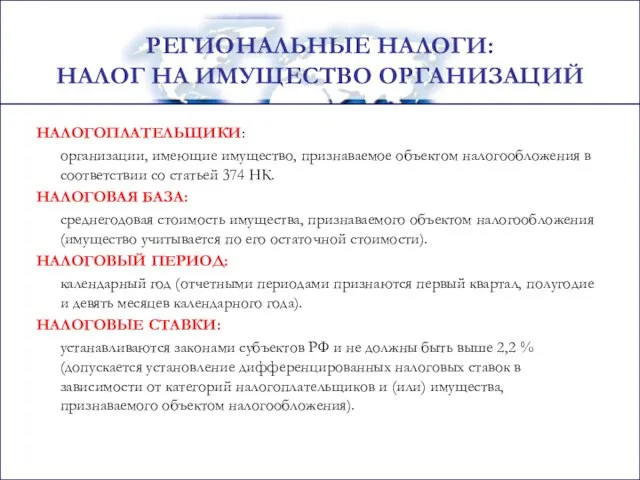

- 4. НАЛОГОПЛАТЕЛЬЩИКИ: организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК. НАЛОГОВАЯ БАЗА: среднегодовая

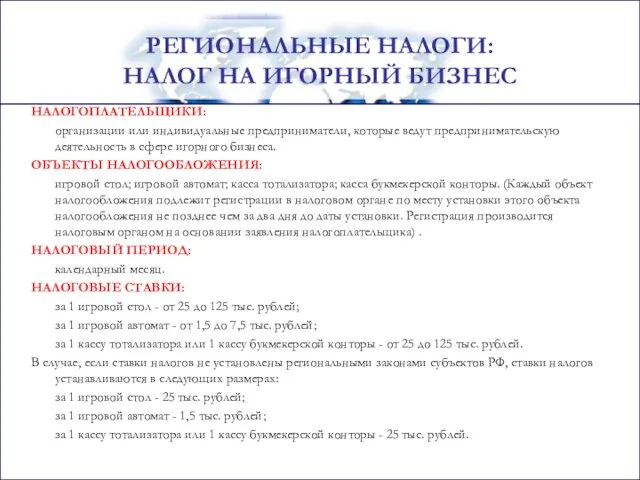

- 5. НАЛОГОПЛАТЕЛЬЩИКИ: организации или индивидуальные предприниматели, которые ведут предпринимательскую деятельность в сфере игорного бизнеса. ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ: игровой

- 6. МЕСТНЫЕ НАЛОГИ МЕСТНЫЕ НАЛОГИ — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а

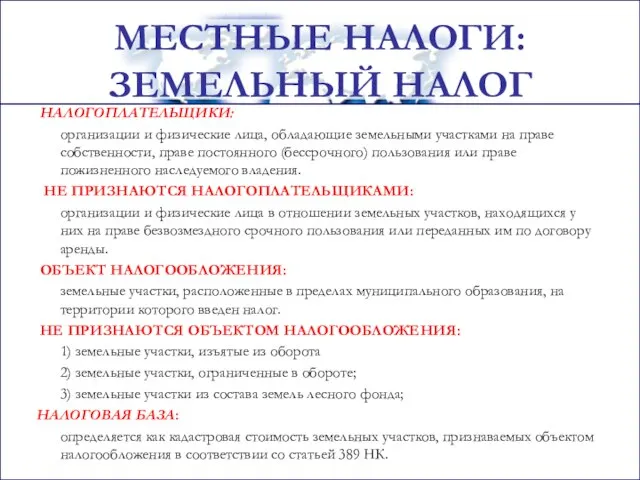

- 7. НАЛОГОПЛАТЕЛЬЩИКИ: организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или

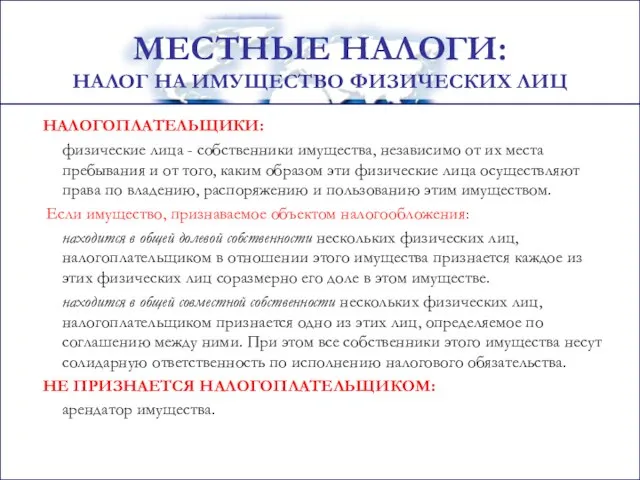

- 8. НАЛОГОПЛАТЕЛЬЩИКИ: физические лица - собственники имущества, независимо от их места пребывания и от того, каким образом

- 10. Скачать презентацию

Слайд 2РЕГИОНАЛЬНЫЕ НАЛОГИ

«Региональные налоги» – обязательные платежи в бюджет соответствующих субъектов РФ,

РЕГИОНАЛЬНЫЕ НАЛОГИ

«Региональные налоги» – обязательные платежи в бюджет соответствующих субъектов РФ,

Слайд 3РЕГИОНАЛЬНЫЕ НАЛОГИ: ТРАНСПОРТНЫЙ НАЛОГ

ПЛАТЕЛЬЩИКИ:

лица, на которых в зарегистрированы транспортные средства, признаваемые объектом

РЕГИОНАЛЬНЫЕ НАЛОГИ: ТРАНСПОРТНЫЙ НАЛОГ

ПЛАТЕЛЬЩИКИ:

лица, на которых в зарегистрированы транспортные средства, признаваемые объектом

Слайд 4НАЛОГОПЛАТЕЛЬЩИКИ:

организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК.

НАЛОГОПЛАТЕЛЬЩИКИ:

организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК.

Слайд 5НАЛОГОПЛАТЕЛЬЩИКИ:

организации или индивидуальные предприниматели, которые ведут предпринимательскую деятельность в сфере игорного бизнеса.

ОБЪЕКТЫ

НАЛОГОПЛАТЕЛЬЩИКИ:

организации или индивидуальные предприниматели, которые ведут предпринимательскую деятельность в сфере игорного бизнеса.

ОБЪЕКТЫ

Слайд 6МЕСТНЫЕ НАЛОГИ

МЕСТНЫЕ НАЛОГИ — налоги и сборы, ставки которых устанавливаются представительными органами

МЕСТНЫЕ НАЛОГИ

МЕСТНЫЕ НАЛОГИ — налоги и сборы, ставки которых устанавливаются представительными органами

Слайд 7 НАЛОГОПЛАТЕЛЬЩИКИ:

организации и физические лица, обладающие земельными участками на праве собственности, праве

НАЛОГОПЛАТЕЛЬЩИКИ:

организации и физические лица, обладающие земельными участками на праве собственности, праве

Слайд 8 НАЛОГОПЛАТЕЛЬЩИКИ:

физические лица - собственники имущества, независимо от их места пребывания и

НАЛОГОПЛАТЕЛЬЩИКИ:

физические лица - собственники имущества, независимо от их места пребывания и

Основы теории спроса и предложения. 2018

Основы теории спроса и предложения. 2018 Внешенэкономическая деятельность: право и управление

Внешенэкономическая деятельность: право и управление Микроэкономика. Сферы экономической деятельности. Экономические потребности и блага

Микроэкономика. Сферы экономической деятельности. Экономические потребности и блага Мобилизация недоиспользованных ресурсов на территории и…

Мобилизация недоиспользованных ресурсов на территории и… О состоянии и перспективах развития цифровой экономики в Ставропольском крае

О состоянии и перспективах развития цифровой экономики в Ставропольском крае Понятия трудового ресурса и рынка труда

Понятия трудового ресурса и рынка труда Леон Вальрас (1834-1910)

Леон Вальрас (1834-1910) Биткойн и технология блокчейн

Биткойн и технология блокчейн firma[1]

firma[1] Methods of market research

Methods of market research Экономические системы

Экономические системы Применение методов статистики в экономическом анализе

Применение методов статистики в экономическом анализе Функционирование любой социально-экономической системы

Функционирование любой социально-экономической системы Проект развития ООО ЛЕНРО- М

Проект развития ООО ЛЕНРО- М Стратегия устойчивого развития. Подведение итогов

Стратегия устойчивого развития. Подведение итогов Экономика предприятия. Основные фонды и инвестиционная деятельность предприятия. (Лекция 6)

Экономика предприятия. Основные фонды и инвестиционная деятельность предприятия. (Лекция 6) Что изучает современная экономическая наука

Что изучает современная экономическая наука Федеральная служба по труду и занятости Российской Федерации

Федеральная служба по труду и занятости Российской Федерации Экономика в 90-е гг

Экономика в 90-е гг Жизненный цикл товара

Жизненный цикл товара Построение кривых доходпотребление и кривых Энгеля для разных категорий экономических благ

Построение кривых доходпотребление и кривых Энгеля для разных категорий экономических благ Денежно - кредитная система

Денежно - кредитная система Товарный знак. Бренд в маркетинге

Товарный знак. Бренд в маркетинге Модернизация электропривода швейной машины челночной строчки

Модернизация электропривода швейной машины челночной строчки Инвестиционное предложение по открытию павильона продовольственных товаров на набережной реки Тобол

Инвестиционное предложение по открытию павильона продовольственных товаров на набережной реки Тобол Экономические основы функционирования организации

Экономические основы функционирования организации Предпринимательство и бизнес

Предпринимательство и бизнес Выводы и предложения по Псковской области

Выводы и предложения по Псковской области